Global Polyurethane Adhesives Market

Taille du marché en milliards USD

TCAC :

%

USD

9.98 Billion

USD

16.83 Billion

2024

2032

USD

9.98 Billion

USD

16.83 Billion

2024

2032

| 2025 –2032 | |

| USD 9.98 Billion | |

| USD 16.83 Billion | |

| % | |

|

Segmentation du marché mondial des adhésifs polyuréthanes, par technologie de résine (à base de solvant, réactive, thermofusible à dispersion et autres), type de résine (thermodurcissable et thermoplastique), application (emballage, construction, automobile, chaussures, électricité et électronique, ameublement et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des adhésifs polyuréthanes

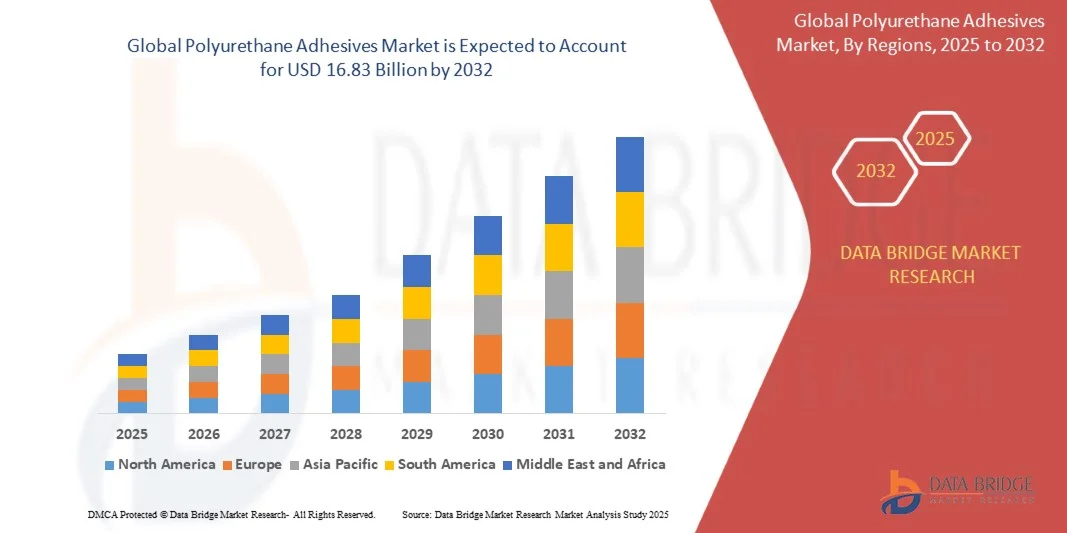

- La taille du marché des adhésifs polyuréthanes était évaluée à 9,98 milliards USD en 2024 et devrait atteindre 16,83 milliards USD d'ici 2032 , avec un TCAC de 6,75 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante dans les secteurs de l'automobile, de la construction et de l'électronique en raison de la force de liaison, de la flexibilité et de la durabilité supérieures des adhésifs polyuréthane.

- De plus, les progrès dans les formulations d’adhésifs, ainsi que l’accent croissant mis sur les matériaux légers et les solutions durables, propulsent davantage l’adoption des adhésifs polyuréthane dans le monde entier, soutenant une expansion significative du marché.

Analyse du marché des adhésifs polyuréthanes

- Les adhésifs polyuréthanes, connus pour leur forte adhérence, leur flexibilité et leur durabilité, sont de plus en plus essentiels dans des secteurs tels que l'automobile, la construction, l'électronique et la fabrication de meubles en raison de leur capacité à coller efficacement divers matériaux.

- La demande croissante de solutions de collage légères, performantes et respectueuses de l’environnement est un moteur clé, parallèlement aux avancées technologiques dans les formulations adhésives améliorant la polyvalence des applications et la conformité environnementale.

- L'Asie-Pacifique a dominé le marché des adhésifs polyuréthanes avec la plus grande part de revenus de 34,6 % en 2024, soutenue par une infrastructure de fabrication avancée, une forte adoption de matériaux innovants et des secteurs automobiles et de la construction forts stimulant la consommation d'adhésifs.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des adhésifs polyuréthanes au cours de la période de prévision, propulsée par une industrialisation rapide, une production automobile en expansion et des investissements croissants dans le développement des infrastructures.

- Le segment réactif a dominé le marché avec la plus grande part de revenus de 38,5 % en 2024, principalement en raison de sa force de liaison supérieure, de sa durabilité et de sa résistance aux facteurs environnementaux tels que la chaleur et l'humidité.

Portée du rapport et segmentation du marché des adhésifs polyuréthanes

|

Attributs |

Informations clés sur le marché des adhésifs polyuréthanes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des adhésifs polyuréthanes

« Formulations avancées améliorant les performances et la durabilité »

- Une tendance importante et croissante sur le marché des adhésifs polyuréthanes est le développement de formulations adhésives avancées qui améliorent la force de liaison, la flexibilité et la durabilité environnementale. Ces innovations sont portées par la pression réglementaire croissante et la demande croissante des consommateurs pour des produits respectueux de l'environnement.

- Par exemple, des entreprises comme BASF et Huntsman proposent des adhésifs polyuréthanes biosourcés, réduisant ainsi leur dépendance aux matières premières dérivées du pétrole tout en maintenant des performances élevées dans les applications automobiles et de construction. De même, les formulations adhésives à faible teneur en COV (composés organiques volatils) gagnent en popularité grâce à leur impact environnemental réduit et à l'amélioration de la sécurité au travail.

- Les innovations en chimie des adhésifs permettent également des temps de durcissement plus rapides et une meilleure résistance à la chaleur, à l'humidité et aux produits chimiques, élargissant ainsi l'applicabilité des adhésifs polyuréthanes à des secteurs industriels exigeants. Par exemple, de nouveaux adhésifs polyuréthanes bicomposants améliorent l'adhérence des matériaux composites utilisés dans la construction automobile légère.

- L'adoption d'adhésifs plus écologiques et performants s'inscrit dans les objectifs mondiaux de développement durable et facilite le respect des réglementations environnementales plus strictes en Europe, en Amérique du Nord et en Asie-Pacifique. Des entreprises comme Sika et Dow investissent massivement dans la recherche et le développement pour créer des produits alliant durabilité et respect de l'environnement.

- Cette tendance transforme la dynamique du marché, les fabricants et les utilisateurs finaux privilégiant de plus en plus les adhésifs favorisant l'économie circulaire et réduisant l'empreinte carbone sans compromettre la qualité. Par conséquent, les principaux acteurs du secteur lancent des gammes de produits innovantes axées sur la durabilité et des performances supérieures.

- La demande d'adhésifs polyuréthane avancés combinant avantages environnementaux et fonctionnalités améliorées augmente rapidement dans les secteurs de l'automobile, de la construction, de l'électronique et de l'ameublement, sous l'effet de l'évolution des réglementations et des préférences des consommateurs.

Dynamique du marché des adhésifs polyuréthanes

Conducteur

« Une demande croissante portée par l'expansion des applications industrielles et des initiatives de développement durable »

- La demande croissante d'adhésifs polyuréthane est fortement motivée par l'expansion des applications dans des secteurs clés tels que l'automobile, la construction, l'électronique et la fabrication de meubles, ainsi que par l'accent réglementaire croissant mis sur les produits durables et respectueux de l'environnement.

- Par exemple, en 2024, BASF a lancé de nouveaux adhésifs polyuréthanes biosourcés conçus pour réduire l'impact environnemental tout en offrant des performances de collage supérieures dans les projets d'allègement automobile. Ces innovations, mises en œuvre par des entreprises leaders, devraient accélérer la croissance du marché tout au long de la période de prévision.

- Alors que les fabricants privilégient des adhésifs plus résistants, plus durables et plus respectueux de l’environnement, les formulations de polyuréthane offrant une résistance accrue à la chaleur, à l’humidité et aux produits chimiques constituent une alternative convaincante aux adhésifs traditionnels et aux méthodes de fixation mécanique.

- De plus, l’évolution mondiale vers des pratiques de construction durables et des certifications de bâtiments écologiques stimule la demande d’adhésifs polyuréthanes à faible teneur en COV et sans solvant qui sont conformes aux normes environnementales et améliorent la qualité de l’air intérieur.

- L'utilisation croissante de matériaux composites et de composants légers, notamment dans les secteurs automobile et aéronautique, favorise l'adoption d'adhésifs polyuréthane hautes performances, gages de flexibilité de conception et de réduction de poids. La tendance à l'innovation en chimie et formulation des adhésifs favorise également l'expansion du marché.

Retenue/Défi

« Défis liés à la volatilité des prix des matières premières et à la conformité réglementaire »

- Les fluctuations des prix des matières premières clés, principalement issues du pétrole, représentent un défi majeur pour le marché des adhésifs polyuréthanes, impactant les coûts de production et la rentabilité des fabricants. La volatilité des prix peut entraîner des approvisionnements irréguliers et influencer les stratégies de prix, limitant potentiellement la croissance du marché.

- Par exemple, les augmentations périodiques des prix des isocyanates et des polyols ont forcé certains producteurs d’adhésifs à ajuster leurs prix, ce qui peut ralentir l’adoption, en particulier sur les marchés sensibles aux prix tels que l’Asie-Pacifique et l’Amérique latine.

- De plus, les réglementations environnementales strictes concernant les émissions, la gestion des déchets et la sécurité chimique posent des défis de conformité aux fabricants. La nécessité de reformuler les produits pour respecter les limites de COV et les restrictions relatives aux substances dangereuses complexifie et coûte cher les processus de production.

- Des entreprises comme Dow et Henkel investissent activement dans la R&D pour développer des solutions adhésives durables conformes aux réglementations en constante évolution, notamment des alternatives biosourcées et des formulations à faibles émissions, mais ces innovations nécessitent du temps et des investissements en capital importants.

- Bien que des progrès soient réalisés, l’incertitude réglementaire et les fluctuations des coûts des matières premières demeurent des obstacles majeurs qui pourraient entraver l’expansion du marché, en particulier pour les petits fabricants et dans les régions émergentes.

- Relever ces défis grâce à un approvisionnement diversifié en matières premières, une innovation continue et une étroite collaboration avec les organismes de réglementation sera essentiel pour une croissance soutenue du marché des adhésifs polyuréthane.

Portée du marché des adhésifs polyuréthanes

Le marché des adhésifs polyuréthane est segmenté en fonction de la technologie de la résine, du type de résine et de l'application.

- Par la technologie de la résine

Sur la base de la technologie des résines, le marché des adhésifs polyuréthanes est segmenté en adhésifs à base de solvants, réactifs, à dispersion, thermofusibles, etc. Le segment réactif a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024, principalement grâce à sa force d'adhérence supérieure, sa durabilité et sa résistance aux facteurs environnementaux tels que la chaleur et l'humidité. Les adhésifs polyuréthanes réactifs sont largement utilisés dans les secteurs de l'automobile et de la construction, où la durabilité est essentielle.

Le segment des adhésifs thermofusibles devrait connaître la croissance la plus rapide, soit 22,3 % entre 2025 et 2032, grâce à ses temps de durcissement rapides, sa facilité d'application et son utilisation croissante dans les secteurs de l'emballage et de l'ameublement. Les adhésifs thermofusibles séduisent également les fabricants à la recherche de solutions de collage sans solvant et respectueuses de l'environnement. Leur adoption croissante dans les chaînes de montage automatisées contribue à l'expansion du marché.

- Par type de résine

Le marché des adhésifs polyuréthanes est segmenté en fonction du type de résine : thermodurcissables et thermoplastiques. Le segment des thermodurcissables a dominé le marché avec une part de chiffre d'affaires de 55,7 % en 2024, grâce à son excellente résistance mécanique et chimique, ainsi qu'à sa stabilité à haute température. Les adhésifs polyuréthanes thermodurcissables sont privilégiés dans les applications hautes performances telles que l'assemblage automobile, l'aérospatiale et l'électronique, où la durabilité est primordiale.

Le segment des thermoplastiques devrait enregistrer le TCAC le plus rapide, soit 19,8 %, au cours de la période de prévision. Cette croissance est attribuée à la recyclabilité, à la réutilisabilité et à la polyvalence des adhésifs thermoplastiques dans diverses applications, notamment l'emballage, la chaussure et les biens de consommation. De plus, leur capacité à se ramollir et à durcir à nouveau sous l'effet des variations de température les rend attractifs pour des solutions de collage légères et flexibles.

- Par application

En fonction des applications, le marché des adhésifs polyuréthanes est segmenté en emballage, bâtiment et construction, automobile, chaussures, électricité et électronique, ameublement, etc. Le secteur du bâtiment et de la construction a dominé le marché avec une part de chiffre d'affaires de 36,4 % en 2024, portée par une demande croissante d'adhésifs durables et résistants aux intempéries utilisés pour le collage structural, l'isolation et les revêtements de sol. La croissance du développement des infrastructures résidentielles et commerciales à l'échelle mondiale confirme cette domination.

Le secteur automobile devrait connaître sa plus forte croissance, soit 21,5 % entre 2025 et 2032, grâce à l'adoption croissante de matériaux légers et de techniques avancées de collage de composites pour améliorer la consommation de carburant et la sécurité. Les adhésifs polyuréthanes jouent un rôle crucial dans le remplacement des fixations mécaniques et permettent des conceptions innovantes pour les véhicules électriques et hybrides, ce qui accélère encore la demande.

Analyse régionale du marché des adhésifs polyuréthanes

- L'Asie-Pacifique a dominé le marché des adhésifs polyuréthanes avec la plus grande part de revenus de 34,6 % en 2024, tirée par une forte demande des secteurs de l'automobile, de la construction et de l'électronique.

- La région bénéficie d’une infrastructure de fabrication avancée, d’une forte adoption de matériaux innovants et de normes de qualité strictes qui encouragent l’utilisation d’adhésifs polyuréthane haute performance.

- Par ailleurs, l'accent croissant mis sur les matériaux légers et les pratiques de construction durables, conjugué aux investissements importants en R&D des principaux acteurs, soutient la croissance du marché. Des revenus disponibles élevés et une base industrielle solide contribuent également à l'adoption généralisée des adhésifs polyuréthanes dans les applications résidentielles et commerciales.

Aperçu du marché américain des adhésifs polyuréthanes

En 2024, le marché américain des adhésifs polyuréthanes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 38 %, grâce à une forte demande dans les secteurs de l'automobile, de la construction et de l'électronique. L'importance croissante accordée à la fabrication de véhicules légers et aux matériaux de construction durables favorise leur adoption généralisée. De plus, les investissements dans les technologies de fabrication avancées et les normes réglementaires strictes applicables aux adhésifs stimulent l'expansion du marché. La tendance vers des formulations écologiques à faible teneur en COV influence également les décisions d'achat des fabricants.

Aperçu du marché européen des adhésifs polyuréthanes

Le marché européen des adhésifs polyuréthanes devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par des réglementations environnementales strictes et une demande croissante dans les secteurs de la construction et de l'automobile. L'accent mis par la région sur le développement durable et les certifications de construction écologique encourage l'adoption d'adhésifs polyuréthanes biosourcés et à faibles émissions. Cette croissance est également soutenue par l'urbanisation croissante et les projets de rénovation, ainsi que par les avancées technologiques en matière d'adhésifs qui améliorent la durabilité et les performances.

Aperçu du marché britannique des adhésifs polyuréthanes

Le marché britannique des adhésifs polyuréthanes devrait connaître une croissance régulière au cours de la période de prévision, stimulé par l'augmentation des activités de construction et de la production automobile. La sensibilisation croissante aux matériaux durables et aux bâtiments écoénergétiques stimule la demande de solutions adhésives écologiques. De plus, la robustesse du tissu industriel du pays et les investissements en recherche et développement favorisent l'innovation dans le domaine des adhésifs polyuréthanes hautes performances, notamment pour les secteurs de l'ameublement et de l'électronique.

Aperçu du marché allemand des adhésifs polyuréthanes

Le marché allemand des adhésifs polyuréthanes devrait connaître une croissance considérable grâce à l'infrastructure de production avancée et aux normes de qualité strictes du pays. L'accent mis sur l'innovation et le développement durable stimule la demande de produits adhésifs biosourcés et sans solvants. L'essor des secteurs de l'automobile et de la construction, ainsi que l'adoption croissante de matériaux légers, contribuent largement à la croissance du marché. L'intégration aux technologies de fabrication intelligente et d'automatisation favorise également l'expansion du marché.

Aperçu du marché des adhésifs polyuréthanes en Asie-Pacifique

Le marché des adhésifs polyuréthanes en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 23,5 % entre 2025 et 2032, grâce à l'industrialisation et à l'urbanisation rapides, ainsi qu'à la hausse des revenus disponibles dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. La demande croissante des secteurs de la construction automobile, de l'assemblage électronique et de la construction stimule la croissance du marché. Les initiatives gouvernementales en faveur de la construction écologique et de la fabrication durable encouragent également leur adoption. De plus, l'émergence de la région comme pôle majeur de production d'adhésifs et de matières premières connexes contribue à améliorer l'accessibilité et la disponibilité.

Aperçu du marché japonais des adhésifs polyuréthanes

Le marché japonais des adhésifs polyuréthanes connaît un essor important grâce à l'adoption rapide des nouvelles technologies et à la forte demande d'adhésifs durables et écologiques dans les secteurs de l'automobile et de l'électronique. L'importance accordée par le pays à la fabrication de précision et à l'innovation favorise l'utilisation de formules polyuréthanes avancées. La sensibilisation croissante au développement durable et à l'utilisation de matériaux légers dans la construction et l'industrie manufacturière stimule également la croissance du marché. De plus, le vieillissement de la population japonaise stimule la demande d'adhésifs pour les applications liées à la santé et aux appareils fonctionnels.

Aperçu du marché chinois des adhésifs polyuréthanes

En 2024, la Chine représentait la plus grande part de marché en Asie-Pacifique, portée par une urbanisation rapide, l'essor de la production automobile et la fabrication de produits électroniques. La croissance de la classe moyenne et l'augmentation des projets d'infrastructures stimulent la demande d'adhésifs hautes performances et durables. La solidité des fabricants nationaux et le soutien gouvernemental aux initiatives de villes intelligentes et de construction écologique accélèrent l'expansion du marché. De plus, le rôle majeur de la Chine en tant que producteur et fournisseur de matières premières lui permet de proposer des prix compétitifs et une adoption généralisée dans tous les secteurs.

Part de marché des adhésifs polyuréthanes

L'industrie des adhésifs polyuréthanes est principalement dirigée par des entreprises bien établies, notamment :

- Huntsman Corporation (États-Unis)

- BASF SE (Allemagne)

- Dow Inc. (États-Unis)

- Sika AG (Suisse)

- Société 3M (États-Unis)

- HB Fuller Company (États-Unis)

- Groupe Arkema (France)

- Henkel AG & Co. KGaA (Allemagne)

- Polymères de performance ITW (États-Unis)

- Reichhold LLC (États-Unis)

- Ter Plastics (États-Unis)

- PPG Industries, Inc. (États-Unis)

- Woodbridge Foam Corporation (Canada)

- BASF Polyurethanes GmbH (Allemagne)

- Asian Paints Ltd. (Inde)

- Sumitomo Chemical Co., Ltd. (Japon)

- Groupe Aditya Birla (Inde)

- Dowdupont (États-Unis)

- Elantas PDG (Allemagne)

- Groupe chimique Wanhua (Chine)

Quels sont les développements récents sur le marché des adhésifs polyuréthanes ?

- En avril 2023, HB Fuller Company, l'un des principaux fabricants mondiaux d'adhésifs, a annoncé l'agrandissement de son site de production de Surabaya, en Indonésie, afin de répondre à la demande croissante d'adhésifs polyuréthanes en Asie-Pacifique. Ce nouveau site se concentre sur des technologies adhésives avancées et durables, adaptées aux secteurs de l'automobile, de la construction et de l'emballage. Cette expansion souligne l'engagement d'HB Fuller à soutenir la croissance régionale tout en s'alignant sur les normes mondiales de durabilité et de performance.

- En mars 2023, BASF SE a lancé sa nouvelle gamme d'adhésifs polyuréthanes biosourcés, la marque Basonat® Eco, visant à réduire l'empreinte carbone dans les applications automobiles et de construction. Ces adhésifs utilisent des matières premières renouvelables et offrent une adhérence et une flexibilité élevées. Ce lancement reflète les efforts continus de BASF pour innover en matière de solutions chimiques durables tout en maintenant des performances exceptionnelles dans les environnements industriels exigeants.

- En mars 2023, Dow Inc. a annoncé une collaboration stratégique avec Henkel AG & Co. KGaA pour le co-développement d'adhésifs polyuréthanes de nouvelle génération à faible teneur en COV destinés aux applications électroniques et aux biens de consommation. Ce partenariat vise à produire des solutions respectueuses de l'environnement offrant une stabilité thermique et une efficacité de collage améliorées, renforçant ainsi l'engagement des deux entreprises à réduire leur impact environnemental et à promouvoir la chimie verte.

- En février 2023, Sika AG a lancé sa gamme d'adhésifs polyuréthanes SikaForce®-860, conçue pour le collage haute performance des systèmes de batteries de véhicules électriques (VE). Cette gamme innovante offre une excellente résistance mécanique, une isolation électrique et une résistance aux cycles thermiques, répondant ainsi aux principaux défis de la fabrication de véhicules électriques. Ce développement souligne la stratégie de Sika visant à soutenir le secteur en pleine croissance de la mobilité électrique grâce à des technologies adhésives spécialisées.

- En janvier 2023, Huntsman Corporation a dévoilé sa gamme avancée d'adhésifs polyuréthanes ARALDITE® pour les applications de collage structurel et flexible dans les secteurs de la construction et de l'industrie. Présentée lors de la World Adhesive Conference 2023, cette nouvelle gamme offre des temps de durcissement plus rapides et une durabilité supérieure dans des conditions extrêmes. Ce lancement souligne l'engagement de Huntsman en faveur de l'innovation, de la performance et du développement durable sur le marché des adhésifs polyuréthanes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.