Global Portable Medical And Healthcare Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

64.58 Billion

USD

137.43 Billion

2022

2030

USD

64.58 Billion

USD

137.43 Billion

2022

2030

| 2023 –2030 | |

| USD 64.58 Billion | |

| USD 137.43 Billion | |

| % | |

|

Marché mondial des appareils médicaux et de santé portables, par type d'appareil (appareils de surveillance médicale, appareils de surveillance des signes vitaux, appareils de surveillance fœtale, appareils de neurosurveillance, appareils de surveillance de la glycémie, appareils de surveillance de l'anesthésie , appareils de santé et de remise en forme portables, appareils intelligents au poignet, vêtements intelligents, sangles thoraciques), utilisateur final (hôpitaux, cliniques, patients à domicile, centres de soins ambulatoires, centres chirurgicaux, autres) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché des dispositifs médicaux et de santé portables

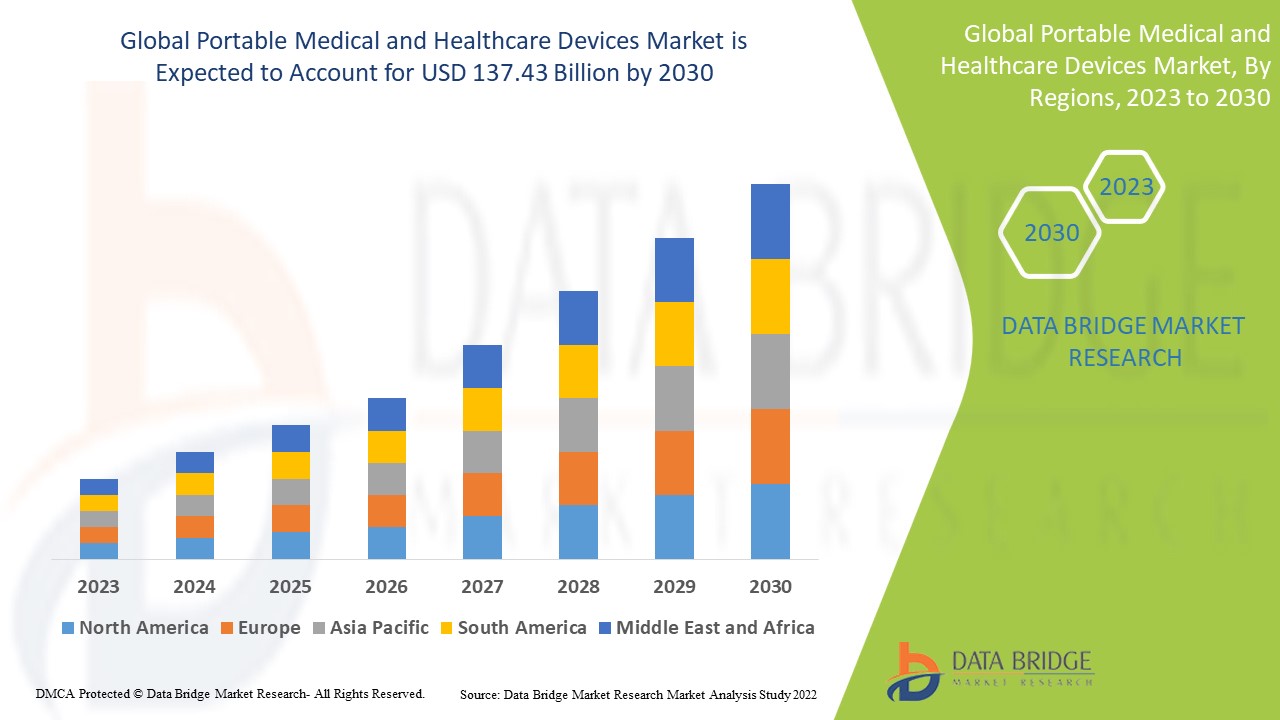

Selon les Centres pour le contrôle et la prévention des maladies (CDC), près de 30,3 millions d'Américains souffraient de diabète. Ce chiffre devrait encore augmenter, favorisant l'adoption de technologies telles que la surveillance continue de la glycémie et les pompes à insuline dans cette région. La tendance actuelle à une surveillance précise et en temps réel est un facteur essentiel de croissance du marché, tout comme la sensibilisation croissante aux avantages des appareils portables, tels qu'une mobilité accrue et l'augmentation du nombre d'approbations de produits par les autorités réglementaires et des lancements ultérieurs, qui comptent parmi les principaux moteurs du marché des appareils médicaux et de santé portables. Data Bridge Market Research analyse que le marché des appareils médicaux et de santé portables, qui était de 64,58 milliards USD en 2022, devrait atteindre 137,43 milliards USD d'ici 2030, à un TCAC de 9,9 % au cours de la période de prévision 2023 à 2030. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire.

Portée et segmentation du marché des dispositifs médicaux et de santé portables

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Type d'appareil (dispositifs de surveillance médicale, dispositifs de surveillance des signes vitaux, dispositifs de surveillance fœtale, dispositifs de neurosurveillance, dispositifs de surveillance de la glycémie, dispositifs de surveillance de l'anesthésie, appareils de santé et de remise en forme portables, bracelets intelligents, vêtements intelligents, ceintures thoraciques), utilisateur final (hôpitaux, cliniques, patients à domicile, centres de soins ambulatoires, centres chirurgicaux, autres) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

F. Hoffmann-La Roche Ltd (Suisse), SAMSUNG (Corée du Sud), Medtronic (Irlande), BD (États-Unis), Terumo Corporation (Japon), NIPRO (Japon), QIAGEN (Allemagne), Medical srl (Italie), TERUMO BCT, INC. (États-Unis), Fresenius Kabi AG (Allemagne), Grifols, SA (Espagne), Micsafe SARSTEDT AG & Co. KG (Allemagne), Retractable Technologies, Inc. (États-Unis), FL MEDICAL srl Unipersonale (Italie) et General Electric (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

Les dispositifs médicaux et de santé portables sont utilisés dans le secteur de la santé pour simplifier et améliorer la prise en charge des patients. Ils permettent de transférer les soins depuis l'hôpital ou le cabinet médical jusqu'au domicile des patients, leur offrant confort et mobilité. Ces appareils se distinguent par leur faible consommation d'énergie, leur fiabilité et leurs technologies de capteurs économiques. Ils contribuent au dépistage précoce de diverses maladies, notamment le diabète et les troubles cardiovasculaires. Leur utilisation réduit le nombre de consultations médicales tout en surveillant efficacement le bien-être cardiaque et respiratoire.

Dynamique du marché des dispositifs médicaux et de santé portables

Conducteurs

- Augmentation du nombre d'approbations de produits

Le marché devrait être stimulé par l'augmentation des approbations de produits par les autorités réglementaires et les lancements de produits qui en découlent. Par exemple, Caretaker Medical a obtenu la certification CE pour son moniteur de signes vitaux sans fil CNIBP Caretaker-4 en août 2018. En 2016, GE Healthcare a lancé le Vivid iq, un système d'échographie cardiovasculaire portable de nouvelle génération offrant une qualité d'image élevée et des fonctionnalités supérieures. LifeWatch AG a reçu l'autorisation de la Food and Drug Administration (FDA) pour ses systèmes de surveillance continue des signes vitaux par patch en février 2016.

- Adoption croissante des appareils portables

L'adoption croissante des appareils portables et autres technologies portables est l'un des principaux moteurs de la croissance du marché. Ces appareils suivent l'activité physique des patients en temps réel. De plus, leur utilisation pour la surveillance à distance des patients réduit les coûts de santé, ce qui devrait stimuler la demande dans un avenir proche. De plus, les appareils portables aident à évaluer les performances, les paramètres physiologiques et la cinématique corporelle des athlètes. Par conséquent, leur adoption croissante par les athlètes professionnels devrait influencer positivement la croissance du marché.

Opportunités

- Progrès technologiques

L'un des principaux moteurs de la croissance du marché est le progrès technologique continu. La préférence pour les technologies médicales portables et moins intrusives, entre autres, a accru la demande de concentrateurs d'oxygène, de pompes à insuline et de systèmes de thérapie guidée par l'image. Par conséquent, les fabricants se concentrent sur le développement de technologies innovantes, compactes, sans fil et faciles à utiliser. Les avancées en matière de capteurs, de systèmes embarqués et d'électronique, combinées aux progrès des dispositifs médicaux, devraient stimuler l'innovation dans les technologies médicales et ainsi stimuler la croissance du marché.

Contraintes/Défis

- Réglementations gouvernementales strictes

Les principaux obstacles à ce marché sont les coûts élevés d'entretien et de rénovation, la réglementation gouvernementale stricte et les problèmes de conception et de compatibilité des appareils. Le marché des appareils médicaux et de santé portables est confronté à des difficultés liées aux problèmes de connectivité dans certaines zones rurales et aux préoccupations de sécurité liées aux appareils portables.

Ce rapport sur le marché des dispositifs médicaux et de santé portables détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des dispositifs médicaux et de santé portables, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Portée du marché mondial des dispositifs médicaux et de santé portables

Le marché des dispositifs médicaux et de santé portables est segmenté selon le type d'appareil et l'utilisateur final. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Type d'appareil

- Dispositifs de surveillance médicale

- Dispositifs de surveillance des signes vitaux

- Dispositifs de surveillance fœtale

- Dispositifs de neuromonitoring

- Dispositifs de surveillance de la glycémie

- Dispositifs de surveillance de l'anesthésie

- Appareils portables de santé et de remise en forme

- Montres connectées

- Vêtements intelligents

- sangles de poitrine

Utilisateur final

- Hôpitaux

- Cliniques

- Patient à domicile

- Centres de soins ambulatoires

- Centres chirurgicaux

- Autres

Analyse régionale du marché des dispositifs médicaux et de santé portables

Le marché des appareils médicaux et de santé portables est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type d'appareil et utilisateur final, comme indiqué ci-dessus.

Les pays couverts dans le rapport sur le marché des appareils médicaux et de santé portables sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

L’Amérique du Nord domine le marché des dispositifs médicaux et de santé portables en raison de l’augmentation des taux de traitement, de l’adoption accrue d’appareils technologiquement avancés et d’initiatives gouvernementales favorables au diagnostic précoce des maladies dans cette région.

L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision de 2023 à 2030 en raison de l'adoption par la région de dispositifs portables intelligents, de taux de traitement améliorés et d'infrastructures de santé améliorées.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Croissance de l'infrastructure de santé Base installée et pénétration des nouvelles technologies

Le marché des dispositifs médicaux et de santé portables vous propose également une analyse détaillée de chaque pays : croissance des dépenses de santé en biens d'équipement, parc installé de différents types de produits, impact des technologies (courbes de durée de vie) et évolution de la réglementation des soins de santé, avec leur impact sur le marché des dispositifs médicaux et de santé portables. Les données sont disponibles pour la période historique 2011-2021.

Analyse du paysage concurrentiel et des parts de marché des dispositifs médicaux et de santé portables

Le paysage concurrentiel du marché des dispositifs médicaux et de santé portables est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché des dispositifs médicaux et de santé portables.

Certains des principaux acteurs opérant sur le marché des dispositifs médicaux et de santé portables sont :

- F. Hoffmann-La Roche SA (Suisse)

- SAMSUNG (Corée du Sud)

- Medtronic (Irlande)

- BD (États-Unis)

- Terumo Corporation (Japon)

- NIPRO (Japon)

- QIAGEN (Allemagne)

- Medical srl (Italie)

- TERUMO BCT, INC. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Grifols, SA (Espagne)

- Micsafe SARSTEDT AG & Co. KG (Allemagne)

- Retractable Technologies, Inc. (États-Unis)

- FL MEDICAL srl Unipersonale (Italie)

- General Electric (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES 5 FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

7 CADRE RÉGLEMENTAIRE

8 MARCHÉS MONDIAUX DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR PRODUIT

8.1 APERÇU

8.2 IMAGERIE DIAGNOSTIQUE

8.2.1 PAR TYPE

8.2.1.1. TOMODENSITOMÈTRE

8.2.1.2. SCANNER À RAYONS X

8.2.1.3. SCANNER IRM

8.2.1.4. ULTRASONS

8.2.1.5. ENDOSCOPES

8.2.1.6. AUTRES

8.2.2 PAR TECHNOLOGIE

8.2.2.1. NUMÉRIQUE

8.2.2.2. ANALOG

8.3 DISPOSITIFS THÉRAPEUTIQUES

8.3.1 POMPE À INSULINE

8.3.1.1. POMPES À INSULINE JETABLES

8.3.1.2. POMPES INTELLIGENTES

8.3.1.3. AUTRES

8.3.2 NÉBULISEUR

8.3.2.1. NÉBULISEURS MANUELS

8.3.2.2. NÉBULISEURS PNEUMATIQUES

8.3.2.3. NÉBULISEURS À MAILLE

8.3.2.4. NÉBULISEURS À ULTRASONS

8.3.3 APPAREILS DE THÉRAPIE RESPIRATOIRE

8.3.3.1. VENTILATEURS

8.3.3.2. APPAREILS À PRESSION POSITIVE DES VOIES RESPIRATOIRES (CPAP)

8.3.3.3. CONCENTRATEURS D'OXYGÈNE PORTABLES

8.3.3.3.1. FLUX CONTINU

8.3.3.3.2. DÉBIT D'IMPULSIONS

8.3.4 SYSTÈMES DE THÉRAPIE GUIDÉE PAR IMAGE

8.3.4.1. DISPOSITIFS DE GESTION DE LA DOULEUR

8.3.5 STIMULATEURS ÉLECTRIQUES TRANSCUTANÉS DES NEUROSTIMULATEURS (TENS)

8.3.6 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

8.3.7 AUTRES

8.3.7.1. APPAREILS AUDITIFS

8.3.8 APPAREILS AUDITIFS À RÉCEPTEUR INTRA-AURICULAIRE

8.3.9 APPAREILS AUDITIFS CONTOUR D'OREILLE

8.3.10 AUTRES

8.3.10.1. AUTRES

8.4 DISPOSITIFS DE SURVEILLANCE

8.4.1 SURVEILLANCE CARDIAQUE

8.4.1.1. MONITEURS HOLTER

8.4.1.2. SYSTÈME ECG AU REPOS

8.4.1.3. SYSTÈMES DE SURVEILLANCE DES ÉVÉNEMENTS

8.4.2 NEUROMITORING

8.4.2.1. Appareils EEG

8.4.2.2. APPAREILS EMG

8.4.2.3. MONITEURS ICP

8.4.2.4. MACHINES MEG

8.4.2.5. OXYMÈTRES CÉRÉBRAUX

8.4.3 SURVEILLANCE RESPIRATOIRE

8.4.3.1. CAPNOGRAPHES

8.4.3.2. SPIROMÈTRES

8.4.3.3. DÉBITMÈTRES DE POINTE

8.4.4 SURVEILLANCE FŒTALE

8.4.5 SURVEILLANCE NÉONATALE

8.4.6 SYSTÈMES DE SURVEILLANCE HÉMODYNAMIQUE

8.4.7 MONITEURS DE SIGNES VITAUX

8.4.7.1. MONITEURS DE TENSION ARTÉRIELLE

8.4.7.1.1. MONITEURS DE TENSION ARTÉRIELLE AU MERCURE

8.4.7.1.2. TENSIOMÈTRES ANÉROÏDES

8.4.7.1.3. TENSIOMÈTRES ARTÉRIELS NUMÉRIQUES

8.4.7.1.4. MONITEURS DE TENSION ARTÉRIELLE AMBULATOIRES

8.4.7.1.5. AUTRES

8.4.7.2. OXYMÈTRES DE POULS

8.4.7.2.1. OXYMÈTRES DE POULS DU BOUT DES DOIGTS

8.4.7.2.2. OXYMÈTRES DE POULS PORTABLES

8.4.7.2.3. OXYMÈTRES DE POULS PORTÉS AU POIGNET

8.4.7.2.4. OXYMÈTRES DE POULS PÉDIATRIQUES

8.4.7.3. DISPOSITIFS DE SURVEILLANCE DE LA TEMPÉRATURE

8.4.7.3.1. THERMOMÈTRES À MERCURE

8.4.7.3.2. THERMOMÈTRES NUMÉRIQUES

8.4.7.3.3. THERMOMÈTRES À CRISTAUX LIQUIDES

8.4.7.4. AUTRES MONITEURS DE SIGNES VITAUX

8.4.8 DISPOSITIFS DE SURVEILLANCE DU SOMMEIL

8.4.8.1. ACTIGRAPHIES DU POIGNET

8.4.8.2. SUIVI DU SOMMEIL

8.4.8.3. POLYSOMNOGRAPHIES

8.4.8.4. AUTRE

8.4.9 DISPOSITIFS DE SURVEILLANCE DU GLUCOSE

8.4.9.1. GLUCOMÈTRE

8.4.9.2. GLUCOMÈTRE CONNECTÉ

8,5 AUTRES

9 MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR MODALITÉ

9.1 APERÇU

9.2 PORTABLE

9.2.1 ALIMENTÉ PAR BATTERIE

9.2.2 ALIMENTATION DIRECTE

9.3 APPAREILS MOBILES

9.3.1 ALIMENTÉ PAR BATTERIE

9.3.2 ALIMENTATION DIRECTE

9.4 PORTABLE

9.4.1 PAR SITE

9.4.1.1. BANDEAU

9.4.1.2. PORTABLE, BRAS ET POIGNET

9.4.1.3. CLIP

9.4.1.4. CAPTEUR DE CHAUSSURE

9.4.1.5. AUTRES

9.4.2 PAR APPAREIL

9.4.2.1. MONTRE-BRACELET

9.4.2.2. VÊTEMENTS INTELLIGENTS

9.4.2.3. MONTRE CONNECTÉE

9.4.2.4. PROTECTIONS D'OREILLES

9.4.2.5. AUTRES

10 MARCHÉS MONDIAUX DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR TYPE

10.1 APERÇU

10.2 ALIMENTÉ PAR BATTERIE

10.3 PUISSANCE DIRECTE

11 MARCHÉS MONDIAUX DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR APPLICATION

11.1 APERÇU

11.2 GYNÉCOLOGIE

11.2.1 DISPOSITIFS DE DIAGNOSTIC

11.2.2 DISPOSITIFS THÉRAPEUTIQUES

11.2.3 DISPOSITIFS DE SURVEILLANCE

11.3 CARDIOLOGIE

11.3.1 DISPOSITIFS DE DIAGNOSTIC

11.3.2 DISPOSITIFS THÉRAPEUTIQUES

11.3.3 DISPOSITIFS DE SURVEILLANCE

11.4 GASTRO-INTESTINAL

11.4.1 DISPOSITIFS DE DIAGNOSTIC

11.4.2 DISPOSITIFS THÉRAPEUTIQUES

11.4.3 DISPOSITIFS DE SURVEILLANCE

11.5 UROLOGIE

11.5.1 DISPOSITIFS DE DIAGNOSTIC

11.5.2 DISPOSITIFS THÉRAPEUTIQUES

11.5.3 DISPOSITIFS DE SURVEILLANCE

11.6 NEUROLOGIE

11.6.1 DISPOSITIFS DE DIAGNOSTIC

11.6.2 DISPOSITIFS THÉRAPEUTIQUES

11.6.3 DISPOSITIFS DE SURVEILLANCE

11.7 RESPIRATOIRE

11.7.1 DISPOSITIFS DE DIAGNOSTIC

11.7.2 DISPOSITIFS THÉRAPEUTIQUES

11.7.3 DISPOSITIFS DE SURVEILLANCE

11.8 ORTHOPÉDIE

11.8.1 DISPOSITIFS DE DIAGNOSTIC

11.8.2 DISPOSITIFS THÉRAPEUTIQUES

11.8.3 DISPOSITIFS DE SURVEILLANCE

11.9 AUTRES

12 MARCHÉS MONDIAUX DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR ÂGE

12.1 APERÇU

12.2 ADULT

12.3 PÉDIATRIQUE

12.4 NOURRISSON/NÉONATAL

12.5 GÉRIATRIQUE

13 MARCHÉS MONDIAUX DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 HÔPITAUX

13.2.1 PRIVÉ

13.2.2 PUBLIC

13.3 CLINIQUES

13.4 CENTRES DE DIAGNOSTIC

13.5 SOINS À DOMICILE

13.6 CENTRES DE SOINS AMBULATOIRES

13.7 CENTRES DE SOINS POUR PERSONNES ÂGÉES

13.8 CENTRES DE RÉADAPTATION

13.9 AUTRES

14 MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR CANAL DE DISTRIBUTION

14.1 APERÇU

14.2 APPELS D'OFFRES DIRECTS

14.3 VENTES EN LIGNE

14.4 VENTES AU DÉTAIL

14,5 AUTRES

15 MARCHÉS MONDIAUX DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR RÉGION

MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.1.1. MARCHÉ MONDIAL DES DISPOSITIFS MÉDICAUX ET DE SANTÉ PORTABLES, PAR TYPE DE PRODUIT

15.1.1.2. MARCHÉ MONDIAL DES DISPOSITIFS MÉDICAUX ET DE SANTÉ PORTABLES, PAR APPLICATION

15.1.1.3. MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR ÂGE

15.1.1.4. MARCHÉ MONDIAL DES DISPOSITIFS MÉDICAUX ET DE SANTÉ PORTABLES, PAR MODALITÉ

15.1.1.5. MARCHÉ MONDIAL DES DISPOSITIFS MÉDICAUX ET DE SANTÉ PORTABLES, PAR TYPE

15.1.1.6. MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAR UTILISATEUR FINAL

15.1.1.7. MARCHÉ MONDIAL DES DISPOSITIFS MÉDICAUX ET DE SANTÉ PORTABLES, PAR CANAUX DE DISTRIBUTION

15.1.2 CANADA

15.1.3 MEXIQUE

15.2 EUROPE

15.2.1 ALLEMAGNE

15.2.2 FRANCE

15.2.3 Royaume-Uni

15.2.4 ITALIE

15.2.5 ESPAGNE

15.2.6 RUSSIE

15.2.7 TURQUIE

15.2.8 BELGIQUE

15.2.9 PAYS-BAS

15.2.10 SUISSE

15.2.11 RESTE DE L'EUROPE

15.3 ASIE-PACIFIQUE

15.3.1 JAPON

15.3.2 CHINE

15.3.3 CORÉE DU SUD

15.3.4 INDE

15.3.5 AUSTRALIE

15.3.6 SINGAPOUR

15.3.7 THAÏLANDE

15.3.8 MALAISIE

15.3.9 INDONÉSIE

15.3.10 PHILIPPINES

15.3.11 RESTE DE L'ASIE-PACIFIQUE

15.4 AMÉRIQUE DU SUD

15.4.1 BRÉSIL

15.4.2 ARGENTINE

15.4.3 RESTE DE L'AMÉRIQUE DU SUD

15.5 MOYEN-ORIENT ET AFRIQUE

15.5.1 AFRIQUE DU SUD

15.5.2 ARABIE SAOUDITE

15.5.3 Émirats arabes unis

15.5.4 ÉGYPTE

15.5.5 ISRAËL

15.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

16 MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

16.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSION

16.8 MODIFICATIONS RÉGLEMENTAIRES

16.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 MARCHÉS MONDIAUX DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, ANALYSE SWOT ET DBMR

18 MARCHÉ MONDIAL DES APPAREILS MÉDICAUX ET DE SANTÉ PORTABLES, PROFIL DE L'ENTREPRISE

18.1 PHILIPS

18.1.1 PRÉSENTATION DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 GE HEALTHCARE

18.2.1 PRÉSENTATION DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 HITACHI, LTD

18.3.1 PRÉSENTATION DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 SHIMADZU

18.4.1 PRÉSENTATION DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18,5 FUJIFILM CORPORATION

18.5.1 PRÉSENTATION DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 ÉVOLUTIONS RÉCENTES

18.6 SIEMENS HEALTHINEERS

18.6.1 PRÉSENTATION DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 CANON MEDICAL SYSTEMS CORPORATION

18.7.1 PRÉSENTATION DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 ÉVOLUTIONS RÉCENTES

18.8 CARESTREAM HEALTH

18.8.1 PRÉSENTATION DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 ÉVOLUTIONS RÉCENTES

18.9 HOLOGIC, INC.

18.9.1 PRÉSENTATION DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 ÉVOLUTIONS RÉCENTES

18.1 MINXRAY, INC

18.10.1 PRÉSENTATION DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 ÉVOLUTIONS RÉCENTES

18.11 Aribex

18.11.1 PRÉSENTATION DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 ÉVOLUTIONS RÉCENTES

18.12 ONEX CORPORATION

18.12.1 PRÉSENTATION DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 ÉVOLUTIONS RÉCENTES

18.13 DANAHER CORPORATION

18.13.1 PRÉSENTATION DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 ÉVOLUTIONS RÉCENTES

18.14 TOSHIBA CORPORATION

18.14.1 PRÉSENTATION DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 ÉVOLUTIONS RÉCENTES

18.15 VARIAN MEDICAL SYSTEMS INC.

18.15.1 PRÉSENTATION DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 ÉVOLUTIONS RÉCENTES

18.16 OEHM UND REHBEIN GMBH

18.16.1 PRÉSENTATION DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 ÉVOLUTIONS RÉCENTES

18.17 RADMEDIX INC.

18.17.1 PRÉSENTATION DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 ÉVOLUTIONS RÉCENTES

18.18 ENREGISTREURS ET SYSTÈMES D'ASSURANCE-MALADIE P LTD

18.18.1 PRÉSENTATION DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PRÉSENCE GÉOGRAPHIQUE

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 ÉVOLUTIONS RÉCENTES

18.19 MASIMO

18.19.1 PRÉSENTATION DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PRÉSENCE GÉOGRAPHIQUE

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 ÉVOLUTIONS RÉCENTES

18.2 DEXCOM, INC.

18.20.1 PRÉSENTATION DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 ÉVOLUTIONS RÉCENTES

18.21 MEDTRONIC

18.21.1 PRÉSENTATION DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PRÉSENCE GÉOGRAPHIQUE

18.21.4 PORTEFEUILLE DE PRODUITS

18.21.5 ÉVOLUTIONS RÉCENTES

18.22 VYAIRE

18.22.1 PRÉSENTATION DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PRÉSENCE GÉOGRAPHIQUE

18.22.4 PORTEFEUILLE DE PRODUITS

18.22.5 ÉVOLUTIONS RÉCENTES

18.23 IRHYTHM TECHNOLOGIES, INC

18.23.1 PRÉSENTATION DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PRÉSENCE GÉOGRAPHIQUE

18.23.4 PORTEFEUILLE DE PRODUITS

18.23.5 ÉVOLUTIONS RÉCENTES

18.24 SAMSUNG

18.24.1 PRÉSENTATION DE L'ENTREPRISE

18.24.2 ANALYSE DES REVENUS

18.24.3 PRÉSENCE GÉOGRAPHIQUE

18.24.4 PORTEFEUILLE DE PRODUITS

18.24.5 ÉVOLUTIONS RÉCENTES

18h25 VITALCONNECT

18.25.1 PRÉSENTATION DE L'ENTREPRISE

18.25.2 ANALYSE DES REVENUS

18.25.3 PRÉSENCE GÉOGRAPHIQUE

18.25.4 PORTEFEUILLE DE PRODUITS

18.25.5 ÉVOLUTIONS RÉCENTES

18.26 BIO TELEMETRY, INC.

18.26.1 PRÉSENTATION DE L'ENTREPRISE

18.26.2 ANALYSE DES REVENUS

18.26.3 PRÉSENCE GÉOGRAPHIQUE

18.26.4 PORTEFEUILLE DE PRODUITS

18.26.5 ÉVOLUTIONS RÉCENTES

18.27 GARMIN LTD

18.27.1 PRÉSENTATION DE L'ENTREPRISE

18.27.2 ANALYSE DES REVENUS

18.27.3 PRÉSENCE GÉOGRAPHIQUE

18.27.4 PORTEFEUILLE DE PRODUITS

18.27.5 ÉVOLUTIONS RÉCENTES

18.28 OMRON HEALTHCARE, INC

18.28.1 PRÉSENTATION DE L'ENTREPRISE

18.28.2 ANALYSE DES REVENUS

18.28.3 PRÉSENCE GÉOGRAPHIQUE

18.28.4 PORTEFEUILLE DE PRODUITS

18.28.5 ÉVOLUTIONS RÉCENTES

18.29 ÉLECTRO POLAIRE

18.29.1 PRÉSENTATION DE L'ENTREPRISE

18.29.2 ANALYSE DES REVENUS

18.29.3 PRÉSENCE GÉOGRAPHIQUE

18.29.4 PORTEFEUILLE DE PRODUITS

18.29.5 ÉVOLUTIONS RÉCENTES

18.3 NOX MEDICAL

18.30.1 PRÉSENTATION DE L'ENTREPRISE

18.30.2 ANALYSE DES RECETTES

18.30.3 PRÉSENCE GÉOGRAPHIQUE

18.30.4 PORTEFEUILLE DE PRODUITS

18.30.5 ÉVOLUTIONS RÉCENTES

19 RAPPORTS

20 QUESTIONNAIRE

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.