Global Portable Radiography Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.12 Billion

USD

12.94 Billion

2025

2033

USD

8.12 Billion

USD

12.94 Billion

2025

2033

| 2026 –2033 | |

| USD 8.12 Billion | |

| USD 12.94 Billion | |

| % | |

|

Marché mondial de l'équipement de radiographie portable, par type de produit (systèmes mobiles de radiographie numérique (DR), systèmes mobiles de radiographie (CR), appareils à rayons X portatifs et systèmes portatifs de radiographie analogique), mobilité (stationnaire et mobile), technologie (appareils à rayons X, appareils numériques de radiographie à rayons X et appareils analogiques à rayons X), utilisation finale (centres hospitaliers, de diagnostic et d'imagerie mobile) Tendances et prévisions de l'industrie à 2033

Marché du matériel radiographique portatifAperçu général

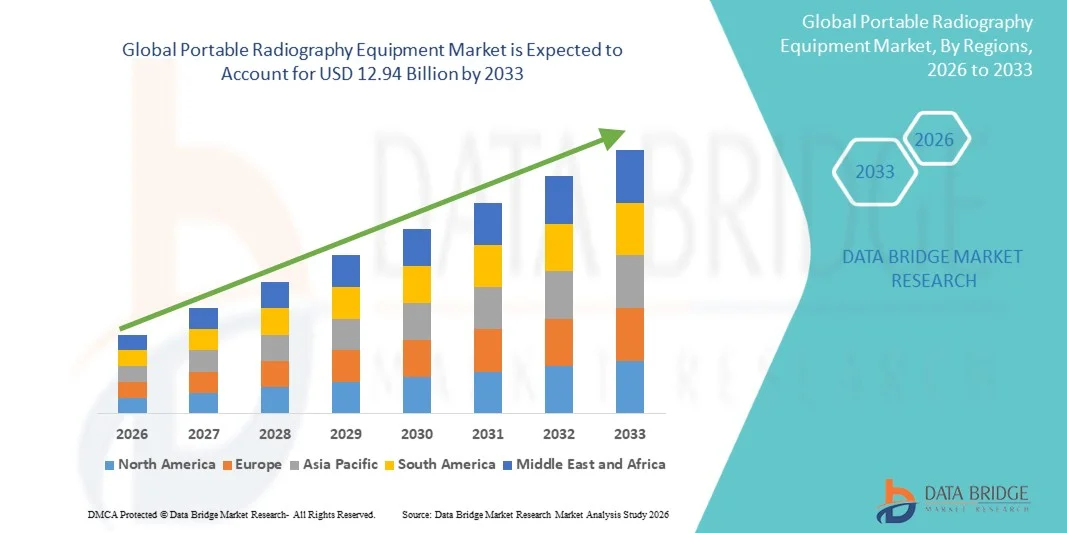

Le marché du matériel radiographique portable a été évalué à8,12 milliards de dollars en 2025et devrait atteindre12,94 milliards de dollars en 2033, croissance à unTCAC de 6,00% entre 2026 et 2033. Le marché connaît une croissance soutenue due à la demande croissante d'imagerie diagnostique au point de soins, à la prévalence croissante des maladies chroniques et infectieuses et aux progrès continus des technologies de radiographie numérique.

Le besoin croissant de services de diagnostic rapides et accessibles dans les hôpitaux, les services d'urgence, les unités de soins intensifs et les établissements de soins à distance accélère l'adoption de systèmes de radiographie portatifs dans le monde entier. Les appareils à rayons X numériques légers et les solutions d'imagerie sans fil remplacent de plus en plus les systèmes fixes conventionnels dans de nombreuses installations de soins de santé, offrant une mobilité accrue, une acquisition d'image plus rapide et une efficacité accrue des flux de travail. De plus, l'augmentation des investissements dans l'infrastructure de soins de santé, l'augmentation de la population gériatrique et l'utilisation croissante de l'imagerie portable dans les soins de santé à domicile, la médecine militaire et les applications d'intervention en cas de catastrophe appuient davantage l'expansion du marché.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des équipements de radiographie portatifs avec la plus grande part de revenus de 36,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption élevée de technologies d'imagerie numérique et des investissements importants dans le diagnostic des points de soins.

- Le segment des systèmes de radiographie numérique mobile (DR) a dominé le marché avec une part de 44,18 % en 2025, grâce à une qualité d'image supérieure, une acquisition d'images plus rapide et une intégration transparente avec les systèmes d'information hospitaliers.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,5 % de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé et la demande croissante de solutions diagnostiques mobiles en Chine, en Inde et en Asie du Sud-Est.

- Les appareils à rayons X portatifs sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète l'augmentation de la demande de solutions d'imagerie compactes, légères et très portables.

- Le segment mobile a dominé la catégorie de la mobilité avec une part des revenus de 68,54 % en 2025, en raison de l'augmentation des besoins en diagnostics de chevet et en solutions d'imagerie flexibles dans les établissements de santé.

- Les appareils à rayons X de radiographie numérique représentaient 61,24 % du marché, particulièrement grâce à leurs capacités d'imagerie supérieures, à des vitesses de traitement plus rapides et à une efficacité accrue des flux de travail.

- Le segment des appareils à rayons X analogiques est la catégorie technologique qui connaît la croissance la plus rapide, avec un TCAC de 7,2 %, en raison de la demande croissante de solutions d'imagerie rentables dans les milieux de soins de santé en développement et en ressources limitées.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 8,12 milliards de dollars

- Valeur marchande prévue (2033) : 12,94 milliards de dollars

- Prévisions TCAC (2026-2033): 6,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché du matériel radiographique portatifSegmentation

|

Attributs |

Clé d'équipement radiographique portablePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) ·Société FUJIFILM(Japon) ·GE Santé(États-Unis) ·Koninklijke Philips N.V.(Pays-Bas) ·Siemens Healthineers AG(Allemagne) · Carestream Health, Inc. (États-Unis) · Société Shimadzu (Japon) · Konica Minolta, Inc. (Japon) · Agfa-Gevaert NV (Belgique) · Samsung Medison Co., Ltd. (Corée du Sud) · Hologic, Inc. (États-Unis) · Source-Ray, Inc. (États-Unis) · Micro-X Ltd (Australie) · Allengers Medical Systems Limited (Inde) · Imagerie DMS (France) · EcoRay Co., Ltd. (Corée du Sud) · Vieworks Co., Ltd. (Corée du Sud) · Genoray Co., Ltd. (Corée du Sud) · DRGEM Corporation (Corée du Sud) · New Medical Imaging Co., Ltd. (Chine) |

|

Possibilités de marché |

· Développement de l'adoption de systèmes de radiographie portables dans les soins à domicile et la surveillance des patients à distance · Développement des infrastructures de soins de santé dans les économies émergentes · Utilisation croissante de la radiographie numérique portable dans les interventions d'urgence, la médecine militaire et la gestion des catastrophes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements de radiographie portatifs

Tendance : Adoption croissante de l'imagerie au point de départ et au lit

Les fournisseurs de soins de santé adoptent de plus en plus de matériel de radiographie portable pour fournir des images diagnostiques rapides directement au chevet du patient, réduire les risques de transport du patient et améliorer l'efficacité du flux de travail clinique. L'intégration de détecteurs sans fil et de systèmes d'imagerie numérique compacts permet une acquisition d'image plus rapide et un transfert de données sans faille pour un diagnostic et un traitement immédiats. Les hôpitaux, les services d'urgence et les unités de soins intensifs tirent également parti des systèmes de radiographie portatifs pour gérer les patients gravement malades grâce à des processus d'imagerie efficaces et axés sur les données, tandis que les progrès de la technologie des piles et de la conception légère améliorent la mobilité dans divers environnements de soins de santé.

Par exemple, en mars 2024, Fujifilm Holdings Corporation a élargi son portefeuille de radiographie numérique portable avec des capacités d'imagerie sans fil avancées conçues pour améliorer le diagnostic de chevet et l'efficacité des flux de travail dans les milieux de soins actifs.

Dynamique du marché des équipements de radiographie portatifs

Facteur clé du marché : Demande croissante d'imagerie diagnostique rapide dans les milieux de soins aigus

Le besoin croissant d'imagerie diagnostique immédiate dans les services d'urgence, les unités de soins intensifs et les établissements de soins ambulatoires a créé une forte demande de matériel de radiographie portable qui peut produire des résultats précis sans nécessiter de réinstallation du patient. Les fournisseurs de soins de santé, les centres de diagnostic et les organisations de soins mobiles déploient des systèmes portables comme élément central des flux de travail de gestion des patients, réduisant les délais d'examen, accélérant la prise de décisions cliniques et améliorant l'efficacité globale de la prestation des soins de santé dans un large éventail d'applications médicales. Par exemple, en janvier 2025, GE HealthCare a introduit des améliorations à ses solutions mobiles de radiographie axées sur l'acquisition d'images plus rapide et l'amélioration de la performance du workflow pour les environnements de soins critiques et d'imagerie d'urgence.

Principales contraintes et défis : coût d'investissement initial élevé des systèmes numériques avancés

Une restriction importante sur le marché du matériel de radiographie portable est le capital initial élevé requis pour les systèmes d'imagerie numérique de pointe. Les plateformes modernes intègrent des détecteurs sans fil, des logiciels de traitement d'image numérique, des fonctions de mobilité alimentées par batterie et des solutions de connectivité hospitalière, exigeant des investissements substantiels dans l'approvisionnement, l'installation et la maintenance continue. Le coût total de la propriété s'étend aux mises à jour de logiciels, aux remplacements de détecteurs et au soutien technique, ce qui rend l'adoption difficile pour les petites installations de soins de santé, les cliniques indépendantes et les organisations en difficulté dans les marchés en développement.

Par exemple, l'adoption continue de plates-formes de radiographie numérique mobile haut de gamme par les grands hôpitaux tertiaires met en évidence l'engagement financier nécessaire pour une infrastructure d'imagerie avancée, reflétant le défi plus large de la pénétration du marché parmi les fournisseurs de soins de santé sensibles au budget.

Principale opportunité du marché : expansion des services de soins à domicile et de diagnostic à distance

L'expansion des services de soins de santé à domicile et d'imagerie diagnostique à distance représente une opportunité importante sur le marché. Les systèmes portatifs de radiographie peuvent fournir des capacités de diagnostic accessibles sur place, appuyer la gestion des maladies chroniques et réduire les visites d'hôpital inutiles pour les populations de patients vulnérables. Le développement de plates-formes numériques légères et de solutions d'échange d'images connectées au cloud élargit encore l'accès à l'imagerie diagnostique avancée, ouvrant des possibilités de croissance dans les régions insuffisamment desservies d'Asie-Pacifique, d'Amérique latine et du Moyen-Orient. Par exemple, en juin 2024, Koninklijke Philips N.V. a continué à faire progresser les initiatives de soins connectés qui soutiennent la prestation décentralisée des soins de santé et les flux de travail de diagnostic à distance grâce aux technologies d'imagerie portable.

Étendue du marché de l'équipement radiographique portatif

Le marché des équipements de radiographie portables est segmenté en fonction du type de produit, de la mobilité, de la technologie et de l'utilisation finale.

- Par type de produit

Sur la base du type de produit, le marché du matériel radiographique portable est segmenté en systèmes mobiles de radiographie numérique (DR), systèmes mobiles de radiographie calculée (CR), appareils à rayons X portatifs et systèmes portables de radiographie analogique. Le segment des systèmes mobiles de radiographie numérique (DR) a dominé le marché avec une part de 44,18 % en 2025, en raison de la qualité d'image supérieure, de l'acquisition d'images plus rapide et de l'intégration transparente avec les systèmes d'information hospitaliers. Ces systèmes permettent un examen immédiat de l'image, réduisent les délais de diagnostic et améliorent la prise de décisions cliniques. Les hôpitaux et les services d'urgence préfèrent de plus en plus les systèmes de RD en raison de leur efficacité et de la réduction des coûts opérationnels par rapport aux technologies à base de films. L'adoption croissante de détecteurs sans fil et de logiciels d'imagerie avancés améliore encore leur performance. La hausse de la demande d'imagerie de chevet dans les établissements de soins critiques favorise également la croissance des segments. Leur capacité à fournir des diagnostics précis et rapides continue de faire d'eux la première catégorie de produits au monde.

Le segment des appareils à rayons X portatifs devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la demande croissante de solutions d'imagerie compactes, légères et hautement portables. Ces appareils gagnent en popularité dans la médecine d'urgence, les soins militaires, les applications dentaires et les environnements de soins éloignés. Leur portabilité permet aux professionnels de la santé d'effectuer des procédures d'imagerie dans des endroits où les systèmes conventionnels sont peu pratiques. Les progrès technologiques continus ont amélioré la qualité de l'image tout en réduisant la taille des appareils et l'exposition aux rayonnements. Les initiatives croissantes d'accès aux soins de santé dans les régions rurales et mal desservies accélèrent encore l'adoption. Le besoin croissant de diagnostics rapides au point de soins devrait renforcer la demande tout au long de la période de prévision.

- Par mobilité

Sur la base de la mobilité, le marché du matériel de radiographie portable est segmenté en stationnaire et mobile. Le segment mobile a dominé le marché avec une part de 68,54 % en 2025, en raison de l'exigence croissante de diagnostics de chevet et de solutions d'imagerie flexibles dans les établissements de soins. Les systèmes mobiles éliminent la nécessité de transporter les patients gravement malades vers les services de radiologie, en améliorant la sécurité des patients et l'efficacité opérationnelle. Les hôpitaux déploient de plus en plus ces systèmes dans les unités de soins intensifs, les salles d'urgence et les services de récupération chirurgicale. Les progrès de la technologie des batteries et de la connectivité sans fil ont considérablement amélioré la mobilité et la facilité d'utilisation du système. La demande croissante de diagnostics rapides dans les établissements de soins actifs contribue également à l'expansion du segment. La capacité de fournir des services d'imagerie directement au point de soins continue d'appuyer son leadership sur le marché.

Le segment Stationnaire devrait connaître la croissance la plus rapide à un TCAC de 7,0 % de 2026 à 2033, en raison de l'augmentation des investissements dans l'infrastructure d'imagerie diagnostique spécialisée dans les établissements de santé. Les systèmes de radiographie portatifs fixes offrent une meilleure stabilité d'imagerie, une performance constante et un débit plus élevé pour les installations qui manipulent de grands volumes de patients. Les fournisseurs de soins de santé déploient de plus en plus ces systèmes dans les services ambulatoires, les cliniques spécialisées et les centres de diagnostic pour soutenir des flux de travail d'imagerie efficaces. Les progrès technologiques dans les unités fixes compactes améliorent la qualité de l'image et la flexibilité opérationnelle. Le développement croissant des infrastructures de soins de santé dans les économies émergentes favorise l'adoption. La nécessité de solutions d'imagerie fiables et rentables dans des établissements de soins de santé fixes devrait contribuer à la croissance du segment au cours de la période de prévision.

- Par technologie

Sur la base de la technologie, le marché du matériel radiographique portable est segmenté en appareils radiographiques, appareils radiographiques numériques et appareils analogiques. Le segment des appareils à rayons X de la radiographie numérique représentait la plus grande part de marché en 2025, soit 61,24 %, en raison de leurs capacités d'imagerie supérieures, de la rapidité de traitement et de l'amélioration de l'efficacité des flux de travail. Ces systèmes fournissent des images à haute résolution qui permettent un diagnostic précis et une planification du traitement. Les établissements de santé préfèrent de plus en plus les technologies numériques en raison de la réduction des temps d'examen et des coûts opérationnels. L'intégration aux dossiers médicaux électroniques et aux systèmes d'archivage d'images accroît encore leur valeur clinique. Les progrès technologiques dans la sensibilité des détecteurs et les logiciels de traitement d'image continuent d'améliorer les performances. La transition croissante des systèmes de radiographie analogique et calculée renforce la domination du segment.

On s'attend à ce que le segment des appareils à rayons X analogique enregistre la croissance la plus rapide à un TCAC de 7,2 %, de 2026 à 2033, en raison de la demande croissante de solutions d'imagerie rentables dans les milieux de soins de santé en développement et en ressources limitées. Ces systèmes restent largement utilisés dans les cliniques rurales, les unités mobiles de soins de santé et les petites installations de soins de santé où les restrictions budgétaires limitent l'adoption de technologies numériques de pointe. La réduction des coûts d'acquisition et de maintenance fait des systèmes analogiques une option intéressante pour étendre la couverture diagnostique. Les initiatives gouvernementales visant à améliorer l'accès aux soins de santé dans les régions mal desservies appuient davantage le déploiement. Leur simplicité opérationnelle et leurs exigences minimales en matière d'infrastructure continuent d'encourager l'adoption. La croissance des investissements dans les soins de santé dans les économies émergentes devrait soutenir la croissance sectorielle au cours de la période de prévision.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché du matériel radiographique portable est segmenté en hôpitaux, centres de diagnostic et centres d'imagerie mobiles. Le segment hospitalier a dominé le marché avec une part des revenus de 52,36 % en 2025, en raison du volume élevé des procédures de diagnostic et de l'adoption généralisée de systèmes d'imagerie portables. Les hôpitaux comptent beaucoup sur le matériel radiographique portatif pour les soins d'urgence, les unités de soins intensifs, les services chirurgicaux et les services hospitaliers. La prévalence croissante des maladies chroniques et des traumatismes augmente la demande d'imagerie rapide au chevet. Les investissements continus dans l'infrastructure de soins de santé et les technologies de diagnostic avancées soutiennent l'adoption. Les systèmes portatifs améliorent l'efficacité du travail en réduisant les besoins de transport des patients. Leur rôle essentiel dans la gestion des patients et le diagnostic des soins actifs continue de renforcer le leadership du marché.

Le segment des centres d'imagerie mobiles devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, soutenu par une demande croissante de services de diagnostic souples et accessibles. Ces centres offrent des solutions d'imagerie aux communautés mal desservies, aux régions rurales et aux établissements de santé dotés d'une infrastructure de radiologie limitée. L'accent croissant mis sur l'élargissement de l'accès aux soins de santé encourage les investissements dans les plateformes mobiles de diagnostic. L'équipement de radiographie portable permet à ces centres de fournir des services d'imagerie de haute qualité de manière efficace et rentable. Les progrès dans la connectivité sans fil et les technologies d'imagerie numérique améliorent les capacités opérationnelles. La hausse de la demande de services de santé communautaires devrait stimuler une forte croissance tout au long de la période de prévision.

Analyse régionale du marché du matériel radiographique portatif

L'Amérique du Nord a dominé le marché des équipements de radiographie portatifs avec la plus grande part de revenus de 36,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption élevée de technologies d'imagerie numérique et des investissements importants dans le diagnostic des points de soins. La région bénéficie également de la forte adoption de systèmes de radiographie numérique, de la demande croissante de solutions d'imagerie au point de soins et de l'utilisation croissante de la radiographie portable dans les hôpitaux, les services d'urgence et les établissements de soins à domicile. La prévalence croissante des maladies chroniques, l'accroissement de la population gériatrique et les progrès technologiques continus des plateformes d'imagerie sans fil et mobile continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des équipements de radiographie portatifs aux États-Unis

Le marché américain de l'équipement de radiographie portable connaît une forte croissance en raison de l'augmentation des investissements dans les technologies avancées d'imagerie diagnostique, la modernisation de l'infrastructure de soins de santé et les solutions diagnostiques au point de soins. L'écosystème de santé mature du pays, ainsi que l'adoption croissante de la radiographie numérique, des détecteurs sans fil et des systèmes d'imagerie à l'IA, stimulent la demande dans les hôpitaux, les services d'urgence et les établissements de soins à domicile. De plus, l'accent mis de plus en plus sur la détection précoce des maladies et l'amélioration de l'efficacité des soins aux patients accélère l'adoption d'équipement de radiographie portable par les fournisseurs de soins de santé et les établissements de diagnostic.

Europe Portable Radiography Equipment Aperçu du marché

Le marché européen de l'équipement de radiographie portable continue de contribuer de manière importante aux recettes mondiales, en raison d'investissements importants dans les soins de santé, de l'innovation technologique et de la forte demande de solutions d'imagerie diagnostique de pointe. L'utilisation généralisée de systèmes d'imagerie portatifs dans les hôpitaux, les unités de soins intensifs et les établissements de soins d'urgence favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de la radiographie numérique, associée à des normes strictes en matière de qualité des soins de santé et à une infrastructure médicale hautement développée, continue d'améliorer l'adoption d'équipements de radiographie portables dans toute l'Europe.

Royaume-Uni Équipement de radiographie portable Aperçu du marché

Le marché de l'équipement de radiographie portable du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de technologies d'imagerie diagnostique mobile dans les hôpitaux, les services de santé communautaires et les applications de soins d'urgence. L'augmentation des investissements dans l'infrastructure d'imagerie avancée et la demande croissante de solutions diagnostiques efficaces et centrées sur le patient contribuent à la croissance du marché. En outre, l'intégration des technologies d'imagerie numérique, de connectivité sans fil et de flux de travail assistés par l'IA améliore l'efficacité diagnostique et les résultats cliniques, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des équipements de radiographie portables.

Allemagne Équipement radiographique portable Aperçu du marché

Le marché allemand de l'équipement de radiographie portable ne cesse de croître en raison de la forte technologie médicale du pays, des capacités de soins de santé avancées et de l'adoption croissante de technologies d'imagerie de prochaine génération. Les fournisseurs de soins de santé, les centres de diagnostic et les établissements de recherche utilisent de plus en plus des systèmes portatifs de radiographie pour le diagnostic de chevet, l'imagerie d'urgence et les applications cliniques. Les progrès continus de l'imagerie numérique, de la technologie des détecteurs et de la connectivité sans fil, ainsi que la forte concentration du gouvernement sur la modernisation et l'innovation des soins de santé, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des équipements de radiographie portatifs en Asie-Pacifique

Le marché de l'équipement de radiographie portable en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de santé, de l'expansion de l'infrastructure médicale et de l'augmentation des investissements dans les capacités d'imagerie diagnostique dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue au diagnostic précoce des maladies, l'adoption croissante de technologies de radiographie de pointe et la demande croissante de solutions d'imagerie accessibles et rentables appuient l'expansion du marché régional. En outre, la présence croissante d'installations de soins de santé et d'investissements dans les technologies médicales accélère l'adoption de matériel de radiographie portable dans les secteurs public et privé.

Japon Équipement de radiographie portable Aperçu du marché

Le marché japonais de l'équipement de radiographie portable connaît une croissance constante en raison de l'augmentation des investissements dans les technologies avancées d'imagerie diagnostique, l'innovation en soins de santé et les initiatives de sécurité des patients. Les fournisseurs de soins de santé, les établissements de recherche et les établissements médicaux adoptent de plus en plus des systèmes portatifs de radiographie pour l'imagerie de chevet, le diagnostic d'urgence et les applications cliniques. De plus, l'intégration croissante des technologies de radiographie numérique et des services de soins de santé efficaces et de qualité contribue davantage à la croissance du marché.

Chine Portable Radiography Equipment Market Insight

Le marché chinois de l'équipement de radiographie portable connaît une croissance rapide, en raison du développement des infrastructures de soins de santé, de l'expansion des réseaux de services médicaux et de l'accroissement de l'attention accordée par le gouvernement à l'amélioration des capacités diagnostiques. L'adoption croissante de systèmes de radiographie numérique et d'imagerie sans fil dans les hôpitaux, les cliniques et les établissements de soins d'urgence stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la modernisation des soins de santé, la sensibilisation accrue à la détection précoce des maladies et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les équipements de radiographie portables au niveau mondial.

Part du marché des équipements de radiographie portatifs

L'industrie du matériel de radiographie portable est principalement dirigée par des entreprises bien établies, notamment :

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Corporation (Japon)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Carestream Health, Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- Konica Minolta, Inc. (Japon)

- Agfa-Gevaert NV (Belgique)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Hologic, Inc. (États-Unis)

- Source-Ray, Inc. (États-Unis)

- Micro-X Ltd (Australie)

- Allengers Medical Systems Limited (Inde)

- DMS Imagerie (France)

- EcoRay Co., Ltd. (Corée du Sud)

- Vieworks Co., Ltd. (Corée du Sud)

- Genoray Co., Ltd. (Corée du Sud)

- DRGEM Corporation (Corée du Sud)

- New Medical Imaging Co., Ltd. (Chine)

Derniers développements sur le marché des équipements radiographiques portables

- En juillet 2025, FUJIFILM Healthcare Americas Corporation a annoncé le lancement aux États-Unis du système de radiographie numérique portable de Go iQ, une nouvelle solution de RD mobile conçue pour les hôpitaux et les centres de chirurgie ambulatoire. Le système dispose de commandes tactiles, de fonctionnalités d'affichage de tête de tube, de charges intelligentes intégrées et de capacités d'imagerie côté lit qui offrent une qualité d'image comparable à celle des salles de radiographie traditionnelles. Le lancement met l'accent sur l'amélioration de la mobilité, de l'efficacité des flux de travail et du diagnostic des points de soins.

- En novembre 2023, Koninklijke Philips N.V. a présenté sa solution de radiographie mobile de qualité supérieure de 7000 M à RSNA 2023. La plateforme a été introduite en mettant l'accent sur l'amélioration de l'efficacité opérationnelle, l'accélération des processus d'imagerie des patients et le soutien à la prise de décisions diagnostiques plus rapide. Le développement reflète la demande croissante du marché pour des systèmes de radiographie mobile avancés dotés de capacités numériques et d'IA

- En septembre 2023, Koninklijke Philips N.V. a lancé le système mobile Zenition 30 C-arm, élargissant son portefeuille d'imagerie mobile pour les procédures guidées par l'image. Le système a été conçu pour offrir aux chirurgiens un meilleur contrôle et une meilleure personnalisation tout en réduisant la dépendance à l'égard du soutien technique. Les algorithmes d'imagerie avancés et les capacités de dose-efficacité améliorent la performance clinique dans les procédures de traitement de la douleur, des traumatismes et de la colonne vertébrale

- En juillet 2022, FUJIFILM Healthcare Americas Corporation a annoncé le lancement de FDR Cross, décrit comme le premier système de radioscopie et de radiographie numérique en deux. La plate-forme à piles combine l'imagerie fluoroscopique et radiographique portable au sein d'un seul appareil, ce qui permet aux établissements de santé d'améliorer l'utilisation de l'équipement et de rationaliser les procédures guidées par l'image. L'innovation démontre l'évolution de l'industrie vers des solutions d'imagerie portable multifonctionnelles

- En septembre 2021, GE HealthCare a introduit le système portatif de radiographie numérique AMX Navigate, doté d'une colonne de téléscopie Free Motion assistée par son genre, conçue pour réduire la pression des technologues et améliorer l'efficacité du workflow. Le système a également intégré la technologie Zero Click Exam pour automatiser les étapes de travail et améliorer la productivité, mettant en évidence l'intégration croissante de l'automatisation et de l'ergonomie dans les équipements de radiographie portables

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.