Global Power Transistor Market

Taille du marché en milliards USD

TCAC :

%

USD

15.82 Billion

USD

29.61 Billion

2024

2032

USD

15.82 Billion

USD

29.61 Billion

2024

2032

| 2025 –2032 | |

| USD 15.82 Billion | |

| USD 29.61 Billion | |

| % | |

|

Par produit (FET basse tension, modules IGBT, transistors RF et micro-ondes, FET haute tension, transistors IGBT, autres), type (transistor à jonction bipolaire, transistor à effet de champ, transistor bipolaire à hétérojonction, autres), application (électronique grand public, automobile, industrie, télécommunications, énergie et puissance, autres), technologie (à base de SiC, à base de GaN, à base de silicium, autres), utilisateur final (OEM, marché secondaire), canal de vente (vente directe, distributeurs, vente au détail en ligne) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des transistors de puissance

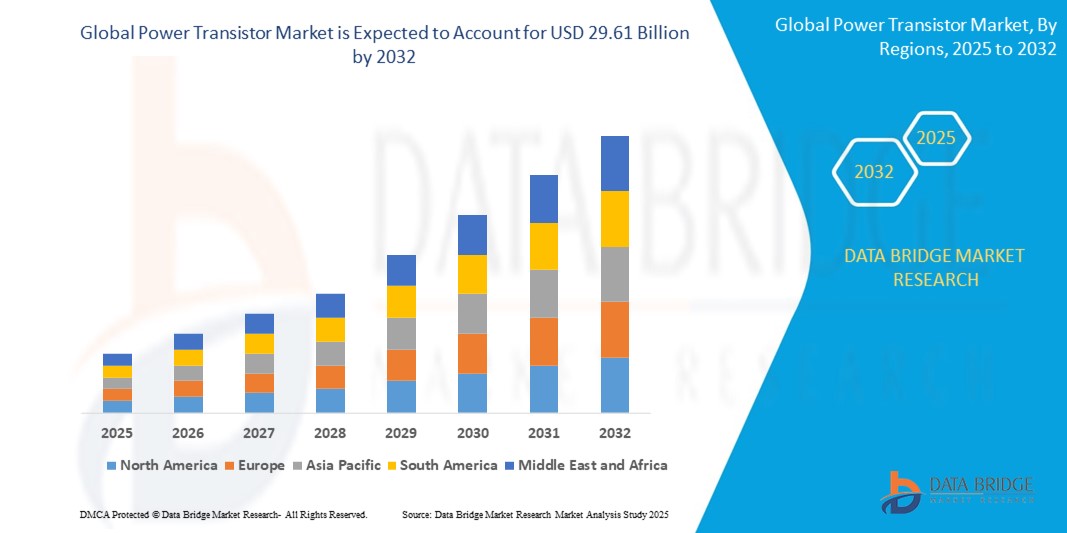

- La taille du marché mondial des transistors de puissance était évaluée à 15,82 milliards USD en 2024 et devrait atteindre 29,61 milliards USD d'ici 2032 , à un TCAC de 8,15 % au cours de la période de prévision.

- Cette croissance est portée par la demande croissante d'électronique économe en énergie, l'adoption rapide des véhicules électriques (VE) et l'expansion mondiale des infrastructures de télécommunications 5G. L'essor des systèmes d'énergie renouvelable et des objets connectés accélère encore l'expansion du marché.

- Les progrès dans les technologies des semi-conducteurs, notamment le carbure de silicium (SiC) et le nitrure de gallium (GaN), associés aux initiatives gouvernementales favorisant l’efficacité énergétique, stimulent la croissance du marché, en particulier dans les régions dotées de solides bases de fabrication électronique.

Analyse du marché des transistors de puissance

- Les transistors de puissance sont des semi-conducteurs utilisés pour amplifier et réguler les signaux électriques, permettant une gestion efficace de l'énergie dans les applications haute puissance. Ces composants, notamment les MOSFET, les IGBT et les BJT, sont essentiels dans l'électronique grand public, les systèmes automobiles, l'automatisation industrielle et les systèmes d'énergie renouvelable.

- Le marché est stimulé par la hausse mondiale des ventes de véhicules électriques, la Chine représentant 60 % des ventes mondiales de voitures électriques en 2023, ce qui stimule la demande de transistors de puissance pour la gestion des batteries et la conversion d'énergie. Le marché de l'IoT, évalué à 900 milliards de dollars en 2023, stimule la demande de solutions de gestion énergétique efficaces.

- L'adoption de technologies avancées comme le SiC et le GaN améliore les performances des transistors, offrant un rendement et une gestion thermique supérieurs pour les applications 5G et VE. L'essor des réseaux intelligents, exigeant une conversion d'énergie efficace, est un moteur de croissance essentiel.

- L'Asie-Pacifique domine le marché mondial des transistors de puissance avec une part de chiffre d'affaires de 38,46 % en 2024, portée par une production électronique robuste, l'adoption des véhicules électriques et la présence d'acteurs clés en Chine, au Japon et en Corée du Sud. La Chine domine le marché grâce à son vaste écosystème de semi-conducteurs.

- L’Amérique du Nord devrait connaître le taux de croissance le plus rapide, avec un TCAC projeté de 9,23 % de 2025 à 2032, propulsé par les avancées technologiques, les investissements importants en R&D et la demande croissante de systèmes d’énergie renouvelable aux États-Unis et au Canada.

- Parmi les produits, le segment des modules IGBT détenait la plus grande part de marché de 31,25 % en 2024, évaluée à 4,94 milliards USD, attribuée à son rôle essentiel dans les groupes motopropulseurs de véhicules électriques et les onduleurs d'énergie renouvelable, garantissant une efficacité et une fiabilité élevées.

Portée du rapport et segmentation du marché des transistors de puissance

|

Attributs |

Informations clés sur le marché des transistors de puissance |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des transistors de puissance

« Progrès dans l'intégration du SiC, du GaN et de l'IoT »

- Une tendance importante sur le marché mondial des transistors de puissance est l'adoption généralisée de transistors à base de SiC, avec plus de 55 % des nouveaux déploiements de groupes motopropulseurs de véhicules électriques en 2024 exploitant le SiC pour une efficacité et des performances thermiques élevées.

- L'intégration de transistors à base de GaN, offrant des fréquences de commutation élevées et des conceptions compactes, gagne du terrain, avec plus de 30 % des nouvelles solutions d'infrastructure 5G en 2024 utilisant du GaN pour les applications RF.

- La miniaturisation des transistors de puissance, portée par les progrès de la fabrication des semi-conducteurs comme les nœuds de 2 nm, étend leur utilisation dans l'électronique grand public, avec 35 % des nouvelles solutions conçues pour les appareils compacts.

- L’essor de la gestion de l’énergie basée sur l’IoT améliore l’efficacité énergétique, permettant une surveillance en temps réel des appareils intelligents, avec des taux d’adoption augmentant de 18 % dans les secteurs de l’électronique grand public et de l’industrie.

- L'accent croissant mis sur les conceptions de transistors respectueuses de l'environnement, en particulier pour les applications à faible consommation d'énergie dans les véhicules électriques et les énergies renouvelables, s'aligne sur les objectifs de durabilité, avec plus de 28 % des nouvelles solutions en 2024 présentant une faible consommation d'énergie.

- La croissance des canaux de distribution en ligne transforme l'accès au marché, les ventes en ligne de transistors de puissance augmentant de 12 % par an, tirées par les plateformes de commerce électronique pour les OEM et les développeurs.

Dynamique du marché des transistors de puissance

Conducteur

« Électrification, expansion de la 5G et efficacité énergétique »

- L'augmentation mondiale de l'adoption des véhicules électriques, avec plus de 6,6 millions de ventes de véhicules électriques dans le monde en 2021, est un moteur majeur, augmentant la demande de transistors de puissance dans les systèmes de gestion des batteries et de conversion de puissance.

- La prolifération des réseaux 5G, avec 580 millions d’abonnements 5G d’ici fin 2021, stimule la demande de transistors RF et micro-ondes dans les stations de base et les infrastructures de communication.

- L’essor des systèmes d’énergie renouvelable, avec des dépenses mondiales en énergie renouvelable atteignant 750 milliards de dollars en 2023, stimule la demande de transistors de puissance dans les onduleurs solaires et les contrôleurs d’éoliennes.

- L'augmentation des investissements dans l'électronique grand public, avec des expéditions mondiales de smartphones dépassant 1,4 milliard d'unités en 2023, stimule la demande de FET basse tension dans les appareils à faible consommation d'énergie.

- L'automatisation industrielle croissante, avec des dépenses mondiales dans l'industrie 4.0 qui devraient atteindre 350 milliards de dollars d'ici 2026, alimente la demande de transistors de puissance dans le contrôle des moteurs et les alimentations électriques.

- Les initiatives gouvernementales, telles que le programme chinois « Made in China 2025 » et le Green Deal de l’UE, encouragent le développement des transistors de puissance, soutiennent la croissance du marché grâce à des incitations à la R&D et à des mandats d’efficacité énergétique.

Retenue/Défi

« Coûts élevés, problèmes de chaîne d'approvisionnement et gestion thermique »

- Le coût élevé des transistors de puissance avancés, en particulier ceux utilisant du SiC et du GaN, constitue un défi pour leur adoption sur les marchés sensibles aux coûts, limitant l’évolutivité pour les petits fabricants.

- Les perturbations de la chaîne d’approvisionnement, notamment les pénuries de semi-conducteurs et les tensions géopolitiques, ont eu un impact sur la production de transistors, entraînant des retards et une augmentation des coûts, la pandémie de COVID-19 exacerbant les contraintes.

- Les complexités techniques de la conception et de l’intégration de transistors de puissance pour les applications haute fréquence et haute tension nécessitent une expertise spécialisée, ce qui augmente les coûts de développement et les délais de mise sur le marché.

- Les exigences réglementaires strictes, telles que les normes RoHS et d’efficacité énergétique, augmentent les coûts de conformité et la complexité pour les fabricants de transistors.

- Les problèmes de gestion thermique, en particulier dans les applications à haute puissance comme les véhicules électriques et les infrastructures 5G, posent un défi aux performances et à la fiabilité des transistors.

- Le besoin d’innovation continue pour répondre aux demandes technologiques en constante évolution, associé à une obsolescence rapide, crée une pression sur les fabricants pour qu’ils investissent massivement dans la R&D, limitant ainsi la rentabilité des petits acteurs.

Portée du marché des transistors de puissance

Le marché mondial des transistors de puissance est segmenté en fonction du produit, du type, de l’application, de la technologie, de l’utilisateur final et du canal de vente.

- Par produit

En fonction des produits, le marché est segmenté en FET basse tension, modules IGBT, transistors RF et micro-ondes, FET haute tension, transistors IGBT, etc. Le segment des modules IGBT a dominé le marché avec une part de marché de 31,25 % en 2024, évaluée à 4,94 milliards de dollars, grâce à son rôle essentiel dans les groupes motopropulseurs des véhicules électriques et les systèmes d'énergie renouvelable.

Le segment des transistors à base de GaN devrait connaître le TCAC le plus rapide de 10,12 % entre 2025 et 2032, alimenté par la demande d'applications haute fréquence.

- Par type

En fonction du type, le marché est segmenté en transistors à jonction bipolaire, transistors à effet de champ, transistors bipolaires à hétérojonction, etc. En 2024, le segment des transistors à effet de champ détenait la plus grande part de marché, soit 39,47 %, grâce à son utilisation dans l'électronique grand public et l'automobile.

Le segment des transistors à jonction bipolaire devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par la demande d'automatisation industrielle.

- Par application

En fonction des applications, le marché est segmenté en électronique grand public, automobile, industrie, télécommunications, énergie et électricité, entre autres. Le segment automobile représentait la plus grande part de chiffre d'affaires du marché, soit 34,78 % en 2024, grâce à l'adoption croissante des véhicules électriques et hybrides.

Le secteur des télécommunications devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par l'expansion de l'infrastructure 5G.

- Par technologie

Sur la base de la technologie, le marché est segmenté en SiC, GaN, silicium, etc. Le segment silicium détenait une part significative de 45,63 % en 2024, grâce à sa rentabilité et à sa large diffusion.

Le segment à base de SiC devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par son adoption dans les véhicules électriques et les énergies renouvelables.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en OEM et marché secondaire. Le segment OEM a dominé avec une part de chiffre d'affaires de 68,42 % en 2024, porté par la forte demande des fabricants de véhicules électriques et d'électronique.

Le segment du marché secondaire devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la demande de remplacement dans les applications industrielles.

- Par canal de vente

En fonction des canaux de vente, le marché est segmenté en ventes directes, distributeurs et commerce en ligne. En 2024, la vente directe détenait la plus grande part de marché, soit 56,84 %, grâce aux contrats B2B conclus avec les équipementiers.

Le segment de la vente au détail en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la croissance du commerce électronique pour les petits acheteurs.

Analyse régionale du marché des transistors de puissance

Amérique du Nord

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé, soit environ 9,23 % entre 2025 et 2032, grâce à des infrastructures technologiques de pointe, des investissements importants en R&D et une forte demande en véhicules électriques et en énergies renouvelables. Les États-Unis représentaient 79,31 % du marché régional en 2024, soutenus par des acteurs majeurs comme Texas Instruments et ON Semiconductor.

Aperçu du marché américain des transistors de puissance

Les États-Unis devraient dominer le marché nord-américain, grâce à leur leadership en matière d'innovation dans les semi-conducteurs, d'adoption des véhicules électriques et d'infrastructures 5G. L'adoption des technologies SiC et GaN, associée à des acteurs comme Infineon et Microchip, soutient la croissance du marché.

Aperçu du marché européen des transistors de puissance

L'Europe détenait une part significative de 24,19 % en 2024, grâce à son orientation vers les énergies renouvelables et à ses réglementations strictes en matière d'efficacité énergétique. Des pays comme l'Allemagne, le Royaume-Uni et la France y contribuent largement, leur croissance étant alimentée par l'adoption des transistors de puissance dans les véhicules électriques et l'automatisation industrielle.

Aperçu du marché britannique des transistors de puissance

Le Royaume-Uni devrait connaître une croissance soutenue, portée par son secteur automobile dynamique et ses investissements dans les énergies renouvelables. Les initiatives gouvernementales, comme la stratégie « zéro émission nette », stimulent la demande de transistors de puissance performants.

Aperçu du marché allemand des transistors de puissance

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, porté par son leadership dans la construction automobile et l'Industrie 4.0. L'adoption de transistors de puissance dans les véhicules électriques, soutenue par des acteurs comme Infineon, stimule l'expansion du marché.

Aperçu du marché des transistors de puissance en Asie-Pacifique

L'Asie-Pacifique a dominé le marché mondial des transistors de puissance avec une part de chiffre d'affaires de 38,46 % en 2024, portée par son solide écosystème de fabrication électronique, l'adoption des véhicules électriques et les investissements dans la 5G. Le secteur automobile a représenté la plus grande part d'applications en 2024, avec 40,91 %, grâce aux ventes de véhicules électriques. Le secteur des télécommunications devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'expansion de la 5G.

Aperçu du marché japonais des transistors de puissance

Le marché japonais connaît une croissance soutenue, portée par son industrie électronique de pointe et son orientation vers les technologies SiC et GaN. La présence d'acteurs clés comme Mitsubishi Electric et Toshiba stimule la croissance du marché.

Aperçu du marché chinois des transistors de puissance

En 2024, la Chine a enregistré la plus grande part de revenus en Asie-Pacifique, soit 47,62 %, grâce à son leadership dans la production de véhicules électriques (60 % des ventes mondiales), et à un écosystème de semi-conducteurs florissant. Des initiatives gouvernementales comme Made in China 2025 soutiennent le développement des transistors par le biais de financements en R&D et d'incitations à la fabrication.

Part de marché des transistors de puissance

L'industrie des transistors de puissance est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Thales (France)

- Siemens AG (Allemagne)

- Alstom (France)

- Nokia Networks (Finlande)

- Cisco Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Hitachi, Ltd. (Japon)

- Cylus Ltd. (Israël)

- Cervello (Israël)

- Bombardier (Canada)

- General Electric (États-Unis)

- Toshiba Corporation (Japon)

- ABB (Suisse)

- Raytheon Technologies Corporation (États-Unis)

- TDK Corporation (Japon)

Derniers développements sur le marché mondial des transistors de puissance

- En mars 2023, Infineon Technologies a lancé un nouveau MOSFET à base de carbure de silicium (SiC) spécialement conçu pour les groupes motopropulseurs des véhicules électriques (VE). Ce semi-conducteur de puissance avancé améliore significativement le rendement global des systèmes de propulsion des VE de 15 %, permettant ainsi une autonomie accrue et des temps de charge réduits. Ce lancement a connu une forte pénétration du marché, plus de 30 grands constructeurs mondiaux de VE intégrant ce composant innovant dans leurs véhicules électriques de nouvelle génération.

- En janvier 2024, STMicroelectronics a présenté un transistor RF de pointe à base de nitrure de gallium (GaN), principalement destiné aux stations de base 5G. Ce transistor hautes performances offre une amélioration remarquable de 20 % du rendement énergétique, essentielle pour réduire la consommation d'énergie dans les réseaux 5G denses et améliorer la transmission du signal. Il a déjà été déployé avec succès dans plus de 150 projets de télécommunications en Asie-Pacifique et en Europe, contribuant ainsi à une infrastructure 5G plus durable et plus robuste.

- En avril 2024, ON Semiconductor a dévoilé un module compact à transistor bipolaire à grille isolée (IGBT) spécialement conçu pour les onduleurs d'énergie renouvelable. Ce module innovant offre une réduction significative de sa taille (25 %) tout en conservant des performances exceptionnelles, ce qui le rend idéal pour les installations solaires et éoliennes à espace restreint. Son efficacité et sa compacité gagnent rapidement du terrain sur les marchés solaires du monde entier, contribuant à des systèmes d'énergie renouvelable plus performants et plus esthétiques.

- En février 2024, NXP Semiconductors a lancé une solution intégrée de transistors de puissance conçue pour améliorer les systèmes d'automatisation industrielle. Cette solution avancée offre une fiabilité et une précision accrues pour les applications de contrôle moteur, essentielles à divers processus industriels. Ce lancement a été largement adopté par les grandes entreprises manufacturières aux États-Unis et au Japon, soulignant son impact sur l'amélioration de l'efficacité et de la robustesse des opérations industrielles.

- En juin 2023, Mitsubishi Electric a présenté un nouveau transistor à effet de champ (FET) haute tension, spécialement développé pour les applications de réseaux électriques intelligents. Ce composant robuste assure une conversion d'énergie hautement efficace au sein des réseaux électriques intelligents, essentielle à l'intégration des énergies renouvelables et à la stabilité de la fourniture d'énergie. Adopté avec succès dans plus de 80 projets de réseaux intelligents en Chine, il témoigne de son rôle dans la modernisation et l'optimisation des infrastructures électriques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.