Global Private Lte Market

Taille du marché en milliards USD

TCAC :

%

USD

4.34 Billion

USD

11.62 Billion

2025

2033

USD

4.34 Billion

USD

11.62 Billion

2025

2033

| 2026 –2033 | |

| USD 4.34 Billion | |

| USD 11.62 Billion | |

| % | |

|

Segmentation du marché mondial des réseaux LTE privés, par composant (infrastructure et services), technologie (FDD et TDD), modèle de déploiement (centralisé et distribué), bande de fréquence (spectre sous licence, sans licence et partagé), utilisateur final (services publics, mines, pétrole et gaz, industrie manufacturière, transport et logistique, gouvernement et sécurité publique, santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des réseaux LTE privés ?

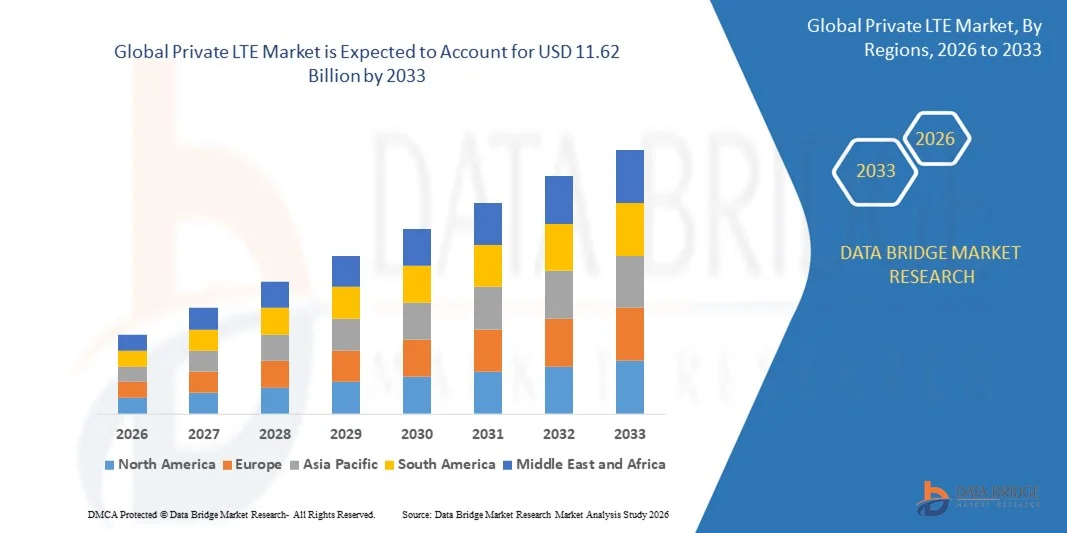

- Le marché mondial des réseaux LTE privés était évalué à 4,34 milliards de dollars en 2025 et devrait atteindre 11,62 milliards de dollars d'ici 2033 , avec un TCAC de 13,10 % au cours de la période de prévision.

- Le déploiement accru de réseaux LTE privés au sein des agences de sécurité publique constitue l'un des principaux facteurs de croissance du marché LTE privé.

- L'adoption croissante des réseaux LTE privés permet aux consommateurs d'améliorer leur connaissance de la situation, d'obtenir des informations plus précises et de réduire les temps de réponse. La disponibilité de spectres sans licence, tels que les bandes CBRS et MulteFire, accélère la croissance du marché.

Quels sont les principaux enseignements du marché LTE privé ?

- L'augmentation du déploiement de réseaux LTE privés par les organismes de services d'urgence et les agences de sécurité publique pour répondre efficacement aux situations d'urgence et assurer la transmission sécurisée de données, de vidéos et de communications vocales critiques, ainsi que la demande croissante de réseaux privés sécurisés à faible latence et à haute efficacité opérationnelle à moindre coût, influencent davantage le marché.

- De plus, la demande croissante de réseaux de qualité unique et définie, le modèle de réseau ouvert et l'intégration du cloud, de la virtualisation et des initiatives de transformation numérique ont un impact positif sur le marché LTE privé.

- L'Amérique du Nord a dominé le marché des réseaux LTE privés avec une part de revenus de 43,2 % en 2025, grâce à l'adoption précoce du spectre partagé CBRS aux États-Unis, à de fortes initiatives de transformation numérique des entreprises et au déploiement rapide de l'infrastructure Industrie 4.0 dans les secteurs de la fabrication, des services publics, du pétrole et du gaz et de la logistique.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,04 %, entre 2026 et 2033, grâce à une industrialisation rapide, à l'expansion des écosystèmes de fabrication intelligente et au développement important des infrastructures de télécommunications en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment Infrastructure a dominé le marché avec une part de 68,5 % en 2025, grâce à d'importants investissements dans les réseaux d'accès radio (RAN), le cœur de réseau évolué (EPC), les petites cellules, les routeurs, les antennes et le matériel de calcul en périphérie.

Portée du rapport et segmentation du marché LTE privé

|

Attributs |

Aperçus clés du marché LTE privé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché LTE privé ?

Accélérer l'adoption de réseaux LTE privés dédiés, sécurisés et spécifiques à l'industrie

- Le marché des réseaux LTE privés connaît une forte adoption des réseaux cellulaires dédiés, conçus pour fournir une connectivité sécurisée, à faible latence et à haute fiabilité aux entreprises des secteurs de la fabrication, de l'énergie, des mines, des ports et des campus intelligents.

- Les fournisseurs proposent des solutions de réseau central compactes, des architectures RAN virtualisées et des plateformes LTE gérées dans le cloud qui permettent un déploiement flexible et une gestion de réseau simplifiée.

- La demande croissante en matière de communications critiques, de connectivité IoT industrielle et de transmission de données en temps réel transforme les environnements traditionnels dépendants du Wi-Fi en réseaux privés basés sur la LTE.

- Par exemple, des entreprises telles que Nokia, Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd. et Samsung Electronics Co., Ltd. développent leurs portefeuilles LTE privés grâce à l'intégration de l'informatique de périphérie et à des solutions de réseau de qualité industrielle.

- L'augmentation des initiatives d'attribution de spectre, notamment le CBRS aux États-Unis, accélère le déploiement de la LTE en entreprise.

- Alors que les industries privilégient l'automatisation, la maintenance prédictive et une infrastructure sans fil sécurisée, les réseaux LTE privés resteront essentiels pour une connectivité d'entreprise fiable et évolutive.

Quels sont les principaux moteurs du marché LTE privé ?

- La demande croissante de connectivité sécurisée, à haut débit et à faible latence pour soutenir l'industrie 4.0, les usines intelligentes, les véhicules autonomes et la surveillance à distance des actifs stimule considérablement la croissance du marché.

- Par exemple, en 2025, des entreprises de premier plan telles que Cisco Systems, Inc., ZTE Corporation et NEC Corporation ont enrichi leurs offres LTE privées avec des cœurs de réseau natifs du cloud et des capacités de calcul en périphérie.

- L'adoption croissante des objets connectés, des capteurs connectés, de la robotique et des véhicules à guidage automatique (AGV) dans les environnements industriels accroît le besoin d'une connectivité cellulaire fiable.

- Les progrès réalisés dans les domaines des fonctions réseau virtualisées (VNF), des réseaux définis par logiciel (SDN) et des technologies RAN ouvertes ont renforcé la flexibilité de déploiement et l'efficacité des coûts.

- Les préoccupations croissantes concernant les risques de cybersécurité sur les réseaux publics incitent les entreprises à investir dans une infrastructure LTE privée dédiée.

- Soutenu par le développement des initiatives de transformation numérique des entreprises et par des cadres réglementaires favorables, le marché des réseaux LTE privés devrait connaître une expansion soutenue à long terme.

Quel facteur freine la croissance du marché LTE privé ?

- Les coûts élevés associés aux analyseurs logiques haut de gamme, à large bande passante et multicanaux limitent leur adoption par les petites équipes d'ingénierie et les établissements universitaires.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des composants semi-conducteurs, les pénuries de puces spécialisées et l'allongement des délais de livraison ont augmenté les coûts de fabrication des dispositifs pour plusieurs fournisseurs mondiaux.

- La complexité de l'analyse des protocoles numériques à haut débit, des systèmes à signaux mixtes et des séquences de synchronisation avancées accroît le besoin d'ingénieurs qualifiés et de formation.

- Le manque de connaissances sur les marchés émergents concernant les capacités des analyseurs logiques, la prise en charge des protocoles et les bonnes pratiques de débogage freine leur adoption.

- La concurrence des oscilloscopes numériques dotés de fonctions d'analyseur logique intégré (MSO), des débogueurs logiciels et des analyseurs de protocoles exerce une pression sur les prix et réduit la différenciation des produits.

- Pour remédier à ces problèmes, les entreprises se concentrent sur des conceptions optimisées en termes de coûts, des ressources de formation, des analyses basées sur le cloud et une intégration logicielle plus poussée afin d'accroître l'adoption mondiale des réseaux LTE privés.

Comment le marché des réseaux LTE privés est-il segmenté ?

Le marché est segmenté en fonction du composant, de la technologie, du modèle de déploiement, de la bande de fréquence et de l'utilisateur final .

- Par composant

Le marché du LTE privé est segmenté, selon les composants, en infrastructures et services. Le segment des infrastructures dominait le marché en 2025 avec une part de 68,5 %, grâce à d'importants investissements dans les réseaux d'accès radio (RAN), le cœur de réseau évolué (EPC), les petites cellules, les routeurs, les antennes et les équipements de périphérie. Les entreprises déployant un réseau LTE privé privilégient la possession d'une infrastructure physique dédiée afin de garantir une connectivité sécurisée, à faible latence et hautement fiable. Les sites industriels, les ports, les aéroports et les usines investissent massivement dans des réseaux LTE autonomes pour prendre en charge l'automatisation, les objets connectés (IoT) et les communications critiques.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de services gérés, d'intégration de systèmes, de conseil, de planification du spectre et de maintenance de réseau. Face à la complexification des réseaux LTE privés, les entreprises externalisent de plus en plus le déploiement et la gestion du cycle de vie auprès de fournisseurs de solutions télécoms spécialisés.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en FDD et TDD. Le segment FDD (duplex à répartition de fréquence) dominait le marché avec une part de 57,2 % en 2025, grâce à sa séparation stable des liaisons montantes et descendantes, sa couverture fiable et son adéquation aux communications industrielles critiques. La technologie FDD est largement déployée dans les réseaux des services publics, des industries pétrolières et gazières et de la sécurité publique, où une performance constante est essentielle.

Le segment TDD (Time Division Duplex) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à une utilisation flexible du spectre et à une capacité de données accrue. Le déploiement croissant dans les secteurs de la fabrication intelligente, des campus d'entreprises à haute densité et des environnements à spectre partagé accélère l'adoption des solutions LTE privées basées sur la technologie TDD.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché des réseaux LTE privés se divise en deux segments : centralisé et distribué. Le segment du déploiement centralisé dominait le marché en 2025 avec une part de 60,4 %, grâce à sa gestion simplifiée, son contrôle centralisé et son architecture économique adaptée aux grands sites industriels et aux campus d’entreprises. Les organisations privilégient les modèles centralisés pour une surveillance optimisée et une gestion sécurisée des données.

Le segment des déploiements distribués devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de la demande croissante en informatique de périphérie, en communications à très faible latence et en opérations industrielles géographiquement dispersées. Les architectures distribuées permettent un traitement localisé et une résilience accrue du réseau dans les sites miniers, les villes intelligentes et les plateformes logistiques.

- Par bande de fréquence

En fonction de la bande de fréquence, le marché est segmenté en spectre sous licence, sans licence et partagé. Le segment du spectre sous licence dominait le marché avec une part de 49,8 % en 2025, les entreprises privilégiant une connectivité sécurisée et sans interférences pour leurs opérations critiques. Les bandes sous licence offrent une fiabilité accrue et des performances prévisibles pour les applications des services publics et de la défense.

Le segment du spectre partagé devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'impulsion d'initiatives réglementaires telles que le CBRS et de l'intérêt croissant des entreprises pour des modèles d'accès au spectre économiques. Le spectre partagé permet un déploiement flexible sans les coûts de licence complets.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des réseaux LTE privés se segmente en services publics, mines, pétrole et gaz, industrie manufacturière, transport et logistique, administration publique et sécurité publique, santé et autres. Le segment de l'industrie manufacturière dominait le marché en 2025 avec une part de 32,6 %, grâce à l'adoption de l'industrie 4.0, l'intégration de la robotique, la maintenance prédictive et les exigences de suivi des actifs en temps réel.

Le segment Gouvernement et Sécurité publique devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de réseaux de communication sécurisés, de coordination des interventions en cas de catastrophe et de solutions de connectivité essentielles dans le cadre des initiatives de villes intelligentes et des projets d'infrastructures nationales.

Quelle région détient la plus grande part du marché LTE privé ?

- L'Amérique du Nord a dominé le marché du LTE privé avec une part de revenus de 43,2 % en 2025, grâce à l'adoption précoce du spectre partagé CBRS aux États-Unis, aux fortes initiatives de transformation numérique des entreprises et au déploiement rapide des infrastructures de l'Industrie 4.0 dans les secteurs de la fabrication, des services publics, du pétrole et du gaz et de la logistique. La forte demande en connectivité sans fil sécurisée et à faible latence pour les opérations critiques continue d'accélérer l'adoption du LTE privé sur les sites industriels et les installations intelligentes.

- Les entreprises leaders en Amérique du Nord déploient des cœurs LTE natifs du cloud, des solutions RAN ouvertes et des plateformes de réseaux privés intégrées en périphérie, renforçant ainsi le leadership technologique de la région. Les investissements continus dans l'Internet industriel des objets (IIoT), les réseaux intelligents et les systèmes autonomes soutiennent la croissance du marché à long terme.

- Un soutien réglementaire solide, une infrastructure de télécommunications avancée et une forte concentration de fournisseurs de technologies renforcent la position dominante de l'Amérique du Nord dans le déploiement de réseaux LTE privés pour entreprises.

Aperçu du marché LTE privé américain

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à la disponibilité du spectre CBRS, au développement des usines intelligentes et à la demande croissante de connectivité sans fil sécurisée pour les réseaux de défense et de sécurité publique. Les entreprises des secteurs des services publics, des ports, des aéroports et des grands sites industriels déploient des réseaux LTE privés pour garantir des communications fiables, une surveillance en temps réel et une cybersécurité renforcée. L'adoption croissante de l'informatique de périphérie, de la robotique et des véhicules à guidage automatique stimule encore davantage la demande d'infrastructures LTE dédiées à l'échelle nationale.

Aperçu du marché canadien du LTE privé

Le Canada contribue de façon significative à la croissance régionale, grâce à l’augmentation des investissements dans l’automatisation minière, la modernisation des infrastructures énergétiques et les solutions de connectivité industrielle à distance. Les entreprises déploient des réseaux LTE privés pour soutenir la surveillance basée sur l’Internet des objets, la maintenance prédictive et les communications critiques dans des sites géographiquement dispersés. Les programmes d’innovation numérique soutenus par le gouvernement et l’expansion des initiatives d’automatisation industrielle favorisent encore davantage l’adoption de ces technologies dans les secteurs clés.

Marché LTE privé Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,04 %, entre 2026 et 2033. Cette croissance est portée par une industrialisation rapide, l'expansion des écosystèmes de production intelligente et le développement important des infrastructures de télécommunications en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. Le déploiement croissant d'usines connectées, de systèmes de transport autonomes et de projets de villes intelligentes stimule fortement la demande en réseaux LTE privés sécurisés. Les réformes croissantes du spectre et les exigences accrues en matière de mobilité des entreprises accélèrent encore davantage la croissance régionale.

Analyse du marché privé LTE en Chine

La Chine est le principal contributeur à la région Asie-Pacifique grâce à d'importantes initiatives d'automatisation industrielle, à ses grands pôles de production et à un soutien gouvernemental fort au développement des infrastructures numériques. Le déploiement rapide d'usines intelligentes, l'automatisation de la logistique et les systèmes de surveillance énergétique stimulent la demande de réseaux LTE privés à haut débit. La présence de fabricants locaux d'équipements de télécommunications et des coûts d'infrastructure compétitifs favorisent également l'adoption de ces technologies au niveau national.

Analyse du marché privé LTE au Japon

Le Japon affiche une croissance soutenue, portée par des systèmes de production avancés, l'intégration de la robotique et la modernisation des réseaux de contrôle industriel. Les entreprises privilégient une connectivité sans fil sécurisée et fiable afin d'améliorer leur efficacité opérationnelle et leurs capacités d'analyse en temps réel. L'accent mis sur la précision technologique et l'automatisation industrielle favorise le développement à long terme des réseaux LTE privés.

Analyse du marché privé LTE en Inde

L'Inde s'impose comme un pôle de croissance majeur, portée par le développement des initiatives de fabrication intelligente, les programmes de transformation numérique et les besoins croissants en mobilité des entreprises. L'augmentation des investissements dans les corridors industriels, les infrastructures de télécommunications et les opérations basées sur l'Internet des objets accélère l'adoption de la LTE privée dans les secteurs de la production et de la logistique. Les initiatives gouvernementales en faveur des infrastructures numériques renforcent encore la pénétration du marché.

Analyse du marché LTE privé en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce au développement massif de son infrastructure 5G, à la vigueur de ses industries des semi-conducteurs et de l'électronique, et à une automatisation industrielle rapide. Les entreprises déploient des réseaux LTE privés pour soutenir la robotique, les systèmes de production pilotés par l'IA et les opérations logistiques intelligentes. L'innovation technologique et les écosystèmes numériques avancés continuent de stimuler une croissance soutenue du marché.

Quelles sont les principales entreprises du marché LTE privé ?

Le secteur des réseaux LTE privés est principalement dominé par des entreprises bien établies, notamment :

- Nokia (Finlande)

- Telefonaktiebolaget LM Ericsson (Suède)

- Huawei Technologies Co., Ltd. (Chine)

- ZTE Corporation (Chine)

- NEC Corporation (Japon)

- Affirmed Networks (États-Unis)

- Athonet srl (Italie)

- Communications Redline (Canada)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Airspan Networks (États-Unis)

- ASOCS (Israël)

- Boingo Wireless, Inc. (États-Unis)

- Casa Systems (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Comba Telecom Systems Holdings Ltd.

- CommScope (États-Unis)

- Logiciels Druid (Irlande)

- ExteNet Systems (États-Unis)

- FUJITSU (Japon)

- LEMKO Corporation (États-Unis)

- Mavenir (États-Unis)

- Quortus Limited (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des réseaux LTE privés ?

- En avril 2023, Nokia a lancé une solution LTE privée avancée, conçue spécifiquement pour le secteur minier, offrant une connectivité sécurisée et hautement fiable pour les opérations minières à grande échelle et dans des environnements isolés, renforçant ainsi la transformation numérique et l'efficacité opérationnelle dans ces zones industrielles reculées.

- En mars 2023, Siemens a fait l'acquisition d'Industrial Communication Technologies (ICOM), spécialiste des solutions LTE privées pour les applications industrielles, afin d'enrichir son portefeuille de solutions de réseaux industriels et de renforcer ses capacités d'automatisation et de connectivité de bout en bout, consolidant ainsi sa position dans l'infrastructure des usines intelligentes.

- En janvier 2023, Verizon s'est associé à Microsoft pour développer des réseaux LTE privés destinés aux sites de production, dans le but d'accélérer les initiatives de transformation numérique et de permettre des cas d'utilisation d'automatisation avancée, soutenant ainsi l'innovation industrielle de nouvelle génération.

- En août 2022, Cisco a lancé une solution LTE privée conçue pour le secteur des transports, permettant le suivi en temps réel des flottes et une communication fluide entre les véhicules et le réseau, améliorant ainsi la visibilité opérationnelle et l'efficacité des transports.

- En juin 2022, Honeywell a dévoilé une solution de réseau LTE privé pour l'industrie pétrolière et gazière, garantissant une connectivité sécurisée et fiable pour les sites de forage et d'exploration isolés, et améliorant ainsi les normes de sécurité et la fiabilité opérationnelle des infrastructures énergétiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.