Global Procurement As A Service Market

Taille du marché en milliards USD

TCAC :

%

USD

9.46 Billion

USD

16.49 Billion

2024

2032

USD

9.46 Billion

USD

16.49 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 16.49 Billion | |

| % | |

|

Segmentation du marché mondial des achats en tant que service, par composante (sourcing stratégique et gestion des catégories), taille de l'entreprise (grandes entreprises et PME), secteur vertical (industrie manufacturière et secteur de la vente au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des achats en tant que service

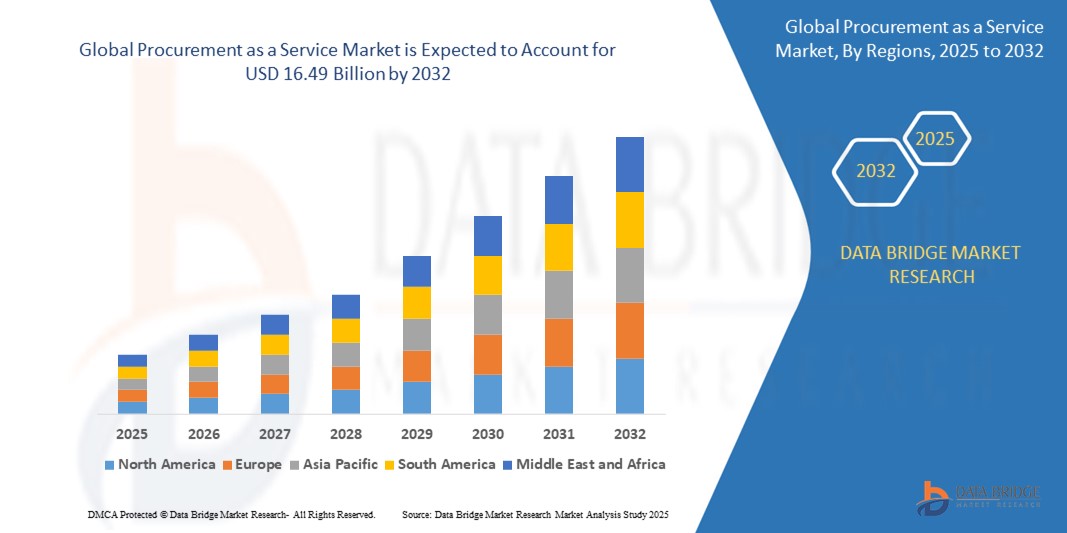

- La taille du marché mondial des achats en tant que service était évaluée à 9,46 milliards USD en 2024 et devrait atteindre 16,49 milliards USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- Cette croissance est motivée par des facteurs tels que le besoin de rentabilité, les avancées technologiques telles que l'IA et l'automatisation, et l'évolutivité pour s'adapter à la croissance de l'entreprise.

Analyse du marché des achats en tant que service

- L'approvisionnement en tant que service est un outil essentiel pour rationaliser et optimiser les processus d'approvisionnement, améliorant ainsi l'efficacité opérationnelle, la rentabilité et la gestion des fournisseurs. Il joue un rôle essentiel dans l'amélioration de la prise de décision en matière d'approvisionnement, l'amélioration des relations avec les fournisseurs et la conformité réglementaire dans divers secteurs.

- Le marché connaît une croissance robuste, tirée par la demande croissante de solutions d'approvisionnement rentables, les progrès des technologies d'automatisation et d'intelligence artificielle , une attention accrue portée à l'approvisionnement stratégique et la complexité croissante des chaînes d'approvisionnement mondiales.

- L'Europe devrait dominer le marché des achats en tant que service avec une part de 40,5 % en raison de la présence d'acteurs majeurs du marché, d'une infrastructure numérique avancée et d'un fort soutien gouvernemental aux initiatives de transformation numérique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des achats en tant que service au cours de la période de prévision en raison de la numérisation rapide, des investissements importants dans les avancées technologiques et de l'expansion de la classe moyenne dans les économies émergentes.

- Le segment des grandes entreprises devrait dominer le marché avec une part de marché de 70,5 %, en raison de leur besoin accru de solutions évolutives et rentables. Les grandes entreprises ont généralement des processus d'approvisionnement complexes, impliquant de multiples fournisseurs et des volumes de transactions plus importants, ce qui rend l'externalisation de ces fonctions plus attractive.

Portée du rapport et segmentation du marché des achats en tant que service

|

Attributs |

Informations clés sur le marché des achats en tant que service |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des achats en tant que service

« Demande croissante d'approvisionnement »

- L’une des tendances marquantes du marché mondial des achats en tant que service est la demande croissante de services d’approvisionnement.

- Cette tendance est motivée par le besoin d’une efficacité opérationnelle accrue, d’une meilleure gestion des fournisseurs et de la complexité croissante des chaînes d’approvisionnement mondiales.

- Par exemple, des entreprises comme IBM et Accenture font progresser les achats en tant qu'offres de services en intégrant l'automatisation et l'intelligence artificielle pour rationaliser l'approvisionnement, automatiser les tâches et améliorer la prise de décision stratégique.

- L’intégration de l’automatisation et de l’intelligence artificielle dans les processus d’approvisionnement accélère encore cette tendance, permettant des cycles d’approvisionnement plus rapides et plus précis

- Alors que les entreprises se concentrent sur la réduction des coûts opérationnels et l'amélioration des résultats en matière d'approvisionnement, l'adoption de l'approvisionnement en tant que service devrait contribuer de manière significative à la croissance du marché, en particulier parmi les petites et moyennes entreprises.

Dynamique du marché des achats en tant que service

Conducteur

« Progrès technologiques croissants »

- L'intégration croissante des technologies avancées est un moteur clé de l'expansion du marché des achats en tant que service, car les organisations recherchent des moyens plus intelligents et plus efficaces de gérer leurs processus d'approvisionnement.

- Ce changement est particulièrement visible dans des secteurs tels que la fabrication et la vente au détail, où l'automatisation, l'IA et l'analyse de données transforment les achats en une fonction plus stratégique et rationalisée.

- Alors que les entreprises sont confrontées à la pression d'optimiser les coûts, d'améliorer les relations avec les fournisseurs et la prise de décision, la demande de solutions d'approvisionnement avancées basées sur des technologies de pointe augmente.

- Les plateformes technologiques évoluent pour inclure des outils tels que la sélection des fournisseurs basée sur l'IA, l'analyse prédictive pour la prévision de la demande et l'automatisation des processus robotisés (RPA) pour le traitement des factures et les flux de travail d'approvisionnement.

- La tendance à la transformation numérique propulse la croissance des achats en tant que service, car les entreprises privilégient les informations en temps réel, l'amélioration de l'efficacité opérationnelle et la collaboration renforcée avec les fournisseurs.

Par exemple,

- Accenture a développé des solutions d'approvisionnement basées sur l'IA qui exploitent l'apprentissage automatique pour optimiser les relations avec les fournisseurs et rationaliser les processus d'approvisionnement.

- Watson d'IBM est intégré aux plateformes d'approvisionnement pour aider les organisations à prendre des décisions plus intelligentes basées sur des analyses prédictives et des tendances du marché.

- Le marché est sur le point de connaître une croissance substantielle, tirée par la demande de technologies d'approvisionnement innovantes, le besoin d'efficacité dans les chaînes d'approvisionnement mondiales et la tendance plus large de la transformation numérique dans tous les secteurs.

Opportunité

« Accent croissant sur la rentabilité et la rationalisation des opérations »

- L'accent croissant mis sur la rentabilité et la rationalisation des opérations représente une opportunité importante pour le marché des achats en tant que service, car les entreprises cherchent à réduire les coûts d'approvisionnement et à améliorer l'efficacité opérationnelle sans investissements initiaux importants.

- Les organisations adoptent de plus en plus des solutions d'approvisionnement basées sur le cloud pour automatiser les tâches, réduire les interventions manuelles et générer des économies de coûts, ce qui alimente la demande d'offres d'approvisionnement innovantes en tant que service qui rationalisent les processus d'approvisionnement.

- Ce changement s'inscrit dans la tendance plus large en faveur de la transformation numérique, où les solutions d'approvisionnement en tant que service aident les entreprises à optimiser les chaînes d'approvisionnement, à améliorer la gestion des fournisseurs et à permettre une prise de décision plus agile.

Par exemple,

- Ariba, une société SAP, propose des solutions d'approvisionnement qui s'intègrent aux plateformes cloud, permettant aux organisations d'automatiser les flux de travail d'approvisionnement et d'atteindre une plus grande efficacité opérationnelle à moindre coût.

- Oracle fournit une suite d'approvisionnement complète basée sur le cloud qui s'intègre aux systèmes de planification des ressources d'entreprise (ERP), permettant aux entreprises de rationaliser les processus d'approvisionnement, d'approvisionnement et de gestion des relations avec les fournisseurs.

- Alors que les entreprises accordent de plus en plus d'importance à la réduction des coûts et à l'optimisation des processus, la demande de solutions d'approvisionnement en tant que service offrant efficacité, évolutivité et accès aux données en temps réel devrait stimuler une croissance et une innovation significatives du marché.

Retenue/Défi

« Manque de normalisation »

- Le manque de normalisation entre les plateformes d’approvisionnement représente un défi important pour le marché de l’approvisionnement en tant que service, en particulier lorsque les organisations cherchent à rationaliser et à unifier leurs processus d’approvisionnement.

- L'absence de normes universelles pour les formats de données, la gestion des fournisseurs et l'intégration des flux de travail augmente la complexité de l'adoption et de la mise en œuvre de solutions d'approvisionnement en tant que service, ce qui entraîne des inefficacités et des coûts de mise en œuvre plus élevés.

- Ce défi est particulièrement important dans les secteurs d'activité ayant des besoins d'approvisionnement divers et des écosystèmes de fournisseurs variés, où les organisations doivent gérer plusieurs plateformes avec différents systèmes, processus et protocoles, ce qui complique le processus d'approvisionnement global.

Par exemple,

- Les solutions d'approvisionnement de Workday nécessitent souvent une personnalisation poussée pour répondre aux besoins uniques de différents secteurs, ce qui peut augmenter les coûts et retarder les délais de mise en œuvre.

- Sans normes cohérentes, les organisations peuvent avoir du mal à exploiter pleinement les solutions d'approvisionnement en tant que service, en particulier dans les environnements multirégionaux ou multisectoriels, ce qui peut entraver la croissance du marché et ralentir l'adoption de technologies d'approvisionnement plus avancées.

Portée du marché des achats en tant que service

Le marché est segmenté en fonction du composant, de la taille de l’entreprise et du secteur vertical.

|

Segmentation |

Sous-segmentation |

|

Par composant |

|

|

Par taille d'entreprise |

|

|

Par Vertical |

|

En 2025, les grandes entreprises devraient dominer le marché avec une part de marché plus importante dans le segment de taille d'entreprise

Le segment des grandes entreprises devrait dominer le marché des achats en tant que service avec une part de marché de 70,5 % en 2025, en raison de leur besoin accru de solutions évolutives et rentables. Les grandes entreprises ont généralement des processus d'achat complexes, impliquant de multiples fournisseurs et des volumes de transactions plus importants, ce qui rend l'externalisation de ces fonctions plus attractive.

L'approvisionnement stratégique devrait représenter la plus grande part au cours de la période de prévision sur le marché des composants.

En 2025, le segment de l'approvisionnement stratégique devrait dominer le marché avec une part de marché de 30,5 %, grâce à l'accent croissant mis sur l'optimisation des processus d'approvisionnement et la réduction des coûts. Les organisations accordent une importance croissante à l'approvisionnement stratégique pour améliorer leurs relations avec les fournisseurs, négocier de meilleurs contrats et optimiser l'efficacité globale de leurs achats.

Analyse régionale du marché des achats en tant que service

« L'Europe détient la plus grande part du marché des achats en tant que service »

- L'Europe domine le marché des achats en tant que service avec une part de 40,5 % , grâce à la présence d'acteurs majeurs du marché, à une infrastructure numérique avancée et à un fort soutien gouvernemental aux initiatives de transformation numérique.

- Le Royaume-Uni détient une part importante de l'approvisionnement en raison de ses systèmes d'approvisionnement bien établis, de son adoption élevée des technologies basées sur le cloud et de l'accent continu mis sur l'efficacité des marchés publics et privés.

- La maturité des marchés de la région, conjuguée aux avancées des plateformes d'achats basées sur l'IA et de l'automatisation, positionne l'Europe comme leader sur le marché des achats en tant que service. Des investissements continus dans les technologies d'achats intelligents et une attention particulière portée au développement durable renforcent sa présence sur le marché, consolidant ainsi sa domination jusqu'en 2032.

- Alors que les entreprises cherchent de plus en plus à optimiser leurs processus d'approvisionnement et à réduire leurs coûts, l'Europe devrait conserver son rôle de leader sur le marché, soutenue par des réglementations favorables, une infrastructure technologique avancée et une main-d'œuvre hautement qualifiée.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des achats en tant que service »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des achats en tant que service, avec une part de , tirée par la numérisation rapide, des investissements importants dans les avancées technologiques et une classe moyenne en expansion dans les économies émergentes.

- La Chine détient une part importante du fait de son économie en pleine expansion, de la demande croissante de transformation numérique dans les achats et de l'adoption croissante de plateformes basées sur le cloud

- L'essor du e-commerce, de l'industrie manufacturière et de la vente au détail dans la région stimule la demande de solutions d'approvisionnement plus performantes pour gérer des chaînes d'approvisionnement complexes, optimiser les coûts et rationaliser les opérations. Les fournisseurs locaux contribuent également à cette croissance en proposant des solutions d'approvisionnement en tant que service personnalisées, adaptées aux besoins spécifiques des industries régionales.

- Avec un soutien gouvernemental fort aux initiatives numériques, aux collaborations public-privé et à un accès croissant aux plateformes basées sur le cloud, l'Asie-Pacifique est sur le point de devenir la région à la croissance la plus rapide du marché, avec une croissance soutenue prévue jusqu'en 2032.

Part de marché des achats en tant que service

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Accenture (Irlande)

- Infosys Limited (Inde)

- Aegis (Inde)

- Xchanging (Royaume-Uni)

- Genpact (États-Unis)

- TATA Consultancy Services Limited (Inde)

- HCL Technologies Limited (Inde)

- WNS (Holdings) Ltd. (Inde)

- Wipro (Inde)

- Capgemini (France)

- IBM (États-Unis)

Derniers développements sur le marché mondial des achats en tant que service

- En novembre 2022, IBM et Vodafone ont collaboré pour explorer la cryptographie quantique et l'informatique quantique . Ce partenariat vise à améliorer les systèmes de sécurité, répondant ainsi au besoin croissant de protection des données contre les futures menaces liées à l'informatique quantique. Le développement de la cryptographie quantique pourrait avoir un impact significatif sur les secteurs d'activité, notamment les achats, en établissant de nouvelles normes en matière de chiffrement et de sécurité des données.

- En janvier 2022, Bain & Company a acquis Proxima, renforçant ainsi son expertise en supply chain et en achats. Cette acquisition renforce l'offre d'achats de Bain en intégrant les compétences spécialisées de Proxima. Cette opération renforce la capacité de Bain à proposer des solutions d'achats plus stratégiques et basées sur les données, répondant ainsi à la demande croissante d'efficacité sur un marché mondial complexe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER AU MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE, PAR COMPOSANT

6.1 APERÇU

6.2 GESTION DES CONTRATS

6.3 GESTION DES CATÉGORIES

6.4 GESTION DES PROCESSUS

6.5 GESTION DES TRANSACTIONS

6.6 GESTION DES DÉPENSES

6.7 SOURCING STRATÉGIQUE

6.8 AUTRES

7 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE, PAR TAILLE D'ORGANISATION

7.1 APERÇU

7.2 PETITES ORGANISATIONS

7.3 ORGANISATIONS DE MOYENNE ÉCHELLE

7.4 GRANDES ORGANISATIONS

8 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE, PAR UTILISATION FINALE

8.1 APERÇU

8.2 BFSI

8.2.1 PAR COMPOSANT

8.2.1.1. .GESTION DES CONTRATS

8.2.1.2. .GESTION DES CATÉGORIES

8.2.1.3. .GESTION DES PROCESSUS

8.2.1.4. .GESTION DES TRANSACTIONS

8.2.1.5. .GESTION DES DÉPENSES

8.2.1.6. .SOURCING STRATÉGIQUE

8.2.1.7. .AUTRES

8.3 Informatique et télécommunications

8.3.1 PAR COMPOSANT

8.3.1.1. .GESTION DES CONTRATS

8.3.1.2. .GESTION DES CATÉGORIES

8.3.1.3. .GESTION DES PROCESSUS

8.3.1.4. .GESTION DES TRANSACTIONS

8.3.1.5. .GESTION DES DÉPENSES

8.3.1.6. .SOURCING STRATÉGIQUE

8.3.1.7. .AUTRES

8.4 SOINS DE SANTÉ

8.4.1 PAR COMPOSANT

8.4.1.1. .GESTION DES CONTRATS

8.4.1.2. .GESTION DES CATÉGORIES

8.4.1.3. .GESTION DES PROCESSUS

8.4.1.4. .GESTION DES TRANSACTIONS

8.4.1.5. .GESTION DES DÉPENSES

8.4.1.6. .SOURCING STRATÉGIQUE

8.4.1.7. .AUTRES

8.5 ÉNERGIE ET SERVICES PUBLICS

8.5.1 PAR COMPOSANT

8.5.1.1. .GESTION DES CONTRATS

8.5.1.2. .GESTION DES CATÉGORIES

8.5.1.3. .GESTION DES PROCESSUS

8.5.1.4. .GESTION DES TRANSACTIONS

8.5.1.5. .GESTION DES DÉPENSES

8.5.1.6. .SOURCING STRATÉGIQUE

8.5.1.7. .AUTRES

8.6 VOYAGES ET HÔTELLERIE

8.6.1 PAR COMPOSANT

8.6.1.1. .GESTION DES CONTRATS

8.6.1.2. .GESTION DES CATÉGORIES

8.6.1.3. .GESTION DES PROCESSUS

8.6.1.4. .GESTION DES TRANSACTIONS

8.6.1.5. .GESTION DES DÉPENSES

8.6.1.6. .SOURCING STRATÉGIQUE

8.6.1.7. .AUTRES

8.7 FABRICATION

8.7.1 PAR COMPOSANT

8.7.1.1. .GESTION DES CONTRATS

8.7.1.2. .GESTION DES CATÉGORIES

8.7.1.3. .GESTION DES PROCESSUS

8.7.1.4. .GESTION DES TRANSACTIONS

8.7.1.5. .GESTION DES DÉPENSES

8.7.1.6. .SOURCING STRATÉGIQUE

8.7.1.7. .AUTRES

8.8 VENTE AU DÉTAIL ET BIENS DE CONSOMMATION

8.8.1 PAR COMPOSANT

8.8.1.1. GESTION DES CONTRATS

8.8.1.2. .GESTION DES CATÉGORIES

8.8.1.3. .GESTION DES PROCESSUS

8.8.1.4. .GESTION DES TRANSACTIONS

8.8.1.5. .GESTION DES DÉPENSES

8.8.1.6. .SOURCING STRATÉGIQUE

8.8.1.7. .AUTRES

8.9 AUTRES

8.9.1 PAR COMPOSANT

8.9.1.1. .GESTION DES CONTRATS

8.9.1.2. .GESTION DES CATÉGORIES

8.9.1.3. .GESTION DES PROCESSUS

8.9.1.4. .GESTION DES TRANSACTIONS

8.9.1.5. .GESTION DES DÉPENSES

8.9.1.6. .SOURCING STRATÉGIQUE

8.9.1.7. .AUTRES

9 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE, PAR RÉGION

Marché mondial des achats en tant que service (toutes les segmentations fournies ci-dessus sont représentées dans ce chapitre par pays)

9.1 AMÉRIQUE DU NORD

9.1.1 États-Unis

9.1.2 CANADA

9.1.3 MEXIQUE

9.2 EUROPE

9.2.1 ALLEMAGNE

9.2.2 FRANCE

9.2.3 Royaume-Uni

9.2.4 ITALIE

9.2.5 ESPAGNE

9.2.6 RUSSIE

9.2.7 TURQUIE

9.2.8 BELGIQUE

9.2.9 PAYS-BAS

9.2.10 SUISSE

9.2.11 RESTE DE L'EUROPE

9.3 ASIE-PACIFIQUE

9.3.1 JAPON

9.3.2 CHINE

9.3.3 CORÉE DU SUD

9.3.4 INDE

9.3.5 AUSTRALIE

9.3.6 SINGAPOUR

9.3.7 THAÏLANDE

9.3.8 MALAISIE

9.3.9 INDONÉSIE

9.3.10 PHILIPPINES

9.3.11 RESTE DE L'ASIE-PACIFIQUE

9.4 AMÉRIQUE DU SUD

9.4.1 BRÉSIL

9.4.2 ARGENTINE

9.4.3 RESTE DE L'AMÉRIQUE DU SUD

9.5 MOYEN-ORIENT ET AFRIQUE

9.5.1 AFRIQUE DU SUD

9.5.2 ÉGYPTE

9.5.3 ARABIE SAOUDITE

9.5.4 Émirats arabes unis

9.5.5 ISRAËL

9.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE, PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

10.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

10.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

10.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

10.5 FUSIONS ET ACQUISITIONS

10.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

10.7 EXTENSION

10.8 MODIFICATIONS RÉGLEMENTAIRES

10.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

11 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE, ANALYSE SWOT ET DBMR

12 MARCHÉ MONDIAL DES ACHATS EN TANT QUE SERVICE, PROFIL DE L'ENTREPRISE

12.1 ACCENTURE PLC

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 ANALYSE DES REVENUS

12.1.3 PRÉSENCE GÉOGRAPHIQUE

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 ÉVOLUTIONS RÉCENTES

12.2 GENPACT LLC

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 PRÉSENCE GÉOGRAPHIQUE

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTIONS RÉCENTES

12.3 INFOSYS LIMITÉE

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 PRÉSENCE GÉOGRAPHIQUE

12.3.4 PORTEFEUILLE DE PRODUITS

12.3.5 ÉVOLUTIONS RÉCENTES

12.4 CA TECHNOLOGIES

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 PRÉSENCE GÉOGRAPHIQUE

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 ÉVOLUTIONS RÉCENTES

12,5 GEP

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES REVENUS

12.5.3 PRÉSENCE GÉOGRAPHIQUE

12.5.4 PORTEFEUILLE DE PRODUITS

12.5.5 ÉVOLUTIONS RÉCENTES

12.6 XCHANGING SOLUTIONS LTD

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 ANALYSE DES REVENUS

12.6.3 PRÉSENCE GÉOGRAPHIQUE

12.6.4 PORTEFEUILLE DE PRODUITS

12.6.5 ÉVOLUTIONS RÉCENTES

12.7 SERVICES DE CONSULTANCE TATA

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 ANALYSE DES REVENUS

12.7.3 PRÉSENCE GÉOGRAPHIQUE

12.7.4 PORTEFEUILLE DE PRODUITS

12.7.5 ÉVOLUTIONS RÉCENTES

12.8 WIPRO LIMITÉE

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 ANALYSE DES REVENUS

12.8.3 PRÉSENCE GÉOGRAPHIQUE

12.8.4 PORTEFEUILLE DE PRODUITS

12.8.5 ÉVOLUTIONS RÉCENTES

12.9 HCL TECHNOLOGIES LIMITÉE

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 ANALYSE DES REVENUS

12.9.3 PRÉSENCE GÉOGRAPHIQUE

12.9.4 PORTEFEUILLE DE PRODUITS

12.9.5 ÉVOLUTIONS RÉCENTES

12.1 IBM CORPORATION

12.10.1 INSTANTANÉ DE L'ENTREPRISE

12.10.2 ANALYSE DES REVENUS

12.10.3 PRÉSENCE GÉOGRAPHIQUE

12.10.4 PORTEFEUILLE DE PRODUITS

12.10.5 ÉVOLUTIONS RÉCENTES

12.11 CAPGEMINI SE

12.11.1 INSTANTANÉ DE L'ENTREPRISE

12.11.2 ANALYSE DES REVENUS

12.11.3 PRÉSENCE GÉOGRAPHIQUE

12.11.4 PORTEFEUILLE DE PRODUITS

12.11.5 ÉVOLUTIONS RÉCENTES

12.12 PROXIMA PROCUREMENT LTD

12.12.1 INSTANTANÉ DE L'ENTREPRISE

12.12.2 ANALYSE DES REVENUS

12.12.3 PRÉSENCE GÉOGRAPHIQUE

12.12.4 PORTEFEUILLE DE PRODUITS

12.12.5 ÉVOLUTIONS RÉCENTES

12.13 WNS GLOBAL

12.13.1 INSTANTANÉ DE L'ENTREPRISE

12.13.2 ANALYSE DES REVENUS

12.13.3 PRÉSENCE GÉOGRAPHIQUE

12.13.4 PORTEFEUILLE DE PRODUITS

12.13.5 ÉVOLUTIONS RÉCENTES

12.14 RFCODE

12.14.1 INSTANTANÉ DE L'ENTREPRISE

12.14.2 ANALYSE DES REVENUS

12.14.3 PRÉSENCE GÉOGRAPHIQUE

12.14.4 PORTEFEUILLE DE PRODUITS

12.14.5 ÉVOLUTIONS RÉCENTES

12h15 AEGIS

12.15.1 INSTANTANÉ DE L'ENTREPRISE

12.15.2 ANALYSE DES REVENUS

12.15.3 PRÉSENCE GÉOGRAPHIQUE

12.15.4 PORTEFEUILLE DE PRODUITS

12.15.5 ÉVOLUTIONS RÉCENTES

12.16 CORBUS

12.16.1 INSTANTANÉ DE L'ENTREPRISE

12.16.2 ANALYSE DES REVENUS

12.16.3 PRÉSENCE GÉOGRAPHIQUE

12.16.4 PORTEFEUILLE DE PRODUITS

12.16.5 ÉVOLUTIONS RÉCENTES

12.17 CEPROCS

12.17.1 INSTANTANÉ DE L'ENTREPRISE

12.17.2 ANALYSE DES REVENUS

12.17.3 PRÉSENCE GÉOGRAPHIQUE

12.17.4 PORTEFEUILLE DE PRODUITS

12.17.5 ÉVOLUTIONS RÉCENTES

12.18 GROUPE KRONOS

12.18.1 INSTANTANÉ DE L'ENTREPRISE

12.18.2 ANALYSE DES REVENUS

12.18.3 PRÉSENCE GÉOGRAPHIQUE

12.18.4 PORTEFEUILLE DE PRODUITS

12.18.5 ÉVOLUTIONS RÉCENTES

12.19 BEROE, INC

12.19.1 INSTANTANÉ DE L'ENTREPRISE

12.19.2 ANALYSE DES REVENUS

12.19.3 PRÉSENCE GÉOGRAPHIQUE

12.19.4 PORTEFEUILLE DE PRODUITS

12.19.5 ÉVOLUTIONS RÉCENTES

12.2 EDS INTERNATIONAL

12.20.1 INSTANTANÉ DE L'ENTREPRISE

12.20.2 ANALYSE DES REVENUS

12.20.3 PRÉSENCE GÉOGRAPHIQUE

12.20.4 PORTEFEUILLE DE PRODUITS

12.20.5 ÉVOLUTIONS RÉCENTES

12.21 SOURCING DE DRAGONS

12.21.1 INSTANTANÉ DE L'ENTREPRISE

12.21.2 ANALYSE DES REVENUS

12.21.3 PRÉSENCE GÉOGRAPHIQUE

12.21.4 PORTEFEUILLE DE PRODUITS

12.21.5 ÉVOLUTIONS RÉCENTES

12.22 SAP ARIBA

12.22.1 INSTANTANÉ DE L'ENTREPRISE

12.22.2 ANALYSE DES REVENUS

12.22.3 PRÉSENCE GÉOGRAPHIQUE

12.22.4 PORTEFEUILLE DE PRODUITS

12.22.5 ÉVOLUTIONS RÉCENTES

12.23 BASWARE

12.23.1 INSTANTANÉ DE L'ENTREPRISE

12.23.2 ANALYSE DES REVENUS

12.23.3 PRÉSENCE GÉOGRAPHIQUE

12.23.4 PORTEFEUILLE DE PRODUITS

12.23.5 ÉVOLUTIONS RÉCENTES

12.24 JAGGAER

12.24.1 INSTANTANÉ DE L'ENTREPRISE

12.24.2 ANALYSE DES REVENUS

12.24.3 PRÉSENCE GÉOGRAPHIQUE

12.24.4 PORTEFEUILLE DE PRODUITS

12.24.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOS ÉTUDES PRÉSENTENT PLUS DE 100 ENTREPRISES ; CETTE LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

13 CONCLUSION

14 QUESTIONNAIRE

15 RAPPORTS CONNEXES

16 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.