Global Proliferative Diabetic Retinopathy Market

Taille du marché en milliards USD

TCAC :

%

USD

3.20 Billion

USD

5.58 Billion

2025

2033

USD

3.20 Billion

USD

5.58 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 5.58 Billion | |

| % | |

|

Marché mondial de la rétinopathie diabétique proliférative, par type de traitement (Anti-VEGF) Thérapie, Photocoagulation laser, Chirurgie de la vitrectomie, Corticostéroïde et Thérapie Combinaisonnelle), Diagnostic (Tomographie de Cohérence Optique, Angiographie de Fundus Fluorescein, Photographie de Fundus, et autres modalités d'imagerie), Classe de médicaments (Anti-VEGF Agents, Corticostéroïdes, etc.), Utilisateur final (Hospitals, Cliniques d'Ophtalmologie, Centres chirurgicaux ambulatoires (ASC) et Centres d'imagerie diagnostique)- Tendances et prévisions de l'industrie à 2033

Marché de la rétinopathie diabétique proliférativeAperçu général

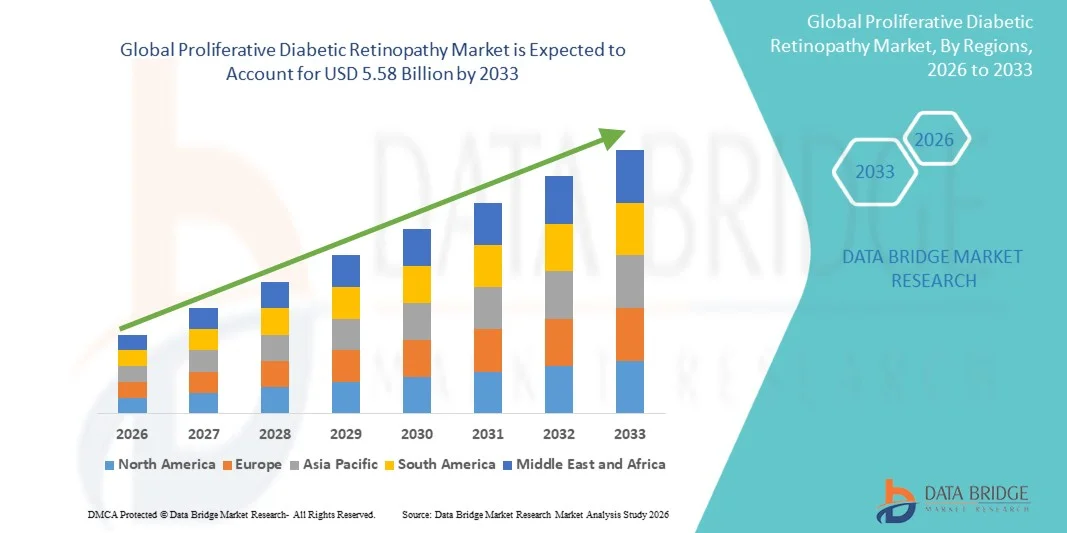

Le marché de la rétinopathie diabétique proliférative a été évalué à3,20 milliards de dollars en 2025et devrait atteindre5,58 milliards de dollars en 2033, croissance à unTCAC de 7,2 % de 2026 à 2033. Le marché connaît une croissance soutenue due à l'augmentation de la prévalence mondiale du diabète, à l'augmentation de l'incidence des complications rétiniennes mettant en jeu la vision et à une prise de conscience accrue au sujet du diagnostic précoce et des options de traitement ophtalmique avancées, comme le traitement anti-VEGF, la photocoagulation laser et les procédures de vitrectomie. L'élargissement des programmes de dépistage et l'amélioration de l'accès aux technologies d'imagerie rétinienne appuient davantage la détection précoce et l'adoption du traitement.

Le fardeau croissant des troubles oculaires liés au diabète, en particulier parmi les populations vieillissantes et les patients ayant une glycémie incontrôlée, pousse la demande d'approches de traitement efficaces et minimalement invasives. Les progrès dans les systèmes d'administration de médicaments ophtalmiques, les techniques chirurgicales et les diagnostics d'imagerie rétinienne améliorent les résultats du traitement et élargissent les applications cliniques dans les hôpitaux, les centres ophtalmiques spécialisés et les centres chirurgicaux ambulatoires. En outre, les investissements croissants dans les soins de santé et les politiques de remboursement favorables dans les régions développées accélèrent la pénétration du marché et améliorent l'accès des patients aux solutions de gestion de la rétinopathie diabétique proliférative avancées.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la rétinopathie diabétique proliférative avec la plus grande part de revenus de 36,12 % en 2025, appuyée par une infrastructure de soins ophtalmiques de pointe, une prévalence élevée du diabète et une forte adoption de thérapies anti-VEGF et de technologies d'imagerie rétinienne.

- L'anti-VEGF Le segment thérapeutique a dominé le marché avec une part de 44,87 % en 2025, en raison de sa forte efficacité clinique dans l'inhibition de la néovascularisation rétinienne anormale et la prévention de la perte de vision chez les patients diabétiques.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'augmentation de la population diabétique, l'amélioration de l'accès aux soins de santé, l'expansion des programmes de dépistage et la sensibilisation aux complications oculaires diabétiques en Chine et en Inde.

- La chirurgie de la vitrectomie est le type de traitement qui croît le plus rapidement et qui devrait enregistrer un TCAC de 7,1 %, ce qui reflète l'augmentation des cas de rétinopathie diabétique proliférative avancée associée au détachement rétinien et à une hémorragie vitreuse sévère.

- Le segment de la Tomographie de la Cohérence Optique (TOC) a dominé la catégorie des types de diagnostic avec une part des revenus de 41,33 % en 2025, sous l'impulsion d'une capacité d'imagerie non invasive à haute résolution pour détecter les changements d'épaisseur de la rétine et les anomalies microvasculaires précoces.

- Anti-VEGF Les agents représentaient 46,18 % du marché, en raison de leur forte efficacité thérapeutique dans la réduction de la croissance anormale des vaisseaux sanguins et la prévention des lésions rétiniennes.

- Le segment des corticostéroïdes est la catégorie de médicaments qui croît le plus rapidement, avec un TCAC de 6,7 %, déterminé par leur efficacité dans la gestion de l'inflammation et de l'œdème maculaire diabétique associé à la rétinopathie diabétique proliférative.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 3,20 milliards de dollars

- Valeur marchande prévue (2033) : 5,58 milliards de dollars

- Prévisions TCAC (2026-2033): 7,2 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de la rétinopathie diabétique proliférativeSegmentation

|

Attributs |

Clé de la rétinopathie diabétique proliférativePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Société d'assurance-vie(États-Unis) ·Regeneron Pharmaceuticals, Inc. (États-Unis) ·Novartis AG(Suisse) ·AbbVie Inc.. (États-Unis) ·Bayer AG(Allemagne) · Roche Holding AG (Suisse) · Bausch + Lomb Corporation (Canada) · Alcon Inc. (Suisse) · Santen Pharmaceutical Co., Ltd. (Japon) · Apellis Pharmaceuticals, Inc. (États-Unis) · Kodiak Sciences Inc. (États-Unis) · Thérapeutix oculaire, Inc. (États-Unis) · Eyepoint Pharmaceuticals, Inc. (États-Unis) · Oxurion NV (Belgique) · REGENXBIO Inc. (États-Unis) · Chugai Pharmaceutical Co., Ltd. (Japon) · Sun Pharmaceutical Industries Ltd. (Inde) · Intas Pharmaceuticals Ltd. (Inde) · Biocon Limited (Inde) · Daiichi Sankyo Company, Limited (Japon) |

|

Possibilités de marché |

· Élargir l'adoption d'outils de dépistage rétinien alimentés par l'IA sur les plateformes de soins primaires et de téléophtalmologie · Relever les besoins de traitement non satisfaits dans les économies émergentes · Intégration accrue des implants à libération prolongée |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la rétinopathie diabétique proliférative

Tendance: L'adoption croissante d'anti-VEGF et de thérapies combinées dans la pratique clinique

Le traitement ophtalmologique évolue rapidement vers les anti-VEGF comme norme principale de soins pour la rétinopathie diabétique proliférative en raison de leur capacité à réduire la croissance anormale des vaisseaux sanguins rétiniens et à prévenir la perte de vision. Les cliniciens combinent de plus en plus les injections d'anti-VEGF avec la photocoagulation au laser et les traitements de corticostéroïdes pour obtenir de meilleurs résultats anatomiques et fonctionnels, en particulier aux stades avancés de la maladie. L'émergence de stratégies de traitement personnalisées basées sur la réponse du patient, les biomarqueurs d'imagerie et la gravité de la maladie améliore encore l'efficacité de la gestion à long terme. Parallèlement, les techniques avancées d'imagerie rétinienne telles que l'angiographie OCT permettent une surveillance précise de la réponse au traitement et de la progression de la maladie, améliorent la prise de décisions cliniques et réduisent les interventions inutiles. Par exemple, l'intégration clinique généralisée de médicaments tels que l'aflibercept, le ranibizumab et le bevacizumab hors étiquette dans les grands hôpitaux ophtalmiques a considérablement transformé les protocoles de soins rétiniens standard et amélioré les résultats de préservation de la vision à l'échelle mondiale.

Dynamique du marché de la rétinopathie diabétique proliférative

Facteur clé du marché : L'augmentation du fardeau mondial du diabète entraîne des complications rétiniennes

L'augmentation continue de la prévalence mondiale du diabète est le facteur le plus critique qui alimente le marché de la rétinopathie diabétique proliférative, car les taux de sucre sanguin non contrôlé prolongés endommagent directement les vaisseaux sanguins rétiniens et conduisent à la progression de la maladie. L'urbanisation croissante, les modes de vie sédentaires, l'obésité et le vieillissement des populations augmentent considérablement le bassin de patients à risque de complications qui menacent la vision. Par conséquent, les systèmes de soins de santé mettent davantage l'accent sur les programmes de dépistage précoce et de dépistage préventif afin de réduire le fardeau économique et social lié à la cécité. Les gouvernements et les organismes de santé élargissent activement la couverture de dépistage de la rétinopathie diabétique grâce à l'intégration des soins primaires et aux unités mobiles de dépistage.

Par exemple, des initiatives nationales de dépistage à grande échelle telles que le programme de dépistage des yeux diabétiques du NHS du Royaume-Uni et les camps communautaires de diabétiques de l'Inde améliorent considérablement les taux de diagnostic précoce et permettent une intervention rapide, réduisant ainsi le risque de perte de vision irréversible.

Principales contraintes et défis : coût élevé et accessibilité limitée des traitements de rétine avancés

Malgré des progrès technologiques importants, le marché est confronté à un défi majeur, à savoir les coûts de traitement élevés et l'accessibilité limitée, en particulier dans les régions en développement et les régions où les ressources sont limitées. Les injections répétées d'anti-VEGF sur de longs cycles de traitement imposent une charge financière importante aux patients, nécessitant souvent une administration mensuelle ou bimensuelle dans les cas graves. En outre, les interventions chirurgicales avancées telles que la vitrectomie nécessitent un équipement spécialisé et des chirurgiens rétiniens hautement qualifiés, qui ne sont pas largement disponibles en dehors des grands centres urbains. Les outils de diagnostic tels que l'angiographie de la fluorescéine et de la FOC ajoutent également aux dépenses globales de traitement, ce qui limite l'adoption généralisée.

Par exemple, dans plusieurs pays à faible revenu et à revenu intermédiaire, les patients ont un accès retardé à la vitrectomie et à la thérapie anti-VEGF en raison de l'insuffisance de l'infrastructure de soins de la rétine et des coûts élevés hors de la poche, ce qui entraîne une progression évitable vers une grave altération de la vision ou une cécité.

Principales possibilités de marché : expansion des plateformes de dépistage et de téléophtalmologie fondées sur l'IA

L'intégration de l'intelligence artificielle et de la télé-ophtalmologie crée une occasion de transformation dans la gestion proliférative de la rétinopathie diabétique en permettant la détection évolutive, rentable et précoce des maladies. Les algorithmes d'IA formés sur les images rétiniennes peuvent rapidement identifier les microanévrismes, la néovascularisation et les hémorragies avec une grande précision, soutenant les travailleurs de la santé non spécialisés dans le dépistage de grandes populations diabétiques. Les plateformes de télémédecine améliorent encore l'accessibilité en permettant une consultation à distance entre les centres de soins primaires et les spécialistes de la rétine, en réduisant les délais de diagnostic et en améliorant l'efficacité des aiguillages. Les bases de données d'imagerie en nuage aident également à créer de grands ensembles de données pour améliorer continuellement l'algorithme et suivre les maladies au niveau de la population.

Par exemple, les programmes de dépistage rétinien dirigés par l'IA déployés dans les cliniques communautaires et les unités de dépistage oculaire en pharmacie améliorent considérablement les taux de détection précoce et réduisent le fardeau des centres ophtalmiques tertiaires, en particulier dans les régions rurales mal desservies.

Rétinopathie diabétique proliférative Portée du marché

Le marché de la rétinopathie diabétique proliférative est segmenté en fonction du type de traitement, du diagnostic, de la classe de médicaments et de l'utilisateur final.

- Par type de traitement

Sur la base du type de traitement, le marché de la rétinopathie diabétique proliférative est segmenté en traitement anti-VEGF, photocoagulation laser, chirurgie de la vitrectomie, corticostéroïde et traitement combiné. L'anti-VEGF Le segment thérapeutique a dominé le marché avec une part de 44,87 % en 2025, en raison de sa forte efficacité clinique dans l'inhibition de la néovascularisation rétinienne anormale et la prévention de la perte de vision chez les patients diabétiques. Ces thérapies sont largement utilisées comme traitement de première ligne dans les hôpitaux et les cliniques oculaires spécialisées en raison de leur capacité avérée d'améliorer l'acuité visuelle et de réduire la progression de la maladie. L'adoption croissante de médicaments comme le ranibizumab, l'aflibercept et le bevacizumab a renforcé les résultats du traitement aux stades précoce et avancé de la maladie. L'élargissement de la couverture de remboursement et l'augmentation de la préférence des ophtalmologistes pour les injections intravitréennes appuient davantage la domination du segment. Les progrès cliniques continus et les formulations à action prolongée améliorent la conformité des patients et réduisent la fréquence d'injection. Cependant, les coûts élevés du traitement et les exigences en matière de doses répétées demeurent des limites importantes dans la gestion des soins de longue durée.

Le segment de la chirurgie de la vitrectomie devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de l'augmentation des cas de rétinopathie diabétique proliférative avancée associée au détachement rétinien et à une hémorragie vitreuse sévère. Cette intervention chirurgicale est essentielle pour les patients qui ne répondent pas adéquatement aux traitements pharmacologiques. Les améliorations apportées aux techniques de vitrectomie minimalement invasive et aux systèmes de visualisation chirurgicale avancés améliorent considérablement la sécurité et les résultats de la procédure. L'augmentation de la disponibilité des chirurgiens rétiniens spécialisés et l'expansion des centres chirurgicaux ophtalmiques soutiennent davantage la croissance. L'augmentation de la prévalence du diabète et le diagnostic tardif de maladie dans les marchés émergents contribuent également à l'augmentation de la demande chirurgicale. Les progrès technologiques dans les instruments microchirurgicaux et les soins postopératoires améliorent les taux de récupération et élargissent l'adoption à l'échelle mondiale.

- Par diagnostic

Sur la base du diagnostic, le marché de la rétinopathie diabétique proliférative est segmenté en tomographie de cohérence optique (OCT), en angiographie du fondus fluorescein (FFA), en photographie du fondus et en d'autres modalités d'imagerie. Le segment de la Tomographie de Cohérence Optique (OCT) a dominé le marché avec une part de 41,33 % en 2025, en raison de sa capacité d'imagerie non invasive à haute résolution pour détecter les changements d'épaisseur de la rétine et les anomalies microvasculaires précoces. Les PTOM sont largement adoptés dans les cliniques d'ophtalmologie et les hôpitaux pour le dépistage de routine, le suivi des maladies et l'évaluation du traitement. Sa capacité d'imagerie transversale de la rétine en a fait la norme d'or pour l'évaluation de la progression de la maladie dans la rétinopathie diabétique. L'intégration avec les outils d'analyse d'images basés sur l'IA améliore encore la précision du diagnostic et l'efficacité du workflow. De plus en plus d'appareils OCT portatifs sont disponibles dans les établissements ambulatoires. Les améliorations technologiques continues renforcent son rôle d'outil de diagnostic primaire dans les soins rétiniens.

On s'attend à ce que le segment de l'angiographie de la fluoresceine (FFA) de Fundus enregistre la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de son rôle essentiel dans l'identification des fuites vasculaires rétiniennes et de la néovascularisation dans les cas de RDP avancés. Cette technique d'imagerie permet une visualisation détaillée des anomalies du flux sanguin, ce qui la rend essentielle pour la planification du traitement aux stades de maladie grave. L'utilisation croissante en combinaison avec l'imagerie OCT améliore la précision diagnostique et la prise de décisions cliniques. La prévalence croissante de complications oculaires diabétiques avancées stimule la demande dans les centres de soins tertiaires. L'amélioration technologique des agents de contraste et des systèmes d'angiographie numérique favorise l'adoption. La sensibilisation accrue des ophtalmologistes aux premiers changements vasculaires accélère l'utilisation clinique à l'échelle mondiale.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché de la rétinopathie diabétique proliférative est segmenté en agents anti-VEGF, corticostéroïdes et autres. Le segment des agents anti-VEGF a dominé le marché avec une part de 46,18 % en 2025, en raison de leur forte efficacité thérapeutique dans la réduction de la croissance anormale des vaisseaux sanguins et la prévention des lésions rétiniennes. Ces médicaments sont considérés comme la pierre angulaire du traitement moderne de la PDR et sont largement utilisés en monothérapie et en association. L'adoption croissante de biosimilaires améliore l'accessibilité et l'accès des patients aux marchés émergents. De solides données cliniques appuyant l'amélioration de l'acuité visuelle ont mené à une préférence générale des médecins. L'innovation continue des pipelines dans les produits biologiques à action prolongée et à double action renforce encore la domination du marché. L'élargissement des approbations réglementaires pour les nouvelles formulations améliore l'accessibilité des traitements dans tous les systèmes de santé.

Le segment des corticostéroïdes devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de leur efficacité dans la gestion de l'inflammation et de l'œdème maculaire diabétique associé à la rétinopathie diabétique proliférative. Ces médicaments sont de plus en plus utilisés en association chez les patients qui présentent une réponse inadéquate au traitement anti-VEGF. Le développement d'implants stéroïdes à libération prolongée améliore la durée du traitement et réduit la fréquence d'injection. L'adoption croissante dans les protocoles de thérapie combinée accroît encore les applications cliniques. La prévalence croissante des complications diabétiques chroniques augmente la demande de contrôle inflammatoire à long terme. L'amélioration des profils de sécurité et des systèmes de prestation contrôlée améliore l'acceptation des médecins à l'échelle mondiale.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la rétinopathie diabétique proliférative est segmenté en hôpitaux, cliniques d'ophtalmologie, centres chirurgicaux ambulatoires (ASC) et centres d'imagerie diagnostique. Le segment des hôpitaux a dominé le marché avec une part de 46,33 % en 2025, en raison de la disponibilité d'infrastructures ophtalmiques avancées, de spécialistes qualifiés de la rétine et d'installations de traitement complètes. Les hôpitaux sont les principaux centres d'évaluation diagnostique complexe, les injections intravitréennes et les procédures de vitrectomie. Un afflux élevé de patients et de solides cadres de remboursement renforcent encore la domination hospitalière dans la gestion des maladies rétiniennes. L'intégration de systèmes d'imagerie avancés et d'outils de diagnostic basés sur l'IA améliore l'efficacité du traitement. L'augmentation des investissements hospitaliers dans les services d'ophtalmologie accroît les capacités de service. Les mises à niveau technologiques continues renforcent leur leadership dans la prestation avancée des soins de rétine.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la demande croissante de traitements de rétine ambulatoires rentables. Les ASC offrent des coûts de traitement réduits, des temps d'attente plus courts et des workflows chirurgicaux efficaces pour les interventions telles que les injections intravitréennes et les chirurgies vitréorétiniennes mineures. Le passage de plus en plus fréquent des soins hospitaliers aux soins ambulatoires accélère l'adoption. Les progrès technologiques qui permettent des procédures peu invasives appuient davantage la croissance de l'ASC. L'expansion de l'infrastructure de soins de santé dans les économies émergentes accroît l'accessibilité aux services spécialisés de soins oculaires. La préférence croissante des patients pour un traitement pratique et abordable stimule également l'expansion du segment.

Rétinopathie diabétique proliférative Analyse régionale du marché

L'Amérique du Nord a dominé le marché de la rétinopathie diabétique proliférative avec la plus grande part de revenus de 36,12 % en 2025, appuyée par une infrastructure de soins ophtalmiques de pointe, une prévalence élevée du diabète et une forte adoption de thérapies anti-VEGF et de technologies d'imagerie rétinienne. La région bénéficie également de programmes de dépistage précoce des maladies, de cadres de remboursement favorables et de la disponibilité généralisée de spécialistes de la rétine et de systèmes d'imagerie diagnostique avancés. L'augmentation des investissements dans la recherche ophtalmique, la sensibilisation croissante aux complications oculaires diabétiques et l'intégration rapide des technologies de dépistage rétinien basées sur l'IA continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché de la rétinopathie diabétique proliférative des États-Unis

Le marché américain de la rétinopathie diabétique proliférative connaît une forte croissance en raison de l'augmentation de la prévalence du diabète, de l'infrastructure de soins ophtalmiques avancée et de l'adoption élevée de traitements anti-VEGF et de procédures laser rétiniennes. Le système de soins de santé bien établi du pays, la forte présence de spécialistes de la rétine et une couverture de remboursement étendue conduisent à la demande dans les hôpitaux et les cliniques spécialisées. De plus, l'intégration croissante des outils de dépistage de la rétine à base d'IA et des technologies d'imagerie OCT améliore le diagnostic précoce et accélère le début du traitement, ce qui renforce encore l'expansion du marché dans les milieux cliniques et les établissements de recherche.

Europe Proliférative Diabétique Rétinopathie Aperçu du marché

Le marché européen de la rétinopathie diabétique proliférative continue de contribuer de façon importante aux recettes mondiales, sous l'impulsion de programmes de dépistage soutenus par le gouvernement, de recherches ophtalmiques avancées et d'un accès généralisé aux installations de traitement de la rétine. La région bénéficie d'initiatives structurées de dépistage des yeux diabétiques, d'une grande sensibilisation aux soins de la vue et d'une adoption croissante de combinaisons thérapeutiques comme l'anti-VEGF et la photocoagulation au laser. De plus, les investissements continus dans l'ophtalmologie numérique et les plateformes de diagnostic utilisant l'IA améliorent les résultats de détection et de traitement précoces dans les hôpitaux et les centres spécialisés de soins oculaires.

Aperçu du marché de la rétinopathie diabétique proliférative au Royaume-Uni

Le marché de la rétinopathie diabétique proliférative du Royaume-Uni connaît une croissance régulière, soutenue par le programme de dépistage des yeux diabétiques du National Health Service (NHS), l'augmentation des cas de diabète et l'adoption de technologies avancées d'imagerie rétinienne. L'utilisation accrue des injections anti-VEGF et l'élargissement de l'accès aux services d'ophtalmologie spécialisés contribuent à améliorer la gestion des maladies. En outre, l'intégration des services de téléophtalmologie et des systèmes de dépistage assistés par l'IA améliore l'efficacité de la détection précoce et réduit la charge pesant sur les centres de soins tertiaires, plaçant le Royaume-Uni comme un pôle d'innovation clé dans la gestion des maladies rétiniennes.

Allemagne Rétinopathie diabétique proliférative Aperçu du marché

Le marché allemand de la rétinopathie diabétique proliférative est en expansion constante en raison de son infrastructure de soins de santé avancée, de sa forte présence pharmaceutique et de l'importance croissante accordée au diagnostic précoce des complications diabétiques. Les hôpitaux et les cliniques d'ophtalmologie adoptent de plus en plus l'imagerie OCT, la photographie de fond et des procédures rétiniennes minimalement invasives pour améliorer les résultats des patients. De plus, les progrès continus dans les thérapies biologiques et l'importance accordée à la recherche clinique et à l'innovation stimulent davantage l'adoption de traitements et améliorent la gestion des maladies partout au pays.

Aperçu du marché de la rétinopathie diabétique proliférative en Asie-Pacifique

Le marché de la rétinopathie diabétique proliférative en Asie et dans le Pacifique devrait connaître une croissance rapide, stimulée par l'augmentation de la population diabétique, l'amélioration des infrastructures de soins de santé et la sensibilisation aux maladies des yeux diabétiques dans des pays comme la Chine, l'Inde et le Japon. Les investissements croissants dans les programmes de dépistage ophtalmique, l'élargissement de l'accès aux spécialistes de la rétine et l'adoption croissante d'options de traitement rentables appuient l'expansion du marché régional. En outre, l'intégration croissante des outils de diagnostic basés sur l'IA et des plateformes de télémédecine améliore les taux de détection précoce et accélère l'adoption des traitements dans les zones urbaines et semi-urbaines.

Japon Rétinopathie diabétique proliférative Aperçu du marché

Le marché japonais de la rétinopathie diabétique proliférative connaît une croissance constante en raison du vieillissement de sa population, de la prévalence élevée du diabète et du système de santé ophtalmique avancé. Le pays a adopté des technologies d'imagerie rétinienne de pointe et des thérapies anti-VEGF pour une gestion efficace des maladies. De plus, l'utilisation croissante de procédures ophtalmiques assistées par robot, de systèmes de diagnostic compatibles avec l'IA et d'innovations continues dans les approches de traitement rétinien améliore encore les résultats cliniques et favorise la croissance du marché dans les hôpitaux et les centres spécialisés de soins oculaires.

Chine Proliférative Diabétique Rétinopathie Aperçu du marché

Le marché chinois de la rétinopathie diabétique proliférative se développe rapidement, sous l'impulsion d'une importante population diabétique, l'expansion de l'infrastructure de soins de santé et l'accent accru mis par le gouvernement sur la gestion des maladies chroniques et les soins de la vision. L'adoption croissante de thérapies anti-VEGF, l'expansion des réseaux de services d'ophtalmologie et la disponibilité croissante d'outils de diagnostic avancés améliorent considérablement l'accès au traitement. En outre, l'augmentation des investissements dans les plateformes de dépistage basées sur l'IA, les solutions de télé-ophtalmologie et le développement pharmaceutique national placent la Chine parmi les marchés qui connaissent la croissance la plus rapide de la rétinopathie diabétique proliférative dans le monde.

Part de marché de la rétinopathie diabétique proliférative

L'industrie de la rétinopathie diabétique proliférative est principalement dirigée par des entreprises bien établies, notamment :

- Genentech, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Novartis AG (Suisse)

- AbbVie Inc. (États-Unis)

- Bayer AG (Allemagne)

- Roche Holding AG (Suisse)

- Bausch + Lomb Corporation (Canada)

- Alcon Inc. (Suisse)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Apellis Pharmaceuticals, Inc. (États-Unis)

- Kodiak Sciences Inc. (États-Unis)

- Thérapeutix oculaire, Inc. (États-Unis)

- Eyepoint Pharmaceuticals, Inc. (États-Unis)

- Oxurion NV (Belgique)

- REGENXBIO Inc. (États-Unis)

- Chugai Pharmaceutical Co., Ltd. (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Intas Pharmaceuticals Ltd. (Inde)

- Biocon Limited (Inde)

- Daiichi Sankyo Company, Limited (Japon)

Derniers développements sur le marché de la rétinopathie diabétique proliférative

- En mars 2024, Roche a annoncé de nouvelles preuves cliniques et réelles appuyant la durabilité à long terme et le potentiel posologique étendu de Vabysmo dans les maladies vasculaires rétiniennes, y compris la rétinopathie diabétique, renforçant son rôle de traitement de prochaine génération dans l'évolution du traitement anti-VEGF

- En février 2024, Regenxbio a rapporté des résultats d'essais cliniques actualisés pour le RGX-314, un traitement génique expérimental unique pour la rétinopathie diabétique, démontrant une réduction soutenue des fuites de liquide rétinien et une réduction du besoin d'injections répétées d'anti-VEGF, signalant un changement de paradigme potentiel dans la gestion à long terme des maladies rétiniennes.

- En août 2023, la FDA des États-Unis a approuvé Eylea HD (aflibercept 8 mg) développé par Regeneron Pharmaceuticals, permettant des intervalles de dose plus longs pour les maladies rétiniennes, y compris la rétinopathie diabétique, réduisant le fardeau d'injection et améliorant la conformité des patients à la gestion des maladies oculaires chroniques

- En janvier 2022, la FDA des États-Unis a approuvé le Vabysmo (faricimab-svoa) développé par Genentech/Roche, un anticorps bispécifique premier de son genre ciblant à la fois les voies Ang-2 et VEGF-A, offrant des intervalles de dose prolongés et des résultats améliorés pour la rétinopathie diabétique et les maladies vasculaires rétiniennes connexes.

- En juin 2021, la FDA des États-Unis a approuvé Byooviz (ranibizumab-nuna), le premier biosimilaire à Lucentis développé par Samsung Bioepis et Biogen, pour le traitement des maladies rétiniennes, y compris les maladies diabétiques, l'élargissement de l'accès à des options de thérapie anti-VEGF rentable en ophtalmologie

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.