Global Proposal Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

3.35 Billion

USD

10.31 Billion

2025

2033

USD

3.35 Billion

USD

10.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.35 Billion | |

| USD 10.31 Billion | |

| % | |

|

Segmentation du marché mondial des technologies de gestion des propositions, par composante (logiciels et services), taille de l'entreprise (grandes entreprises, petites et moyennes entreprises), type de déploiement (cloud et sur site), vertical (gouvernement, commerce de détail et électronique, soins de santé et sciences de la vie, banques, services financiers et assurances, transport et logistique, fabrication, TI et télécommunications, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des logiciels de gestion des propositionsAperçu général

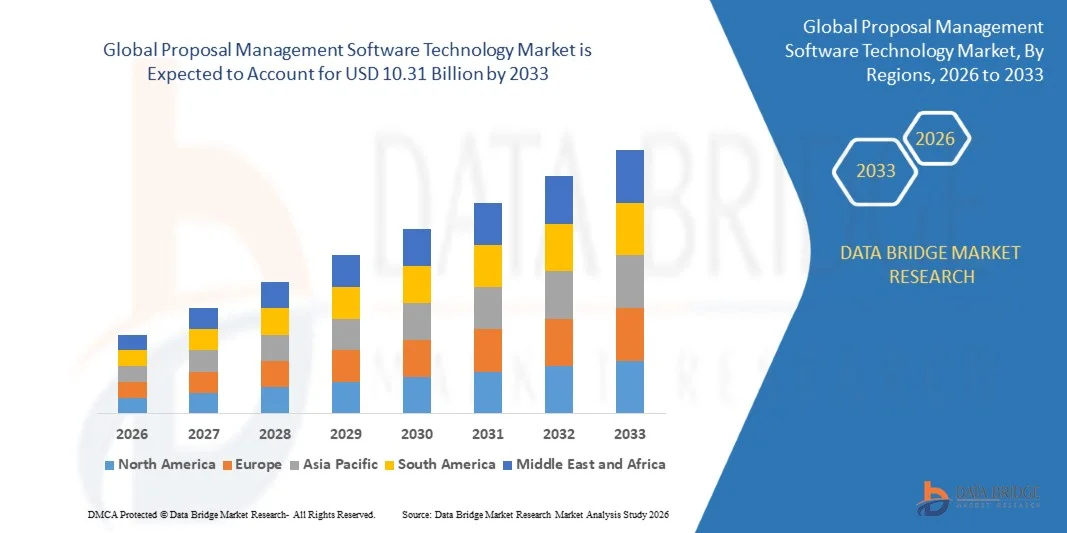

Le marché des technologies logicielles de gestion des propositions a été évalué à3,35 milliards de dollars en 2025et devrait atteindre10,31 milliards de dollars en 2033, croissance à unTCAC de 15,10 % de 2026 à 2033.- Le marché connaît une croissance soutenue due à la nécessité croissante de rationaliser la création de propositions, à l'adoption croissante d'outils de facilitation des ventes numériques et à la demande croissante de solutions automatisées de gestion de documents dans les entreprises. Les organisations investissent de plus en plus dans des logiciels de gestion des propositions afin d'améliorer l'exactitude des soumissions, d'accélérer les délais d'intervention, d'améliorer la collaboration et d'augmenter les taux de réussite dans les environnements concurrentiels d'approvisionnement et de vente.

Le volume croissant des demandes de propositions, des demandes de renseignements et des demandes de soumissions, conjugué à la pression croissante exercée pour raccourcir les cycles de vente et améliorer l'efficacité opérationnelle, oblige les entreprises à adopter des plateformes avancées de gestion des propositions. Les solutions de gestion de propositions basées sur le cloud et alimentées par l'IA remplacent les processus traditionnels de développement de propositions manuelles dans de nombreuses organisations, offrant une gestion centralisée du contenu, l'automatisation des flux de travail, la collaboration en temps réel, le suivi de la conformité et les capacités d'analyse. En outre, l'intégration des systèmes d'intelligence artificielle, d'apprentissage automatique, de gestion de la relation client (CRM) et des technologies génériques d'IA permet aux organisations de créer des propositions hautement personnalisées, précises et axées sur les données, tout en réduisant la charge de travail administrative et en améliorant la performance globale des entreprises.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels de gestion des propositions avec la plus grande part de revenus de 36,48 % en 2025, appuyée par l'adoption généralisée de solutions de facilitation des ventes numériques, des investissements importants dans l'automatisation des processus d'affaires, une demande croissante d'optimisation des flux de travail des propositions et la présence de fournisseurs de logiciels de premier plan dans toute la région.

- Le segment des logiciels a représenté la plus grande part de marché de 67,85 % en 2025, en raison du déploiement accru d'outils de création de propositions alimentés par l'IA, de plates-formes de gestion du contenu, de solutions de réponse automatisées à la DP et de systèmes d'analyse des propositions qui améliorent l'efficacité et les taux de réussite des propositions.

- L'Asie-Pacifique devrait être le marché régional qui connaît la croissance la plus rapide, enregistrant un TCAC de 17,8 % entre 2026 et 2033, alimenté par l'accélération des initiatives de transformation numérique, l'adoption croissante du cloud, l'expansion des secteurs des PME et l'augmentation de la demande de solutions automatisées de gestion des propositions en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision, soit 18,5 %, grâce à la demande croissante de services de consultation, de mise en oeuvre, d'intégration, de formation et de gestion des services qui aident les organisations à maximiser la valeur des plateformes de gestion des propositions.

- Les grandes entreprises ont dominé la catégorie de la taille de l'entreprise avec une part des revenus de 64,92 % en 2025, en raison de leur volume considérable de propositions, de la complexité des processus d'appel d'offres et de l'augmentation des investissements dans les technologies d'automatisation pour améliorer l'efficacité opérationnelle et les taux d'acquisition des contrats.

- Le déploiement Cloud détenait la plus grande part de marché de 61,37 % en 2025, en raison de son évolutivité, de son accessibilité à distance, de la baisse des coûts d'infrastructure, des mises à jour logicielles sans faille et de la préférence croissante pour les modèles d'affaires Software as a Service (SaaS).

- Le segment des petites et moyennes entreprises (PME) devrait enregistrer le TCAC le plus rapide de 18,2 % entre 2026 et 2033, grâce à la disponibilité croissante de solutions de gestion des propositions en nuage abordables, de modèles de tarification par abonnement et à la sensibilisation croissante aux avantages de l'automatisation des flux de travail.

- Le segment des services bancaires, financiers et d'assurance (BFSI) a dominé la catégorie verticale avec une part de marché de 24,86 % en 2025, en raison d'un volume élevé de documents d'appel d'offres, de présentations réglementaires, de propositions de clients et d'exigences en matière de gestion des contrats dans les institutions financières.

- Le secteur des soins de santé et des sciences de la vie devrait connaître la croissance verticale la plus rapide, avec une augmentation de 18,9 % entre 2026 et 2033, grâce à l'augmentation de la numérisation, aux exigences croissantes en matière de documentation de conformité, à l'expansion des activités d'approvisionnement en soins de santé et à l'adoption croissante de solutions automatisées de gestion des propositions et des contrats.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 3,35 milliards

- Valeur marchande prévue (2033) : 10,31 milliards de dollars

- Prévisions TCAC (2026-2033): 15,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport Portée et gestion des propositionsSegmentation

|

Attributs |

Technologie logicielle de gestion des propositionsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Responsive (États-Unis) |

|

Possibilités de marché |

· Adoption croissante de l'automatisation des propositions alimentées par l'IA et de l'IA génératrice · Expansion des solutions de gestion des propositions en nuage parmi les PME · Augmentation de la demande des industries réglementées et des marchés publics |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels de gestion des propositions

Tendance: Adoption croissante de l'automatisation des propositions assistées par l'IA et de l'IA génératrice

Les organisations de tous les secteurs adoptent de plus en plus des plates-formes de gestion de propositions alimentées par l'IA pour automatiser la création de propositions, les recommandations de contenu, la vérification de la conformité et les processus de gestion des interventions. L'IA générative transforme la façon dont les entreprises répondent aux demandes de propositions, aux demandes de renseignements et aux demandes de soumissions en générant automatiquement du contenu de proposition personnalisé en fonction des réponses historiques, des dépôts de connaissances et des besoins des clients. Par exemple, les grandes entreprises des secteurs de la TI, de la consultation et de la passation de marchés publics tirent parti des logiciels de proposition fondés sur l'IA pour réduire de plus de 50 % le temps d'élaboration des propositions tout en améliorant l'exactitude et la cohérence des réponses. L'intégration avec les plateformes de CRM, de gestion de documents et de collaboration améliore encore l'efficacité du workflow, permettant aux équipes de vente et de soumission de gérer des processus de proposition de plus en plus complexes dans des environnements commerciaux concurrentiels.

Gestion des propositions Logiciels Dynamique du marché

Facteur clé du marché : augmentation de la demande d'automatisation des propositions et augmentation des taux d'adjudication

Le volume et la complexité croissants des processus d'approvisionnement entre les organismes gouvernementaux et les entreprises privées sont les principaux moteurs du marché des logiciels de gestion des propositions. Les organisations font l'objet d'une pression croissante pour répondre rapidement aux DP tout en maintenant la conformité, l'exactitude et la personnalisation. Les plateformes de gestion des propositions aident à automatiser la création de documents, la réutilisation de contenu, les flux de travail d'approbation et la collaboration, ce qui réduit considérablement l'effort manuel et les délais d'exécution.

Selon les estimations de l'industrie, les entreprises peuvent consacrer des centaines d'heures à la préparation des propositions et des appels d'offres. Les solutions modernes de gestion des propositions permettent aux organisations de centraliser les bibliothèques de contenu, d'automatiser les tâches répétitives et d'améliorer la qualité des propositions. Des secteurs comme la BFSI, les soins de santé, l'informatique et les télécommunications, la fabrication et le gouvernement déploient de plus en plus ces solutions pour rationaliser la gestion des soumissions et améliorer le positionnement concurrentiel.

Principales contraintes et défis : sécurité des données, complexité de l'intégration et coûts de mise en oeuvre élevés

Un défi important sur le marché des technologies logicielles de gestion des propositions est d'assurer la sécurité du traitement des informations commerciales sensibles tout en intégrant les plates-formes de proposition aux systèmes d'entreprise existants. Les documents de proposition contiennent souvent des données financières confidentielles, des renseignements sur les prix, la propriété intellectuelle, les termes juridiques et les dossiers des clients qui exigent des contrôles de sécurité et d'accès rigoureux.

En outre, l'intégration des logiciels de gestion des propositions aux systèmes de CRM, aux plates-formes ERP, aux systèmes de gestion du contenu et aux outils de collaboration nécessite souvent des compétences techniques importantes et des investissements dans la mise en œuvre. Les petites et moyennes entreprises peuvent être confrontées à des obstacles à l'adoption en raison des coûts de licence des logiciels, des exigences de personnalisation, des dépenses de formation des employés et des obligations de maintenance continue. La conformité à l'évolution des règlements sur la protection des données accroît encore la complexité opérationnelle des organisations qui exercent leurs activités dans plusieurs administrations.

Opportunité de marché clé: Expansion des solutions d'intelligence basées sur le cloud et sur l'IA

L'intégration de l'intelligence artificielle, de l'apprentissage automatique, du traitement du langage naturel et des technologies du cloud offre une occasion importante aux fournisseurs de logiciels de gestion des propositions. Les plates-formes compatibles avec l'IA peuvent analyser automatiquement les exigences en matière de soumission, recommander le contenu pertinent, identifier les lacunes en matière de conformité, générer des résumés et fournir des renseignements prédictifs sur la probabilité de réussite des propositions.

Les modèles de déploiement basés sur le cloud rendent les capacités avancées de gestion des propositions plus accessibles aux organisations de toutes tailles en réduisant les besoins en infrastructure et en facilitant la collaboration à distance. De plus, l'adoption croissante des pratiques d'approvisionnement numérique et des plateformes d'appel d'offres électroniques du gouvernement crée une forte demande de solutions intelligentes de gestion des propositions.

Des industries telles que le gouvernement, la BFSI, les soins de santé, la fabrication et l'informatique et les télécommunications investissent de plus en plus dans les technologies d'automatisation des propositions pour améliorer la productivité, réduire les délais d'exécution des propositions et améliorer les résultats en matière de développement des entreprises. À mesure que les initiatives de transformation numérique s'accélèrent à l'échelle mondiale, on s'attend à ce que la demande de plateformes de renseignement sur les propositions alimentées par l'IA crée d'importantes possibilités de croissance à long terme, en particulier dans toute l'Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Technologies de gestion des propositions

LesLe marché des logiciels de gestion des propositions est segmenté en fonction des composantes, de la taille de l'entreprise, du type de déploiement et de la verticale.

- Par composante

Sur la base de la composante, le marché des technologies logicielles de gestion des propositions est segmenté en logiciels et services. LesSegment logicielle marché avec une part de67,85 % en 2025en raison de l'adoption généralisée de plateformes d'automatisation des propositions, de systèmes de gestion du contenu, d'outils de production de propositions alimentés par l'IA, de solutions de gestion des soumissions et de logiciels d'automatisation des flux de travail. Les organismes du gouvernement, de la BFSI, des secteurs des soins de santé, de la fabrication et de la TI déploient de plus en plus de solutions logicielles pour rationaliser la création de propositions, améliorer la collaboration, assurer la conformité et augmenter les taux d'adjudication. L'intégration au CRM, au PGI et aux plateformes de gestion de documents améliore encore l'efficacité opérationnelle. L'adoption croissante de l'IA générative pour la rédaction automatisée des propositions et des recommandations de contenu renforce également la demande de solutions logicielles. Alors que les entreprises continuent d'investir dans des initiatives de transformation numérique, les plates-formes logicielles demeurent la composante centrale des écosystèmes de gestion des propositions, renforçant ainsi la position dominante du segment sur le marché mondial.

LesDébat consacré aux servicesle TCAC le plus rapide de18,5 % de 2026 à 2033, en raison de la demande croissante de services de mise en oeuvre, de consultation, de personnalisation, d'intégration, de formation et de gestion des services. Les organisations ont besoin de compétences spécialisées pour intégrer les plates-formes de gestion des propositions aux systèmes existants et optimiser les processus d'automatisation des flux de travail. La complexité croissante des opérations d'approvisionnement et des technologies de proposition compatibles avec l'IA augmente la demande de services professionnels. En outre, l'adoption croissante parmi les PME qui ont besoin d'un soutien extérieur pour le déploiement et la formation des utilisateurs accélère la croissance du marché. Les fournisseurs de services offrent également des services de migration en nuage, de consultation en matière de conformité et de soutien technique continu, ce qui fait des services une composante essentielle de la gestion réussie des propositions.

- Taille de l'entreprise

En fonction de la taille de l'entreprise, le marché des technologies logicielles de gestion des propositions est segmenté en grandes entreprises et petites et moyennes entreprises (PME). LesSecteur des grandes entreprisesle marché avec une part de64,92 % en 2025en raison de leur volume élevé de réponses à la DP, de cycles de vente complexes, d'activités d'approvisionnement étendues et de budgets technologiques plus importants. Les grandes organisations comptent de plus en plus sur des logiciels de gestion des propositions pour améliorer la collaboration entre les équipes distribuées, maintenir des bibliothèques de contenu centralisées, assurer la conformité à la réglementation et améliorer la qualité des propositions. Ces entreprises sont également les principaux adoptants de l'intelligence de proposition alimentée par l'IA, l'automatisation des flux de travail et les capacités d'analyse. L'intégration avec CRM et les plateformes d'activation des ventes renforce encore l'adoption. La nécessité d'améliorer l'efficacité des soumissions et de maximiser les taux de réussite des contrats continue d'appuyer le leadership du segment dans plusieurs industries.

LesSecteur des petites et moyennes entreprises (PME)devrait enregistrer le TCAC le plus rapide18,2% de 2026 à 2033. La croissance est due à la disponibilité accrue de modèles d'abonnement en nuage abordables, à l'augmentation des initiatives de numérisation et à la sensibilisation accrue aux avantages de l'automatisation des propositions. Les PME adoptent des plateformes de gestion des propositions pour concurrencer plus efficacement les grandes organisations tout en réduisant la charge de travail administrative et les délais d'exécution des propositions. L'émergence de solutions basées sur SaaS avec des coûts initiaux moins élevés améliore considérablement l'accessibilité. De plus, l'appui croissant du gouvernement à la transformation numérique des PME et l'adoption croissante d'outils de productivité axés sur l'IA devraient accélérer l'expansion du segment tout au long de la période de prévision.

- Par type de déploiement

Sur la base du type de déploiement, le marché des technologies logicielles de gestion des propositions est segmenté en Cloud et On-Premise. LesSegment clouda dominé le marché avec une part de recettes de61,37 % en 2025en raison de son évolutivité, de sa flexibilité, de son accessibilité à distance et de la réduction des besoins en infrastructures. Les organisations préfèrent de plus en plus les plateformes de gestion de propositions basées sur le cloud parce qu'elles permettent une collaboration en temps réel, un stockage centralisé des documents, des mises à jour automatiques des logiciels et une intégration transparente avec les applications d'entreprise. L'adoption croissante de modèles de travail hybrides a encore accéléré la demande de déploiements en nuage. Les solutions Cloud offrent également des capacités améliorées de reprise après sinistre et des structures de tarification basées sur l'abonnement, ce qui les rend attrayants pour les organisations de toutes tailles. Les progrès continus dans les cadres de sécurité et de conformité des clouds favorisent davantage l'adoption généralisée dans l'ensemble des industries.

LesSegment cloudOn s'attend aussi à ce que le TCAC soit le plus rapide18,7% de 2026 à 2033, en raison de l'augmentation des investissements dans les plateformes SaaS, de l'augmentation des besoins en matière de mobilité des entreprises et de l'expansion de l'adoption parmi les PME. Les organisations accordent la priorité aux stratégies en nuage pour améliorer l'agilité opérationnelle et réduire les coûts de l'infrastructure de TI. L'intégration des capacités d'intelligence artificielle, d'analyse et de flux de travail collaboratifs au sein des plateformes cloud améliore encore la valeur opérationnelle. En outre, la demande croissante de gestion des propositions à distance et de collaboration avec les équipes mondiales devrait continuer à stimuler une forte croissance des déploiements en nuage.

- Par verticale

Sur la base de la verticale, le marché des logiciels de gestion des propositions est segmenté en Gouvernement, commerce de détail et électronique, santé et sciences de la vie, banques, services financiers et assurance (BFSI), transport et logistique, fabrication, informatique et télécommunications, et autres. LesSegment BFSIle marché avec une part de24,86 % en 2025en raison d'exigences importantes en matière de production de propositions liées aux produits financiers, aux contrats d'entreprise, aux présentations réglementaires, aux documents d'embarquement des clients et aux activités d'approvisionnement. Les institutions financières déploient de plus en plus de plates-formes de gestion des propositions pour améliorer la conformité, automatiser les workflows de documentation et accélérer les processus d'acquisition des clients. Les exigences réglementaires croissantes et la nécessité d'une documentation normalisée appuient davantage l'adoption. Les solutions de proposition alimentées par l'IA aident également les organisations BFSI à améliorer la précision et à réduire les risques opérationnels, renforçant ainsi la position de leader du segment sur le marché mondial.

LesSecteur des soins de santé et des sciences de la vieest censé enregistrer le TCAC le plus rapide de18,9% de 2026 à 2033, en raison de la numérisation croissante, de l'augmentation des activités d'approvisionnement en soins de santé, du développement des collaborations en recherche et de l'augmentation des exigences en matière de documentation sur la conformité. Les fournisseurs de soins de santé, les entreprises pharmaceutiques et les organismes des sciences de la vie adoptent de plus en plus de logiciels de gestion des propositions pour gérer plus efficacement les subventions, les propositions de recherche, les contrats de fournisseurs et les présentations réglementaires. L'utilisation croissante des plateformes en nuage et de l'automatisation des documents axée sur l'intelligence artificielle améliore l'efficacité opérationnelle tout en réduisant les charges administratives. On s'attend à ce que l'augmentation des investissements dans les infrastructures technologiques de soins de santé dans le monde accélère encore la croissance de ce segment au cours de la période de prévision.

Analyse régionale du marché des logiciels de gestion des propositions

L'Amérique du Nord a dominé le marché des logiciels de gestion des propositions et a représenté la plus grande part des revenus de36,48 % en 2025, appuyée par l'adoption généralisée de plates-formes de facilitation des ventes numériques, des investissements importants dans l'automatisation des processus d'affaires et la présence de fournisseurs de logiciels de gestion de propositions de premier plan dans la région. Les organisations des secteurs gouvernemental, BFSI, des soins de santé, de l'informatique et des télécommunications et du secteur manufacturier mettent de plus en plus en oeuvre des solutions d'automatisation des propositions pour rationaliser les réponses à la DP, améliorer l'exactitude des soumissions et accélérer les cycles de vente. La région bénéficie également de taux élevés d'adoption du cloud, d'une infrastructure informatique d'entreprise mature et d'une intégration croissante de l'intelligence artificielle, de l'apprentissage automatique et de l'analyse dans les flux de travail proposés. La demande croissante de bibliothèques collaboratives de gestion de documents et de contenu automatisé continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des logiciels de gestion des propositions américaines

Le marché américain des logiciels de gestion des propositions connaît une forte croissance en raison de la demande croissante de création de propositions automatisées, de gestion de contrats et d'optimisation des flux de ventes dans toutes les entreprises. Les organisations adoptent des plates-formes de gestion des propositions alimentées par l'IA afin d'améliorer la qualité de l'intervention, de réduire les délais d'exécution des propositions et d'améliorer les taux de réussite dans les contextes d'appels d'offres concurrentiels. L'écosystème numérique avancé du pays, l'investissement croissant dans les applications d'entreprises basées sur le cloud et l'utilisation croissante des technologies génératrices d'IA stimulent l'adoption de logiciels dans les secteurs des marchés publics, des services professionnels, des soins de santé et de la technologie. De plus, le volume croissant des demandes de propositions et des activités d'approvisionnement accélère la demande de solutions intelligentes de gestion des propositions dans l'ensemble du marché américain.

Europe Proposition Gestion Logiciel Technologie Aperçu du marché

Le marché européen des technologies logicielles de gestion des propositions demeure un facteur important de revenus mondiaux, sous l'impulsion d'initiatives de transformation numérique croissantes, d'exigences strictes en matière de conformité réglementaire et d'une demande croissante de solutions d'automatisation des flux de travail. Les entreprises de toutes les industries adoptent un logiciel de gestion des propositions pour améliorer la collaboration, assurer la cohérence des documents et améliorer l'efficacité de la gestion des soumissions. L'intégration croissante des technologies de production de contenu, d'analyse et de cloud grâce à l'IA favorise l'expansion du marché dans toute la région. En outre, l'accent de plus en plus mis sur l'efficacité opérationnelle, la gouvernance des données et les stratégies d'acquisition des clients continue d'accélérer l'adoption des plateformes de gestion des propositions dans toute l'Europe.

Royaume-Uni Gestion des propositions Logiciel Technologie Aperçu du marché

Le marché des logiciels de gestion des propositions du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de technologies de vente numériques, l'augmentation des activités d'approvisionnement et la demande croissante de documents automatisés. Les entreprises investissent dans des outils d'automatisation des propositions pour améliorer l'efficacité des soumissions, maintenir la conformité et améliorer la collaboration entre les équipes distribuées. L'intégration de l'intelligence artificielle, de l'intelligence du contenu et des fonctions de collaboration basées sur le cloud aide les organisations à rationaliser les processus d'élaboration des propositions. De plus, la forte présence d'entreprises de services professionnels, d'entrepreneurs gouvernementaux et d'entreprises de technologie contribue grandement à la croissance du marché au Royaume-Uni.

Allemagne Gestion des propositions Logiciel Technologie Aperçu du marché

Le marché allemand des logiciels de gestion des propositions est en expansion constante en raison de la forte base industrielle du pays, de l'adoption avancée de logiciels d'entreprise et de l'accent croissant mis sur la numérisation des processus d'affaires. Les organisations des secteurs de la fabrication, de l'ingénierie, de l'automobile et de la technologie mettent en oeuvre des solutions de gestion des propositions pour améliorer la gestion des appels d'offres, l'acquisition de contrats et les processus d'engagement des clients. L'adoption croissante de plateformes d'entreprise basées sur le cloud, associée à des investissements dans l'automatisation axée sur l'IA et l'optimisation des flux de travail, soutient la croissance du marché. En outre, l'accent mis par l'Allemagne sur l'innovation numérique et l'excellence opérationnelle continue de renforcer la demande de technologies avancées de gestion des propositions.

Aperçu du marché des logiciels de gestion des propositions en Asie-Pacifique

Le marché des logiciels de gestion des propositions pour l'Asie et le Pacifique devrait connaître la croissance la plus rapide et devrait enregistrer uneTCAC de 17,8% de 2026 à 2033, en raison de l'accélération des initiatives de transformation numérique, de l'adoption croissante du cloud, de l'expansion des secteurs des PME et de l'augmentation des investissements dans la modernisation des logiciels d'entreprise. La demande croissante d'automatisation des propositions, de collaboration avec les documents et d'optimisation des processus de vente en Chine, en Inde, au Japon et en Asie du Sud-Est favorise l'expansion rapide du marché. Les organisations adoptent de plus en plus des solutions de gestion des propositions en nuage pour améliorer l'efficacité, réduire les coûts opérationnels et améliorer la compétitivité. De plus, l'expansion des économies numériques et l'adoption croissante d'applications commerciales alimentées par l'IA créent des possibilités de croissance importantes dans toute la région.

Japon Gestion des propositions Logiciels Technologie Aperçu du marché

Le marché japonais des logiciels de gestion des propositions connaît une croissance constante en raison de l'augmentation des efforts de numérisation des entreprises, de l'adoption croissante des technologies cloud et de la demande croissante de solutions d'automatisation des flux de travail. Les entreprises utilisent des logiciels de gestion des propositions pour rationaliser les processus de développement des entreprises, améliorer la collaboration et augmenter les taux de réussite des propositions. L'intégration de l'intelligence artificielle, du traitement du langage naturel et des capacités de gestion intelligente du contenu améliore la fonctionnalité de la plateforme et la productivité des utilisateurs. En outre, l'accent mis par le Japon sur la transformation des entreprises numériques et l'efficacité opérationnelle contribue grandement à la croissance du marché.

Chine Gestion des propositions Logiciel Technologie Aperçu du marché

Le marché chinois des logiciels de gestion des propositions connaît une croissance rapide, grâce à des initiatives de numérisation à grande échelle, à l'expansion des investissements dans les logiciels d'entreprise et à l'adoption croissante d'applications commerciales basées sur le cloud. Les organisations des secteurs manufacturier, financier, technologique et gouvernemental mettent en oeuvre des solutions de gestion des propositions pour améliorer l'efficacité de la gestion des soumissions et automatiser les flux de travail à forte intensité de documents. Le déploiement croissant d'outils de production de contenu alimentés par l'IA, de recherche intelligente et de développement de propositions collaboratives stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la transformation numérique, l'expansion de l'adoption des PME et les progrès technologiques rapides font de la Chine l'un des marchés les plus dynamiques de la technologie logicielle de gestion des propositions à l'échelle mondiale.

Part du marché des logiciels de gestion des propositions

L'industrie des logiciels de gestion des propositions est principalement dirigée par des entreprises bien établies, notamment :

- Responsive (États-Unis)

- Qvidian (États-Unis)

- Loopio Inc. (Canada)

- PandaDoc Inc. (États-Unis)

- Proposify Inc. (Canada)

- Upland Software, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Adobe Inc. (États-Unis)

- Salesforce, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- SAP SE (Allemagne)

- Nusii (Espagne)

- Meilleures propositions Ltd. (Royaume-Uni)

- GetAccept (Suède)

- DocuSign, Inc. (États-Unis)

- Conga (États-Unis)

- Allumage (Australie)

- Nintex (États-Unis)

- Société OpenText (Canada)

- Zoho Corporation (Inde)

Les derniers développements dans le marché des logiciels de gestion des propositions

- En septembre 2021, Loopio a annoncé le lancement de Response IntelligenceTM, une innovation axée sur l'apprentissage automatique conçue pour améliorer les processus de réponse à la DP et aux propositions. La solution offre des recommandations intelligentes, des suggestions de contenu et des idées basées sur les données pour aider les équipes de proposition à créer des réponses de meilleure qualité plus efficacement. Ce développement a marqué l'une des premières applications à grande échelle de l'intelligence artificielle et de l'apprentissage automatique au sein des plateformes de gestion des propositions, aidant les organisations à améliorer la précision des propositions et les taux de réussite.

- En mai 2023, Loopio a acquis Avnio, un fournisseur de logiciels de réponse RFP basé au Royaume-Uni, afin d'accroître sa présence mondiale et de renforcer les capacités de gestion des propositions d'entreprise. L'acquisition a renforcé la fonctionnalité de Loopio en ajoutant des outils de qualification, d'évaluation des soumissions et de planification des interventions stratégiques. Cette évolution reflète la tendance croissante à la consolidation du marché des logiciels de gestion des propositions, les fournisseurs cherchant à fournir des solutions de gestion des réponses plus complètes.

- En octobre 2023, Loopio a dévoilé son cadre de gestion des boucles de réponse et introduit plusieurs nouvelles capacités de produits lors de son premier Sommet sur les produits. Les améliorations ont été conçues pour aider les organisations à gérer l'ensemble du cycle de vie de la proposition de façon plus stratégique, y compris les DP, les questionnaires de sécurité, les demandes de diligence raisonnable et les réponses en matière de ventes. Le lancement a démontré le passage de l'automatisation des propositions de base aux plateformes de gestion de la réponse de bout en bout

- En janvier 2024, Responsive, l'un des principaux fournisseurs de logiciels de gestion stratégique des interventions (SRM), a lancé Proposition Builder dans le cadre de sa plateforme Responsive SRM. La nouvelle solution permet aux équipes de vente et de proposition de générer rapidement des propositions personnalisées en utilisant des bibliothèques de contenu, des modèles et des workflows automatisés approuvés. Le lancement a élargi la fonctionnalité de gestion des propositions au-delà des réponses traditionnelles à la DP et a mis en évidence la demande croissante de capacités de production de propositions assistées par l'IA

- En septembre 2025, Loopio a lancé la première extension de navigateur à moteur d'IA de l'industrie pour les projets Web et les portails de DP. La solution automatise l'importation des questions, l'organisation des workflows de réponse et l'auto-population des réponses approuvées directement dans les portails d'approvisionnement basés sur le navigateur. Selon l'entreprise, le lancement a porté sur le passage croissant à la présentation de propositions par portail et a aidé les organisations à accélérer les délais de réponse tout en réduisant l'effort manuel

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, PAR OFFRE

6.1 APERÇU

6.2 LOGICIEL

6.3 SERVICES

6.3.1 SERVICES PROFESSIONNELS

6.3.1.1. .CONSULTING

6.3.1.2. .DÉPLOIEMENT ET INTÉGRATION

6.3.1.3. .SUPPORT ET MAINTENANCE

6.3.2 SERVICES GÉRÉS

7 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, PAR MODE DE DÉPLOIEMENT

7.1 APERÇU

7.2 SUR LOCAL

7.3 NUAGE

8 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 PETITES ORGANISATIONS

8.3 ORGANISATIONS DE MOYENNE ÉCHELLE

8.4 GRANDES ORGANISATIONS

9 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, PAR UTILISATION FINALE

9.1 APERÇU

9.2 BFSI

9.2.1 EN OFFRANT

9.2.1.1. .LOGICIEL

9.2.1.2. .SERVICES

9.2.1.2.1. .SERVICES PROFESSIONNELS

9.2.1.2.1.1 CONSEIL

9.2.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.2.1.2.1.3 SUPPORT ET MAINTENANCE

9.2.1.2.1.4 .SERVICES GÉRÉS

9.3 GOUVERNEMENT

9.3.1 EN OFFRANT

9.3.1.1. .LOGICIEL

9.3.1.2. .SERVICES

9.3.1.2.1. .SERVICES PROFESSIONNELS

9.3.1.2.1.1 CONSEIL

9.3.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.3.1.2.1.3 SUPPORT ET MAINTENANCE

9.3.1.2.1.4 .SERVICES GÉRÉS

9.4 SANTÉ ET SCIENCES DE LA VIE

9.4.1 EN OFFRANT

9.4.1.1. .LOGICIEL

9.4.1.2. .SERVICES

9.4.1.2.1. .SERVICES PROFESSIONNELS

9.4.1.2.1.1 CONSEIL

9.4.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.4.1.2.1.3 SUPPORT ET MAINTENANCE

9.4.1.2.1.4 .SERVICES GÉRÉS

9.5 Informatique et télécommunications

9.5.1 EN OFFRANT

9.5.1.1. .LOGICIEL

9.5.1.2. .SERVICES

9.5.1.2.1. .SERVICES PROFESSIONNELS

9.5.1.2.1.1 CONSEIL

9.5.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.5.1.2.1.3 SUPPORT ET MAINTENANCE

9.5.1.2.1.4 .SERVICES GÉRÉS

9.6 TRANSPORT ET LOGISTIQUE

9.6.1 EN OFFRANT

9.6.1.1. .LOGICIEL

9.6.1.2. .SERVICES

9.6.1.2.1. .SERVICES PROFESSIONNELS

9.6.1.2.1.1 CONSEIL

9.6.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.6.1.2.1.3 SUPPORT ET MAINTENANCE

9.6.1.3. .SERVICES GÉRÉS

9.7 COMMERCE DE DÉTAIL ET E-COMMERCE

9.7.1 EN OFFRANT

9.7.1.1. .LOGICIEL

9.7.1.2. .SERVICES

9.7.1.2.1. .SERVICES PROFESSIONNELS

9.7.1.2.1.1 CONSEIL

9.7.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.7.1.2.1.3 SUPPORT ET MAINTENANCE

9.7.1.2.1.4 .SERVICES GÉRÉS

9.8 FABRICATION

9.8.1 EN OFFRANT

9.8.1.1. .LOGICIEL

9.8.1.2. .SERVICES

9.8.1.2.1. .SERVICES PROFESSIONNELS

9.8.1.2.1.1 CONSEIL

9.8.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.8.1.2.1.3 SUPPORT ET MAINTENANCE

9.8.1.2.1.4 .SERVICES GÉRÉS

9,9 AUTRES

9.9.1 EN OFFRANT

9.9.1.1. .LOGICIEL

9.9.1.2. .SERVICES

9.9.1.2.1. .SERVICES PROFESSIONNELS

9.9.1.2.1.1 CONSEIL

9.9.1.2.1.2 DÉPLOIEMENT ET INTÉGRATION

9.9.1.2.1.3 SUPPORT ET MAINTENANCE

9.9.1.2.1.4 .SERVICES GÉRÉS

10 MARCHÉS MONDIAUX DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, PAR RÉGION

MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.1 AMÉRIQUE DU NORD

10.1.1 États-Unis

10.1.2 CANADA

10.1.3 MEXIQUE

10.2 EUROPE

10.2.1 ALLEMAGNE

10.2.2 FRANCE

10.2.3 Royaume-Uni

10.2.4 ITALIE

10.2.5 ESPAGNE

10.2.6 RUSSIE

10.2.7 TURQUIE

10.2.8 BELGIQUE

10.2.9 PAYS-BAS

10.2.10 SUISSE

10.2.11 RESTE DE L'EUROPE

10.3 ASIE-PACIFIQUE

10.3.1 JAPON

10.3.2 CHINE

10.3.3 CORÉE DU SUD

10.3.4 INDE

10.3.5 AUSTRALIE

10.3.6 SINGAPOUR

10.3.7 THAÏLANDE

10.3.8 MALAISIE

10.3.9 INDONÉSIE

10.3.10 PHILIPPINES

10.3.11 RESTE DE L'ASIE-PACIFIQUE

10.4 AMÉRIQUE DU SUD

10.4.1 BRÉSIL

10.4.2 ARGENTINE

10.4.3 RESTE DE L'AMÉRIQUE DU SUD

10.5 MOYEN-ORIENT ET AFRIQUE

10.5.1 AFRIQUE DU SUD

10.5.2 ÉGYPTE

10.5.3 ARABIE SAOUDITE

10.5.4 Émirats arabes unis

10.5.5 ISRAËL

10.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, ANALYSE SWOT ET DBMR

13 MARCHÉ MONDIAL DES TECHNOLOGIES DE GESTION DES PROPOSITIONS, PROFIL DE L'ENTREPRISE

13.1 MICROSOFT CORPORATION

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 ICERTIS CORPORATION

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 SOFON BV

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 PROPOSER

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13,5 NIBAAL

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 PRIVÉ

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTIONS RÉCENTES

13.7 WESUITE, LLC

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTIONS RÉCENTES

13.8 ZBIZLINK

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTIONS RÉCENTES

13.9 BIDSKETCH

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTIONS RÉCENTES

13.1 ALLUMAGE D'ENTRAÎNEMENT

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTIONS RÉCENTES

13.11 LOGICIEL AARAV

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTIONS RÉCENTES

13.12 RFPIO

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTIONS RÉCENTES

13.13 MEILLEURES PROPOSITIONS

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTIONS RÉCENTES

13.14 PANDADOC

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTIONS RÉCENTES

13.15 IQOTEXPRESS, INC.

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTIONS RÉCENTES

13.16 ACCEPTER

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTIONS RÉCENTES

13.17 BIDRIK

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PRÉSENCE GÉOGRAPHIQUE

13.17.4 PORTEFEUILLE DE PRODUITS

13.17.5 ÉVOLUTIONS RÉCENTES

13.18 PROPOSITION NUSII SL

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PRÉSENCE GÉOGRAPHIQUE

13.18.4 PORTEFEUILLE DE PRODUITS

13.18.5 ÉVOLUTIONS RÉCENTES

13.19 ITERABLE

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PRÉSENCE GÉOGRAPHIQUE

13.19.4 PORTEFEUILLE DE PRODUITS

13.19.5 ÉVOLUTIONS RÉCENTES

13.2 TILKEE

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PRÉSENCE GÉOGRAPHIQUE

13.20.4 PORTEFEUILLE DE PRODUITS

13.20.5 ÉVOLUTIONS RÉCENTES

13.21 DELTEK, INC

13.21.1 INSTANTANÉ DE L'ENTREPRISE

13.21.2 ANALYSE DES REVENUS

13.21.3 PRÉSENCE GÉOGRAPHIQUE

13.21.4 PORTEFEUILLE DE PRODUITS

13.21.5 ÉVOLUTIONS RÉCENTES

13.22 ORACLE CORPORATION

13.22.1 INSTANTANÉ DE L'ENTREPRISE

13.22.2 ANALYSE DES REVENUS

13.22.3 PRÉSENCE GÉOGRAPHIQUE

13.22.4 PORTEFEUILLE DE PRODUITS

13.22.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOS ÉTUDES PRÉSENTENT PLUS DE 100 ENTREPRISES ; CETTE LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14 CONCLUSION

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.