Global Pulmonary Respiratory Drug Delivery Market

Taille du marché en milliards USD

TCAC :

%

USD

68.19 Million

USD

112.85 Million

2025

2033

USD

68.19 Million

USD

112.85 Million

2025

2033

| 2026 –2033 | |

| USD 68.19 Million | |

| USD 112.85 Million | |

| % | |

|

Segmentation du marché mondial des systèmes d'administration de médicaments pour les voies pulmonaires et respiratoires, par produit (type de formulation et type de dispositif), type de flacon (flacons simples et flacons enrobés), application (bronchopneumopathie chronique obstructive, asthme et fibrose kystique), canal de distribution (pharmacies de détail, pharmacies hospitalières et commerce électronique), utilisateur final (hôpitaux, cliniques et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

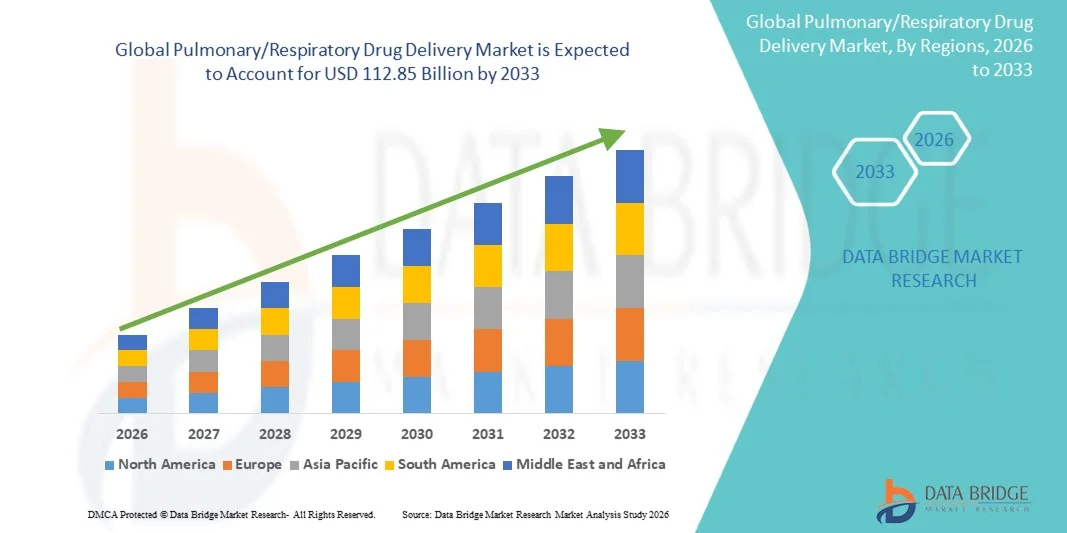

Taille du marché de l'administration de médicaments par voie pulmonaire/respiratoire

- Le marché mondial de l'administration de médicaments pulmonaires/respiratoires était évalué à 68,19 milliards de dollars américains en 2025 et devrait atteindre 112,85 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies respiratoires, telles que l'asthme, la bronchopneumopathie chronique obstructive (BPCO) et la mucoviscidose, ainsi que par les progrès réalisés dans les technologies de formulation et d'administration des médicaments.

- De plus, la sensibilisation croissante des patients et des professionnels de santé aux avantages de l'administration ciblée de médicaments par voie pulmonaire, tels que la rapidité d'action, l'amélioration de la biodisponibilité et la réduction des effets secondaires systémiques, favorise l'adoption de ces solutions. La convergence de ces facteurs accélère l'adoption des produits d'administration de médicaments par voie pulmonaire/respiratoire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'administration de médicaments par voie pulmonaire/respiratoire

- Le marché de l'administration de médicaments par voie pulmonaire/respiratoire connaît une croissance significative en raison de la prévalence croissante des maladies respiratoires telles que l'asthme, la BPCO et d'autres affections pulmonaires chroniques, ce qui stimule la demande de solutions d'administration de médicaments avancées.

- De plus, les progrès technologiques en matière d'inhalateurs, de nébuliseurs et d'autres dispositifs d'administration de médicaments, associés à une sensibilisation accrue aux soins centrés sur le patient et aux traitements auto-administrés, accélèrent l'adoption par le marché et stimulent la croissance du secteur.

- L'Amérique du Nord a dominé le marché de l'administration de médicaments par voie pulmonaire/respiratoire en 2025, avec une part de revenus de 43,5 %. Cette domination s'explique par une infrastructure de santé bien établie, des investissements importants en R&D et la présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des solutions d'administration de médicaments par voie pulmonaire/respiratoire, notamment dans les hôpitaux, les cliniques et les services de soins à domicile, grâce aux innovations en matière d'inhalateurs, de nébuliseurs et de dispositifs d'administration de médicaments avancés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'administration de médicaments pulmonaires/respiratoires au cours de la période de prévision, avec un TCAC de 24 %, en raison de la prévalence croissante des troubles respiratoires, de l'augmentation des dépenses de santé, du développement des activités de recherche pharmaceutique et de l'accès élargi des patients aux technologies d'administration de médicaments avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des cartouches simples a dominé le marché en 2025 avec une part de 61 %, grâce à son rapport coût-efficacité, sa compatibilité avec la plupart des inhalateurs et son utilisation répandue dans les traitements établis de l'asthme et de la BPCO.

Portée du rapport et segmentation du marché de l'administration de médicaments pulmonaires/respiratoires

|

Attributs |

Principaux enseignements du marché de l'administration de médicaments par voie pulmonaire/respiratoire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'administration de médicaments pulmonaires/respiratoires

« Progrès dans la technologie et les formulations des dispositifs »

- L'une des principales tendances du marché mondial de l'administration de médicaments par voie pulmonaire/respiratoire est le développement continu de dispositifs d'inhalation avancés, de nébuliseurs et d'inhalateurs de poudre sèche qui améliorent l'efficacité de l'administration des médicaments et l'observance du traitement par le patient.

- Par exemple, en juin 2024, Teva Pharmaceutical a lancé son dernier inhalateur de poudre sèche (IPS) conçu pour optimiser l'administration de la dose aux poumons et réduire le dépôt dans la région oropharyngée.

- Les dispositifs modernes sont conçus pour être portables, faciles à utiliser et intégrés aux solutions de santé numérique afin d'assurer un meilleur suivi du respect des posologies.

- Les innovations récentes visent à minimiser les effets secondaires, à augmenter les taux de dépôt pulmonaire et à permettre un dosage précis, ce qui est particulièrement crucial pour les affections respiratoires chroniques telles que l'asthme et la BPCO.

- Les patients et les professionnels de santé adoptent de plus en plus des dispositifs ergonomiques, prédosés et dotés de formulations médicamenteuses améliorées, ce qui permet une approche plus respectueuse du patient en matière de soins respiratoires.

- Les entreprises investissent dans des thérapies combinées qui intègrent des bronchodilatateurs et des corticostéroïdes dans des dispositifs uniques afin d'améliorer l'efficacité du traitement.

- Les recherches en cours portent sur l'administration de médicaments biologiques par inhalation, ce qui pourrait offrir de nouvelles options thérapeutiques pour les troubles respiratoires graves.

- Face à la prévalence croissante des maladies respiratoires à l'échelle mondiale, ces innovations en matière de dispositifs et de formulations transforment le paysage thérapeutique et améliorent la prise en charge des patients.

Dynamique du marché de l'administration de médicaments pulmonaires/respiratoires

Conducteur

« Prévalence croissante des troubles respiratoires »

- L'incidence croissante des maladies respiratoires telles que l'asthme, la bronchopneumopathie chronique obstructive (BPCO) et la fibrose kystique est un facteur clé de la croissance du marché.

- Par exemple, en mars 2025, l'Organisation mondiale de la santé (OMS) a signalé une augmentation de 12 % de la prévalence de l'asthme chez les adultes en Amérique du Nord et en Europe au cours des cinq dernières années.

- L’augmentation des niveaux de pollution atmosphérique, l’urbanisation et les lésions pulmonaires liées au tabagisme contribuent à l’accroissement du nombre de patients nécessitant des solutions d’administration de médicaments par voie pulmonaire.

- Les prestataires de soins de santé se concentrent sur le diagnostic précoce et les traitements d'entretien afin de réduire les hospitalisations et d'améliorer la qualité de vie des patients atteints de maladies respiratoires chroniques.

- La demande de dispositifs d'administration portables et faciles à utiliser est en augmentation, notamment chez les enfants et les personnes âgées, afin de garantir l'observance des traitements prescrits.

- Les gouvernements et les organismes de santé promeuvent des programmes de sensibilisation et un accès subventionné aux thérapies par inhalation, ce qui favorise encore davantage leur adoption.

- Le lancement de formulations génériques parallèlement aux dispositifs de marque améliore l'accessibilité et l'abordabilité, favorisant une utilisation généralisée sur les marchés développés et émergents.

- Globalement, la combinaison de la prévalence croissante des maladies et de l'amélioration des infrastructures de santé alimente une demande soutenue de solutions d'administration de médicaments pour les voies pulmonaires et respiratoires.

Retenue/Défi

« Coûts élevés des dispositifs et obstacles réglementaires »

- Le coût élevé des dispositifs d'inhalation et des systèmes d'administration de pointe peut en limiter l'adoption, notamment dans les régions sensibles aux prix et les pays en développement.

- Par exemple, les nébuliseurs intelligents de pointe et les inhalateurs combinés coûtent souvent 30 à 50 % plus cher que les inhalateurs traditionnels, ce qui les rend moins accessibles aux patients à faibles revenus.

- Les exigences réglementaires strictes en matière d'approbation des dispositifs et de validation clinique peuvent retarder le lancement des produits, augmentant ainsi les coûts de développement.

- Les différences de réglementation selon les régions, comme les approbations de la FDA aux États-Unis contre le marquage CE en Europe, complexifient la tâche des fabricants qui se développent à l'international.

- De plus, l'éducation du patient et une formation adéquate sont nécessaires pour garantir une utilisation correcte du dispositif, car une technique d'inhalation incorrecte peut réduire considérablement l'efficacité thérapeutique.

- Les prestataires de soins de santé et les fabricants doivent investir dans des programmes de formation et des campagnes de sensibilisation, ce qui augmente les coûts opérationnels.

- Le coût des appareils, les exigences de conformité réglementaire et les besoins de formation des utilisateurs peuvent constituer des obstacles temporaires à une adoption plus rapide par le marché.

- Pour surmonter ces défis, il est nécessaire de poursuivre l'innovation, d'optimiser les coûts et d'harmoniser les cadres réglementaires afin de soutenir la croissance du marché à long terme.

Portée du marché de l'administration de médicaments pulmonaires/respiratoires

Le marché est segmenté en fonction du produit, du type de contenant, de l'application, du canal de distribution et de l'utilisateur final.

• Sous-produit

Le marché de l'administration de médicaments par voie pulmonaire/respiratoire est segmenté, selon le type de produit, en deux catégories : type de formulation et type de dispositif. En 2025, le segment des formulations représentait la plus grande part de marché (52 %), porté par la forte demande d'inhalateurs-doseurs, d'inhalateurs de poudre sèche et de solutions pour nébulisation garantissant une administration précise du médicament. Les formulations présentant une biodisponibilité accrue, un meilleur dépôt pulmonaire et des effets secondaires systémiques réduits sont privilégiées en pratique clinique. Les entreprises pharmaceutiques investissent de plus en plus dans les thérapies combinées, telles que les associations corticostéroïdes-bronchodilatateurs, afin d'améliorer l'observance thérapeutique. Ce segment bénéficie d'autorisations réglementaires établies et d'une large disponibilité dans les circuits hospitaliers et de distribution. Les formulations permettent une posologie standardisée, un stockage aisé et une compatibilité avec divers dispositifs d'administration. Les principaux fabricants s'attachent à développer leur offre de génériques et de marques afin de répondre aux besoins des marchés développés et émergents. La préférence clinique pour les formulations minimisant les erreurs d'administration soutient également ce segment. L'innovation continue en matière d'excipients et de vecteurs d'administration améliore la stabilité et la durée de conservation des médicaments. Les dispositifs conçus pour le patient, comme les inhalateurs à déclenchement respiratoire, favorisent leur adoption sur le marché. Les initiatives éducatives destinées aux patients sur les techniques d'inhalation appropriées renforcent la position dominante de ce segment. L'augmentation des maladies respiratoires chroniques et le vieillissement de la population contribuent également à son importance. Globalement, ce type de formulation conserve sa place grâce à sa large acceptation clinique et à sa facilité de production à grande échelle.

Le segment des dispositifs médicaux devrait connaître la croissance la plus rapide, avec un TCAC de 9,2 % entre 2026 et 2033. Cette croissance s'explique par la préférence croissante des professionnels de santé et des patients pour des systèmes d'administration portables, ergonomiques et technologiquement avancés. Les nébuliseurs portables, les inhalateurs intelligents et les dispositifs numériques de suivi de l'observance thérapeutique gagnent en popularité. La demande croissante de soins à domicile et la meilleure connaissance du bon usage des dispositifs contribuent à cette croissance. Les fabricants développent des dispositifs ergonomiques, légers et économes en énergie pour une meilleure observance du traitement. L'intégration de compteurs de doses et du suivi de l'observance devient la norme. L'adoption est particulièrement forte sur les marchés émergents grâce aux initiatives gouvernementales et aux améliorations des infrastructures de santé. Les innovations qui réduisent les erreurs d'inhalation et améliorent le dépôt pulmonaire optimisent les résultats cliniques. Ce segment bénéficie de l'essor de la télémédecine, qui permet la surveillance à distance des profils d'inhalation des patients. Les hôpitaux et les cliniques se procurent de plus en plus de dispositifs de pointe pour une prise en charge efficace des maladies respiratoires chroniques. La portabilité accrue et la possibilité d'une utilisation par plusieurs patients stimulent encore davantage l'adoption. Le besoin croissant de thérapies personnalisées et d'une gestion adaptée des maladies contribue à une croissance soutenue.

• Par type de cartouche

Selon le type de cartouche, le marché se divise en cartouches simples et cartouches enrobées. En 2025, le segment des cartouches simples détenait la plus grande part de marché (61 %), grâce à leur rapport coût-efficacité, leur compatibilité avec la plupart des inhalateurs et leur utilisation répandue dans les traitements établis de l'asthme et de la BPCO. Les hôpitaux et les pharmacies privilégient les cartouches simples pour leur standardisation et leur fiabilité éprouvée. Ce segment bénéficie d'une importante capacité de production et d'une bonne connaissance de la réglementation, ce qui permet une mise à l'échelle rapide. Les patients profitent de techniques d'administration familières et d'une manipulation simplifiée du dispositif. Les cartouches simples sont largement disponibles dans le monde entier, y compris sur les marchés développés et émergents. Les entreprises pharmaceutiques privilégient les cartouches simples pour les formulations génériques et de marque en raison de leurs coûts de production inférieurs. La position dominante de ce segment est confortée par la préférence des cliniciens pour une performance prévisible et une administration stable du médicament. Un emballage simple et un stockage facile améliorent le confort du patient. Des campagnes de sensibilisation insistent sur l'amorçage et la manipulation corrects des cartouches simples, favorisant ainsi leur adoption. Ce segment bénéficie également d'une demande soutenue dans le cadre des marchés publics hospitaliers et des programmes gouvernementaux. Globalement, les flacons simples restent prédominants en raison de leur accessibilité, de leur rapport coût-efficacité et de la confiance qu'ils inspirent aux cliniciens.

Le segment des flacons enrobés devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % entre 2026 et 2033. Cette croissance est portée par une meilleure stabilité des médicaments, une durée de conservation prolongée et une adhérence réduite des particules médicamenteuses aux parois des flacons. Les flacons enrobés sont privilégiés pour les formulations spécialisées et les médicaments biologiques à forte valeur ajoutée. L'intérêt croissant pour la précision du dosage et l'optimisation des formulations contribue à leur adoption. La croissance est particulièrement marquée sur les marchés à revenus élevés où les thérapies de pointe sont répandues. Ce segment bénéficie de l'utilisation croissante des thérapies combinées et des nouveaux produits d'inhalation. Les approbations réglementaires et les revêtements exclusifs renforcent la différenciation des produits. Les patients profitent d'un dosage constant et d'une réduction du gaspillage. Les fabricants investissent dans la technologie de revêtement afin d'améliorer les performances des dispositifs et les résultats pour les patients. Le développement des canaux de commerce électronique et de la livraison directe aux patients stimule davantage la croissance du marché. L'adoption des flacons enrobés s'inscrit dans la tendance à la thérapie personnalisée et à l'amélioration de l'efficacité des traitements.

• Sur demande

En fonction de l'application, le marché est segmenté en trois catégories : la bronchopneumopathie chronique obstructive (BPCO), l'asthme et la mucoviscidose. Le segment de la BPCO détenait la plus grande part de marché (44 %) en 2025, sous l'effet de la prévalence croissante de cette maladie à l'échelle mondiale, notamment chez les populations vieillissantes et dans les régions à fort taux de tabagisme. Les patients atteints de BPCO nécessitent des traitements d'entretien quotidiens, des médicaments inhalés au long cours et des solutions d'administration de médicaments combinées, ce qui accroît la demande globale. Les professionnels de santé privilégient les solutions d'administration de médicaments qui garantissent l'observance thérapeutique, minimisent les exacerbations et optimisent la fonction pulmonaire. Les progrès technologiques dans la conception des inhalateurs et des nébuliseurs ont amélioré la prise en charge de la maladie. Les programmes de santé gouvernementaux ciblant les soins de la BPCO et les dispositifs de remboursement hospitalier renforcent la position dominante de ce segment. Les campagnes de sensibilisation au diagnostic précoce et à l'observance du traitement favorisent l'utilisation des dispositifs d'administration de médicaments par voie pulmonaire. La nature chronique de la maladie assure une demande stable et récurrente. Les essais cliniques portant sur de nouvelles thérapies contribuent également à la croissance de ce segment. Les hôpitaux, les cliniques et les services de soins à domicile adoptent des plans de traitement au long cours. Le vieillissement de la population et la hausse des niveaux de pollution sont des facteurs clés. Les programmes de prise en charge de la BPCO axés sur l'auto-administration et les soins à domicile renforcent le leadership du secteur.

Le segment de l'asthme devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % entre 2026 et 2033, portée par la prévalence croissante de l'asthme chez l'enfant et l'adulte, la pollution environnementale grandissante et les campagnes de sensibilisation. Les dispositifs centrés sur le patient et les inhalateurs faciles d'utilisation améliorent l'observance thérapeutique et favorisent l'adoption des traitements. Les écoles et les cliniques pédiatriques mettent en place des initiatives éducatives sur l'utilisation des inhalateurs. L'introduction de thérapies combinées pour un meilleur contrôle des symptômes stimule davantage la croissance. L'urbanisation et l'industrialisation rapides contribuent à l'augmentation de l'incidence de l'asthme, notamment dans les économies émergentes. La télémédecine et les programmes de surveillance à domicile favorisent une utilisation accrue des inhalateurs. Les dispositifs innovants et les nouvelles formulations améliorent l'observance des patients. L'expansion du marché est également soutenue par le commerce électronique et la vente en pharmacie. Les investissements pharmaceutiques dans le développement de traitements contre l'asthme renforcent ce segment. L'amélioration des technologies d'administration garantit de meilleurs résultats pour les patients et une plus grande satisfaction à l'égard du traitement.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières et commerce électronique. Le segment des pharmacies de détail détenait la plus grande part de marché (47 %) en 2025, les pharmacies demeurant le principal point d'accès aux traitements des maladies respiratoires chroniques. Elles offrent une large couverture géographique et un accès facile pour les patients. Ce segment bénéficie de chaînes d'approvisionnement pharmaceutiques bien établies, des remboursements d'assurance et des programmes de fidélité. Les professionnels de santé orientent souvent leurs patients vers les pharmacies de détail pour le renouvellement régulier de leurs ordonnances. Les campagnes promotionnelles, les conseils des pharmaciens et l'accompagnement des patients favorisent l'observance thérapeutique. Ce segment propose aussi bien des médicaments de marque que des génériques. L'accessibilité des pharmacies de détail dans les zones urbaines et périurbaines renforce encore sa position dominante. La confiance des consommateurs dans l'expertise des pharmaciens est un facteur déterminant. La pénétration du marché dans les économies émergentes est en expansion grâce aux réseaux de pharmacies.

Le segment du commerce électronique devrait connaître la croissance la plus rapide, avec un TCAC de 10,1 % entre 2026 et 2033, portée par la hausse des ventes de médicaments en ligne, l'adoption croissante des solutions de santé numériques et la commodité de la livraison à domicile. Les patients privilégient les achats en ligne pour leurs traitements chroniques, leurs abonnements de renouvellement d'ordonnances et pour des raisons de confidentialité. La COVID-19 a accéléré l'adoption des pharmacies en ligne et des programmes de livraison à domicile. Ce segment bénéficie des stratégies de marketing direct auprès des patients, des outils numériques de suivi de l'observance thérapeutique et des plateformes de paiement en ligne sécurisées. Le taux de pénétration du commerce électronique est le plus élevé dans les régions développées, mais il progresse rapidement dans les économies émergentes.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques et soins à domicile. Le segment des hôpitaux détenait la plus grande part de marché (53 %) en 2025, grâce à l'adoption de thérapies pulmonaires avancées, de programmes de gestion des maladies chroniques et de la surveillance hospitalière. Les hôpitaux se procurent une large gamme de dispositifs et de préparations pour les soins aux patients hospitalisés et ambulatoires. L'intégration aux dossiers médicaux électroniques et aux systèmes de surveillance des patients garantit l'observance du traitement. Les essais cliniques et les programmes de recherche renforcent encore davantage les achats hospitaliers. Les hôpitaux bénéficient d'achats groupés et de contrats d'approvisionnement à long terme. Les hôpitaux urbains situés dans les régions à forte prévalence représentent la majeure partie de la demande. Ce segment est soutenu par la couverture d'assurance et les programmes de santé gouvernementaux.

Le segment des soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 9,5 % entre 2026 et 2033, portée par l'essor des soins à distance, des programmes de télésanté et de l'auto-administration croissante des traitements. Les nébuliseurs et inhalateurs portables facilitent la prise en charge à domicile des maladies respiratoires chroniques. Le vieillissement de la population, la prévalence des maladies chroniques et la préférence des patients pour les soins à domicile sont autant de facteurs de croissance. Le développement des services de santé à domicile, les solutions numériques d'observance thérapeutique et les initiatives d'éducation des patients favorisent également l'adoption de ce segment par le marché. Les traitements à domicile réduisent les hospitalisations et les coûts globaux des soins.

Analyse régionale du marché de l'administration de médicaments pulmonaires/respiratoires

- L'Amérique du Nord a dominé le marché de l'administration de médicaments pulmonaires/respiratoires avec la plus grande part de revenus, soit 43,5 %, en 2025.

- Porté par une infrastructure de santé bien établie, des dépenses élevées en R&D et la présence d'acteurs clés du secteur

- Le marché des solutions d'administration de médicaments pour les voies pulmonaires et respiratoires a connu une croissance substantielle, notamment dans les hôpitaux, les cliniques et les services de soins à domicile, grâce aux innovations en matière d'inhalateurs, de nébuliseurs et de dispositifs d'administration de médicaments de pointe.

Aperçu du marché américain de l'administration de médicaments pulmonaires/respiratoires

Le marché américain des systèmes d'administration de médicaments pour les affections pulmonaires et respiratoires a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption croissante de thérapies par inhalation innovantes et de systèmes d'administration de médicaments portables. La prévalence accrue de maladies respiratoires telles que l'asthme, la BPCO et la mucoviscidose, ainsi que la sensibilisation croissante aux solutions d'observance thérapeutique, stimulent la croissance de ce marché. L'intégration de technologies de surveillance numérique et d'inhalateurs intelligents améliore encore l'efficacité des traitements et les résultats pour les patients.

Aperçu du marché européen de l'administration de médicaments pulmonaires/respiratoires

Le marché européen de l'administration de médicaments pour les affections pulmonaires et respiratoires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des maladies respiratoires, l'augmentation des dépenses de santé et un cadre réglementaire strict encadrant les dispositifs d'administration de médicaments de pointe. Cette croissance est observée dans les hôpitaux, les cliniques et les services de soins à domicile, et est soutenue par le lancement de nouveaux produits et les innovations qui contribuent au développement du marché.

Aperçu du marché britannique de l'administration de médicaments pulmonaires/respiratoires

Le marché britannique des dispositifs d'administration de médicaments pour les affections pulmonaires et respiratoires devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue à la santé respiratoire et l'adoption croissante de dispositifs d'inhalation de pointe. Les hôpitaux, les cliniques et les services de soins à domicile utilisent de plus en plus les nébuliseurs, les inhalateurs et les systèmes d'administration portables afin d'améliorer la prise en charge des patients.

Aperçu du marché allemand de l'administration de médicaments pulmonaires/respiratoires

Le marché allemand de l'administration de médicaments pour les affections pulmonaires et respiratoires devrait connaître une croissance soutenue, portée par une demande croissante de solutions d'administration de médicaments technologiquement avancées, économes en énergie et faciles d'utilisation. La prévalence croissante des maladies respiratoires chroniques, conjuguée à une infrastructure de santé bien établie et au soutien des pouvoirs publics, favorise l'adoption de ces solutions dans les établissements de soins hospitaliers et à domicile.

Aperçu du marché des systèmes d'administration de médicaments pulmonaires et respiratoires en Asie-Pacifique

Le marché des dispositifs d'administration de médicaments pour les affections pulmonaires et respiratoires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) au cours de la période de prévision, portée par la prévalence croissante des troubles respiratoires, l'augmentation des dépenses de santé et l'accès élargi à des dispositifs d'administration de médicaments innovants. Des pays comme la Chine, l'Inde et le Japon observent une forte adoption des inhalateurs, des nébuliseurs et des systèmes de surveillance portables, grâce aux initiatives gouvernementales et aux capacités de production locales.

Aperçu du marché japonais de l'administration de médicaments pulmonaires et respiratoires

Le marché japonais de l'administration de médicaments pour les affections pulmonaires et respiratoires connaît une croissance rapide, portée par la forte prévalence des maladies respiratoires, le vieillissement de la population et la demande croissante de solutions d'administration de médicaments pratiques et efficaces. Les hôpitaux et les services de soins à domicile adoptent de plus en plus les thérapies par inhalation avancées et les dispositifs connectés pour un meilleur suivi des patients et une meilleure observance thérapeutique.

Aperçu du marché chinois de l'administration de médicaments pulmonaires et respiratoires

Le marché chinois des dispositifs d'administration de médicaments pour les affections pulmonaires et respiratoires a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par une urbanisation rapide, la croissance de la classe moyenne et l'adoption généralisée des technologies de santé modernes. L'augmentation de la prévalence des maladies respiratoires et l'accès accru aux dispositifs d'administration de médicaments innovants dans les hôpitaux, les cliniques et à domicile sont des facteurs clés de la croissance de ce marché.

Part de marché des systèmes d'administration de médicaments pulmonaires/respiratoires

Le secteur de l'administration de médicaments par voie pulmonaire/respiratoire est principalement dominé par des entreprises bien établies, notamment :

- GlaxoSmithKline (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Industries pharmaceutiques Teva (Israël)

- Sumitomo Pharma (Japon)

- Sanofi (France)

- Novartis (Suisse)

- Boehringer Ingelheim (Allemagne)

- Cipla (Inde)

- Johnson & Johnson (États-Unis)

- AbbVie (États-Unis)

- Chiesi Farmaceutici (Italie)

- Medtronic (États-Unis)

- ResMed (Australie)

- United Therapeutics (États-Unis)

- Handok (Corée du Sud)

- Amneal Pharmaceuticals (États-Unis)

- Hikma Pharmaceuticals (Jordanie)

- Société Perrigo (États-Unis)

- Néopharm (Israël)

Dernières évolutions du marché mondial de l'administration de médicaments pulmonaires/respiratoires

- En juin 2024, la FDA américaine a approuvé Ohtuvayre, le traitement inhalé de Verona Pharma pour la bronchopneumopathie chronique obstructive (BPCO). Ce traitement inhalé non stéroïdien a démontré son efficacité pour améliorer la fonction pulmonaire chez les patients atteints de BPCO modérée à sévère, ce qui représente une avancée significative dans les options thérapeutiques.

- En juillet 2025, Merck & Co. a annoncé l'acquisition de Verona Pharma pour environ 10 milliards de dollars, intégrant ainsi le traitement inhalé de la BPCO de Verona à son portefeuille cardiopulmonaire. Cette opération a renforcé la présence de Merck dans le domaine de l'administration de médicaments par voie pulmonaire et consolidé son portefeuille de thérapies respiratoires.

- En avril 2025, Dupixent (dupilumab) de Regeneron/Sanofi a reçu l'approbation de la FDA comme premier traitement biologique pour les patients atteints de BPCO non contrôlée présentant un taux élevé d'éosinophiles. Cette approbation a introduit un nouveau mécanisme d'action visant à réduire l'inflammation des voies respiratoires au-delà des inhalateurs classiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.