Global Radar Transmitter Market

Taille du marché en milliards USD

TCAC :

%

USD

3.81 Billion

USD

6.17 Billion

2025

2033

USD

3.81 Billion

USD

6.17 Billion

2025

2033

| 2026 –2033 | |

| USD 3.81 Billion | |

| USD 6.17 Billion | |

| % | |

|

Segmentation du marché mondial des émetteurs radar, par gamme (bandes C et X, K et W, et autres), type (avec et sans contact), secteur industriel (militaire et défense, pétrole et gaz, chimie, mines, traitement des eaux usées, télécommunications, agroalimentaire et autres), produit (courte, moyenne et longue portée) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des émetteurs radar

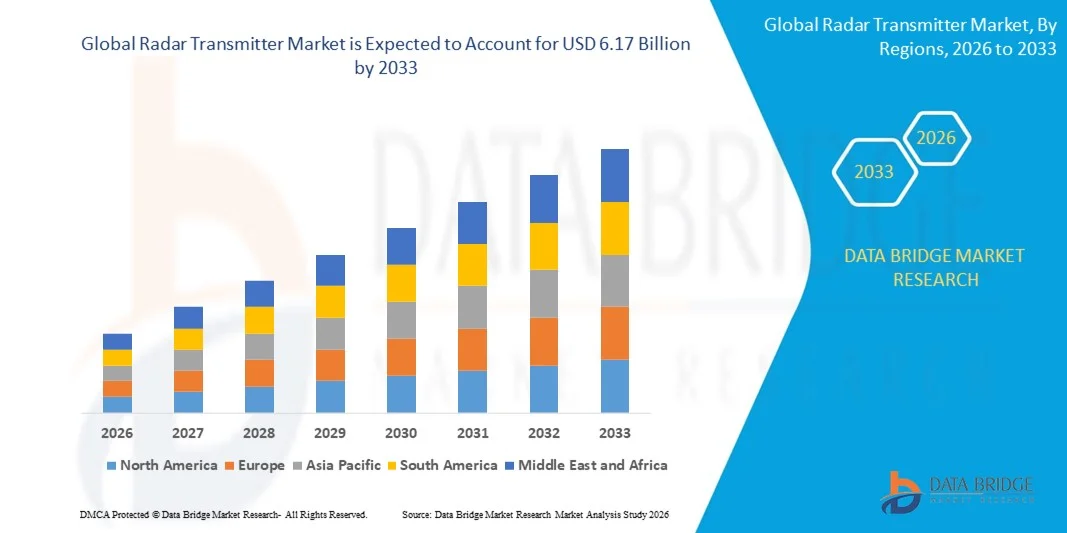

- Le marché mondial des émetteurs radar était évalué à 3,81 milliards de dollars en 2025 et devrait atteindre 6,17 milliards de dollars d'ici 2033 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions de mesure de niveau par radar dans des secteurs tels que le pétrole et le gaz, la chimie, le traitement de l'eau et la production d'énergie.

- De plus, l'augmentation des investissements dans l'automatisation industrielle et l'optimisation des processus contribue à une forte expansion du marché.

Analyse du marché des émetteurs radar

- Le marché connaît une croissance soutenue, portée par la transition des capteurs ultrasoniques et mécaniques traditionnels vers des émetteurs radar de pointe, grâce à leur précision, leur durabilité et leur compatibilité accrues avec l'évolution des normes industrielles.

- L'accent mis de plus en plus sur la sécurité opérationnelle, la surveillance en temps réel et l'efficacité dans les industries manufacturières et de transformation continue de renforcer l'adoption par le marché.

- L'Amérique du Nord a dominé le marché des émetteurs radar en 2025, enregistrant la plus grande part de revenus, grâce à l'adoption massive des technologies d'automatisation industrielle et au besoin croissant de mesures précises de niveau et de débit dans les industries de transformation.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des émetteurs radar , sous l'effet d'une industrialisation rapide, de l'expansion des secteurs manufacturiers et de l'augmentation des investissements dans le développement de la défense et des infrastructures.

- Le segment des bandes C et X a représenté la plus grande part de revenus du marché en 2025, grâce à son utilisation répandue dans les applications industrielles de mesure de niveau et de débit, due à sa performance stable dans diverses conditions environnementales. Ces bandes sont largement utilisées dans des secteurs tels que le pétrole et le gaz, la chimie et le traitement de l'eau en raison de leur capacité à fournir des mesures fiables avec un minimum d'interférences.

Portée du rapport et segmentation du marché des émetteurs radar

|

Attributs |

Principales informations sur le marché des émetteurs radar |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Emerson Electric Co. (États-Unis) |

|

Opportunités de marché |

• Demande croissante de mesures de niveau sans contact • Adoption croissante de la technologie radar 80 GHz |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des émetteurs radar

L'adoption croissante de la technologie radar à haute fréquence

- L'essor des émetteurs radar haute fréquence, notamment les systèmes 80 GHz, révolutionne les mesures industrielles en offrant une précision accrue, des angles de faisceau plus étroits et des performances améliorées dans les cuves aux géométries complexes. Ces systèmes fournissent des résultats stables même dans les cuves présentant des obstructions internes, de la mousse ou de la vapeur. Leur capacité à fournir des mesures précises dans des conditions de température et de pression extrêmes renforce la demande dans l'ensemble des industries de transformation.

- L'utilisation croissante de radars compacts et sans entretien accélère leur adoption dans des secteurs tels que la chimie, le pétrole et le gaz, et le traitement de l'eau, où les conditions de process difficiles exigent des mesures sans contact fiables. Ces transmetteurs réduisent la fréquence des réétalonnages, ce qui diminue les coûts d'exploitation pour les exploitants. Leur conception robuste garantit également des performances constantes, même dans des environnements corrosifs ou poussiéreux.

- L'accessibilité et la facilité d'intégration des radars haute fréquence modernes les rendent adaptés aussi bien aux modernisations d'installations existantes qu'aux nouvelles installations industrielles, améliorant ainsi l'efficacité opérationnelle et la sécurité. De nombreuses usines remplacent leurs capteurs ultrasoniques et mécaniques obsolètes par des systèmes radar avancés qui s'intègrent parfaitement aux plateformes de contrôle numérique. Cette facilité de déploiement contribue à minimiser les temps d'arrêt et à améliorer la précision des mesures à l'échelle de l'usine.

- Par exemple, en 2024, plusieurs usines pétrochimiques européennes ont constaté une meilleure stabilité de leurs mesures après le remplacement de leurs anciens capteurs à ultrasons par des radars de 80 GHz, ce qui a permis de réduire les temps d'arrêt et d'obtenir un contrôle des procédés plus fiable. Ces améliorations ont également contribué à une meilleure conformité aux normes de sécurité et à une réduction des interventions manuelles lors des inspections. Ces performances accrues ont incité de nombreuses usines à étendre l'utilisation des radars à d'autres réservoirs et silos.

- Alors que les systèmes radar haute fréquence transforment l'automatisation industrielle, leur croissance durable dépendra de l'innovation continue, de la formation des utilisateurs et d'une intégration plus poussée avec les plateformes de surveillance numérique. Les fabricants doivent s'attacher à développer des interfaces intuitives qui simplifient la configuration pour les opérateurs de tous niveaux de compétence. Le déploiement de solutions radar connectées à l'Internet des objets (IoT) renforcera encore les capacités de surveillance à distance et de maintenance prédictive.

Dynamique du marché des émetteurs radar

Conducteur

Demande croissante de mesures de niveau précises dans les industries de transformation

- Le besoin croissant de mesures de niveau précises et fiables dans des secteurs tels que le pétrole et le gaz, la pharmacie et l'agroalimentaire favorise l'adoption massive des transmetteurs radar. Ces appareils offrent une précision supérieure, insensible aux variations de température, de pression ou de vapeur, ce qui se traduit par une efficacité opérationnelle accrue. Leur stabilité à long terme et leur faible dérive les rendent idéaux pour les applications critiques où la précision est essentielle.

- Les exploitants de procédés sont de plus en plus conscients des risques financiers liés à des mesures inexactes, notamment les pertes de produits, les dommages matériels et le non-respect des réglementations. Cette prise de conscience accrue favorise l'utilisation généralisée des solutions radar dans les installations de toutes tailles. Dans un contexte d'optimisation croissante des actifs, les exploitants privilégient les technologies avancées offrant des améliorations mesurables en matière de fiabilité.

- Les initiatives gouvernementales et les réglementations industrielles renforcent la demande en technologies de surveillance avancées. Les normes favorables à la sécurité des installations et à la conformité environnementale incitent les entreprises à remplacer les capteurs conventionnels par des émetteurs radar. La pression réglementaire en faveur de la surveillance en temps réel et de l'automatisation accélère encore l'adoption de ces technologies par le marché.

- Par exemple, en 2023, les organismes de réglementation nord-américains ont introduit des directives plus strictes concernant la surveillance des réservoirs de stockage, ce qui a stimulé la demande de systèmes radar sans contact dans les raffineries et les usines chimiques. Ces réglementations exigent un suivi continu du niveau afin de prévenir les déversements, les débordements et les risques environnementaux. Par conséquent, les exploitants investissent massivement dans des émetteurs radar pour garantir la conformité et réduire les risques à long terme.

- Si la sensibilisation croissante du secteur favorise l'adoption de ces technologies, la modernisation des infrastructures vieillissantes et l'intégration des technologies radar aux systèmes de contrôle numériques et automatisés restent essentielles. De nombreuses usines dans les régions en développement utilisent encore des outils de surveillance obsolètes qui nuisent à l'efficacité des processus. La mise à niveau de ces systèmes sera cruciale pour exploiter pleinement les avantages des mesures basées sur le radar.

Retenue/Défi

Coût élevé des systèmes radar avancés et obstacles à leur déploiement

- Le prix élevé des émetteurs radar de pointe, notamment les unités FMCW et haute fréquence, les rend moins accessibles aux petites installations et aux industries sensibles aux coûts. Les investissements initiaux nécessaires constituent un obstacle majeur à leur déploiement à grande échelle. De nombreux opérateurs retardent leur adoption en raison de contraintes budgétaires, même lorsque les économies à long terme sont évidentes.

- Dans de nombreuses régions en développement, le manque d'expertise technique et de personnel qualifié freine l'adoption des technologies radar complexes. Les difficultés d'installation et les exigences d'étalonnage découragent davantage les petits opérateurs. L'absence de programmes de formation pratique contribue aux erreurs opérationnelles et à la baisse de l'efficacité du système.

- La pénétration du marché est également affectée par les contraintes de la chaîne d'approvisionnement et la disponibilité irrégulière des composants spécialisés, notamment dans les zones industrielles isolées. Ces difficultés contraignent souvent les installations à continuer d'utiliser des appareils de mesure anciens et moins précis. La dépendance aux composants importés peut également engendrer de longs délais de livraison, ralentissant ainsi les efforts de modernisation.

- Par exemple, en 2024, plusieurs stations de traitement des eaux d'Asie du Sud-Est ont signalé des retards dans la modernisation de leurs émetteurs radar en raison de longs délais de livraison et d'un soutien technique local limité. Ces retards ont affecté le rendement des installations et contraint les opérateurs à recourir à des mesures manuelles provisoires. Le manque de techniciens locaux a accentué les difficultés de maintenance.

- Alors que la technologie radar continue de progresser, la résolution des problèmes de coûts, de formation et d'approvisionnement sera essentielle pour favoriser son adoption et exploiter pleinement son potentiel de marché à long terme. Les fabricants et les distributeurs doivent collaborer pour mettre en place de solides réseaux de soutien régionaux. Des modèles de radars d'entrée de gamme abordables et des services modulaires peuvent contribuer à élargir la portée du marché.

Étendue du marché des émetteurs radar

Le marché est segmenté en fonction de la gamme, du type, du secteur industriel et du produit.

- Par gamme

En fonction de leur portée, le marché des émetteurs radar se divise en bandes C et X, bande K, bande W et autres. Le segment des bandes C et X détenait la plus grande part de revenus en 2025, grâce à son utilisation répandue dans les applications industrielles de mesure de niveau et de débit, due à sa performance stable quelles que soient les conditions environnementales. Ces bandes sont largement utilisées dans des secteurs tels que le pétrole et le gaz, la chimie et le traitement de l'eau, car elles permettent d'obtenir des mesures fiables avec un minimum d'interférences.

Le segment de la bande W devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions radar haute fréquence et haute précision offrant une résolution supérieure et un faisceau étroit. Son adoption massive dans les usines automatisées modernes, notamment pour des mesures précises dans des réservoirs complexes ou des systèmes haute pression, stimule l'expansion de ce segment.

- Par type

Le marché des émetteurs radar se divise en deux segments : les émetteurs à contact et les émetteurs sans contact. En 2025, ce dernier segment représentait la plus grande part du chiffre d’affaires, grâce à son adoption croissante dans les environnements industriels dangereux et difficiles d’accès où tout contact direct avec les matériaux est impossible. Ces émetteurs offrent une maintenance minimale, une longue durée de vie et des performances stables, même en milieu corrosif ou à haute température.

Le segment des capteurs à contact devrait connaître une croissance régulière entre 2026 et 2033, portée par leur utilisation dans des applications nécessitant une mesure par immersion directe pour une meilleure précision dans certains procédés de traitement des liquides. Leur rentabilité et leur adéquation à des configurations industrielles spécifiques aux exigences opérationnelles simplifiées contribuent à la demande soutenue qu'ils suscitent.

- Par secteur industriel

Le marché des émetteurs radar est segmenté, selon le secteur industriel d'activité, en plusieurs branches : défense et militaire, pétrole et gaz, chimie, mines, traitement des eaux usées, télécommunications, agroalimentaire et autres. En 2025, le segment pétrole et gaz détenait la plus grande part de revenus, en raison du besoin important de surveillance précise des niveaux et des débits dans les réservoirs de stockage, les pipelines et les unités de traitement. La rigueur des réglementations en matière de sécurité et l'adoption croissante des technologies d'automatisation contribuent également à la position dominante de ce segment.

Le secteur du traitement des eaux usées devrait connaître une croissance rapide entre 2026 et 2033, portée par l'augmentation des investissements mondiaux dans la modernisation des infrastructures hydrauliques et le recours croissant aux systèmes radar pour une surveillance continue et précise du niveau d'eau. L'importance accrue accordée à la gestion durable de l'eau et à la réduction des temps d'arrêt opérationnels accélère également l'adoption de ces technologies.

- Sous-produit

Le marché des émetteurs radar est segmenté, selon le type de produit, en courte, moyenne et longue portée. Le segment de la moyenne portée représentait la plus grande part de chiffre d'affaires en 2025 grâce à sa polyvalence et à sa large applicabilité aux cuves industrielles, aux réacteurs et aux appareils de traitement. Sa capacité à fournir des relevés stables dans des environnements contenant de la vapeur, de la poussière ou de la mousse en fait un choix privilégié pour de nombreuses installations de production.

Le segment longue portée devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce au déploiement croissant d'émetteurs radar dans les grands silos de stockage, les réservoirs profonds et les applications de surveillance extérieure. La demande est également stimulée par les progrès réalisés dans le domaine des radars haute fréquence, qui améliorent la précision sur de longues distances.

Analyse régionale du marché des émetteurs radar

- L'Amérique du Nord a dominé le marché des émetteurs radar en 2025, enregistrant la plus grande part de revenus, grâce à l'adoption massive des technologies d'automatisation industrielle et au besoin croissant de mesures précises de niveau et de débit dans les industries de transformation.

- Dans cette région, les industries privilégient l'efficacité, la surveillance en temps réel et la fiabilité, ce qui explique leur préférence pour les émetteurs radar par rapport aux technologies de mesure traditionnelles. Des secteurs comme le pétrole et le gaz, la chimie et le traitement de l'eau utilisent de plus en plus les systèmes radar pour leur précision, leur fonctionnement sans contact et leur stabilité même dans des environnements difficiles.

- Cette adoption généralisée est également favorisée par des cadres réglementaires solides, des investissements importants et l'intégration rapide de plateformes de surveillance numérique, faisant des émetteurs radar une solution privilégiée pour les applications de mesure et d'automatisation industrielles en Amérique du Nord.

Analyse du marché américain des émetteurs radar

Le marché américain des émetteurs radar a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à d'importants investissements dans l'automatisation industrielle et au besoin croissant de systèmes de mesure précis dans les raffineries, les usines chimiques et les infrastructures hydrauliques. Aux États-Unis, les installations modernisent rapidement leurs capteurs conventionnels au profit des technologies radar afin d'améliorer la précision, la fiabilité et la conformité aux normes de sécurité strictes. L'essor des émetteurs radar compatibles avec l'IIoT et leur intégration à des plateformes numériques avancées, telles que les systèmes de surveillance dans le cloud, accélèrent encore la croissance du marché. Par ailleurs, la présence de grands fournisseurs de technologies et l'accent mis sur la modernisation des équipements industriels vieillissants contribuent significativement à l'expansion du marché des émetteurs radar aux États-Unis.

Analyse du marché européen des émetteurs radar

Le marché européen des émetteurs radar devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenu par des réglementations environnementales et de sécurité strictes dans les installations industrielles. L'accent mis en Europe sur l'efficacité énergétique, la surveillance de précision et les opérations durables favorise l'adoption massive des émetteurs radar. Le développement de l'automatisation industrielle, notamment dans les secteurs de la chimie, de l'agroalimentaire et du traitement de l'eau, contribue à l'augmentation de la demande. Les émetteurs radar sont de plus en plus intégrés aux nouvelles constructions et aux infrastructures modernisées, témoignant de l'engagement de l'Europe en faveur des technologies de mesure avancées.

Analyse du marché britannique des émetteurs radar

Le marché britannique des émetteurs radar devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans l'automatisation, la modernisation des industries de procédés et l'importance accrue accordée à l'amélioration de la sécurité et de l'efficacité des installations. Les préoccupations croissantes liées aux risques opérationnels et à la conformité réglementaire incitent les industries à adopter des solutions de mesure radar précises et sans contact. La forte pénétration des technologies numériques et l'essor de l'écosystème d'innovation industrielle au Royaume-Uni devraient stimuler davantage la demande d'émetteurs radar dans des secteurs clés tels que la chimie, le traitement de l'eau et l'industrie pétrolière et gazière.

Analyse du marché allemand des émetteurs radar

Le marché allemand des émetteurs radar devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'accent mis en Allemagne sur l'ingénierie de pointe, l'automatisation industrielle et le développement durable. Les industries allemandes adoptent rapidement des systèmes radar de haute précision pour optimiser l'efficacité de leurs processus et garantir le respect des normes environnementales et de sécurité les plus strictes. L'intégration des émetteurs radar dans les plateformes d'automatisation industrielle modernes, conjuguée à la priorité accordée par le pays à l'Industrie 4.0, accélère considérablement la croissance du marché dans les secteurs de la production et des procédés industriels.

Analyse du marché des émetteurs radar en Asie-Pacifique

Le marché des émetteurs radar en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une industrialisation rapide, la hausse des investissements dans les installations de production et de transformation, et la demande croissante d'automatisation dans des pays comme la Chine, le Japon et l'Inde. L'évolution vers les usines intelligentes, conjuguée aux initiatives gouvernementales visant à améliorer l'efficacité et la sécurité industrielles, favorise l'adoption généralisée des technologies de mesure radar. Alors que la région Asie-Pacifique continue de consolider sa position de pôle manufacturier mondial, l'accessibilité et la disponibilité des émetteurs radar s'accroissent, permettant une pénétration plus large du marché dans tous les secteurs.

Analyse du marché japonais des émetteurs radar

Le marché japonais des émetteurs radar devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'écosystème technologique avancé du pays et son attachement à la précision, à l'automatisation et à l'efficacité. Les industries japonaises privilégient les solutions de mesure haute performance qui soutiennent la fabrication intelligente et une intégration fluide avec les systèmes connectés. L'adoption croissante des émetteurs radar dans des secteurs tels que la chimie, l'agroalimentaire et le traitement de l'eau témoigne de l'importance accordée par le Japon à la précision, à la sécurité et à l'optimisation opérationnelle. Par ailleurs, le vieillissement de la main-d'œuvre industrielle japonaise stimule la demande en technologies de mesure automatisées et fiables.

Analyse du marché des émetteurs radar en Chine

Le marché chinois des émetteurs radar a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par une expansion industrielle rapide, un soutien gouvernemental important à l'automatisation et des investissements croissants dans l'industrie 4.0. La Chine est l'un des plus grands marchés de l'instrumentation industrielle et les émetteurs radar sont de plus en plus utilisés dans des secteurs tels que le pétrole et le gaz, la chimie, l'exploitation minière et le traitement de l'eau. Les solides capacités de production nationale du pays, associées à la disponibilité croissante de solutions radar économiques, contribuent fortement à la croissance du marché. Par ailleurs, les vastes initiatives de modernisation industrielle et la transformation numérique continue de la Chine renforcent la demande en technologies d'émetteurs radar de pointe.

Part de marché des émetteurs radar

L'industrie des émetteurs radar est principalement dominée par des entreprises bien établies, notamment :

• Emerson Electric Co. (États-Unis)

• Lockheed Martin Corporation (États-Unis)

• BAE Systems (Royaume-Uni)

• Rheinmetall AG (Allemagne)

• General Dynamics Corporation (États-Unis)

• Saab AB (Suède)

• Collins Aerospace (États-Unis)

• ABB (Suisse)

• Endress+Hauser Group Services AG (Suisse)

• Siemens (Allemagne)

• VEGA Grieshaber KG (Allemagne)

• KROHNE Messtechnik GmbH (Allemagne)

• Honeywell International Inc. (États-Unis)

• Yokogawa Electric Corporation (Japon)

• AMETEK Inc. (États-Unis)

• Magnetrol (États-Unis)

• Dwyer Instruments Inc. (États-Unis)

• WIKA Alexander Wiegand SE & Co. KG (Allemagne)

• SOR Inc. (États-Unis)

• Spectris plc (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.