Global Radio Frequency Identification Rfid Blood Monitoring Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

341.99 Million

USD

1,169.22 Million

2025

2033

USD

341.99 Million

USD

1,169.22 Million

2025

2033

| 2026 –2033 | |

| USD 341.99 Million | |

| USD 1,169.22 Million | |

| % | |

|

Système mondial d'identification des radiofréquences (RFID) Segmentation du marché du sang, par produit (systèmes et étiquettes), applications (suivi de l'ensemble, suivi des patients, suivi des produits pharmaceutiques, suivi du sang, etc.), utilisateur final (banques de sang et centres hospitaliers du sang) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des systèmes de surveillance du sang d'identification par radiofréquence (RFID)

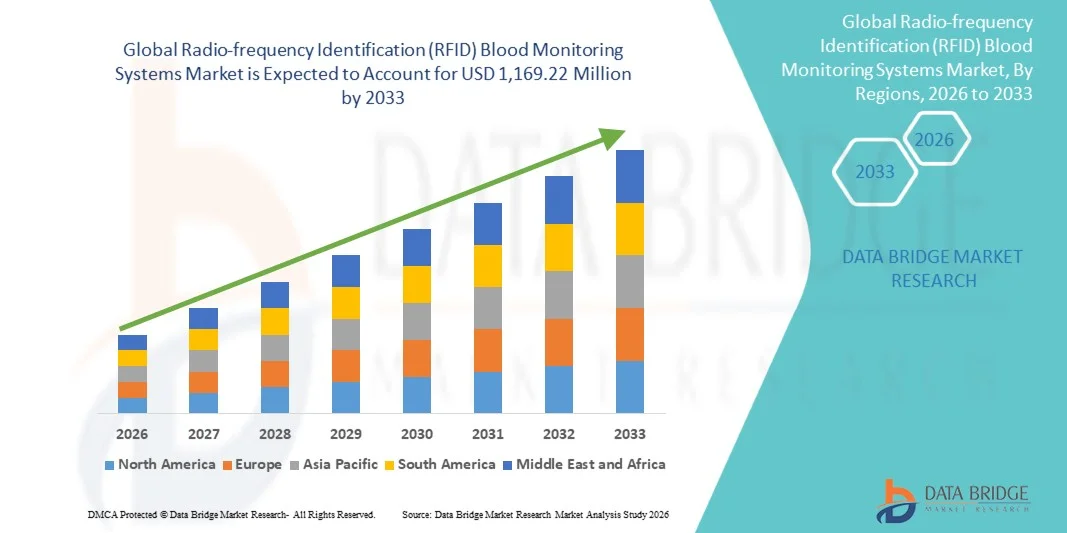

Le marché des systèmes de surveillance du sang d'identification par radiofréquence (RFID) a été évalué à341,99 millions de dollars en 2025et devrait atteindre1 169,22 millions de dollars en 2033, croissance à unTCAC de 16,61 % de 2026 à 2033. La croissance du marché est soutenue par le besoin croissant de traçabilité exacte du sang, la demande croissante de protocoles de sécurité des patients et l'adoption croissante de solutions automatisées de gestion du sang dans les établissements de soins de santé du monde entier.

L'excellente efficacité associée au suivi du sang grâce à la RFID, combiné à la réduction des erreurs transfusionnelles, à la réduction du gaspillage de sang et à l'amélioration de la conformité réglementaire par rapport aux systèmes de suivi manuel, conduit à une adoption accrue parmi les banques de sang, les centres de sang hospitaliers et les fournisseurs de soins de santé. Les progrès technologiques en cours dans les systèmes RFID, y compris l'amélioration de la portée de lecture, l'amélioration de la capacité de stockage des données et l'intégration aux systèmes d'information hospitaliers, élargissent l'applicabilité clinique de la surveillance du sang RFID dans la médecine transfusionnelle, la gestion des stocks et la surveillance de la chaîne du froid. De plus, les initiatives croissantes de numérisation des soins de santé, les exigences réglementaires rigoureuses en matière de traçabilité des produits sanguins et l'expansion de l'infrastructure des banques de sang dans les marchés émergents créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des systèmes de surveillance du sang RFID avec la plus grande part de revenus de 38,7 % en 2025, appuyée par une infrastructure informatique de pointe en matière de soins de santé, des cadres réglementaires rigoureux et des taux élevés d'adoption de technologies automatisées de gestion du sang.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide dans un TCAC de 19,42 %, de 2026 à 2033, en raison de l'expansion des réseaux de banques de sang, de l'augmentation de la numérisation des soins de santé et de l'augmentation des initiatives gouvernementales visant à améliorer les normes de sécurité du sang.

- Le segment des systèmes a dominé le marché avec une part de marché de 58,3% en 2025, reflétant une forte demande d'infrastructures RFID intégrées capables de suivre les produits sanguins en temps réel et de gérer les stocks dans les établissements de soins de santé.

- On s'attend à ce que le segment des étiquettes soit la catégorie de produits qui connaît la croissance la plus rapide, en raison du déploiement croissant de sacs sanguins RFID, de la demande croissante de solutions de suivi jetables et des progrès technologiques qui permettent une production rentable des étiquettes.

- Le segment du suivi du sang a dominé la catégorie des demandes avec une part de marché de 44,6 % en 2025, appuyée par des exigences essentielles en matière d'identification exacte des produits sanguins, de documentation sur la chaîne de garde et de conformité à la sécurité transfusionnelle.

- Le segment Hospital Blood Centers domine la catégorie des utilisateurs finaux avec une part de marché de 54,2 % en 2025, soutenue par des volumes élevés de transfusion, des programmes intégrés de gestion du sang et des besoins directs en soins aux patients.

- Le segment des banques de sang devrait connaître une forte croissance au cours de la période de prévision, en raison de l'expansion des réseaux de collecte, des mandats de conformité réglementaire et de l'adoption croissante de solutions automatisées de gestion des stocks.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 341,99 millions de dollars

- Valeur marchande prévue (2033): USD 1 169.22 Millions

- Prévisions TCAC (2026-2033): 16,61 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Secteur de marché des systèmes de surveillance du sang (RFID)

|

Attributs |

Systèmes d'identification des radiofréquences (RFID)CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Zebra Technologies Corporation (États-Unis) · Honeywell International Inc. (États-Unis) · Impinj Inc. (États-Unis) · Terso Solutions Inc. (États-Unis) · Magellan Technology Pty Ltd (Australie) · Biolog-id (France) · Haemonetics Corporation (États-Unis) · Stanley Healthcare (États-Unis) · Mobile Aspects Inc. (États-Unis) · Identification nordique Oyj (Finlande) · Grifols S.A. (Espagne) · Fresenius Kabi AG (Allemagne) |

|

Possibilités de marché |

· Expansion des plateformes de gestion du sang RFID vers les marchés émergents avec une infrastructure de banque du sang en croissance et des volumes de transfusion · Mise au point de systèmes RFID intégrés reliés au cloud permettant une visibilité des stocks en temps réel, des analyses prédictives et des rapports automatisés de conformité réglementaire |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Systèmes d'identification des radiofréquences (RFID)

Tendance: Intégration des systèmes RFID aux systèmes d'information hospitaliers et aux plateformes Cloud

L'adoption clinique des systèmes de surveillance du sang RFID continue d'accélérer à mesure que les innovations technologiques permettent une intégration transparente avec les systèmes d'information des hôpitaux (SHI), les systèmes de gestion de l'information des laboratoires (LIMS) et les plateformes de données en nuage. Les solutions avancées de RFID permettent désormais la visibilité des stocks en temps réel, des alertes automatisées pour les produits sanguins qui expirent et des pistes d'audit complètes pour la conformité réglementaire. L'intégration aux dossiers de santé électroniques permet une identification positive du patient au chevet, réduisant les erreurs transfusionnelles et améliorant les résultats cliniques.

Par exemple,

Le déploiement de plates-formes RFID connectées au nuage dans les centres hospitaliers de transfusion sanguine a permis de suivre en temps réel les produits sanguins provenant de la collecte et de la transfusion, et de fournir aux administrateurs de soins de santé des informations concrètes sur l'utilisation des stocks, les habitudes de gaspillage et l'efficacité de la chaîne d'approvisionnement.

De plus, la recherche démontre que les systèmes de gestion du sang fondés sur la RFID réduisent le gaspillage de produits sanguins jusqu'à 20 % et réduisent les erreurs liées à la transfusion en fournissant une vérification automatisée de la compatibilité du type de sang et de l'identité du patient au point de soins, ce qui favorise une adoption clinique plus large dans l'ensemble de la médecine transfusionnelle.

Dynamique du marché

Principal moteur du marché : Demande croissante de traçabilité du sang et de sécurité des patients

L'importance croissante accordée à la traçabilité des produits sanguins et à la sécurité des patients est l'un des principaux moteurs de la croissance du marché. Les systèmes de surveillance du sang RFID permettent l'identification, le suivi et la documentation exactes des produits sanguins tout au long de la chaîne d'approvisionnement, depuis la collecte et le dépistage jusqu'à l'entreposage, la distribution et la transfusion. La prévalence croissante des exigences réglementaires exigeant une traçabilité complète du sang, y compris les lignes directrices de la FDA aux États-Unis et dans les directives de l'UE sur le sang, élargit l'adoption de solutions RFID dans les établissements de santé.

Par exemple,

Une étude publiée en 2025 dans Transfusion Medicine Reviews a confirmé que les systèmes de suivi du sang fondés sur la RFID réduisent les erreurs d'identification de plus de 85 % par rapport à la numérisation manuelle du code à barres, ce qui démontre des améliorations importantes dans la sécurité transfusionnelle et la conformité réglementaire. La demande croissante de solutions automatisées de traçabilité du sang devrait renforcer l'adoption des technologies de surveillance du sang RFID à l'échelle mondiale.

Principales contraintes et défis : coûts de mise en oeuvre élevés et exigences en matière d'infrastructure

L'investissement initial important requis pour le déploiement de l'infrastructure RFID, y compris les lecteurs, les antennes, l'intégration de logiciels et les sacs sanguins RFID, constitue un obstacle important à l'adoption, en particulier pour les petites banques de sang et les établissements de soins de santé dans des contextes limités en ressources. Le coût total de la mise en oeuvre, y compris l'intégration du système, la formation du personnel et l'entretien continu, peut limiter la faisabilité financière des programmes de surveillance du sang RFID.

Par exemple,

Les systèmes de soins de santé qui évaluent l'adoption de la surveillance du sang RFID doivent équilibrer les avantages cliniques et opérationnels par rapport aux dépenses en capital importantes, avec des mises en œuvre globales nécessitant un investissement initial important par rapport aux solutions classiques de suivi basées sur des codes-barres.

Principales possibilités de marché : expansion vers les marchés émergents et les unités mobiles de collecte du sang

Le développement de solutions RFID portables et rentables crée des possibilités d'adoption au-delà des milieux hospitaliers traditionnels. Les marchés émergents de l'Asie-Pacifique, de l'Amérique latine et de l'Afrique investissent dans l'infrastructure des banques de sang, ce qui crée une demande de capacités évolutives de suivi de la RFID. De plus, les unités mobiles de collecte de sang et les camps de dons de sang intègrent de plus en plus la technologie RFID pour assurer la traçabilité et la conformité de la chaîne du froid pendant les opérations sur le terrain.

Par exemple,

Le marché mondial des solutions de gestion du sang, y compris les systèmes de suivi RFID, devrait connaître une croissance à deux chiffres jusqu'en 2033, grâce à l'adoption croissante de technologies automatisées de suivi du sang et à l'expansion de l'infrastructure des soins de santé sur les marchés précédemment mal desservis. Les coûts élevés de mise en œuvre peuvent entraver l'adoption, en particulier parmi les prestataires de soins de santé sensibles au budget dans les régions en développement.

Systèmes de surveillance du sang d'identification des radiofréquences (RFID) Portée du marché

Le marché des systèmes de surveillance du sang RFID est segmenté en fonction du produit, des applications et de l'utilisateur final.

Par produit

Sur la base du produit, le marché mondial des systèmes de surveillance du sang RFID est segmenté en systèmes et étiquettes. Le segment des systèmes a dominé le marché avec une part de marché de 58,3% en 2025, ce qui reflète la forte demande d'infrastructures RFID intégrées capables de suivre les produits sanguins en temps réel et de gérer les stocks dans les établissements de soins de santé. Les systèmes RFID englobent les lecteurs, les antennes, les intergiciels et les plates-formes logicielles qui permettent une surveillance du sang complète. Des volumes élevés d'intervention dans les centres hospitaliers de sang et les banques de sang, combinés à des exigences réglementaires pour le suivi automatisé, contribuent au leadership du segment. Le segment des systèmes représentait la majorité des revenus du marché en raison de la valeur unitaire plus élevée des solutions matérielles et logicielles intégrées par rapport aux étiquettes consommables.

Le segment des étiquettes devrait connaître la croissance la plus rapide de 2026 à 2033, en raison du déploiement croissant de sacs sanguins RFID, de la demande croissante de solutions de suivi jetables et des progrès technologiques permettant une production rentable des étiquettes. L'accent mis de plus en plus sur les sacs de collecte de sang préemballés à usage unique et l'extension du marquage RFID au plasma, aux plaquettes et au cryoprécipitate accélère la croissance du segment. La baisse des coûts des étiquettes et l'amélioration des performances de lecture dans des environnements difficiles favorisent l'adoption de diverses applications de banque de sang.

Par demandes

Sur la base des applications, le marché mondial des systèmes de surveillance du sang RFID est segmenté en suivi des actifs, suivi des patients, suivi des produits pharmaceutiques, suivi du sang, etc. Le segment du suivi du sang a dominé le marché avec une part de marché de 44,6 % en 2025, ce qui reflète les exigences essentielles en matière d'identification exacte des produits sanguins, de documentation sur la chaîne de garde et de conformité à la sécurité transfusionnelle. Le suivi sanguin RFID garantit que les produits sanguins sont correctement identifiés, entreposés à des températures appropriées et administrés au bon patient, ce qui réduit les erreurs transfusionnelles et réduit le gaspillage de produits. Les mandats réglementaires exigeant une traçabilité complète du sang tout au long de la collecte, des tests, du stockage et de la distribution contribuent au leadership du segment.

On s'attend à ce que le segment de suivi des patients soit la catégorie d'applications qui connaît la croissance la plus rapide entre 2026 et 2033, en raison de l'importance accrue accordée à l'identification positive des patients, à l'expansion du déploiement du bracelet RFID et à l'intégration du suivi des patients aux dossiers de santé électroniques et aux systèmes d'aide à la décision clinique.

Par utilisateur final

Sur la base de l'utilisateur final, le marché mondial des systèmes de surveillance du sang RFID est segmenté en banques de sang et centres de sang hospitaliers. Le segment des centres de transfusions hospitalières a dominé le marché avec une part de marché de 54,2 % en 2025, tirée par des volumes élevés de transfusion, des programmes intégrés de gestion du sang et des besoins directs en soins aux patients. Les centres hospitaliers de distribution et d'administration des produits sanguins constituent les principaux points de distribution et d'administration du sang, ce qui exige des capacités de suivi complètes depuis la réception jusqu'à la transfusion. La concentration des programmes de médecine transfusionnelle dans les systèmes hospitaliers et l'intégration de la RFID aux systèmes d'information hospitaliers contribuent à l'adoption de technologies de pointe et à l'utilisation de l'équipement.

Le segment des banques de sang devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'expansion des réseaux de collecte, des mandats de conformité réglementaire et de l'adoption croissante de solutions automatisées de gestion des stocks. Les banques de sang investissent dans l'infrastructure de RFID pour améliorer la gestion des donateurs, le suivi des collectes, la documentation de tests et la logistique de distribution. Le développement de solutions RFID portables adaptées aux opérations mobiles de collecte de sang permet l'adoption sur le terrain, élargissant le marché adressable pour les applications de banques de sang.

Systèmes de surveillance du sang d'identification des radiofréquences (RFID)

L'Amérique du Nord a dominé le marché des systèmes de surveillance du sang RFID avec une part des revenus de 38,7 % en 2025, appuyée par une infrastructure informatique de pointe en soins de santé, des cadres réglementaires rigoureux et des taux élevés d'adoption de technologies automatisées de gestion du sang. Des voies de réglementation favorables, de solides programmes de qualité clinique et l'intégration de la RFID aux systèmes d'information hospitaliers contribuent au leadership du marché régional.

Systèmes américains d'identification par radiofréquence (RFID) de surveillance du sang Aperçu du marché

Le marché américain des systèmes de surveillance du sang RFID bénéficie des taux d'adoption les plus élevés de technologies automatisées de suivi du sang à l'échelle mondiale, grâce aux exigences de traçabilité de la FDA, aux normes d'accréditation de l'ABA et aux programmes complets de gestion du sang des hôpitaux. Les États-Unis détiennent une part de 78,4% du marché nord-américain en 2025, ce qui reflète la concentration des principaux systèmes de santé, des réseaux de banques de sang et des fournisseurs de technologie. Les centres médicaux universitaires, les grands systèmes de santé et les centres régionaux du sang continuent d'étendre les applications RFID à la médecine transfusionnelle, à la gestion des stocks et aux applications de conformité réglementaire.

Europe Systèmes d'identification par radiofréquence (RFID)

Le marché européen des systèmes de surveillance du sang RFID reste un acteur important, avec une forte adoption de solutions de traçabilité du sang en Allemagne, au Royaume-Uni, en France et en Italie. Les directives de l'UE sur le sang qui exigent une documentation complète sur la chaîne de détention des produits sanguins conduisent à la mise en œuvre de la RFID dans les centres hospitaliers de sang et les banques de sang. Le partage transfrontalier de produits sanguins au sein de l'Union européenne crée une demande supplémentaire de technologies de suivi normalisées et de solutions RFID interopérables.

U.K. Systèmes d'identification des radiofréquences (RFID)

Le marché des systèmes de surveillance du sang RFID au Royaume-Uni se caractérise par une expansion du déploiement RFID au sein des services de sang du NHS et des services hospitaliers. Les investissements dans les plateformes automatisées de suivi du sang améliorent l'utilisation des produits sanguins, réduisent le gaspillage et appuient la conformité aux exigences réglementaires en matière de traçabilité. Le Royaume-Uni détenait la plus grande part de marché en Europe occidentale à 24,6 % en 2025.

Allemagne Systèmes d'identification des radiofréquences (RFID)

La robuste infrastructure hospitalière allemande et les capacités informatiques avancées en matière de soins de santé soutiennent la mise en place d'un système complet de surveillance du sang RFID dans les hôpitaux universitaires, les centres médicaux régionaux et les organisations de banques de sang. De solides cadres réglementaires et des programmes de qualité clinique contribuent à l'adoption de technologies de pointe et au volume des procédures.

Systèmes de surveillance du sang en Asie-Pacifique

Le marché des systèmes de surveillance du sang RFID en Asie et dans le Pacifique devrait connaître une croissance rapide avec un TCAC de 19,42 % pendant la période de prévision, en raison de l'expansion de l'infrastructure des banques de sang, de l'augmentation de la numérisation des soins de santé et de l'augmentation des initiatives gouvernementales visant à améliorer les normes de sécurité du sang. Les systèmes de soins de santé privés et publics en Chine, au Japon, en Inde et en Corée du Sud investissent dans les capacités de gestion du sang grâce à la RFID pour répondre aux volumes croissants de transfusion et améliorer les résultats cliniques.

Japon Systèmes d'identification des radiofréquences (RFID)

Le marché japonais des systèmes de surveillance du sang RFID bénéficie d'une infrastructure de soins de santé avancée, d'un fort accent réglementaire sur la sécurité du sang et de réseaux complets de centres sanguins. Le Japon détenait une part de 28,3 % du marché Asie-Pacifique en 2025. Les implémentations de suivi du sang basées sur la RFID sont bien établies dans les centres de sang de la Croix-Rouge japonaise et les grands systèmes hospitaliers, avec des applications croissantes dans la gestion des plaquettes et des produits plasmatiques.

Chine Systèmes d'identification des radiofréquences (RFID)

Le marché chinois des systèmes de surveillance du sang RFID connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion des réseaux de banques du sang et à l'augmentation des investissements publics dans l'infrastructure de sécurité du sang. La Chine devrait enregistrer le taux de croissance le plus rapide en Asie-Pacifique avec un TCAC de 21,15 % entre 2026 et 2033. Le développement de technologies RFID nationales complète les solutions importées, améliorant l'accessibilité du marché et la compétitivité par rapport aux coûts.

Part de marché des systèmes de surveillance du sang d'identification par radiofréquence (RFID)

L'industrie des systèmes de surveillance du sang RFID est principalement dirigée par des entreprises bien établies, notamment :

- Zebra Technologies Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Impinj Inc. (États-Unis)

- Terso Solutions Inc. (États-Unis)

- Magellan Technology Pty Ltd (Australie)

- Biolog-id (France)

- Société hémonétique (États-Unis)

- Stanley Healthcare (États-Unis)

- Mobile Aspects Inc. (États-Unis)

- ID nordique Oyj (Finlande)

- Grifols S.A. (Espagne)

- Fresenius Kabi AG (Allemagne)

Derniers développements dans le marché des systèmes de surveillance du sang d'identification par radiofréquence (RFID)

- En mars 2026, Zebra Technologies Corporation a annoncé le lancement de sa nouvelle plateforme RFID pour les soins de santé conçue spécifiquement pour le suivi des produits sanguins et la surveillance de la chaîne du froid. La nouvelle plateforme intègre des capacités de détection de température améliorées, une plage de lecture étendue et une intégration transparente avec les systèmes d'information hospitaliers, permettant une visibilité en temps réel dans les chaînes d'approvisionnement en sang.

- En janvier 2026, Biolog-id a annoncé l'expansion du déploiement de sa solution de suivi du sang RFID dans 15 nouveaux réseaux hospitaliers en Europe et en Asie-Pacifique, reflétant la demande croissante de solutions automatisées de gestion du sang et de capacités de conformité réglementaire.

- En novembre 2025, Impinj Inc. a introduit sa puce RAIN RFID optimisée pour les applications de soins de santé, avec une sensibilité améliorée et un facteur de forme plus petit adapté à l'intégration dans les étiquettes des sacs sanguins. La nouvelle puce permet un suivi plus fiable dans des environnements de stockage à froid difficiles.

- En septembre 2025, Terso Solutions Inc. a annoncé un partenariat stratégique avec une importante organisation de banques de sang des États-Unis afin de mettre en place un suivi complet de la RFID dans les opérations de collecte, de traitement et de distribution. La mise en œuvre couvre plus de 200 sites de collecte et 50 centres de distribution.

- En juillet 2025, Haemonetics Corporation a lancé une plateforme intégrée de gestion du sang intégrant le suivi RFID, l'analyse d'optimisation des stocks et les capacités de déclaration de conformité réglementaire. La plateforme est conçue pour réduire le gaspillage de produits sanguins et améliorer la sécurité transfusionnelle dans les centres hospitaliers de sang.

- En mai 2025, Honeywell International Inc. a annoncé la sortie de ses lecteurs RFID de nouvelle génération offrant des performances améliorées dans les environnements de stockage du froid et des capacités d'intégration améliorées avec les systèmes de gestion de l'information de laboratoire.

- En février 2025, Stanley Healthcare a élargi son portefeuille de solutions de recherche d'actifs et de sang basées sur la RFID grâce à l'acquisition d'une entreprise spécialisée dans l'IoT, renforçant ses capacités dans les services de localisation en temps réel et la surveillance de la température.

- En octobre 2024, Griffols S.A. a annoncé la mise en place d'un suivi RFID dans son réseau de collecte de plasma aux États-Unis, permettant une traçabilité complète de l'enregistrement des donneurs par la distribution des produits.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.