Global Radiology Services Market

Taille du marché en milliards USD

TCAC :

%

USD

2.34 Billion

USD

10.63 Billion

2024

2032

USD

2.34 Billion

USD

10.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 10.63 Billion | |

| % | |

|

Segmentation du marché mondial des services de radiologie, par type (produits et services), procédure (conventionnelle et numérique), âge des patients (adultes et enfants), type de rayonnement (radiologie diagnostique et interventionnelle), application (cardiovasculaire, oncologie, gynécologie, neurologie, urologie, dentaire, pelvienne et abdominale, musculo-squelettique et autres), utilisateurs finaux (hôpitaux, centres ambulatoires, centres de diagnostic, cliniques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services de radiologie

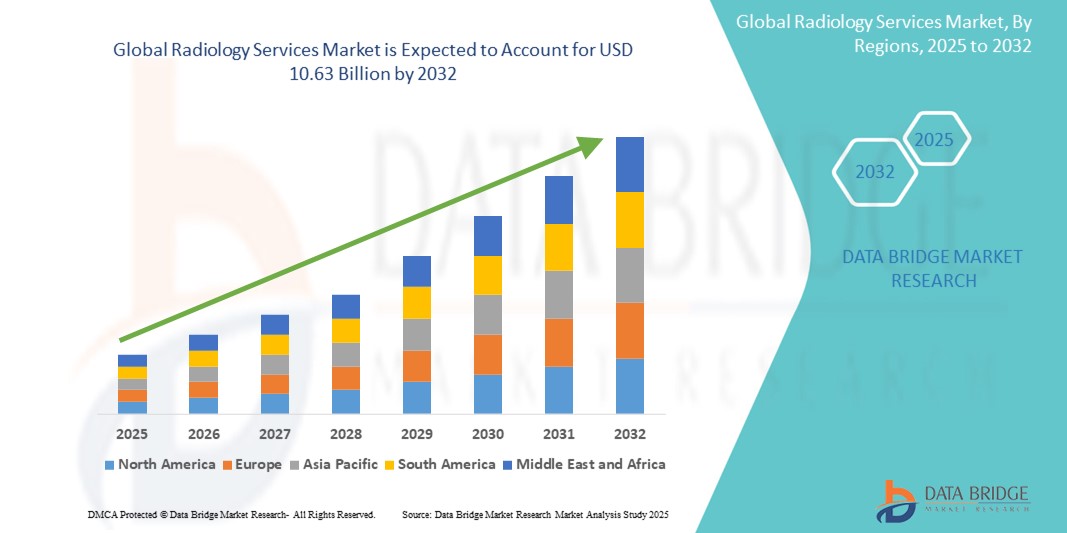

- La taille du marché mondial des services de radiologie était évaluée à 2,34 milliards USD en 2024 et devrait atteindre 10,63 milliards USD d'ici 2032 , à un TCAC de 20,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande croissante de diagnostics précoces et précis, les progrès des technologies d’imagerie et l’adoption croissante des services de téléradiologie dans le monde entier.

Analyse du marché des services de radiologie

- Le marché actuel des services de radiologie progresse régulièrement en raison de l'intégration croissante des flux de travail d'imagerie numérique qui améliorent la vitesse, la précision et l'accessibilité des interprétations diagnostiques dans les systèmes de santé.

- L'analyse du marché met en évidence une évolution constante vers des plateformes d'imagerie centralisées où, par exemple, les outils de radiologie basés sur le cloud permettent une collaboration transparente entre les spécialistes, garantissant des délais d'exécution plus rapides et de meilleurs résultats pour les patients.

- L'Amérique du Nord domine le marché des services de radiologie avec la plus grande part de revenus de 38,14 % en 2024, en raison d'une solide infrastructure de soins de santé qui soutient l'adoption rapide de technologies d'imagerie diagnostique avancées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des services de radiologie au cours de la période de prévision en raison de l'expansion rapide des infrastructures de santé, de l'augmentation du tourisme médical et de la charge croissante des maladies chroniques.

- Le segment des pênes dormants domine le marché avec 43,2 % de chiffre d'affaires en 2025, grâce à son application répandue dans la détection des maladies, le suivi des traitements et la planification préopératoire. Les professionnels de santé font régulièrement appel à des techniques d'imagerie diagnostique telles que l'imagerie par résonance magnétique et la tomodensitométrie pour leur précision, leur caractère non invasif et leur connaissance en temps réel des structures internes du corps.

Portée du rapport et segmentation du marché des services de radiologie

|

Attributs |

Informations clés sur le marché des services de radiologie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des services de radiologie

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

- Le marché des services de radiologie évolue progressivement vers des systèmes d'imagerie basés sur le cloud qui rationalisent l'accès aux données et leur partage sur les réseaux de soins de santé.

- Ces plateformes prennent en charge les diagnostics à distance, permettant aux radiologues d'évaluer les résultats d'imagerie à partir de divers emplacements sans délai.

- L'intégration dans le cloud permet des mises à jour transparentes, une évolutivité facile et une dépendance réduite à l'infrastructure physique dans les centres d'imagerie

- Par exemple, de nombreux hôpitaux utilisent désormais des tableaux de bord cloud centralisés qui synchronisent les données d'imagerie des patients en temps réel avec des appareils spécialisés pour des consultations plus rapides.

- En conclusion, cette tendance continue non seulement modernise les flux de travail en radiologie, mais renforce également une prise de décision plus rapide et une meilleure coordination dans les parcours de traitement des patients.

Dynamique du marché des services de radiologie

Conducteur

« Besoin croissant de détection précoce des maladies par imagerie »

- La demande croissante de diagnostics précoces et précis stimule la croissance des services de radiologie, car l'imagerie joue un rôle crucial dans la détection de maladies chroniques telles que le cancer et les maladies cardiovasculaires à des stades traitables.

- Les technologies d'imagerie médicale telles que l'imagerie par résonance magnétique et la tomodensitométrie sont de plus en plus utilisées pour surveiller la progression de la maladie et aider à la planification thérapeutique pour des ajustements de traitement en temps réel.

- Par exemple, les hôpitaux effectuent désormais des tomodensitométries à faible dose de routine pour la détection précoce du cancer du poumon chez les patients à haut risque dans le cadre de programmes de dépistage standard.

- L'évolution vers des soins de santé préventifs et des diagnostics plus rapides a conduit de nombreux centres de diagnostic à adopter des systèmes d'imagerie haute résolution dotés de capacités 3D qui améliorent la précision du diagnostic.

- En conclusion, à mesure que les établissements de santé investissent dans l’infrastructure numérique et les mises à niveau de l’imagerie, la demande de radiologues qualifiés augmente et les services de radiologie deviennent un élément fondamental pour améliorer la survie des patients et réduire les coûts globaux des soins.

Retenue/Défi

« Coûts opérationnels élevés et exigences en matière d'infrastructures »

- L’un des principaux défis du marché des services de radiologie est le coût élevé de l’acquisition et de la maintenance des systèmes d’imagerie avancés tels que l’imagerie par résonance magnétique et la tomodensitométrie, qui nécessitent un étalonnage régulier et des mises à niveau logicielles.

- Les centres de diagnostic de taille moyenne et petite ont du mal à faire face à ces dépenses car ils doivent également investir dans des professionnels qualifiés, notamment des radiologues, des techniciens en imagerie et du personnel informatique pour gérer les opérations.

- Par exemple, les cliniques de diagnostic privées retardent souvent les mises à niveau vers des technologies d'imagerie plus récentes en raison du fardeau financier cumulé des équipements, des systèmes de stockage numérique et du respect des réglementations médicales.

- La consommation d'énergie est une autre préoccupation, car les grandes machines d'imagerie nécessitent une puissance importante et les temps d'arrêt imprévus pendant la maintenance peuvent entraîner une perte de revenus dans les installations très fréquentées.

- En conclusion, l'incapacité de nombreux prestataires de soins de santé en développement à adopter ou à étendre les services de radiologie en raison de ressources limitées et de structures de remboursement continue de ralentir la pénétration globale du marché malgré la demande croissante d'imagerie diagnostique.

Portée du marché des services de radiologie

Le marché est segmenté en fonction du type, de la procédure, de l’âge du patient, du type de rayonnement, de l’application et des utilisateurs finaux.

- Par type

Le marché des services de radiologie est segmenté en produits et services. Le segment des pênes dormants domine le marché avec une part de chiffre d'affaires de 43,2 % en 2025, grâce à son application généralisée dans la détection des maladies, le suivi des traitements et la planification préopératoire. Les professionnels de santé font régulièrement appel à des techniques d'imagerie diagnostique telles que l'imagerie par résonance magnétique et la tomodensitométrie pour leur précision, leur caractère non invasif et leur connaissance en temps réel des structures internes du corps. Ce segment bénéficie également des avancées technologiques continues et de son intégration croissante dans les protocoles de soins préventifs habituels.

Le segment de la téléradiologie devrait connaître la croissance la plus rapide, soit 23,4 % entre 2025 et 2032, alimentée par la demande croissante de services de diagnostic à distance et la pénurie mondiale de radiologues spécialisés. La téléradiologie permet une interprétation rapide des examens d'imagerie dans des lieux géographiquement dispersés, améliorant ainsi l'accès à l'expertise radiologique, notamment dans les zones rurales et mal desservies.

- Par procédure

En fonction des procédures, le marché des services de radiologie est segmenté en deux catégories : conventionnelle et numérique. Le Wi-Fi représentait la plus grande part de marché en 2025, grâce à la transition croissante vers des systèmes d'imagerie entièrement numériques offrant des résultats haute résolution et des capacités de partage instantané des données. La radiologie numérique simplifie les flux de travail en permettant une acquisition d'images plus rapide, un stockage simplifié et une intégration transparente aux dossiers médicaux électroniques, ce qui en fait le choix privilégié des établissements de santé modernes soucieux d'efficacité et de précision.

Le segment conventionnel devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à sa pertinence continue dans les environnements aux ressources limitées où l'infrastructure numérique est encore en développement. La radiologie conventionnelle reste utilisée en raison de son coût initial plus faible et de sa familiarité avec les praticiens des petites cliniques et des centres de santé ruraux.

- Par âge du patient

En fonction de l'âge des patients, le marché des services de radiologie est segmenté entre adultes et enfants. Le déverrouillage par smartphone a représenté la plus grande part de marché en 2025, en raison de la prévalence accrue de maladies chroniques telles que les troubles cardiovasculaires, le cancer et les affections orthopédiques chez la population adulte. Les adultes subissent fréquemment des examens d'imagerie diagnostique et interventionnelle pour les dépistages de routine, le suivi postopératoire et la prise en charge à long terme de leur maladie, ce qui en fait les principaux utilisateurs des services de radiologie en milieu clinique.

Le segment pédiatrique devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, favorisé par l'importance croissante accordée au diagnostic précoce et aux techniques d'imagerie spécialisées adaptées aux enfants. La radiologie pédiatrique privilégie l'imagerie à faible dose et les procédures adaptées aux enfants afin de minimiser l'exposition aux radiations et l'inconfort.

- Par type de rayonnement

Selon le type de rayonnement, le marché des services de radiologie est segmenté en radiologie diagnostique et radiologie interventionnelle. Le segment résidentiel a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'utilisation généralisée de techniques d'imagerie telles que la tomodensitométrie, l'imagerie par résonance magnétique et l'échographie pour le dépistage systématique, la détection des maladies et la planification des traitements. Le besoin croissant de méthodes de diagnostic non invasives dans les établissements de santé contribue à la forte demande de ce segment et à son intégration dans les flux de travail cliniques standard.

Le segment de la radiologie interventionnelle devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la préférence croissante pour les procédures mini-invasives qui réduisent le temps de récupération et les coûts de santé. Les techniques de radiologie interventionnelle, telles que les biopsies guidées par imagerie, l'angioplastie et les thérapies par cathéter, gagnent du terrain, tant en ambulatoire qu'en hospitalisation.

- Par application

En fonction des applications, le marché des services de radiologie est segmenté en cardiovasculaire, oncologie, gynécologie, neurologie, urologie, dentisterie, pelvienne et abdominale, musculo-squelettique, etc. Le segment résidentiel a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'utilisation croissante de l'imagerie diagnostique pour la détection précoce du cancer, la stadification et l'évaluation de la réponse au traitement. Les techniques d'imagerie telles que la tomodensitométrie et l'imagerie par résonance magnétique jouent un rôle essentiel dans les parcours de soins contre le cancer, permettant une intervention rapide et des stratégies thérapeutiques personnalisées.

Le secteur de la neurologie devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par l'incidence croissante de troubles neurologiques tels que les accidents vasculaires cérébraux, l'épilepsie et les maladies neurodégénératives. L'imagerie neurologique, notamment l'imagerie par résonance magnétique et la tomographie par émission de positons, est de plus en plus utilisée pour la cartographie cérébrale en temps réel et le suivi de la progression des maladies.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des services de radiologie est segmenté en hôpitaux, centres ambulatoires, centres de diagnostic, cliniques et autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, soit 52,07 % en 2024, grâce à un volume important de patients, des infrastructures de pointe et la disponibilité de services d'imagerie internes capables de prendre en charge un large éventail d'interventions radiologiques. Les hôpitaux dépendent fortement de la radiologie pour les diagnostics complets, la planification chirurgicale et les soins d'urgence, ce qui en fait des plateformes centrales pour les services d'imagerie.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la préférence croissante pour des services d'imagerie rentables et accessibles en dehors des structures hospitalières traditionnelles. Ces centres sont souvent spécialisés dans les modalités d'imagerie à forte demande et offrent des délais de traitement des rapports plus courts.

Analyse régionale du marché des services de radiologie

- L'Amérique du Nord domine le marché des services de radiologie avec la plus grande part de revenus de 38,14 % en 2024, grâce à une solide infrastructure de soins de santé qui soutient l'adoption rapide de technologies avancées d'imagerie diagnostique.

- La présence de grands fournisseurs de services de radiologie et d'innovateurs technologiques garantit des mises à niveau et une intégration continues des systèmes d'imagerie dans les hôpitaux et les centres de diagnostic.

- Une forte sensibilisation des patients et des cliniciens aux avantages d’un diagnostic précoce encourage l’utilisation systématique des services d’imagerie dans les milieux ambulatoires et hospitaliers, répondant ainsi à la demande continue de services de radiologie.

Aperçu du marché des services de radiologie aux États-Unis

Le marché américain des services de radiologie a capturé la plus grande part de revenus de 39,14 % en Amérique du Nord en 2025, alimenté par l'adoption généralisée de technologies de diagnostic avancées et une forte présence d'infrastructures de soins de santé bien établies. Les dépenses de santé élevées, la sensibilisation croissante aux soins préventifs et une couverture d'assurance solide contribuent de manière significative à la demande de services de radiologie. L'intégration de l'intelligence artificielle dans l'imagerie et l'expansion des réseaux de téléradiologie améliorent encore la prestation de services et les résultats des patients à travers le pays.

Aperçu du marché européen des services de radiologie

Le marché européen des services de radiologie devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'augmentation du financement des soins de santé, la transformation numérique des hôpitaux et les efforts de rationalisation des flux de travail diagnostiques. La demande croissante de dépistage précoce des maladies et le vieillissement de la population dans de nombreux pays européens stimulent le recours à la radiologie diagnostique et interventionnelle. La région connaît des investissements importants dans les systèmes PAC et le diagnostic à distance, contribuant ainsi à améliorer l'accessibilité et l'efficacité des services de radiologie.

Aperçu du marché des services de radiologie au Royaume-Uni

Le marché britannique des services de radiologie devrait connaître une croissance significative au cours de la période de prévision, portée par les plans de modernisation du Service national de santé (NHS) et l'importance croissante accordée au diagnostic précoce. L'augmentation des demandes d'examens d'imagerie, ainsi que le recours croissant à la tomodensitométrie et à l'imagerie par résonance magnétique (IRM) dans les examens de routine, soutiennent la croissance du marché. Les initiatives gouvernementales visant à résorber les retards diagnostiques et à investir dans les capacités d'imagerie numérique influencent également cette expansion.

Aperçu du marché allemand des services de radiologie

Le marché allemand des services de radiologie devrait connaître une croissance à un taux de croissance annuel composé (TCAC) considérable au cours de la période de prévision, soutenu par une forte innovation technologique, une infrastructure numérique et un niveau élevé de soins médicaux. L'accent mis par l'Allemagne sur des soins de santé axés sur la valeur et la précision des diagnostics en temps réel a entraîné une demande croissante de plateformes d'imagerie automatisées et d'intégration d'analyses de données. L'accent continu mis sur la réduction des séjours hospitaliers et l'amélioration de la qualité des soins ambulatoires favorise l'adoption de solutions radiologiques performantes.

Aperçu du marché des services de radiologie en Asie-Pacifique

Le marché des services de radiologie en Asie-Pacifique devrait connaître sa plus forte croissance en 2025, porté par l'expansion rapide des infrastructures de santé, l'essor du tourisme médical et la charge croissante des maladies chroniques. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans les capacités de diagnostic et la transformation numérique de la santé. De plus, les initiatives gouvernementales en faveur de la couverture maladie universelle et des programmes de dépistage précoce stimulent la demande de services de radiologie en zones urbaines et semi-urbaines.

Aperçu du marché des services de radiologie au Japon

Le marché japonais des services de radiologie connaît un essor considérable grâce à son système de santé avancé, au vieillissement rapide de sa population et à l'importance accordée aux diagnostics de précision. La forte demande d'outils d'imagerie non invasifs, ainsi que l'intégration croissante de l'intelligence artificielle et de la robotique en radiologie, accélèrent la croissance du marché. L'engagement du Japon en faveur du dépistage précoce des maladies et du suivi médical par le biais de bilans de santé annuels garantit l'utilisation continue de modalités d'imagerie avancées.

Aperçu du marché chinois des services de radiologie

Le marché chinois des services de radiologie représentait la plus grande part de revenus du marché en Asie-Pacifique en 2025, grâce à des réformes massives des soins de santé, à une population de classe moyenne croissante et à des investissements importants dans les infrastructures hospitalières. Alors que le pays continue de numériser son système de santé, l'adoption de technologies d'imagerie avancées telles que l'imagerie par résonance magnétique et la tomodensitométrie se développe. Les capacités de fabrication locales et le soutien gouvernemental favorable améliorent encore la disponibilité et l'accessibilité des services de radiologie dans les zones métropolitaines et rurales.

Part de marché des services de radiologie

Le secteur des services de radiologie est principalement dirigé par des entreprises bien établies, notamment :

- Hitachi, Ltd. (Japon)

- Siemens (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- GENERAL ELECTRIC (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Aspect Imaging Ltd. (Israël)

- Bruker (États-Unis)

- AURORA HEALTHCARE US CORP (États-Unis)

- FONAR Corp. (États-Unis)

- ESAOTE SPA (Italie)

- Neusoft Corporation (Chine)

- TOSHIBA CORPORATION (Japon)

- Sanrad Medical Systems Private Limited (Inde)

- FUJIFILM Holdings Corporation (Japon)

- ONEX Corporation (Canada)

- Hologic, Inc., (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd., (Chine)

- Quality Electrodynamics, LLC (États-Unis)

- Shenzhen Anke High-tech Co., Ltd., (Chine)

- Magritek (Allemagne)

Derniers développements sur le marché mondial des services de radiologie

- En novembre 2023, GE HealthCare a lancé une nouvelle suite d'IA lors du RSNA 2023, le congrès annuel de radiologie et d'imagerie médicale qui s'est tenu à Chicago. Ce nouveau produit, baptisé MyBreastAI, vise à optimiser les flux de travail des radiologues et à améliorer la détection précoce du cancer du sein chez les patientes.

- En juin 2023, SimonMed Imaging, l'un des plus grands fournisseurs d'imagerie médicale ambulatoire et cabinets de radiologie aux États-Unis, a annoncé le lancement de simonONE, offrant un dépistage par IRM du corps entier abordable, rapide et non invasif directement aux patients.

- En novembre 2023, MCRA, une importante organisation de recherche clinique (CRO) indépendante et privée, et cabinet de conseil spécialisé dans les dispositifs médicaux, les diagnostics et les produits biologiques, a annoncé l'inauguration de son centre d'IA et d'imagerie. Ce centre, le premier du genre, proposait une solution intégrée, supervisée par d'anciens spécialistes de l'imagerie de la FDA, couvrant l'ensemble du cycle de vie des dispositifs médicaux.

- En août 2021, Amazon Web Services, filiale d'Amazon qui fournit des plateformes de cloud computing et des API à la demande, s'est associée à GE Healthcare. Les deux entreprises collaboreront pour fournir aux hôpitaux et aux prestataires de soins de santé des solutions d'IA et d'imagerie cloud, ainsi que des données cliniques et opérationnelles.

- En juin 2021, Royal Philips a conclu un partenariat avec Akumin, un important fournisseur de services d'imagerie diagnostique ambulatoire. Dans le cadre de ce partenariat, le nouveau centre de commandement des opérations radiologiques de Philips sera déployé dans les centres d'imagerie ambulatoire d'Akumin, et les normes cliniques pour les modalités d'imagerie IRM et CT d'Akumin seront élaborées conjointement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.