Global Railway Cybersecurity Market

Taille du marché en milliards USD

TCAC :

%

USD

7.50 Billion

USD

20.22 Billion

2024

2032

USD

7.50 Billion

USD

20.22 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 20.22 Billion | |

| % | |

|

Par composant (solutions, services), type de sécurité (sécurité réseau, sécurité des applications, protection des données, sécurité des terminaux, administration système, autres), type (infrastructure, embarqué), application (trains de voyageurs, trains de marchandises, transports urbains, trains à grande vitesse, autres), technologie (basée sur l'IA, l'IoT, le cloud, la blockchain, autres), utilisateur final (chemins de fer publics, opérateurs ferroviaires privés, autorités de transport public, autres) et canal de vente (vente directe, distributeurs, vente au détail en ligne) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la cybersécurité ferroviaire

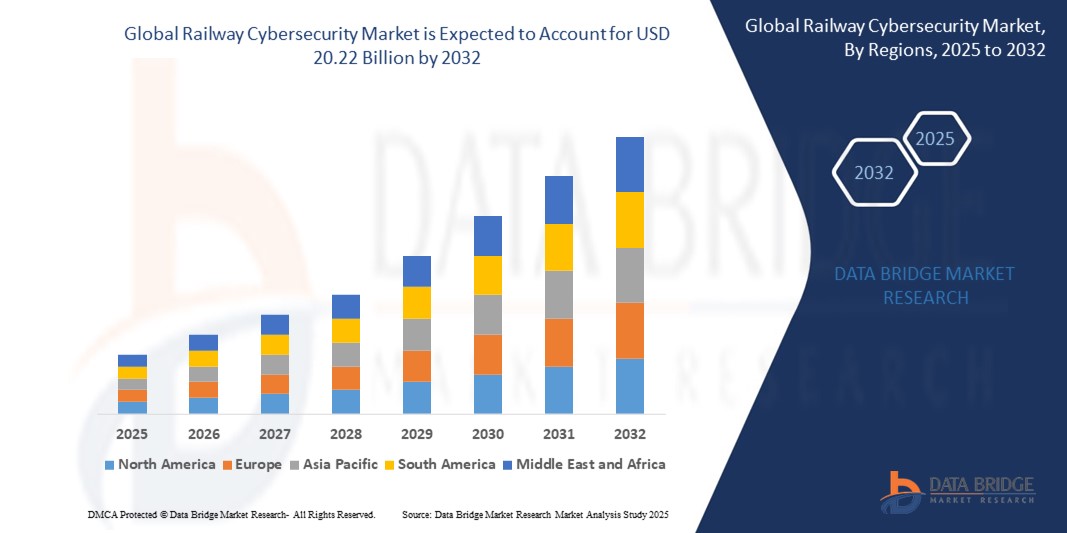

- La taille du marché mondial de la cybersécurité ferroviaire était évaluée à 7,50 milliards USD en 2024 et devrait atteindre 20,22 milliards USD d'ici 2032 , à un TCAC de 13,2 % au cours de la période de prévision.

- Cette croissance est portée par la numérisation rapide des systèmes ferroviaires, l'augmentation des cybermenaces ciblant les infrastructures critiques et l'adoption mondiale des technologies IoT et IA dans les opérations ferroviaires. L'essor des initiatives ferroviaires intelligentes et des réseaux ferroviaires à grande vitesse accélère encore l'expansion du marché.

- Les progrès des technologies de cybersécurité, notamment la détection des menaces basée sur l’IA et la blockchain pour l’échange sécurisé de données, associés aux réglementations gouvernementales imposant des mesures de sécurité robustes, propulsent la croissance du marché, en particulier dans les régions dotées d’infrastructures ferroviaires avancées.

Analyse du marché de la cybersécurité ferroviaire

- Les solutions de cybersécurité ferroviaire protègent les systèmes numériques, les réseaux et les données contre les cyberattaques, garantissant ainsi la sécurité et la fiabilité des opérations ferroviaires. Ces solutions, comprenant des pare-feu, des systèmes de détection d'intrusion et de chiffrement, sont essentielles au contrôle des trains, à la signalisation, aux systèmes d'information voyageurs et aux plateformes de billetterie.

- Le marché est stimulé par l'expansion mondiale des réseaux ferroviaires, le réseau ferroviaire à grande vitesse chinois atteignant 46 000 km en 2023, ce qui stimule la demande de cybersécurité dans les infrastructures numériques. Le marché de l'IoT dans les transports, évalué à 120 milliards de dollars en 2023, stimule la demande de systèmes connectés sécurisés.

- L'adoption de technologies avancées comme l'IA et les plateformes cloud renforce les capacités de cybersécurité, offrant une détection des menaces en temps réel pour les opérations ferroviaires. L'essor des trains autonomes, nécessitant une communication sécurisée pour les systèmes de type V2X, est un moteur de croissance essentiel.

- La région Asie-Pacifique domine le marché mondial de la cybersécurité ferroviaire, avec une part de chiffre d'affaires de 35,0 % en 2024, portée par une urbanisation rapide, des investissements dans le train à grande vitesse et la présence d'acteurs clés en Chine, au Japon et en Inde. La Chine domine le marché grâce à son importante infrastructure ferroviaire numérique.

- L’Amérique du Nord devrait connaître le taux de croissance le plus rapide, avec un TCAC prévu de 14,5 % de 2025 à 2032, propulsé par des réglementations strictes, une augmentation des cyberattaques et des investissements importants en R&D aux États-Unis et au Canada.

- Parmi les composants, le segment des solutions détenait la plus grande part de marché de 63,0 % en 2024, évaluée à 4,73 milliards USD, en raison de son rôle essentiel dans la gestion des risques et la détection des menaces pour l'infrastructure ferroviaire, garantissant la continuité opérationnelle.

Portée du rapport et segmentation du marché de la cybersécurité ferroviaire

|

Attributs |

Informations clés sur le marché de la cybersécurité ferroviaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la cybersécurité ferroviaire

« Progrès en matière d'IA, de sécurité du cloud et d'intégration de l'IoT »

- Une tendance importante sur le marché mondial de la cybersécurité ferroviaire est l'adoption généralisée de solutions de sécurité basées sur l'IA, avec plus de 60 % des nouveaux déploiements en 2023 et 2024 exploitant l'IA pour la détection des menaces en temps réel, améliorant ainsi la résilience du système ferroviaire.

- L'intégration de plateformes de sécurité basées sur le cloud, offrant évolutivité et surveillance en temps réel, gagne du terrain, avec plus de 35 % des nouvelles solutions de cybersécurité en 2024 utilisant le cloud pour les applications ferroviaires de passagers et de fret.

- La miniaturisation du matériel de cybersécurité, portée par les progrès des technologies IoT, étend leur utilisation dans les systèmes embarqués, avec 30 % des nouvelles solutions conçues pour des applications ferroviaires compactes.

- L’essor de la sécurité basée sur la blockchain améliore l’intégrité des données, permettant un échange sécurisé de données pour la billetterie et la signalisation, avec des taux d’adoption augmentant de 20 % dans les secteurs du train à grande vitesse et du transport urbain.

- L'accent croissant mis sur les conceptions de cybersécurité économes en énergie, en particulier pour les systèmes embarqués alimentés par batterie, s'aligne sur les objectifs de durabilité, avec plus de 25 % des nouvelles solutions en 2024 présentant une faible consommation d'énergie.

- La croissance des canaux de distribution en ligne transforme l’accès au marché, les ventes en ligne de solutions de cybersécurité augmentant de 15 % par an, tirées par les plateformes de commerce électronique pour les opérateurs et développeurs ferroviaires.

Dynamique du marché de la cybersécurité ferroviaire

Conducteur

« Numérisation, cybermenaces et initiatives ferroviaires intelligentes »

- L’expansion mondiale des systèmes ferroviaires numériques, avec plus de 160 000 km de réseaux ferroviaires rien qu’en Chine d’ici 2023, est un moteur essentiel, augmentant la demande de solutions de cybersécurité dans les systèmes de signalisation et de contrôle.

- La prolifération des cyberattaques, avec une augmentation de 40 % des incidents dans le secteur ferroviaire au cours des cinq dernières années, stimule la demande de solutions telles que la détection d'intrusion et la protection des données dans les trains de voyageurs et de marchandises.

- L’essor des initiatives ferroviaires intelligentes, avec des dépenses mondiales dans les villes intelligentes atteignant 189 milliards de dollars en 2023, stimule la demande de cybersécurité dans les systèmes d’information des passagers, la billetterie et la gestion du trafic.

- L’augmentation des investissements dans le train à grande vitesse, dont les dépenses mondiales devraient atteindre 800 milliards de dollars d’ici 2026, stimule la demande d’infrastructures numériques sécurisées dans des pays comme la Chine et le Japon.

- La croissance du nombre de passagers, avec plus de 1,5 milliard de passagers ferroviaires en Asie-Pacifique en 2023, alimente la demande de systèmes d'information passagers et de plateformes de billetterie sécurisés.

- Les réglementations gouvernementales, telles que la directive NIS2 de l'UE et les mandats de cybersécurité de la TSA américaine, favorisent le développement de la cybersécurité ferroviaire, soutenant la croissance du marché grâce à des incitations à la conformité.

Retenue/Défi

« Coûts élevés, pénurie de compétences et problèmes d'interopérabilité »

- Le coût élevé des solutions de cybersécurité avancées, en particulier celles utilisant l’IA et les technologies cloud, constitue un défi à leur adoption sur les marchés sensibles aux coûts, limitant l’évolutivité pour les petits opérateurs ferroviaires.

- Les perturbations de la chaîne d’approvisionnement, notamment les pénuries de semi-conducteurs et les tensions géopolitiques, ont eu un impact sur la production de solutions de cybersécurité, entraînant des retards et une augmentation des coûts, la pandémie de COVID-19 exacerbant les contraintes.

- Les complexités techniques de la conception et de l’intégration de la cybersécurité pour les systèmes ferroviaires interconnectés nécessitent une expertise spécialisée, ce qui augmente les coûts de développement et les délais de mise sur le marché.

- Les exigences réglementaires strictes, telles que les normes ISA/IEC 62443 et les certifications de cybersécurité de l'UE, augmentent les coûts de conformité et la complexité pour les fournisseurs de solutions.

- La pénurie de compétences en matière d’expertise en cybersécurité, avec un déficit mondial de 4 millions de professionnels en 2023, constitue un défi pour les opérateurs ferroviaires, en particulier dans les régions en développement.

- Le besoin d’innovation continue pour répondre aux cybermenaces en constante évolution, associé à l’obsolescence technologique rapide, crée une pression sur les fournisseurs pour qu’ils investissent massivement dans la R&D, limitant ainsi la rentabilité des petits acteurs.

Portée du marché de la cybersécurité ferroviaire

Le marché mondial de la cybersécurité ferroviaire est segmenté en fonction du composant, du type de sécurité, du type, de l'application, de la technologie, de l'utilisateur final et du canal de vente.

- Par type de produit

Sur la base des composants, le marché est segmenté en solutions et services. Le segment des solutions a dominé le marché avec une part de chiffre d'affaires de 63,0 % en 2024, évaluée à 4,73 milliards de dollars, grâce à son rôle essentiel dans la détection des menaces et la gestion des risques pour les systèmes ferroviaires.

Le segment des services devrait connaître le TCAC le plus rapide de 14,8 % entre 2025 et 2032, alimenté par la demande de services de mise en œuvre et de maintenance.

- Par type de communication

En fonction du type de sécurité, le marché est segmenté en sécurité des réseaux, sécurité des applications, protection des données, sécurité des terminaux et administration système, entre autres. Le segment de la sécurité des réseaux détenait la plus grande part de chiffre d'affaires du marché, soit 32,0 % en 2024, grâce à son rôle dans la sécurisation des réseaux de communication ferroviaire.

Le segment de la protection des données devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par l'augmentation des violations de données.

- Par type de véhicule

En fonction du type de marché, le marché est segmenté en infrastructures et en véhicules embarqués. Le segment des infrastructures représentait la plus grande part de chiffre d'affaires du marché, soit 62,0 % en 2024, grâce à la numérisation des systèmes de signalisation et de contrôle.

Le segment embarqué devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par des systèmes embarqués avancés.

- Par application

En fonction des applications, le marché est segmenté en trains de voyageurs, trains de marchandises, transports urbains, trains à grande vitesse, etc. Le segment des trains de voyageurs représentait la plus grande part de chiffre d'affaires du marché, soit 38,5 % en 2024, grâce à une forte fréquentation et aux systèmes d'information voyageurs.

Le segment du train à grande vitesse devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par l’expansion ferroviaire mondiale.

- Par canal de vente

En fonction des canaux de vente, le marché est segmenté en ventes directes, distributeurs et commerce en ligne. Le segment des ventes directes détenait la plus grande part de marché (58,6 %) en 2024, grâce aux contrats B2B avec les opérateurs ferroviaires.

Le segment de la vente au détail en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la croissance du commerce électronique pour les petits fournisseurs.

- Par technologie

Sur le plan technologique, le marché est segmenté en technologies basées sur l'IA, l'IoT, le cloud, la blockchain, etc. Le segment cloud détenait une part significative en 2024, grâce à son évolutivité et à ses capacités de surveillance en temps réel. Ce segment devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à son adoption dans les systèmes ferroviaires intelligents.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en compagnies ferroviaires publiques, opérateurs ferroviaires privés, autorités de transport public et autres. Le segment des compagnies ferroviaires publiques a dominé avec une part de revenus de 48,2 % en 2024, grâce à des investissements importants dans les infrastructures ferroviaires.

Le segment des autorités de transport public devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la numérisation du transport urbain.

Analyse régionale du marché de la cybersécurité ferroviaire

Amérique du Nord

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé, soit environ 14,5 % entre 2025 et 2032, grâce à une réglementation stricte, à un nombre élevé de cyberattaques et à des investissements en R&D. Les États-Unis représentaient 82,4 % du marché régional en 2024, soutenus par les mandats de la TSA et une forte demande de systèmes ferroviaires sécurisés.

Aperçu du marché de la cybersécurité ferroviaire aux États-Unis

Les États-Unis devraient dominer le marché nord-américain, grâce à leur leadership en matière de numérisation ferroviaire, de projets de trains à grande vitesse et d'innovation en matière de cybersécurité. L'adoption de solutions basées sur l'IA, associée à des acteurs comme Cisco et IBM, soutient la croissance du marché.

Aperçu du marché européen de la cybersécurité ferroviaire

L'Europe a représenté une part significative en 2024, grâce à l'accent mis sur les initiatives ferroviaires intelligentes et à une réglementation stricte. Des pays comme l'Allemagne, le Royaume-Uni et la France y contribuent largement, leur croissance étant alimentée par l'adoption de la cybersécurité dans les trains à grande vitesse et les transports urbains.

Aperçu du marché britannique de la cybersécurité ferroviaire

Le Royaume-Uni devrait connaître une croissance soutenue, portée par son secteur ferroviaire dynamique et ses investissements dans la cybersécurité pour des systèmes ferroviaires intelligents. Les initiatives gouvernementales, comme l'accord sur le secteur ferroviaire britannique, stimulent la demande d'infrastructures sécurisées.

Aperçu du marché allemand de la cybersécurité ferroviaire

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, porté par son leadership dans la fabrication ferroviaire et la numérisation. L'adoption de la cybersécurité dans les trains à grande vitesse, soutenue par des acteurs comme Siemens AG, stimule l'expansion du marché.

Aperçu du marché de la cybersécurité ferroviaire en Asie-Pacifique

L'Asie-Pacifique a dominé le marché mondial de la cybersécurité ferroviaire avec une part de chiffre d'affaires de 35,0 % en 2024, portée par la solidité de son écosystème ferroviaire, ses investissements dans le train à grande vitesse et ses importants efforts de numérisation. Le segment des trains de voyageurs a représenté la plus grande part d'applications en 2024, avec 42,1 %, grâce à une forte fréquentation. Le segment du train à grande vitesse devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'expansion du réseau ferroviaire.

Aperçu du marché de la cybersécurité ferroviaire au Japon

Le marché japonais connaît une croissance TCAC remarquable, portée par son secteur ferroviaire de pointe et son engagement en faveur de la cybersécurité basée sur l'IA et l'IoT. La présence d'acteurs clés comme Hitachi et les investissements dans le train à grande vitesse stimulent la croissance du marché.

Aperçu du marché chinois de la cybersécurité ferroviaire

En 2024, la Chine a accaparé la plus grande part de revenus en Asie-Pacifique, soit 45,6 %, grâce à son leadership dans le domaine du train à grande vitesse, avec plus de 46 000 km de voies ferrées, et à un écosystème ferroviaire numérique florissant. Des initiatives gouvernementales, comme le 14e Plan quinquennal, soutiennent le développement de la cybersécurité par le biais de financements en R&D et d'incitations en matière d'infrastructures.

Part de marché de la cybersécurité ferroviaire

Le secteur de la cybersécurité ferroviaire est principalement dirigé par des entreprises bien établies, notamment :

- Groupe Thales (France)

- Siemens AG (Allemagne)

- Alstom (France)

- Nokia Networks (Finlande)

- Cisco Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Hitachi, Ltd. (Japon)

- Cylus Ltd. (Israël)

- Cervello (Israël)

- Bombardier (Canada)

- General Electric (États-Unis)

- Toshiba Corporation (Japon)

- ABB (Suisse)

- Raytheon Technologies Corporation (États-Unis)

- TDK Corporation (Japon)

Derniers développements sur le marché mondial de la cybersécurité ferroviaire

- En mars 2023, le groupe Thales a lancé une nouvelle plateforme de cybersécurité basée sur l'IA, spécialement conçue pour les systèmes de signalisation ferroviaire. Cette plateforme innovante s'appuie sur des algorithmes avancés d'intelligence artificielle pour détecter les menaces et identifier les anomalies en temps réel, améliorant ainsi considérablement la sécurité des infrastructures ferroviaires critiques. Ce lancement a connu un succès considérable : plus de 50 grands opérateurs ferroviaires mondiaux ont intégré le système pour renforcer leurs défenses contre les cyberattaques et garantir la continuité et la sécurité de leurs opérations.

- En janvier 2024, Siemens AG a lancé une solution de sécurité cloud de pointe, spécialement conçue pour les systèmes d'information voyageurs du secteur des transports en commun. Cette solution complète offre une protection et une confidentialité des données passagers sensibles nettement améliorées, avec une amélioration de 25 % des mesures de sécurité. Déployée avec succès dans plus de 200 projets de transports urbains en Europe et en Asie-Pacifique, elle contribue à une expérience d'information plus sûre et plus fiable pour les usagers.

- En avril 2024, Cylus Ltd. a dévoilé un module de cybersécurité embarqué compact et de pointe, conçu pour les trains à grande vitesse. Miniaturisé et performant, ce module s'intègre parfaitement aux systèmes ferroviaires existants et offre une protection robuste contre les cybermenaces sans compromettre l'efficacité opérationnelle. Sa taille réduite de 30 % tout en conservant des performances élevées le rend particulièrement attractif et gagne rapidement du terrain sur divers marchés ferroviaires à grande vitesse dans le monde.

- En février 2024, Nokia Networks a lancé une suite de cybersécurité intégrée spécialement conçue pour les réseaux de communication ferroviaire. Cette suite complète assure la sécurité de bout en bout de l'infrastructure de communication vitale qui soutient les opérations ferroviaires, améliorant considérablement la fiabilité des signaux et la résilience face aux cyberintrusions. Largement adoptée par les principaux opérateurs ferroviaires aux États-Unis et au Japon, elle témoigne de sa pertinence et de son efficacité mondiales pour sécuriser les communications ferroviaires critiques.

- En juin 2023, Huawei Technologies a lancé un nouveau module de sécurité basé sur la blockchain pour les systèmes de billetterie ferroviaire. Ce module innovant exploite la sécurité et l'immuabilité inhérentes à la technologie blockchain pour faciliter l'échange de données hautement sécurisé pour la billetterie et la gestion des recettes. Son adoption réussie dans plus de 100 projets ferroviaires intelligents en Chine témoigne de la tendance croissante à l'intégration de technologies avancées de registres distribués pour renforcer l'intégrité et la fiabilité des opérations ferroviaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.