Global Real Estate Software Market

Taille du marché en milliards USD

TCAC :

%

USD

12.88 Billion

USD

27.22 Billion

2025

2033

USD

12.88 Billion

USD

27.22 Billion

2025

2033

| 2026 –2033 | |

| USD 12.88 Billion | |

| USD 27.22 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels immobiliers, par application (petites, moyennes et grandes entreprises), par produit (ERP, PMS, CRM et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des logiciels immobiliers ?

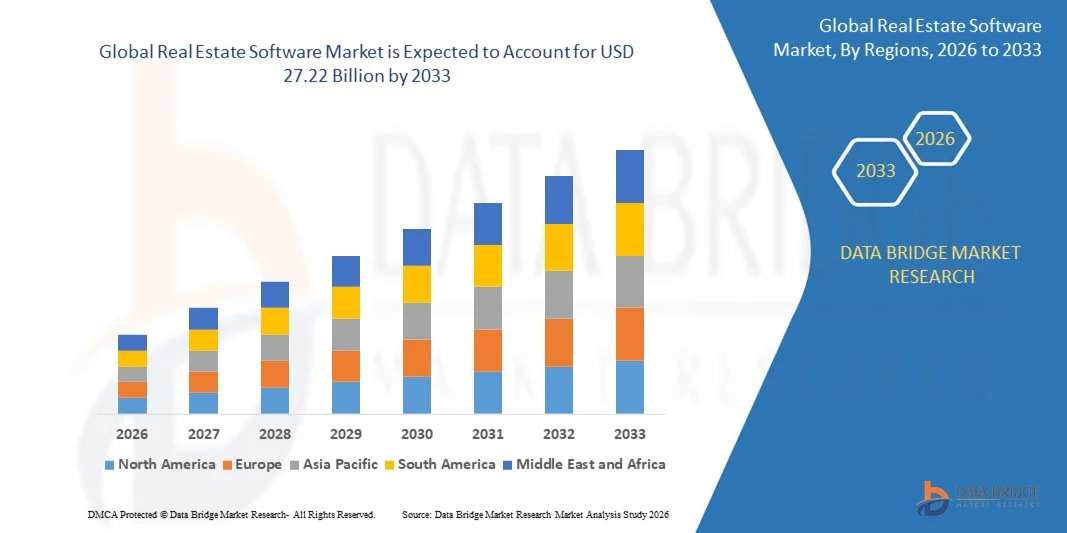

- Le marché mondial des logiciels immobiliers était évalué à 12,88 milliards de dollars en 2025 et devrait atteindre 27,22 milliards de dollars d'ici 2033 , avec un TCAC de 9,80 % au cours de la période de prévision.

- L'augmentation du besoin de gérer les données et d'assurer la sécurité des informations sensibles est un facteur crucial qui accélère la croissance du marché. De même, l'urbanisation rapide, le développement des nouvelles technologies logicielles immobilières et l'adoption croissante de ces logiciels pour de nombreuses applications résidentielles et commerciales, ainsi que la croissance des secteurs industriels, sont autant de facteurs majeurs qui stimulent le marché des logiciels immobiliers.

Quels sont les principaux enseignements du marché des logiciels immobiliers ?

- La hausse de la demande émanant des économies émergentes et l'intensification des activités de recherche et développement sur le marché créeront de nouvelles opportunités pour le marché des logiciels immobiliers au cours de la période de prévision mentionnée ci-dessus.

- Toutefois, l'augmentation des coûts liés à la transition technologique de divers processus métier et la transformation continue de la gestion immobilière des plateformes physiques vers les plateformes en ligne constituent, entre autres, les principaux facteurs freinant la croissance du marché.

- L'Amérique du Nord a dominé le marché des logiciels immobiliers avec une part de revenus de 39,55 % en 2025, grâce à l'adoption précoce des solutions PropTech, à une infrastructure numérique solide et à l'utilisation généralisée des plateformes logicielles pour la gestion, la location, l'évaluation et l'analyse immobilières aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,21 %, entre 2026 et 2033, sous l'effet d'une urbanisation rapide, d'une activité de construction en expansion et d'une adoption croissante des plateformes immobilières basées sur le cloud en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des grandes entreprises a dominé le marché avec une part de 44,8 % en 2025, grâce à l'utilisation intensive de logiciels immobiliers dans les grands portefeuilles commerciaux, les sociétés de gestion immobilière, les REIT et les multinationales.

Portée du rapport et segmentation du marché des logiciels immobiliers

|

Attributs |

Logiciels immobiliers : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des logiciels immobiliers ?

Évolution croissante vers des plateformes logicielles immobilières intégrées, basées sur le cloud et axées sur les données

- Le marché des logiciels immobiliers connaît une forte adoption des plateformes cloud natives, évolutives et par abonnement, qui prennent en charge la gestion, la location, l'évaluation, la gestion d'actifs et l'analyse immobilière.

- Les fournisseurs intègrent de plus en plus l'IA, l'analyse des mégadonnées et l'automatisation pour permettre la tarification prédictive, la prévision de la demande des locataires, l'optimisation du portefeuille et la surveillance des performances en temps réel.

- La demande croissante de plateformes intégrées de bout en bout qui regroupent les outils CRM, ERP, de comptabilité, de gestion des installations et de marketing accélère leur adoption dans l'immobilier résidentiel, commercial et industriel.

- Par exemple, des entreprises telles que Yardi, MRI Software, RealPage, CoStar et Trimble enrichissent leurs plateformes grâce à des analyses basées sur l'IA, au déploiement dans le cloud et à des fonctionnalités de reporting avancées.

- L'adoption croissante de la gestion immobilière à distance, de la location numérique et des visites virtuelles de biens immobiliers accélère la transition vers des logiciels immobiliers centralisés et basés sur le cloud.

- À mesure que les opérations immobilières deviennent plus axées sur les données et davantage centrées sur le client, les logiciels immobiliers resteront essentiels à l'efficacité opérationnelle, à la prise de décision et à la visibilité du portefeuille.

Quels sont les principaux moteurs du marché des logiciels immobiliers ?

- La demande croissante d'efficacité opérationnelle, d'optimisation des coûts et de gestion centralisée des données immobilières au sein des portefeuilles immobiliers stimule l'adoption des logiciels.

- Par exemple, en 2024-2025, des fournisseurs de premier plan tels que MRI Software, Yardi et RealPage ont étendu leurs capacités d'analyse, d'automatisation et de gestion immobilière basées sur l'IA.

- L'adoption croissante des bâtiments intelligents, des installations connectées à l'Internet des objets et des plateformes numériques d'engagement des locataires stimule la demande en Amérique du Nord, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans le domaine du cloud computing, des applications mobiles, de la visualisation des données et des intégrations basées sur les API ont amélioré l'évolutivité, l'accessibilité et les informations en temps réel.

- L'attention croissante portée à la conformité, aux rapports de durabilité, au suivi ESG et à l'optimisation de la performance du portefeuille crée une demande soutenue de la part des propriétaires d'immeubles commerciaux et d'entreprises.

- Soutenu par la hausse des investissements dans l'innovation PropTech et la transformation numérique, le marché des logiciels immobiliers devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des logiciels immobiliers ?

- Les coûts élevés de mise en œuvre et d'abonnement des plateformes immobilières d'entreprise avancées limitent leur adoption par les petits propriétaires et les entreprises de taille moyenne.

- Par exemple, entre 2024 et 2025, la complexité de l'intégration avec les systèmes comptables, ERP et de gestion des installations existants a augmenté les délais et les coûts de déploiement.

- La complexité de la gestion de la migration des données, de la personnalisation du système et de la formation des utilisateurs constitue un frein à l'adoption, notamment pour les opérateurs immobiliers traditionnels.

- Le manque de maturité et de sensibilisation numériques dans les marchés émergents ralentit l'adoption des solutions logicielles immobilières avancées.

- La concurrence des outils de gestion immobilière autonomes, des logiciels comptables et des systèmes internes crée une pression sur les prix et une fragmentation du marché.

- Pour surmonter ces défis, les fournisseurs se concentrent sur des modèles de tarification modulaires, une expérience utilisateur améliorée, le déploiement dans le cloud et l'automatisation pilotée par l'IA afin d'étendre l'adoption mondiale des solutions logicielles immobilières.

Comment le marché des logiciels immobiliers est-il segmenté ?

Le marché est segmenté en fonction de l'application et du produit .

- Sur demande

Selon l'application, le marché des logiciels immobiliers se segmente en petites, moyennes et grandes entreprises. Le segment des grandes entreprises dominait le marché en 2025 avec une part de 44,8 %, grâce à l'utilisation intensive de ces logiciels par les grands portefeuilles commerciaux, les sociétés de gestion immobilière, les REIT et les multinationales. Les grandes entreprises s'appuient sur des plateformes avancées pour la gestion centralisée des actifs, l'administration des baux, le reporting financier, le suivi de la conformité et l'optimisation de leurs portefeuilles immobiliers répartis sur plusieurs sites. L'intégration avec les progiciels de gestion intégrée (ERP), les logiciels de comptabilité et les outils d'analyse renforce encore l'adoption de ces logiciels dans ce segment.

Le segment des moyennes entreprises devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la digitalisation croissante des propriétaires et promoteurs immobiliers de taille moyenne. La disponibilité accrue de solutions modulaires, économiques et basées sur le cloud permet aux moyennes entreprises d'améliorer leur efficacité opérationnelle, l'engagement de leurs locataires et la prise de décision fondée sur les données, sans investissements initiaux importants.

- Sous-produit

Le marché des logiciels immobiliers se segmente, selon le type de produit, en progiciels de gestion intégrée (ERP), systèmes de gestion immobilière (PMS), systèmes de gestion de la relation client (CRM) et autres. En 2025, le segment des systèmes de gestion immobilière (PMS) dominait le marché avec une part de 41,6 %, les solutions PMS étant largement utilisées pour la gestion des baux, le recouvrement des loyers, la planification de la maintenance, la communication avec les locataires et les rapports opérationnels. Les propriétaires et gestionnaires immobiliers déploient de plus en plus de plateformes PMS pour rationaliser leurs opérations quotidiennes, améliorer l'expérience locataire et optimiser la visibilité de leur portefeuille d'actifs résidentiels et commerciaux.

Le segment des progiciels de gestion intégrée (ERP) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions intégrées de gestion financière, d'approvisionnement, de conformité et de reporting d'entreprise. L'importance accrue accordée à la gestion centralisée des données, à l'évolutivité et à l'intégration avec les outils d'analyse et de reporting ESG accélère l'adoption des ERP, notamment auprès des grandes entreprises immobilières et des investisseurs institutionnels.

Quelle région détient la plus grande part du marché des logiciels immobiliers ?

- L'Amérique du Nord a dominé le marché des logiciels immobiliers en 2025, avec une part de revenus de 39,55 %. Cette domination s'explique par l'adoption précoce des solutions PropTech, une infrastructure numérique robuste et l'utilisation généralisée des plateformes logicielles de gestion, de location, d'évaluation et d'analyse immobilières aux États-Unis et au Canada. La forte pénétration des plateformes cloud, l'intégration des ERP d'entreprise et la prise de décision basée sur les données continuent de soutenir le leadership du marché dans les segments de l'immobilier commercial, résidentiel et industriel.

- Les entreprises leaders en Amérique du Nord enrichissent leurs logiciels immobiliers grâce à l'analyse de données basée sur l'IA, l'automatisation, les prévisions et les architectures natives du cloud, renforçant ainsi l'avantage technologique de la région. Les investissements continus dans les bâtiments intelligents, la conformité aux critères ESG et la gestion immobilière numérique contribuent également à cette croissance à long terme.

- La forte présence de fournisseurs mondiaux, les dépenses informatiques élevées et la maturité des marchés immobiliers renforcent la position dominante de l'Amérique du Nord.

Analyse du marché américain des logiciels immobiliers

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à l'adoption généralisée des logiciels immobiliers par les propriétaires d'immeubles commerciaux, les REIT, les gestionnaires immobiliers et les agences immobilières. La demande croissante d'optimisation de portefeuille, d'automatisation des baux, de transparence financière et de gestion de l'expérience locataire continue de stimuler le déploiement de ces logiciels. La forte présence des principaux fournisseurs de PropTech et l'adoption massive du cloud accélèrent la croissance du marché.

Analyse du marché canadien des logiciels immobiliers

Le Canada contribue de façon significative à la croissance régionale, grâce à la numérisation croissante des opérations immobilières commerciales et résidentielles. Les propriétaires et les organismes du secteur public adoptent de plus en plus de solutions logicielles pour améliorer le suivi des actifs, la conformité et l'efficacité opérationnelle. Des cadres réglementaires favorables et l'adoption croissante du cloud stimulent cette croissance.

Marché des logiciels immobiliers Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,21 %, entre 2026 et 2033. Cette croissance est portée par une urbanisation rapide, l'expansion du secteur de la construction et l'adoption croissante des plateformes immobilières en nuage en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La demande croissante de données immobilières centralisées, de visibilité des portefeuilles et de solutions de location numérique accélère l'adoption de ces technologies dans toute la région.

Analyse du marché des logiciels immobiliers en Chine

La Chine domine le marché Asie-Pacifique grâce à d'importants projets de développement commercial et résidentiel et à l'adoption croissante de plateformes numériques de gestion immobilière. Les initiatives gouvernementales en matière de villes intelligentes et la demande croissante d'analyse de portefeuilles immobiliers soutiennent cette croissance continue.

Analyse du marché japonais des logiciels immobiliers

Le Japon affiche une croissance soutenue, portée par des marchés immobiliers matures, une forte priorité accordée à l'efficacité opérationnelle et un recours croissant aux logiciels de gestion d'actifs et de conformité. Cette adoption est favorisée par les initiatives de modernisation des entreprises.

Analyse du marché des logiciels immobiliers en Inde

L'Inde s'impose comme un marché à forte croissance grâce à un développement urbain rapide, à l'augmentation des investissements dans les technologies immobilières (PropTech) et à l'adoption croissante de solutions de gestion immobilière basées sur le cloud par les promoteurs et les PME.

Analyse du marché des logiciels immobiliers en Corée du Sud

La Corée du Sud contribue de manière constante, soutenue par une infrastructure numérique avancée, des initiatives de construction intelligente et une demande croissante de plateformes intégrées de gestion immobilière dans les secteurs commercial et résidentiel.

Quelles sont les principales entreprises du marché des logiciels immobiliers ?

Le secteur des logiciels immobiliers est principalement dominé par des entreprises bien établies, notamment :

- Microsoft Corporation (États-Unis)

- Trimble Inc (États-Unis)

- Yardi Systems, Inc. (États-Unis)

- Logiciels d'IRM LLC (États-Unis)

- CoStar Realty Information Inc (États-Unis)

- Accruent (États-Unis)

- Groupe Altus Limitée (Canada)

- RealPage, Inc (États-Unis)

- Groupe SMR (Allemagne)

- Propertybase (États-Unis)

Quels sont les développements récents sur le marché mondial des logiciels immobiliers ?

- En avril 2024, CoStar a annoncé l'acquisition de Matterport, développeur de technologies de capture 3D permettant de créer des jumeaux numériques photoréalistes et des visites virtuelles de biens immobiliers, par le biais d'une transaction en numéraire et en actions d'une valeur de 5,50 USD par action, représentant une valeur des capitaux propres d'environ 2,1 milliards USD et une valeur d'entreprise d'environ 1,6 milliard USD sur la base du cours de l'action du groupe CoStar le 19 avril 2024, renforçant ainsi la position de CoStar dans le domaine de l'intelligence et de la visualisation numériques de l'immobilier.

- En septembre 2023, AppFolio a amélioré sa plateforme de gestion immobilière basée sur le cloud en intégrant des capacités d'IA générative et en introduisant de nouvelles options de paiement, notamment le lancement de Realm-X, une interface d'IA conversationnelle conçue spécifiquement pour les gestionnaires immobiliers, améliorant ainsi l'efficacité opérationnelle et l'engagement des utilisateurs dans les flux de travail de gestion immobilière.

- En juillet 2023, Entrata, Inc. a fait l'acquisition de Rent Dynamics, fournisseur de solutions de reporting des loyers et de bien-être financier pour les résidents, permettant ainsi à Entrata d'élargir son offre de services et de renforcer sa position sur le marché de la gestion immobilière en proposant une transparence financière accrue et des outils axés sur les résidents.

- En avril 2023, Inhabit a lancé ResidentIQ, une plateforme logicielle complète de gestion immobilière pour les gestionnaires de biens résidentiels. Cette plateforme intègre les paiements, les assurances, l'engagement des résidents, la sélection des locataires et la sécurité des opérations dans un système unique, simplifiant ainsi les processus de gestion immobilière et améliorant l'expérience utilisateur.

- En janvier 2023, Union, fournisseur de logiciels de gestion immobilière, a lancé une solution logicielle et d'assistance centralisée pour la location, conçue pour permettre une gestion à distance organisée des ensembles immobiliers multifamiliaux, améliorant ainsi le contrôle opérationnel et la flexibilité pour les gestionnaires immobiliers.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.