Global Recurrent Parotitis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

5.83 Billion

USD

9.43 Billion

2024

2032

USD

5.83 Billion

USD

9.43 Billion

2024

2032

| 2025 –2032 | |

| USD 5.83 Billion | |

| USD 9.43 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de la parotidite récurrente, par traitement (médicaments, sialoendoscopie, parotidectomie, radiothérapie , névrectomie tympanique et autres), diagnostic (radiographie, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), sialographie, échographie et autres), symptômes (fièvre, inflammation de la parotide, rougeurs, récidive de l'inflammation et gonflement lors d'épisodes répétés, douleur et autres), posologie (injection, comprimés et autres), voie d'administration (orale, parentérale et autres), utilisateurs finaux (clinique, hôpital et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la parotidite récurrente

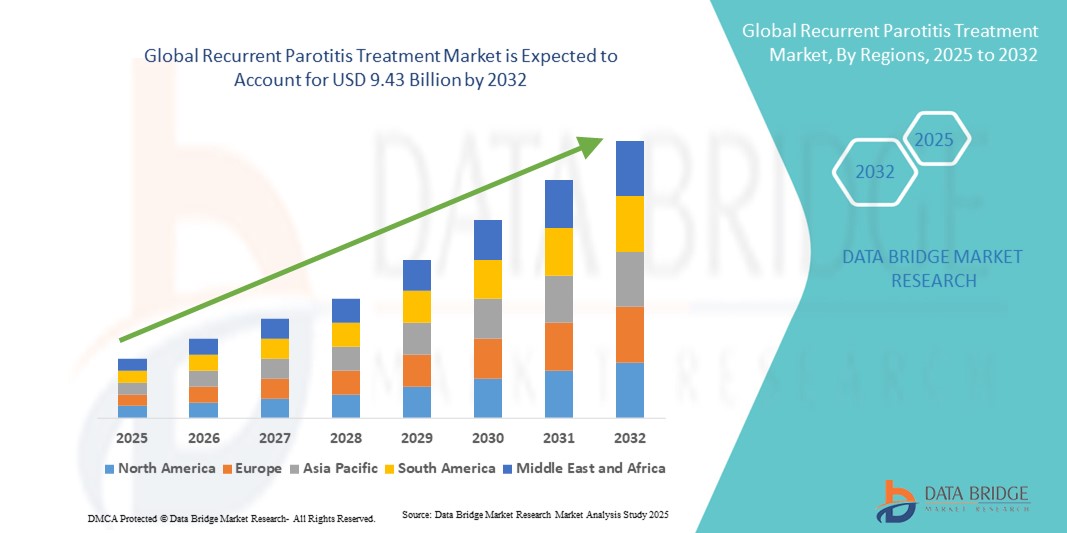

- La taille du marché mondial du traitement de la parotidite récurrente était évaluée à 5,83 milliards USD en 2024 et devrait atteindre 9,43 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des cas de parotidite récurrente, associée à une sensibilisation croissante des professionnels de la santé aux protocoles de traitement avancés

- De plus, les progrès des techniques chirurgicales mini-invasives et des thérapies ciblées permettent une gestion plus efficace des parotidites récurrentes, améliorant les résultats pour les patients et stimulant l'expansion du marché.

Analyse du marché du traitement de la parotidite récurrente

- Le traitement de la parotidite récurrente, comprenant des interventions médicales et chirurgicales, est de plus en plus reconnu comme un aspect essentiel de la gestion des troubles chroniques et récurrents des glandes salivaires chez les populations pédiatriques et adultes en raison de sa capacité à réduire les épisodes d'inflammation, à prévenir les complications et à améliorer la qualité de vie des patients.

- La demande croissante de traitement de la parotidite récurrente est principalement alimentée par une sensibilisation croissante aux troubles des glandes salivaires parmi les patients et les prestataires de soins de santé, la prévalence croissante des cas de parotidite chronique et l'adoption croissante de techniques chirurgicales mini-invasives et de thérapies médicales ciblées qui offrent une gestion efficace des symptômes avec des temps de récupération réduits.

- L'Amérique du Nord a dominé le marché du traitement des parotidites récurrentes, avec une part de chiffre d'affaires de 40 % en 2024, grâce à des infrastructures de santé de pointe, une sensibilisation croissante aux troubles des glandes salivaires et la présence de prestataires de soins et de centres de traitement de premier plan. Les États-Unis dominent le marché régional grâce à la large disponibilité de cliniques d'oto-rhino-laryngologie spécialisées, à des installations de diagnostic avancées et à l'adoption d'options thérapeutiques mini-invasives et innovantes pour les parotidites récurrentes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la parotidite récurrente au cours de la période de prévision, alimentée par l'augmentation des investissements dans les soins de santé, la prévalence croissante des troubles des glandes salivaires, l'augmentation du nombre de centres de traitement spécialisés et la sensibilisation croissante au diagnostic précoce et aux thérapies mini-invasives dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des comprimés a dominé le marché du traitement de la parotidite récurrente avec la plus grande part de revenus du marché de 46,1 % en 2024, en raison de la facilité d'utilisation, de l'observance du traitement par les patients et de l'adéquation au traitement prophylactique à long terme.

Portée du rapport et segmentation du marché du traitement de la parotidite récurrente

|

Attributs |

Informations clés sur le marché du traitement de la parotidite récurrente |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la parotidite récurrente

Progrès dans les thérapies mini-invasives et ciblées

- Une tendance significative et croissante sur le marché mondial du traitement de la parotidite récurrente est l'adoption croissante de procédures mini-invasives et de thérapies médicales ciblées. Ces approches améliorent les résultats thérapeutiques, réduisent les taux de récidive et minimisent l'inconfort des patients par rapport aux méthodes chirurgicales conventionnelles.

- Par exemple, la sialendoscopie, une technique mini-invasive, permet l'élimination précise des obstructions canalaires et l'irrigation des glandes salivaires, réduisant ainsi significativement la fréquence et la gravité des épisodes récurrents. De même, des schémas thérapeutiques anti-inflammatoires et antibiotiques ciblés sont optimisés pour une prise en charge individualisée des patients, améliorant ainsi leur rétablissement et leur prise en charge à long terme.

- Les progrès des technologies d'imagerie, telles que l'échographie haute résolution et l'IRM, permettent un meilleur diagnostic et une meilleure surveillance de la pathologie de la glande parotide, permettant aux médecins d'adapter plus efficacement les plans de traitement et de réduire les interventions inutiles.

- L'intégration d'approches multidisciplinaires impliquant des oto-rhino-laryngologistes, des radiologues et des spécialistes pédiatriques favorise une prise en charge plus complète des patients, abordant à la fois les épisodes aigus et les causes sous-jacentes de la parotidite récurrente.

- Cette tendance vers un traitement de précision et centré sur le patient remodèle les normes de pratique clinique à l'échelle mondiale, les hôpitaux et les cliniques spécialisées adoptant de plus en plus de protocoles fondés sur des preuves pour améliorer les résultats.

- Les entreprises et les instituts de recherche se concentrent sur le développement de nouveaux agents pharmacologiques, d'outils chirurgicaux améliorés et de méthodes d'administration innovantes pour réduire davantage les récidives et améliorer la qualité de vie des patients.

- La demande d'options avancées de traitement de la parotidite récurrente augmente dans les populations pédiatriques et adultes, stimulée par une sensibilisation croissante des prestataires de soins de santé et des patients aux stratégies de gestion efficaces et à la prévention à long terme des complications.

Dynamique du marché du traitement de la parotidite récurrente

Conducteur

Besoin croissant en raison de la prévalence et de la sensibilisation croissantes

- La prévalence croissante de la parotidite récurrente, en particulier parmi les populations pédiatriques, associée à une sensibilisation croissante des prestataires de soins de santé et des patients, est un facteur important de la demande accrue de solutions avancées de traitement de la parotidite récurrente.

- Par exemple, en mars 2023, des centres médicaux de premier plan aux États-Unis ont annoncé l'adoption de thérapies par sialendoscopie comme intervention mini-invasive pour la parotidite récurrente, reflétant l'évolution du marché vers des approches de précision et centrées sur le patient. Ces avancées devraient stimuler la croissance du secteur du traitement de la parotidite récurrente au cours de la période de prévision.

- Alors que les professionnels de santé recherchent des stratégies de prise en charge plus efficaces, les options thérapeutiques réduisant la fréquence des récidives, améliorant la fonction glandulaire et minimisant l'inconfort des patients gagnent en importance. Les plans de traitement personnalisés combinant des approches pharmacologiques, mini-invasives et de soutien sont de plus en plus privilégiés par rapport aux interventions chirurgicales conventionnelles.

- De plus, les initiatives de recherche et les essais cliniques croissants améliorent la compréhension des étiologies et des protocoles de traitement optimaux pour la parotidite récurrente, soutenant le développement de pratiques fondées sur des données probantes dans les populations pédiatriques et adultes.

- La disponibilité croissante de l'imagerie diagnostique avancée, notamment l'échographie haute résolution et l'IRM, permet un diagnostic, une surveillance et une planification du traitement précis, ce qui favorise l'adoption de thérapies innovantes.

Retenue/Défi

Sensibilisation limitée, coûts élevés et accès aux thérapies avancées

- Un obstacle majeur à la croissance du marché réside dans la méconnaissance des options thérapeutiques avancées par certains professionnels de santé et patients, notamment dans les régions en développement. Cette méconnaissance peut conduire à un recours aux approches traditionnelles, avec des taux de récidive plus élevés.

- Le coût relativement élevé des procédures avancées de traitement de la parotidite récurrente, telles que la sialendoscopie et la pharmacothérapie ciblée, peut constituer un obstacle à l'adoption par les établissements de santé sensibles aux prix et les patients sans couverture d'assurance adéquate.

- La disponibilité de centres de traitement spécialisés et de spécialistes formés est limitée dans certaines régions, ce qui restreint l'accès des patients à des interventions thérapeutiques mini-invasives et optimisées

- Alors que de nouvelles thérapies et interventions sont en cours de développement, les retards dans les approbations réglementaires et l'adoption clinique peuvent ralentir la pénétration du marché et limiter la disponibilité immédiate

- Surmonter ces défis grâce à des campagnes de sensibilisation accrues, des programmes de formation pour les professionnels de la santé, l'expansion des centres de traitement spécialisés et des efforts pour réduire les coûts des procédures sera essentiel pour une croissance soutenue du marché dans le secteur du traitement de la parotidite récurrente.

Portée du marché du traitement de la parotidite récurrente

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, du dosage, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

En termes de traitement, le marché du traitement de la parotidite récurrente est segmenté en médicaments, sialoendoscopie, parotidectomie, radiothérapie, névrectomie tympanique, etc. Le segment des médicaments a dominé la plus grande part de chiffre d'affaires du marché, avec 45,3 % en 2024, grâce à leur caractère non invasif, leur facilité d'administration et leur large disponibilité. Les médicaments, notamment les antibiotiques, les anti-inflammatoires et les analgésiques, constituent généralement le traitement de première intention pour gérer les épisodes aigus et prévenir les complications. Cette préférence pour les médicaments s'explique également par la volonté des professionnels de santé de réduire l'inconfort des patients et les visites à l'hôpital. Leur coût relativement inférieur à celui des interventions chirurgicales les rend accessibles sur les marchés développés et émergents. De plus, le développement de thérapies pharmacologiques ciblées a amélioré l'efficacité et l'observance du traitement, consolidant ainsi la domination de ce segment.

Le segment de la sialoendoscopie devrait connaître le TCAC le plus rapide, soit 20,4 %, entre 2025 et 2032. Cette technique mini-invasive permet la visualisation et le traitement directs des canaux salivaires, permettant ainsi une gestion efficace des épisodes récurrents. La sialoendoscopie est de plus en plus adoptée en raison de la réduction des complications, des délais de récupération plus courts et des taux de réussite élevés dans la prévention des récidives. Les hôpitaux et les cliniques spécialisées investissent dans la formation et l'équipement pour cette procédure, favorisant ainsi son adoption croissante à l'échelle mondiale. La préférence des patients pour des options de traitement moins invasives et la possibilité de réaliser des interventions thérapeutiques simultanément pendant le diagnostic contribuent à la croissance rapide de ce marché.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement de la parotidite récurrente est segmenté en radiographie, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), sialographie, échographie, etc. En 2024, l'échographie dominait le marché avec une part de chiffre d'affaires de 42,8 %, grâce à sa nature non invasive, son accessibilité, sa rentabilité et sa capacité à fournir une imagerie des glandes salivaires en temps réel. L'échographie est largement utilisée pour l'évaluation initiale, le suivi de la progression de la maladie et le guidage des interventions mini-invasives. Son approche sans radiation et sa facilité de répétition la rendent particulièrement adaptée aux patients pédiatriques comme adultes, renforçant ainsi sa prédominance.

Le segment de l'IRM devrait connaître le TCAC le plus rapide, soit 19,6 %, entre 2025 et 2032. L'IRM offre une imagerie haute résolution des tissus mous, une évaluation précise de l'inflammation glandulaire et la détection d'anomalies structurelles. L'adoption croissante de l'IRM dans les centres spécialisés, ainsi que la sensibilisation croissante des cliniciens à sa précision diagnostique, stimulent la croissance de ce segment. L'IRM est privilégiée pour les cas complexes ou récurrents où les modalités d'imagerie conventionnelles peuvent ne pas fournir suffisamment de détails, ce qui renforce encore son utilisation dans les contextes de soins de santé avancés.

- Par symptômes

Sur la base des symptômes, le marché du traitement de la parotidite récurrente est segmenté en fièvre, inflammation de la glande parotide, rougeur, récidive de l'inflammation et du gonflement lors d'épisodes répétés, douleur, etc. Le segment de la récidive de l'inflammation et du gonflement lors d'épisodes répétés a dominé le marché avec 44,0 % en 2024, car les épisodes récurrents sont une caractéristique caractéristique justifiant une intervention clinique. À l'échelle mondiale, ce symptôme est le principal facteur de consultation clinique, notamment en Amérique du Nord et en Europe, où l'accès à des outils de diagnostic avancés et à des soins spécialisés facilite la détection et la prise en charge précoces. La prévalence croissante de la parotidite récurrente juvénile et des cas chroniques chez l'adulte en Asie-Pacifique et en Amérique latine souligne encore davantage la nécessité d'une surveillance et d'une intervention répétées. La récidive des épisodes a non seulement un impact sur la qualité de vie des patients, mais stimule également la demande de solutions thérapeutiques telles que la sialendoscopie, les traitements immunomodulateurs et les anti-inflammatoires. Les prestataires de soins de santé investissent dans des programmes d’éducation des patients pour améliorer l’adhésion aux plans de traitement à long terme et minimiser la fréquence et la gravité des épisodes, ce qui soutient la domination continue du segment sur le marché.

Le segment de la douleur devrait connaître le TCAC le plus rapide, soit 18,9 %, entre 2025 et 2032, car la prise en charge de la douleur est essentielle au confort et à l'observance du traitement par les patients. Sur les marchés mondiaux, on prend de plus en plus conscience de l'impact des douleurs récurrentes associées à la parotidite sur la vie quotidienne, la productivité au travail et le bien-être psychologique. Cela a conduit à une adoption accrue des analgésiques, des corticostéroïdes, des anti-inflammatoires non stéroïdiens et des thérapies de soutien. Dans les régions émergentes comme l'Asie-Pacifique et l'Amérique latine, les gouvernements et les professionnels de santé mettent l'accent sur les protocoles de prise en charge de la douleur, favorisant l'intégration de stratégies thérapeutiques axées sur la douleur, tant dans les hôpitaux que dans les cliniques externes. Les entreprises pharmaceutiques et biotechnologiques se concentrent de plus en plus sur le développement de thérapies ciblant les symptômes, qui procurent un soulagement plus rapide et améliorent les résultats à long terme des patients, alimentant ainsi la croissance du segment.

- Par dosage

En termes de dosage, le marché du traitement de la parotidite récurrente est segmenté en injections, comprimés et autres. Le segment des comprimés a dominé la plus grande part de chiffre d'affaires du marché, avec 46,1 % en 2024, grâce à sa facilité d'utilisation, à l'observance du traitement par les patients et à sa compatibilité avec un traitement prophylactique à long terme. À l'échelle mondiale, les comprimés restent la forme galénique privilégiée en raison de leur praticité, de leur portabilité et de leur rentabilité, notamment pour les populations pédiatriques et adultes prenant en charge une parotidite chronique ou récurrente. Les comprimés sont largement disponibles sur les marchés développés comme l'Amérique du Nord et l'Europe, où la couverture d'assurance maladie et les soins ambulatoires structurés favorisent une observance constante. Sur les marchés émergents, les comprimés sont accessibles et abordables, ce qui permet d'atteindre un plus large public. Les laboratoires pharmaceutiques formulent de plus en plus de comprimés pédiatriques, aromatisés ou solubles, afin d'améliorer l'acceptation du traitement par les enfants et l'observance du traitement à long terme. Ce segment bénéficie à la fois de l'utilisation prophylactique et de la prise en charge des symptômes lors des épisodes récurrents, ce qui en fait une forme galénique dominante à l'échelle mondiale.

Le segment des injections devrait connaître le TCAC le plus rapide, soit 20,1 %, entre 2025 et 2032, car les thérapies injectables sont de plus en plus utilisées en cas de poussées aiguës ou lorsque les médicaments oraux sont insuffisants. À l'échelle mondiale, les injections sont privilégiées dans les hôpitaux et les cliniques spécialisées où une intervention thérapeutique immédiate est nécessaire, notamment par corticoïdes ou produits biologiques administrés par voie intraveineuse ou intramusculaire. Ce segment connaît une croissance particulière en Amérique du Nord, en Europe et dans certaines régions d'Asie-Pacifique, grâce à l'adoption croissante de protocoles de traitement en milieu hospitalier et aux innovations en matière de formulations injectables offrant un soulagement ciblé et rapide. L'augmentation des investissements en R&D pour de nouveaux médicaments parentéraux, conjuguée à une formation accrue des professionnels de santé, accélère la disponibilité et l'adoption des injections dans la prise en charge des parotidites récurrentes sévères et aiguës.

- Par voie d'administration

En fonction de la voie d'administration, le marché du traitement de la parotidite récurrente est segmenté en deux catégories : orale, parentérale et autres. La voie orale a dominé le marché avec une part de chiffre d'affaires de 45,7 % en 2024, grâce à sa commodité, son caractère non invasif et sa compatibilité avec la prise en charge ambulatoire et à domicile. À l'échelle mondiale, l'administration orale est privilégiée chez les enfants et les personnes âgées, car elle garantit une forte observance du traitement et réduit les visites à l'hôpital. En Amérique du Nord et en Europe, les schémas thérapeutiques structurés et la télémédecine renforcent l'efficacité du traitement oral. Les régions émergentes, notamment certaines régions d'Asie et d'Amérique latine, constatent une meilleure connaissance et une meilleure accessibilité des médicaments oraux, contribuant à la domination de ce segment. L'administration orale est également privilégiée pour la prophylaxie à long terme et la gestion des épisodes récurrents, ce qui en fait une option rentable et évolutive pour les systèmes de santé du monde entier.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 19,8 %, entre 2025 et 2032. L'administration parentérale est privilégiée pour les cas aigus ou graves nécessitant un effet thérapeutique rapide, notamment par voie intraveineuse ou intramusculaire. À l'échelle mondiale, les hôpitaux et les cliniques spécialisées utilisent de plus en plus les formulations parentérales pour prendre en charge les patients à haut risque ou ceux qui ne répondent pas aux médicaments oraux. Les progrès technologiques en matière de stabilité des médicaments parentéraux, d'administration ciblée et de sécurité des patients ont rendu cette voie plus efficace et plus acceptable. La croissance de ce segment est également alimentée par l'augmentation des hospitalisations pour parotidites graves en Amérique du Nord, en Europe et dans les marchés émergents, ainsi que par les programmes de formation des professionnels de santé qui améliorent l'adoption de protocoles thérapeutiques avancés.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de la parotidite récurrente est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé la plus grande part de chiffre d'affaires du marché, avec 48,5 % en 2024, grâce à ses installations complètes de diagnostic et de traitement, incluant l'accès à une imagerie avancée, des procédures mini-invasives et un personnel médical spécialisé. À l'échelle mondiale, les hôpitaux sont les principaux centres de soins pour les cas de parotidite sévère et récurrente grâce à leur capacité à fournir des soins intégrés, notamment la sialendoscopie, les interventions guidées par imagerie et la prise en charge multidisciplinaire. Les régions développées comme l'Amérique du Nord et l'Europe affichent une forte utilisation des hôpitaux grâce à une meilleure couverture d'assurance, des technologies de pointe et des parcours de soins structurés. Les régions émergentes investissent également de plus en plus dans les infrastructures hospitalières pour prendre en charge les cas de parotidite chronique, contribuant ainsi à la croissance du segment.

Le segment des cliniques devrait connaître le TCAC le plus rapide, soit 21,0 % entre 2025 et 2032. Les cliniques ambulatoires du monde entier, notamment les centres ORL et pédiatriques spécialisés, adoptent de plus en plus des traitements avancés comme la sialendoscopie et les procédures mini-invasives. Ces cliniques offrent des soins accessibles aux patients souffrant d'affections légères à modérées, réduisant ainsi la dépendance aux ressources hospitalières. L'expansion rapide des cliniques spécialisées en Asie-Pacifique, au Moyen-Orient et en Amérique latine, combinée aux programmes de sensibilisation des patients, au soutien par télémédecine et à l'accessibilité des traitements ambulatoires, alimente la croissance du segment. Les cliniques sont de plus en plus privilégiées pour les visites répétées et le suivi de routine des patients atteints de parotidite récurrente, favorisant ainsi leur adoption mondiale.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la parotidite récurrente est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a dominé la plus grande part de chiffre d'affaires du marché, avec 47,2 % en 2024, en raison de son lien direct avec les services de traitement hospitalier et ambulatoire. À l'échelle mondiale, les patients reçoivent facilement leurs médicaments et traitements prescrits en milieu hospitalier, y compris les traitements oraux, injectables et combinés. Les hôpitaux offrent des services de dispensation intégrés, alignés sur les diagnostics et les plans de traitement, garantissant l'observance et minimisant les erreurs. L'Amérique du Nord et l'Europe affichent une utilisation particulièrement élevée des pharmacies hospitalières grâce à des infrastructures de santé bien établies, tandis que les régions émergentes développent leurs réseaux de pharmacies hospitalières pour soutenir la prise en charge des maladies chroniques et récurrentes.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 22,5 % entre 2025 et 2032, grâce à la pénétration croissante d'Internet, à la commodité de la livraison à domicile et à la préférence croissante des patients pour les solutions de santé numériques. À l'échelle mondiale, les pharmacies en ligne se développent rapidement dans les zones urbaines et semi-urbaines d'Amérique du Nord, d'Europe et d'Asie-Pacifique. Les plateformes en ligne donnent accès à des traitements sur ordonnance et en vente libre, souvent intégrés à des consultations de télémédecine pour un meilleur suivi des patients. La commodité de la livraison à domicile, les options d'achat discrètes, les services d'abonnement pour les médicaments récurrents et une plus grande accessibilité sont des facteurs clés de la croissance rapide de ce segment, tant sur les marchés développés qu'émergents.

Analyse régionale du marché du traitement de la parotidite récurrente

- L'Amérique du Nord a dominé le marché du traitement de la parotidite récurrente avec la plus grande part de revenus de 40 % en 2024, grâce à une infrastructure de soins de santé avancée, une sensibilisation croissante aux troubles des glandes salivaires et la présence de prestataires de soins de santé de premier plan et de centres de traitement spécialisés.

- La disponibilité généralisée de cliniques d'oto-rhino-laryngologie spécialisées, d'installations de diagnostic avancées et l'adoption d'options de traitement mini-invasives et innovantes, telles que la sialoendoscopie et les thérapies ciblées

- Le soutien croissant des pouvoirs publics à la modernisation des soins de santé, conjugué à la sensibilisation accrue des patients au diagnostic précoce, alimente la demande de traitements contre la parotidite récurrente. De plus, la disponibilité de professionnels de santé expérimentés et de solides cadres de remboursement améliorent l'accès des patients à des options thérapeutiques efficaces.

Aperçu du marché américain du traitement de la parotidite récurrente

Le marché américain du traitement de la parotidite récurrente a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024. Cette croissance est alimentée par la disponibilité généralisée de cliniques d'oto-rhino-laryngologie spécialisées, d'installations de diagnostic avancées et l'adoption d'options thérapeutiques mini-invasives et innovantes. La sensibilisation croissante aux troubles des glandes salivaires, combinée à des dépenses de santé élevées et à la présence de prestataires de soins de santé de premier plan, stimule la demande de traitements efficaces tels que la sialoendoscopie, la parotidectomie et les thérapies ciblées. De plus, le marché américain bénéficie de la poursuite de la recherche, de l'adoption de technologies d'imagerie avancées et d'essais cliniques, ce qui renforce sa domination sur le marché régional et mondial.

Aperçu du marché européen du traitement de la parotidite récurrente

Le marché européen du traitement de la parotidite récurrente devrait connaître une croissance soutenue au cours de la période de prévision, principalement grâce à l'augmentation des investissements dans les soins de santé, aux avancées technologiques en imagerie diagnostique et à la sensibilisation croissante aux troubles des glandes salivaires. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption croissante des techniques de traitement mini-invasives et des interventions thérapeutiques avancées. La préférence croissante des patients pour un diagnostic précoce, conjuguée aux initiatives gouvernementales favorisant l'accès aux soins et l'innovation, soutient la croissance du marché. De plus, des réseaux hospitaliers et des centres de recherche bien établis en Europe facilitent l'introduction de nouvelles options thérapeutiques pour la parotidite récurrente, améliorant ainsi les résultats pour les patients et l'efficacité du traitement.

Aperçu du marché britannique du traitement de la parotidite récurrente

Le marché britannique du traitement de la parotidite récurrente devrait connaître une croissance significative au cours de la période de prévision, portée par la prévalence croissante des troubles des glandes salivaires et la demande croissante de traitements mini-invasifs. La disponibilité de cliniques ORL spécialisées, associée aux progrès des techniques d'imagerie telles que l'IRM et l'échographie, permet un diagnostic précoce et une prise en charge efficace de la parotidite récurrente. Les campagnes de sensibilisation des patients et les politiques de santé privilégiant une intervention précoce et de meilleurs résultats thérapeutiques stimulent également le marché. La présence de centres de traitement innovants et l'accès à des thérapies de pointe devraient également contribuer à une croissance soutenue du marché au Royaume-Uni.

Aperçu du marché allemand du traitement de la parotidite récurrente

Le marché allemand du traitement de la parotidite récurrente devrait connaître une croissance TCAC considérable, stimulée par le développement des infrastructures de santé, les avancées technologiques et l'accent mis sur les traitements mini-invasifs. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus la sialoendoscopie et les thérapies parotidiennes ciblées pour gérer efficacement l'inflammation récurrente. La sensibilisation des patients au diagnostic précoce et aux soins préventifs est en hausse, ce qui contribue à une meilleure adoption des traitements. De plus, l'accent mis par l'Allemagne sur la recherche et le développement facilite l'introduction de solutions thérapeutiques innovantes, soutenant ainsi la croissance continue du marché.

Aperçu du marché du traitement de la parotidite récurrente en Asie-Pacifique

Le marché du traitement de la parotidite récurrente en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à la prévalence croissante des troubles des glandes salivaires et à la multiplication des centres de traitement spécialisés. Des pays comme la Chine, l'Inde et le Japon constatent une prise de conscience croissante du diagnostic précoce et des thérapies mini-invasives. L'amélioration des infrastructures de santé, la disponibilité de l'imagerie diagnostique avancée et les initiatives gouvernementales visant à améliorer les services cliniques soutiennent la croissance du marché. De plus, l'adoption de modalités thérapeutiques innovantes, conjuguée à une sensibilisation accrue des patients à la prise en charge de la maladie, accélère l'expansion du marché en Asie-Pacifique.

Aperçu du marché japonais du traitement de la parotidite récurrente

Le marché japonais du traitement de la parotidite récurrente prend de l'ampleur grâce à son système de santé avancé, à la sensibilisation accrue des patients et à l'adoption croissante de traitements mini-invasifs. La prévalence croissante des troubles des glandes salivaires et la demande de traitements pratiques et efficaces contribuent à la croissance du marché. L'intégration de technologies diagnostiques modernes telles que l'échographie et la sialoendoscopie dans les cliniques spécialisées facilite le diagnostic précoce et la personnalisation des plans de traitement. De plus, le vieillissement de la population japonaise devrait stimuler la demande de traitements sûrs et efficaces contre la parotidite récurrente, tant en milieu hospitalier qu'en ambulatoire.

Aperçu du marché chinois du traitement de la parotidite récurrente

En 2024, le marché chinois du traitement de la parotidite récurrente représentait la plus grande part de marché en Asie-Pacifique, grâce à une urbanisation rapide, au développement des infrastructures de santé et à une sensibilisation accrue aux troubles des glandes salivaires. Le pays connaît une croissance des centres d'oto-rhino-laryngologie spécialisés, des installations de diagnostic avancées et l'adoption de thérapies mini-invasives et innovantes. Les initiatives gouvernementales visant à améliorer l'accès aux soins et les investissements dans les infrastructures cliniques favorisent l'augmentation des taux de diagnostic et de traitement. La sensibilisation croissante des patients à l'intervention précoce, combinée à la disponibilité d'options thérapeutiques abordables, propulse davantage le marché du traitement de la parotidite récurrente en Chine.

Part de marché du traitement de la parotidite récurrente

L'industrie du traitement de la parotidite récurrente est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Sanofi (France)

- Abbott (États-Unis)

- Bayer AG (Allemagne)

- Bristol-Myers Squibb Company (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Johnson & Johnson et ses filiales (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Melinta Therapeutics LLC (États-Unis)

- Basilea Pharmaceutica SA (Suisse)

- Tetraphase Pharmaceuticals (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Aurobindo Pharma (Inde)

- Lupin (Inde)

- SHIONOGI & Co., Ltd. (Japon)

- AbbVie Inc. (États-Unis)

- Cumberland Pharmaceuticals Inc. (États-Unis)

- Lilly USA, LLC (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Takeda Pharmaceutical Company Limited (Japon)

Derniers développements sur le marché mondial du traitement de la parotidite récurrente

- En août 2025, une étude publiée dans ResearchGate a mis en évidence les résultats prometteurs des techniques mini-invasives, notamment la sialendoscopie, dans la prise en charge de la parotidite juvénile récurrente (PRJ). Cette étude a souligné la nécessité d'essais randomisés de plus grande envergure pour établir des stratégies de prise en charge optimales et comprendre l'évolution naturelle de la PRJ.

- En juillet 2024, une étude rétrospective publiée dans Acta Otorrinolaringologica a évalué l'utilité de la sialendoscopie dans la prise en charge de la parotidite juvénile récurrente. L'étude a conclu que la sialendoscopie est un outil précieux dans le traitement de la PRJ, offrant une option mini-invasive aux résultats prometteurs.

- En août 2024, une étude publiée dans Biomed Central a examiné le traitement de la parotidite juvénile idiopathique récurrente par antibiotiques à court terme. L'étude présentait une série de cas consécutifs de patients suivis pendant plus de dix ans et leur réponse spectaculaire à un traitement de courte durée par prednisolone.

- En août 2024, une étude publiée dans ResearchGate a évalué l'effet thérapeutique d'un traitement conservateur chez des enfants atteints de parotidite juvénile récurrente. L'étude visait à évaluer l'efficacité des approches conservatrices dans la prise en charge de cette affection.

- En août 2024, une étude publiée dans Medscape a donné un aperçu de la parotidite récurrente de l'enfance, notant des épisodes répétitifs d'épisodes unilatéraux ou bilatéraux de type oreillons chez les jeunes enfants comme indiquant la maladie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.