Global Release Liner Market

Taille du marché en milliards USD

TCAC :

%

USD

17.80 Billion

USD

29.91 Billion

2024

2032

USD

17.80 Billion

USD

29.91 Billion

2024

2032

| 2025 –2032 | |

| USD 17.80 Billion | |

| USD 29.91 Billion | |

| % | |

|

Segmentation du marché mondial des films protecteurs, par support (papier et film), technologie d'étiquetage (sensible à la pression, à la colle, à manchon rétractable, à manchon extensible, dans le moule et autres), type de matériau (silicone et sans silicone), procédé d'impression (flexographie, offset, héliogravure, sérigraphie et impression numérique et autres), application (agroalimentaire, médical et pharmaceutique, cosmétique et soins personnels, automobile, électronique, construction, étiquettes et rubans adhésifs, aéronautique, marine et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des revêtements antiadhésifs

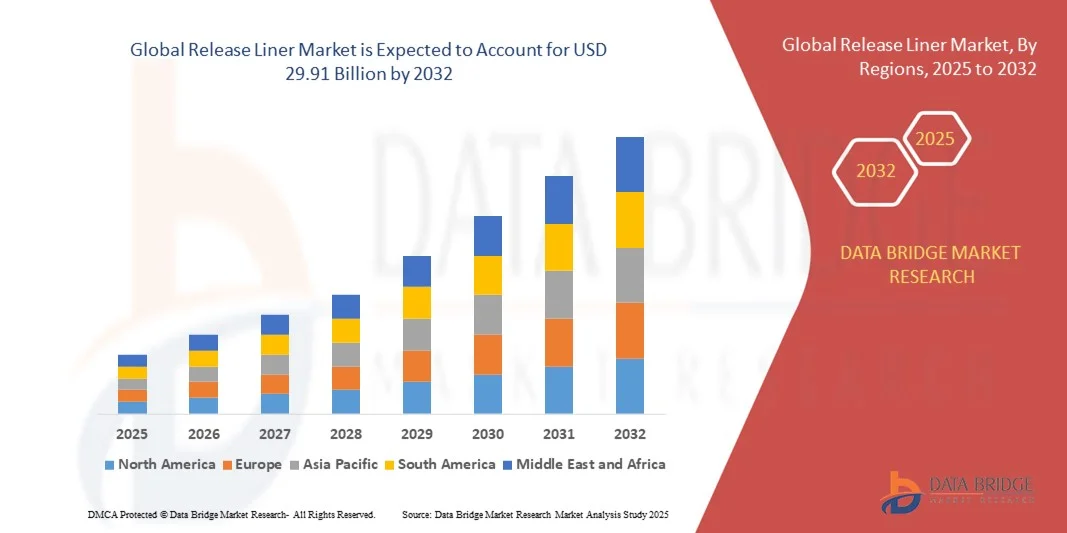

- La taille du marché mondial des revêtements antiadhésifs était évaluée à 17,80 milliards USD en 2024 et devrait atteindre 29,91 milliards USD d'ici 2032 , à un TCAC de 6,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de produits adhésifs sensibles à la pression dans des secteurs tels que l'emballage, les étiquettes et les rubans adhésifs, qui dépendent fortement des films protecteurs pour une application efficace.

- L'adoption croissante de matériaux de revêtement de protection écologiques et recyclables stimule davantage l'expansion du marché, car les fabricants et les utilisateurs finaux se concentrent sur la durabilité et la réduction de l'impact environnemental.

Analyse du marché des revêtements antiadhésifs

- Les films protecteurs sont largement utilisés dans les adhésifs sensibles à la pression, les étiquettes, les rubans adhésifs, les emballages flexibles et les applications médicales, fournissant une couche protectrice qui garantit l'intégrité du produit et la facilité d'utilisation.

- Cette croissance est tirée par la dépendance croissante de l'industrie de l'emballage aux étiquettes et rubans auto-adhésifs, ainsi qu'aux innovations dans les doublures enduites de silicone qui offrent des performances de démoulage et de recyclabilité améliorées.

- L'Asie-Pacifique a dominé le marché des revêtements antiadhésifs avec la plus grande part de revenus en 2024, grâce à une industrialisation rapide, à la croissance des secteurs de l'emballage, de l'étiquetage et de la médecine, ainsi qu'à l'adoption croissante de technologies adhésives avancées.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des revêtements antiadhésifs , grâce à la demande croissante de revêtements haute performance, à la croissance des applications médicales et pharmaceutiques et à la sensibilisation croissante aux solutions d'emballage durables.

- Le segment papier a représenté la plus grande part de marché en 2024, grâce à sa rentabilité, sa recyclabilité et sa large utilisation dans les secteurs du ruban adhésif, de l'étiquetage et de l'emballage. Les supports papier sont particulièrement appréciés pour leur facilité de manipulation, leur compatibilité avec divers adhésifs et leur adéquation aux procédés de fabrication à grande vitesse.

Portée du rapport et segmentation du marché des revêtements de protection

|

Attributs |

Informations clés sur le marché des revêtements de protection |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des revêtements antiadhésifs

Adoption croissante des produits adhésifs sensibles à la pression

L'utilisation croissante des adhésifs sensibles à la pression dans des secteurs tels que l'emballage, les rubans adhésifs et les étiquettes transforme le marché des films protecteurs en simplifiant l'application, en renforçant la protection des produits et en améliorant l'efficacité opérationnelle. Ces films permettent un positionnement et un décollement précis, réduisant ainsi le gaspillage de matériaux et améliorant la productivité, tout en favorisant les lignes de fabrication automatisées à grande vitesse et une qualité produit constante.

La demande de films protecteurs pour les emballages souples et l'étiquetage spécialisé accélère l'adoption de films protecteurs enduits de silicone et à base de polymère. Ces solutions offrent d'excellentes propriétés de démoulage, une durabilité et une compatibilité optimales avec les formulations adhésives modernes, garantissant des performances constantes pour toutes les applications et aidant les fabricants à respecter les normes strictes de sécurité et de performance des produits.

Les innovations en matière de matériaux de revêtement écologiques et recyclables rendent les revêtements antiadhésifs modernes plus attractifs pour les fabricants soucieux d'atteindre leurs objectifs de développement durable. L'utilisation de substrats et de revêtements recyclables réduit l'impact environnemental tout en maintenant des performances de haute qualité, et répond aux pressions réglementaires croissantes et à la demande croissante des consommateurs pour des emballages écologiques.

Par exemple, en 2023, plusieurs entreprises d’emballage en Amérique du Nord ont adopté des doublures recyclables enduites de silicone pour les étiquettes autocollantes, améliorant ainsi l’efficacité opérationnelle, réduisant le gaspillage de matériaux et soutenant les initiatives de développement durable, tout en améliorant l’image de marque et la conformité aux réglementations environnementales.

Alors que l'adoption des revêtements antiadhésifs avancés progresse, l'expansion du marché dépend de l'innovation continue des matériaux, de la rentabilité et du respect des réglementations environnementales. Les fabricants doivent se concentrer sur le développement de revêtements durables et performants pour exploiter pleinement cette demande, tout en s'adaptant à l'évolution des exigences de l'industrie et des consommateurs.

Dynamique du marché des revêtements antiadhésifs

Conducteur

Demande croissante dans les secteurs de l'emballage, de l'étiquetage et de la médecine

La demande croissante d'adhésifs efficaces, fiables et faciles à utiliser pour l'emballage, l'étiquetage et les applications médicales stimule l'adoption des films protecteurs. Les industries exigent des films protecteurs offrant des performances de démoulage constantes, protégeant les surfaces sensibles et prenant en charge les processus de production automatisés, garantissant ainsi un flux de travail fluide et une réduction des temps d'arrêt de production.

Les fabricants investissent dans des revêtements silicone avancés, des liners polymères et des substrats écologiques pour améliorer la fonctionnalité, la durabilité et la recyclabilité des liners. Ces améliorations contribuent à réduire les coûts d'exploitation et à optimiser l'efficacité des procédés pour toutes les applications, tout en permettant une personnalisation adaptée aux besoins spécifiques de chaque secteur et aux formulations d'adhésifs.

Les réglementations gouvernementales et les normes industrielles favorisant la durabilité et l'efficacité des matériaux stimulent la demande de papiers protecteurs recyclables et biosourcés. Les entreprises sont incitées à adopter des alternatives plus écologiques pour réduire leur empreinte carbone et se conformer aux exigences environnementales, ce qui renforce également leur positionnement sur le marché et la confiance des consommateurs.

Par exemple, en 2022, plusieurs fabricants d'emballages européens ont intégré des films protecteurs biodégradables dans la production de ruban adhésif, améliorant ainsi la recyclabilité, renforçant les références de durabilité de la marque et attirant des consommateurs soucieux de l'environnement, tout en maintenant les performances du produit et l'efficacité opérationnelle.

Face à la demande croissante, l'innovation continue, la constance de la qualité et l'optimisation des coûts restent essentielles pour soutenir la croissance et répondre aux diverses exigences du secteur. Les acteurs du secteur doivent également investir en R&D pour créer des doublures de nouvelle génération alliant respect de l'environnement, fonctionnalité et accessibilité financière.

Retenue/Défi

Coûts élevés des matériaux et défis techniques de traitement

Le coût relativement élevé des revêtements silicone, des polymères spéciaux et des substrats de revêtement avancés limite leur adoption dans les applications sensibles aux prix. Les fabricants de petite taille ou les fabricants de produits à faible marge peuvent avoir du mal à intégrer des revêtements haute performance sans augmenter les coûts, ce qui impacte leur compétitivité sur les marchés émergents.

Le traitement des papiers protecteurs requiert un équipement spécialisé, une technologie d'enduction précise et une expertise technique pour garantir des performances uniformes. Le manque de personnel qualifié et les contraintes d'infrastructure peuvent freiner leur adoption, notamment sur les marchés émergents, entraînant des inefficacités opérationnelles et une réduction de l'évolutivité de la production.

Les perturbations de la chaîne d'approvisionnement, notamment la disponibilité limitée de matières premières de haute pureté et d'agents de revêtement, peuvent impacter la continuité de la production et la stabilité des prix. Cela affecte la capacité des fabricants à répondre efficacement à la demande croissante, allonge les délais de livraison et peut réduire la réactivité globale du marché.

Par exemple, en 2023, plusieurs producteurs de ruban adhésif en Asie ont signalé des retards dans l'approvisionnement en doublure en raison de pénuries de matières premières, ce qui a eu un impact sur les calendriers de production et a augmenté les coûts opérationnels, tout en affectant les engagements de livraison et la satisfaction des clients.

Alors que les technologies de revêtements antiadhésifs continuent de progresser, il est essentiel de gérer les coûts, la complexité des procédés et les contraintes de la chaîne d'approvisionnement. Les acteurs du marché doivent privilégier des méthodes de production évolutives, la formation technique et un approvisionnement stratégique pour assurer la croissance à long terme du marché, tout en conciliant performances élevées, accessibilité financière et durabilité.

Portée du marché des revêtements antiadhésifs

Le marché est segmenté en fonction du substrat, de la technologie d’étiquetage, du type de matériau, du processus d’impression et de l’application.

- Par substrat

En fonction du support, le marché des films protecteurs est segmenté en papier et en film. En 2024, le segment papier détenait la plus grande part de chiffre d'affaires, grâce à sa rentabilité, sa recyclabilité et sa large utilisation dans les secteurs du ruban adhésif, de l'étiquetage et de l'emballage. Les films protecteurs papier sont particulièrement appréciés pour leur facilité de manipulation, leur compatibilité avec divers adhésifs et leur aptitude aux procédés de fabrication à grande vitesse.

Le segment des films devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa durabilité, sa flexibilité et sa résistance supérieures à l'humidité et aux produits chimiques. Les films protecteurs sont largement utilisés dans les applications haute performance, notamment les adhésifs spéciaux, les produits médicaux et les composants électroniques, où une libération constante et une fiabilité sont essentielles.

- Par la technologie d'étiquetage

En fonction de la technologie d'étiquetage, le marché des films protecteurs est segmenté en films adhésifs, films à coller, films rétractables, films étirables et films moulés. En 2024, le segment des films protecteurs a représenté la plus grande part de marché grâce à sa facilité d'utilisation, sa large adoption industrielle et sa compatibilité avec les systèmes d'étiquetage automatisés. Les films protecteurs sensibles à la pression permettent un placement précis et une forte adhérence, tout en permettant une fabrication à grande vitesse.

Le segment des étiquettes collées devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'emballages spécialisés et d'étiquettes décoratives. Les liners collés offrent une adhérence, une personnalisation et une durabilité supérieures pour les applications nécessitant des étiquettes durables, notamment pour les biens de consommation haut de gamme et les produits industriels.

- Par type de matériau

Le marché des revêtements antiadhésifs est segmenté en fonction du type de matériau : silicone et non silicone. En 2024, le silicone a représenté la plus grande part de marché grâce à ses excellentes propriétés antiadhésives, sa résistance chimique et sa compatibilité avec de nombreuses applications industrielles. Les revêtements antiadhésifs en silicone sont largement plébiscités pour leur fiabilité, leur réutilisabilité et leurs performances constantes dans des conditions variables.

Le segment des produits sans silicone devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une sensibilisation croissante aux alternatives écologiques et économiques. Les revêtements sans silicone, notamment les revêtements polymères et biodégradables, gagnent en popularité dans les applications d'emballage et d'étiquetage durables, soutenant ainsi les efforts de l'industrie pour réduire son impact environnemental.

- Par procédé d'impression

En fonction du procédé d'impression, le marché des papiers protecteurs est segmenté en flexographie, offset, héliogravure, sérigraphie et impression numérique, entre autres. En 2024, la flexographie détenait la plus grande part de chiffre d'affaires, grâce à son efficacité, ses faibles coûts d'exploitation et sa capacité à gérer une production à grande échelle avec un rendu de haute qualité. La flexographie est largement utilisée dans les applications d'étiquetage alimentaire, de boissons et d'adhésif.

Le secteur de l'impression numérique devrait connaître sa plus forte croissance entre 2025 et 2032, alimenté par la demande croissante d'étiquettes personnalisées, en petites séries et à la demande. L'impression numérique offre des résultats haute résolution, des délais d'exécution plus courts et un gaspillage de matériaux minimal, ce qui la rend idéale pour les applications d'étiquetage haut de gamme et de niche.

- Par application

En fonction des applications, le marché des films protecteurs est segmenté en : agroalimentaire, médical et pharmaceutique, cosmétique et soins personnels, automobile, électronique, construction, étiquettes et rubans adhésifs, aéronautique, marine, etc. En 2024, ce segment a représenté la plus grande part de chiffre d’affaires, porté par la demande croissante d’aliments emballés et transformés, pour lesquels les films protecteurs jouent un rôle essentiel dans la protection des produits et la prolongation de leur durée de conservation.

Le secteur médical et pharmaceutique devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante de pansements adhésifs, de sparadraps médicaux et d'étiquetage pharmaceutique. Des films protecteurs de haute qualité sont essentiels aux applications médicales pour garantir précision, hygiène et fiabilité, contribuant ainsi à la sécurité des patients et au respect des réglementations.

Analyse régionale du marché des revêtements antiadhésifs

- L'Asie-Pacifique a dominé le marché des revêtements antiadhésifs avec la plus grande part de revenus en 2024, grâce à une industrialisation rapide, à la croissance des secteurs de l'emballage, de l'étiquetage et de la médecine, ainsi qu'à l'adoption croissante de technologies adhésives avancées.

- Les fabricants et les utilisateurs finaux de la région accordent une grande importance à l'efficacité opérationnelle, aux performances de démoulage constantes et aux solutions de revêtement durables, qui facilitent une adoption généralisée sur les substrats à base de papier et de film.

- Cette croissance est également soutenue par l’augmentation des revenus disponibles, l’expansion des infrastructures industrielles et les initiatives gouvernementales favorisant la durabilité, faisant de l’Asie-Pacifique un marché clé pour les applications commerciales et industrielles.

Aperçu du marché chinois des revêtements antiadhésifs

Le marché chinois des revêtements antiadhésifs a représenté la plus grande part de marché de la région Asie-Pacifique en 2024, porté par la croissance rapide des secteurs de l'emballage, de l'étiquetage et des adhésifs souples. La forte capacité de production nationale, la forte demande de revêtements durables et recyclables, ainsi que les avancées technologiques en matière de revêtements silicone et non silicone, stimulent l'expansion du marché. Le soutien gouvernemental aux matériaux écologiques encourage leur adoption dans les secteurs de l'alimentation, de la pharmacie et des biens de consommation.

Aperçu du marché japonais des revêtements de protection

Le marché japonais des films protecteurs antiadhésifs devrait connaître une forte croissance entre 2025 et 2032 grâce aux technologies d'emballage avancées, à la fabrication de précision et à l'adoption massive d'adhésifs sensibles à la pression. Les films protecteurs écologiques et performants sont de plus en plus utilisés dans les applications médicales, agroalimentaires et électroniques. L'accent mis par le pays sur l'innovation et l'automatisation favorise l'amélioration de l'efficacité et de la qualité des opérations industrielles.

Aperçu du marché nord-américain des revêtements antiadhésifs

Le marché nord-américain des revêtements protecteurs devrait connaître une forte croissance entre 2025 et 2032, porté par la demande des secteurs de l'emballage, de la médecine et de l'étiquetage. L'adoption massive de revêtements écologiques et recyclables, les technologies adhésives avancées et l'automatisation des processus de production stimulent l'expansion du marché. Les États-Unis et le Canada continuent de privilégier les pratiques de fabrication durables et l'intégration technologique dans les applications de revêtements.

Aperçu du marché américain des revêtements antiadhésifs

Le marché américain des films protecteurs antiadhésifs devrait connaître une forte croissance entre 2025 et 2032, porté par une forte demande des secteurs de l'emballage, de l'étiquetage et de la médecine. L'adoption massive de films protecteurs enduits de silicone et écologiques, les technologies adhésives avancées et l'automatisation des processus de production constituent des facteurs de croissance clés. De plus, les initiatives en matière de développement durable, l'innovation technologique et une infrastructure industrielle robuste favorisent une adoption généralisée pour les applications commerciales et industrielles.

Aperçu du marché européen des revêtements anti-adhésifs

Le marché européen des revêtements protecteurs devrait connaître une croissance significative entre 2025 et 2032, soutenue par l'automatisation croissante des emballages, les réglementations en matière de développement durable et la demande de solutions d'étiquetage spécialisées. L'adoption de revêtements biodégradables et recyclables est en hausse dans les secteurs de l'agroalimentaire, de la pharmacie et des soins personnels. L'Allemagne, le Royaume-Uni et la France contribuent largement à la croissance du marché, privilégiant une production de haute qualité et l'innovation technologique.

Aperçu du marché britannique des revêtements antiadhésifs

Le marché britannique des films protecteurs antiadhésifs devrait connaître une forte croissance entre 2025 et 2032, portée par la demande croissante d'emballages durables et d'étiquetage haut de gamme. L'adoption de films protecteurs siliconés et écologiques dans les applications de ruban adhésif, médicales et d'étiquetage est en hausse. Une infrastructure industrielle solide, une expertise technologique et une attention particulière portée à l'efficacité des matériaux stimulent également la croissance du marché.

Aperçu du marché allemand des revêtements antiadhésifs

Le marché allemand des films protecteurs antiadhésifs devrait connaître une forte croissance entre 2025 et 2032, portée par des technologies de revêtement avancées, l'utilisation croissante d'adhésifs spéciaux et l'adoption de substrats durables. L'automatisation industrielle, l'accent mis sur la conformité environnementale et la forte demande des secteurs de l'emballage, de l'automobile, de l'électronique et du médical stimulent l'adoption et l'innovation sur le marché.

Part de marché des films protecteurs

L'industrie des films de protection anti-adhésifs est principalement dirigée par des entreprises bien établies, notamment :

• 3M (États-Unis)

• Saint-Gobain (France)

• Loparex (Pays-Bas)

• Ahlstrom-Munksjö (Finlande)

• LINTEC Corporation (Japon)

• EMI Specialty Papers (Royaume-Uni)

• AVERY DENNISON CORPORATION (États-Unis)

• UPM (Finlande)

• American Coated Products (États-Unis)

• Mylan NV (Pays-Bas)

• Polyplex (Inde)

• Mondi (Autriche)

• Sappi (Afrique du Sud)

• Gascogne Flexible (France)

• Schoeller Technocell GmbH & Co. KG (Allemagne)

• Itasa (Espagne)

• Tee Group Films (Italie)

• Cheever Specialty Paper & Film (États-Unis)

• Eastman Chemical Company (États-Unis)

Dernières évolutions du marché mondial des films protecteurs

- En février 2024, Loparex a lancé sa technologie Bubble Liner, conçue pour améliorer les performances des films protecteurs dans les applications de construction. Cette nouvelle technologie offre des propriétés antidérapantes pour une sécurité et une manipulation améliorées, ainsi qu'une résistance supérieure à la température et à la pression, favorisant ainsi l'efficacité et la fiabilité des procédés industriels. Cette innovation devrait renforcer la position de Loparex sur le marché et favoriser l'adoption de films protecteurs haute performance dans le secteur de la construction et les secteurs connexes.

- En octobre 2023, UPM Specialty Papers s'est associé à Lohmann pour relever les défis du recyclage des liners papier utilisés dans l'industrie du ruban adhésif. Cette collaboration vise à promouvoir l'économie circulaire et à renforcer le développement durable, afin de réduire l'impact environnemental tout en préservant la qualité des produits. Ce partenariat devrait encourager une adoption plus large des solutions de liners recyclables dans les applications d'emballage et d'adhésif.

- En juin 2023, Ahlstrom a lancé les protecteurs industriels Acti-V pour rubans adhésifs double face sensibles à la pression (PSA). Composés de fibres recyclées et non blanchies, ces protecteurs garantissent des performances élevées tout en réduisant l'impact environnemental, favorisant ainsi la durabilité de la fabrication de rubans. Ce développement devrait séduire les fabricants soucieux de l'environnement et soutenir la croissance des solutions de protecteurs écologiques.

- En mai 2023, Mondi a collaboré avec Beiersdorf pour développer un film protecteur recyclable pour la gamme de pansements pour plaies GREEN & PROTECT. Ce film utilise du silicone issu de ressources non fossiles, offrant une alternative durable pour les applications médicales. Cette initiative renforce le portefeuille de produits durables de Mondi et encourage l'adoption de films protecteurs écologiques sur les marchés de la santé et des soins personnels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.