Global Remote Patient Monitoring Software Market

Taille du marché en milliards USD

TCAC :

%

USD

16.26 Billion

USD

178.75 Billion

2025

2033

USD

16.26 Billion

USD

178.75 Billion

2025

2033

| 2026 –2033 | |

| USD 16.26 Billion | |

| USD 178.75 Billion | |

| % | |

|

Marché mondial des logiciels de surveillance à distance des patients, par type (à base de nuages et sur place), type d'appareil (appareils de surveillance à portable, dispositifs de surveillance des signes vitaux, dispositifs de surveillance du glucose, dispositifs de surveillance cardiaque, dispositifs de surveillance respiratoire et dispositifs de surveillance multiparamètres), application (personnel médical et gardien), utilisation finale (patients hospitalisés, patients ambulatoires et soins de santé à domicile) - Tendances et prévisions de l'industrie jusqu'en 2033

Logiciel de surveillance à distance des patientsAperçu du marché

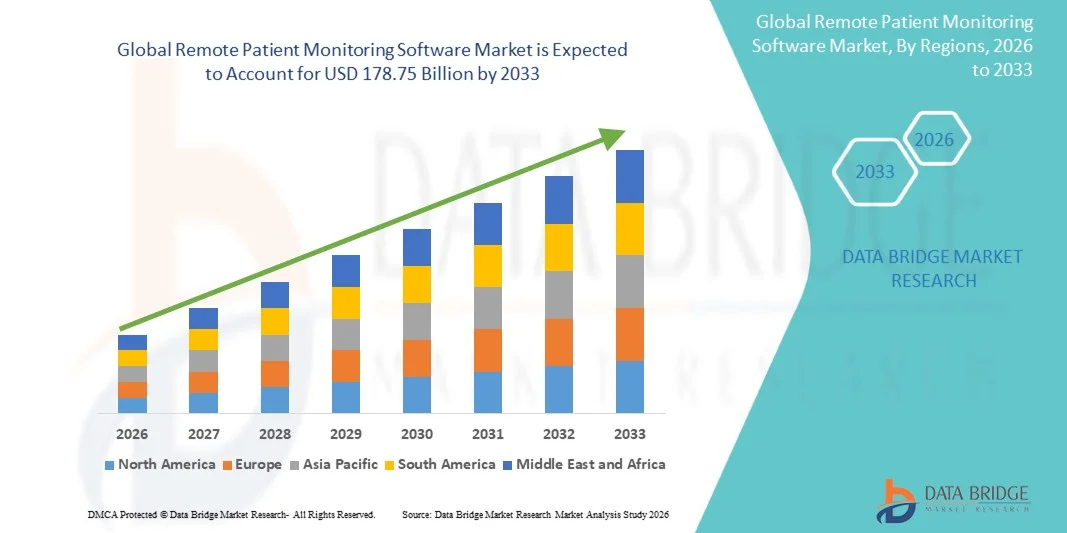

Le marché mondial des logiciels de surveillance des patients à distance a été évalué à16,26 milliards de dollars en 2025et devrait atteindre178,75 milliards de dollars en 2033, croissance à unTCAC de 34,94 % de 2026 à 2033. Le marché connaît une forte croissance due à la prévalence croissante des maladies chroniques, à l'adoption croissante de la télésanté et des plateformes de soins numériques et à la demande croissante de surveillance continue des patients en dehors des milieux cliniques traditionnels.

La population vieillissante du monde entier, associée à la charge croissante qui pèse sur les systèmes de santé et les hôpitaux, encourage les fournisseurs de soins de santé et les payeurs à mettre en œuvre des solutions avancées de surveillance à distance pour le suivi en temps réel des données des patients et l'intervention précoce des maladies. Les plateformes de RPM basées sur le cloud, l'analyse assistée par l'IA, l'intégration des appareils portables et les applications mobiles de santé remplacent de plus en plus les modèles de soins épisodiques conventionnels en permettant une prestation de soins de santé rentable, continue et centrée sur le patient. L'élargissement du soutien au remboursement, les progrès dans les dispositifs médicaux connectés et l'augmentation des investissements dans l'infrastructure informatique des soins de santé accélèrent l'adoption dans les hôpitaux, les établissements de soins à domicile et les établissements de soins de longue durée.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des logiciels de surveillance des patients à distance, avec la plus grande part de revenus de 38,46 % en 2025, appuyée par une solide infrastructure informatique de soins de santé, des politiques de remboursement favorables et une forte adoption de solutions de télésanté aux États-Unis et au Canada.

- Le segment Cloud a dominé le marché avec une part de 61,35 % en 2025, en raison de l'adoption croissante de plateformes de télésanté, de l'évolutivité de l'infrastructure cloud et de la demande croissante pour l'accessibilité en temps réel des données sur les patients dans les réseaux de soins de santé.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'expansion de l'infrastructure numérique de soins de santé, l'augmentation de la pénétration des smartphones et l'augmentation des investissements dans la télémédecine en Chine, en Inde et au Japon.

- Les établissements sont le type qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,2 %, ce qui reflète l'augmentation des préoccupations concernant la protection des données sur les patients, la cybersécurité et la conformité à la réglementation dans l'ensemble des organismes de soins de santé.

- Le segment des appareils de surveillance portatifs a dominé la catégorie des types d'appareils avec une part des revenus de 34,82 % en 2025, en raison de l'adoption croissante par les consommateurs d'appareils de santé intelligents, de dispositifs de suivi de la condition physique et de biocapteurs connectés pour la surveillance continue de la santé.

- Le personnel médical a représenté 68,47 % du marché, en raison de la dépendance croissante des professionnels de la santé à l'égard des plateformes de surveillance à distance pour la prise en charge des patients, le suivi des maladies chroniques et le soutien à la décision clinique.

- Le segment des dispositifs de surveillance multiparamètres est la catégorie de type d'appareils qui connaît la croissance la plus rapide, avec un TCAC de 8,5 %, en raison de la demande croissante de solutions complètes de surveillance des patients dans les hôpitaux et les milieux de soins à domicile.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 16,26 milliards

- Valeur marchande prévue (2033) : 178,75 milliards de dollars

- Prévisions CAGR (2026-2033): 34,94 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeSegmentation du marché des logiciels de surveillance à distance des patients

|

Attributs |

Logiciel de surveillance à distance des patientsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Médtronic(Irlande) ·Koninklijke Philips N.V.(Pays-Bas) ·GE Santé(États-Unis) ·Siemens Healthineers AG(Allemagne) ·Société Masimo(États-Unis) · Dexcom, Inc. (États-Unis) · ResMed (États-Unis) · BioTélémétrie, Inc. (États-Unis) · iRhythm Technologies, Inc. (États-Unis) · Current Health Ltd. (Royaume-Uni) · Dozee Health AI (Inde) · Empatica Inc. (États-Unis) · Wipro Limited (Inde) · MedTel Healthcare Pvt Ltd (Inde) · TeleVital India Pvt Ltd (Inde) · Cerner Corporation (États-Unis) · Teladoc Health, Inc. (États-Unis) · Omron Healthcare, Inc. (Japon) · AMC Health (États-Unis) · Validic, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension de l'analyse prédictive de l'IA dans un logiciel de surveillance à distance des patients · Accroître l'adoption de programmes de soins de santé à domicile et d'hôpitaux à domicile · Intégration croissante des dispositifs médicaux portables et des biocapteurs compatibles IoT avec le logiciel RPM |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché mondial des logiciels de surveillance à distance des patients

Tendance: L'adoption croissante de plateformes de soins de santé à distance compatibles avec l'IA

Les fournisseurs de soins de santé adoptent de plus en plus un logiciel de surveillance des patients à distance adapté à l'IA pour améliorer la gestion des maladies chroniques, réduire les réadmissions dans les hôpitaux et soutenir les soins proactifs des patients. Les plateformes avancées de GPR intègrent désormais l'analyse prédictive, les alertes automatisées et le suivi de la santé en temps réel pour aider les cliniciens à identifier les premiers signes de détérioration du patient et à intervenir avant que des complications ne se produisent. Les hôpitaux, les fournisseurs de soins à domicile et les entreprises de télésanté tirent également parti de l'intégration des appareils portables et des systèmes de surveillance en nuage pour offrir des services de santé continus et axés sur les données, tandis que les applications mobiles de santé et les biocapteurs compatibles avec l'IoT créent des environnements de soins connectés qui reproduisent étroitement les capacités de surveillance en clinique.

Dynamique du marché des logiciels de surveillance des patients à distance

Facteur clé du marché : Demande croissante de soins à domicile et de gestion des maladies chroniques

La prévalence croissante de maladies chroniques telles que le diabète, les troubles cardiovasculaires, l'hypertension et les maladies respiratoires a créé une forte demande de logiciels de surveillance à distance des patients qui permettent un suivi continu des patients et une intervention médicale en temps opportun en dehors des établissements de santé traditionnels. Les fournisseurs de soins de santé, les assureurs et les organismes gouvernementaux déploient des solutions RPM comme élément central des stratégies de soins à valeur, réduisant les coûts d'hospitalisation, améliorant les résultats pour les patients et soutenant les populations vieillissantes par la prestation de soins de santé à domicile. L'expansion de l'infrastructure de télémédecine et des dispositifs médicaux connectés accélère encore l'adoption du marché mondial.

Key Restrint/Challenge: Protection des données et cybersécurité des systèmes de santé connectés

Une restriction importante dans le marché mondial des logiciels de surveillance des patients à distance est la préoccupation croissante concernant la confidentialité des données sur les patients, les risques de cybersécurité et la conformité réglementaire. Les plateformes modernes RPM recueillent et transmettent en permanence des informations de santé sensibles par le biais de réseaux cloud, d'appareils portables et d'applications mobiles, ce qui accroît la vulnérabilité aux violations des données et aux cyberattaques. Le fardeau total de la conformité s'étend au stockage sécurisé des données, aux exigences d'interopérabilité, aux mises à jour de logiciels et au respect des règlements en matière de soins de santé, ce qui rend la mise en oeuvre complexe pour les petits fournisseurs de soins de santé et les institutions du marché émergent.

Le nombre croissant de cyberattaques ciblant les organismes de soins de santé en 2024 a mis en évidence la vulnérabilité des écosystèmes de santé numériques connectés, ce qui reflète le défi plus large que représente le maintien d'une infrastructure de surveillance à distance sécurisée et conforme tout en élargissant l'adoption de soins de santé virtuels.

Principales possibilités de marché : expansion de l'analyse prédictive de l'IA et intégration Wearable

L'intégration de l'intelligence artificielle et des technologies de santé portables dans les logiciels de surveillance des patients à distance offre une importante opportunité sur le marché. Les plates-formes alimentées par l'IA peuvent générer des renseignements prédictifs sur la santé, automatiser la stratification des risques et fournir un soutien en temps réel à la décision clinique pour de grandes populations de patients. Le développement d'écosystèmes de surveillance interopérables basés sur les nuages et de technologies biocapteurs avancées élargit l'accès à des soins de santé personnalisés à distance, ouvrant des possibilités de croissance dans les régions rurales mal desservies, les populations vieillissantes et les marchés émergents des soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Portée du marché mondial des logiciels de surveillance à distance des patients

le marché des logiciels de surveillance à distance est segmenté en fonction du type, du type d'appareil, de l'application et de l'utilisation finale.

- Par type

Sur la base du type, le marché mondial des logiciels de surveillance des patients à distance est segmenté en cloud et sur site. Le segment Cloud a dominé le marché avec une part de 61,35 % en 2025, en raison de l'adoption croissante de plateformes de télésanté, de l'évolutivité de l'infrastructure cloud et de la demande croissante pour l'accessibilité en temps réel des données sur les patients dans les réseaux de soins de santé. Les solutions RPM basées sur le cloud permettent aux fournisseurs de soins de surveiller à distance de grandes populations de patients tout en permettant une intégration transparente avec les appareils portables, les dossiers de santé électroniques et les applications mobiles de santé. Ces plateformes réduisent considérablement les coûts d'infrastructure et d'entretien par rapport aux systèmes traditionnels sur place, ce qui les rend très attrayants pour les hôpitaux, les cliniques et les fournisseurs de soins à domicile. Les progrès continus dans les solutions de cybersécurité, d'analyse assistée par l'IA et d'interopérabilité améliorent encore l'efficacité opérationnelle et les résultats en matière de soins aux patients. L'évolution croissante vers la prestation de soins de santé fondés sur la valeur et la gestion des maladies chroniques à distance accélère également l'adoption à l'échelle mondiale. Leur flexibilité, leur accessibilité et leur rentabilité continuent de renforcer leur domination sur les marchés des soins de santé développés et émergents.

Le segment On-Locations devrait enregistrer la croissance la plus rapide à un TCAC de 8,2 % de 2026 à 2033, en raison des préoccupations croissantes concernant la confidentialité des données sur les patients, la cybersécurité et la conformité réglementaire entre les organismes de soins de santé. Les hôpitaux et les grandes institutions de soins de santé adoptent de plus en plus des solutions RPM sur place pour maintenir un contrôle accru sur l'information sensible des patients et l'infrastructure informatique interne. Ces systèmes permettent d'améliorer la sécurité des données, de réduire la latence et d'améliorer les capacités de personnalisation des environnements de santé complexes. L'adoption croissante d'hôpitaux multispécialisés et d'établissements publics de soins de santé favorise l'expansion du marché. Les investissements continus dans des systèmes sécurisés de gestion des données de santé et des technologies d'interopérabilité améliorent l'efficacité du déploiement. Le segment bénéficie également d'une demande croissante de plates-formes de surveillance conformes et hautement sécurisées dans les régions disposant de réglementations strictes en matière de données sanitaires.

- Par type de périphérique

Sur la base du type d'appareil, le marché mondial des logiciels de surveillance des patients à distance est segmenté en dispositifs de surveillance portables, dispositifs de surveillance des signes vitaux, dispositifs de surveillance du glucose, dispositifs de surveillance cardiaque, dispositifs de surveillance respiratoire et dispositifs de surveillance multiparamètres. Le segment des appareils de surveillance portatifs a dominé le marché avec une part de 34,82 % en 2025, grâce à l'adoption croissante par les consommateurs de dispositifs de santé intelligents, de dispositifs de suivi de la condition physique et de biocapteurs connectés pour la surveillance continue de la santé. Ces dispositifs permettent de suivre en temps réel les paramètres de la santé des patients tels que la fréquence cardiaque, la saturation en oxygène, les habitudes de sommeil et l'activité physique, en améliorant les soins préventifs et la gestion des maladies chroniques. Les fournisseurs de soins de santé intègrent de plus en plus les appareils portables aux plates-formes RPM pour soutenir les diagnostics à distance et les plans de traitement personnalisés. Les progrès dans les capteurs miniaturisés, la connectivité sans fil et l'analyse par l'IA améliorent considérablement la précision des appareils et l'engagement des patients. La popularité croissante des soins de santé à domicile et des solutions d'autosurveillance accélère encore la demande dans les systèmes de santé mondiaux. Leur commodité, leur portabilité et leur capacité de surveillance continue de faire des appareils portables le premier segment du marché.

Le segment des dispositifs de surveillance multiparamètres devrait connaître la croissance la plus rapide à un TCAC de 8,5 %, de 2026 à 2033, alimenté par la demande croissante de solutions complètes de surveillance des patients dans les hôpitaux et les milieux de soins à domicile. Ces systèmes peuvent simultanément suivre plusieurs indicateurs vitaux de la santé, notamment la pression artérielle, l'ECG, le débit respiratoire et la température, améliorant la prise de décisions cliniques et la détection précoce des maladies. L'augmentation de la prévalence des maladies chroniques et des maladies complexes encourage les fournisseurs de soins de santé à adopter des technologies de surveillance intégrée pour les patients à haut risque. Les progrès continus de la communication sans fil et de l'intégration du cloud améliorent l'efficacité et l'interopérabilité de ces appareils. L'accent mis de plus en plus sur la réduction des réadmissions dans les hôpitaux et l'amélioration des résultats des patients favorise également l'adoption. Le secteur bénéficie également d'une utilisation accrue dans les soins post-aiguës, les soins aux personnes âgées et les applications de surveillance intensive à distance.

- Par demande

Sur la base de l'application, le marché mondial des logiciels de surveillance des patients à distance est segmenté en personnel médical et tuteur. Le segment du personnel médical a dominé le marché avec une part de 68,47 % en 2025, en raison de la dépendance croissante des professionnels de la santé à l'égard des plateformes de surveillance à distance pour la gestion des patients, le suivi des maladies chroniques et le soutien à la décision clinique. Les médecins, les infirmières et les administrateurs de soins de santé utilisent de plus en plus les logiciels RPM pour accéder aux données en temps réel sur les patients, automatiser les alertes et améliorer la coordination des soins dans tous les milieux de soins. Ces plateformes aident à réduire la surpopulation hospitalière tout en permettant une surveillance continue des patients à risque élevé et après leur libération. L'adoption croissante de la télémédecine et des services de soins de santé virtuels renforce considérablement la demande parmi les professionnels de la santé. L'intégration d'outils d'analyse et de surveillance prédictive axés sur l'IA améliore également l'efficacité opérationnelle et la précision du traitement. Le segment continue de dominer en raison du rôle crucial du personnel médical dans la prestation de soins de santé à distance et la gestion des résultats des patients.

Le segment Guardian devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, en raison de la sensibilisation accrue aux soins à domicile et aux solutions de surveillance assistée par la famille. Les gardiens et les soignants adoptent de plus en plus de demandes de MPR pour suivre en temps réel l'état de santé des patients âgés, des personnes souffrant de maladies chroniques et des patients postopératoires. Ces systèmes améliorent la communication entre les soignants et les fournisseurs de soins de santé tout en permettant une intervention médicale plus rapide en cas d'urgence. La croissance de la population vieillissante et l'augmentation de la préférence pour la vie autonome parmi les personnes âgées appuient considérablement la demande. Les progrès dans les applications mobiles conviviales et l'intégration portable rendent la surveillance plus accessible aux utilisateurs non médicaux. Le segment bénéficie également de l'adoption croissante de modèles de soins personnalisés et de soins axés sur la famille à l'échelle mondiale.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché mondial des logiciels de surveillance des patients à distance est segmenté en patients hospitaliers, patients ambulatoires et soins à domicile. Le segment des patients hospitalisés a dominé le marché avec une part de 46,21 % en 2025, sous l'impulsion d'un vaste déploiement de plateformes RPM dans les hôpitaux pour l'observation continue des patients, la surveillance post-décharge et la gestion des maladies chroniques. Les hôpitaux intègrent de plus en plus les logiciels de surveillance à distance aux dossiers de santé électroniques et aux dispositifs médicaux connectés afin d'améliorer les résultats des patients et d'optimiser l'utilisation des ressources médicales. Ces systèmes permettent aux dispensateurs de soins de surveiller l'état des patients en temps réel tout en réduisant les visites et les réadmissions inutiles. L'augmentation du volume des patients, l'augmentation des coûts des soins de santé et la demande croissante de soins à valeur ajoutée appuient de façon significative l'adoption. Les progrès technologiques dans le domaine de la surveillance assistée par l'IA et de l'analyse clinique améliorent encore l'efficacité des processus hospitaliers et la sécurité des patients. Des investissements importants dans l'infrastructure numérique de soins de santé continuent de renforcer la position de premier plan du segment.

Le segment des soins de santé à domicile devrait connaître la croissance la plus rapide avec un TCAC de 8,7 % de 2026 à 2033, alimenté par une préférence croissante pour le traitement à distance, le vieillissement de la population et une demande croissante de soins de santé rentables en dehors des hôpitaux. Le logiciel RPM permet aux patients de recevoir une surveillance continue et une surveillance médicale du confort de leur maison, améliorant ainsi la commodité et l'adhésion au traitement. L'augmentation de la prévalence des maladies chroniques et des conditions de santé à long terme stimule l'adoption de solutions de surveillance à domicile à l'échelle mondiale. Les progrès dans les technologies portables, les applications mobiles de santé et les systèmes de communication sans fil améliorent considérablement la qualité des services de soins à domicile. L'appui du gouvernement à l'expansion de la télésanté et aux initiatives hospitalières accélère encore la croissance du marché. Le segment bénéficie également d'une sensibilisation croissante des consommateurs aux soins préventifs et aux solutions personnalisées de soins à distance.

Global Remote Patient Monitoring Software Market Analyse régionale

L'Amérique du Nord a dominé le marché mondial des logiciels de surveillance des patients à distance, avec la plus grande part de revenus de 38,46 % en 2025, appuyée par une solide infrastructure informatique de soins de santé, des politiques de remboursement favorables et une forte adoption de solutions de télésanté aux États-Unis et au Canada. La région bénéficie également de politiques de remboursement favorables, d'une prévalence accrue des maladies chroniques et d'une intégration croissante des plateformes de surveillance à distance de l'IA dans les hôpitaux, les cliniques et les établissements de soins à domicile. La demande croissante de solutions de santé connectées, d'appareils de surveillance portables et de modèles de soins à valeur continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

U.S. Remote Patient Monitoring Software Market Insight

Le marché américain des logiciels de surveillance des patients à distance connaît une forte croissance en raison de l'adoption croissante de services de télésanté, de l'augmentation de la prévalence des maladies chroniques et des investissements croissants dans l'infrastructure de soins de santé numériques. L'écosystème de soins de santé avancé du pays, ainsi que l'utilisation croissante d'analyses alimentées par l'IA, de dispositifs de surveillance portables et de plates-formes de RPM basées sur le cloud, conduisent la demande dans les hôpitaux, les cliniques et les établissements de soins à domicile. De plus, des politiques de remboursement favorables et l'accent croissant mis sur la réduction des réadmissions dans les hôpitaux et des coûts des soins de santé accélèrent l'adoption de logiciels de surveillance à distance dans le secteur des soins de santé.

Perspectives du marché des logiciels de surveillance des patients à distance en Europe

Le marché européen des logiciels de surveillance des patients à distance continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'infrastructures de santé solides, d'initiatives gouvernementales de soutien et d'une demande croissante de solutions de santé connectées. L'utilisation généralisée des plates-formes RPM dans la gestion des maladies chroniques, les soins aux personnes âgées et les programmes de surveillance post-aiguë appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de soins de santé adaptées à l'IA, associée à l'adoption croissante de la télémédecine et à des normes strictes de qualité des soins de santé, continue d'améliorer le déploiement de logiciels de surveillance à distance dans toute l'Europe.

U.K. Logiciel de surveillance des patients à distance Aperçu du marché

Le marché des logiciels de surveillance des patients à distance au Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de services de santé virtuels, une pression croissante sur la capacité hospitalière et des investissements croissants dans les technologies numériques de la santé. La demande croissante de solutions de soins rentables et centrées sur le patient contribue à l'expansion du marché entre les fournisseurs de soins de santé et les établissements de soins à domicile. En outre, l'intégration des technologies d'IA, de cloud computing et de surveillance de la santé portable améliore l'efficacité clinique et l'engagement des patients, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie de la santé à distance.

Allemagne Remote Patient Monitoring Software Market Insight

Le marché allemand des logiciels de surveillance des patients à distance ne cesse d'augmenter en raison des infrastructures de soins de santé avancées du pays, du secteur des technologies médicales solides et de l'adoption croissante de plateformes de soins de santé connectées. Les hôpitaux, les fournisseurs de soins de santé et les établissements de recherche utilisent de plus en plus le logiciel RPM pour la gestion des maladies chroniques, le suivi des patients et les services de télésanté. Les progrès continus dans l'analyse de l'IA, les appareils médicaux portables et les systèmes de données de soins de santé sécurisés, ainsi que la forte concentration du gouvernement sur la numérisation des soins de santé, stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Remote Patient Monitoring Software Market Insight

Le marché des logiciels de surveillance des patients à distance en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de la pénétration des téléphones intelligents et de l'augmentation des investissements dans la télémédecine et les plateformes de santé numériques dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante en matière de soins de santé préventifs, l'adoption croissante de dispositifs de surveillance portables et la demande croissante de solutions de santé accessibles et rentables soutiennent l'expansion du marché régional. De plus, le fardeau croissant des maladies chroniques et l'amélioration de la connectivité des soins de santé accélèrent l'adoption de logiciels RPM dans les hôpitaux, les cliniques et les milieux de soins à domicile.

Japan Remote Patient Monitoring Software Market Insight

Le marché japonais des logiciels de surveillance des patients à distance connaît une croissance constante en raison de l'augmentation des investissements dans la numérisation des soins de santé, le vieillissement de la population et les technologies avancées de surveillance des patients. Les fournisseurs de soins de santé et les entreprises de technologie médicale adoptent de plus en plus de plates-formes RPM pour les soins aux personnes âgées, la surveillance des maladies chroniques et la gestion des patients après leur libération. De plus, l'intégration croissante de l'analyse des soins de santé et des technologies de surveillance portables grâce à l'IA, de même que l'accent mis par le pays sur l'efficacité et la qualité des soins de santé, contribuent à la croissance du marché.

Chine Remote Patient Monitoring Software Market Insight

Le marché chinois des logiciels de surveillance des patients à distance connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'adoption croissante de services de télémédecine et de la concentration croissante du gouvernement sur la transformation numérique des soins de santé. L'utilisation croissante de plates-formes RPM alimentées par l'IA et d'appareils portables connectés dans les hôpitaux, les cliniques et les établissements de soins à domicile stimule considérablement la demande du marché. En outre, l'augmentation de la prévalence des maladies chroniques, l'augmentation des investissements dans les soins de santé et les progrès rapides des technologies de l'information dans le domaine des soins de santé placent la Chine comme l'un des marchés les plus dynamiques pour les logiciels de surveillance des patients à distance au niveau mondial.

Part du marché mondial des logiciels de surveillance des patients à distance

L'industrie des logiciels de surveillance des patients à distance est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Koninklijke Philips N.V. (Pays-Bas)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Société Masimo (États-Unis)

- Dexcom, Inc. (États-Unis)

- ResMed (États-Unis)

- BioTelemetry, Inc. (États-Unis)

- iRhythm Technologies, Inc. (États-Unis)

- Agence de santé publique du Canada

- Dozee Health AI (Inde)

- Empatica Inc. (États-Unis)

- Wipro Limited (Inde)

- MedTel Healthcare Pvt Ltd (Inde)

- TeleVital India Pvt Ltd (Inde)

- Cerner Corporation (États-Unis)

- Teladoc Health, Inc. (États-Unis)

- Omron Healthcare, Inc. (Japon)

- AMC Health (États-Unis)

- Validic, Inc. (États-Unis)

Les derniers développements du marché mondial des logiciels de surveillance des patients à distance

- En juin 2025, Ash Wellness et Impilo ont lancé un partenariat national en vue d'étendre les services de dépistage à domicile et de surveillance des patients à distance aux États-Unis. La collaboration combine les tests diagnostiques, le soutien logistique et l'intégration des dispositifs RPM pour aider les organisations de soins à améliorer l'engagement des patients et à combler les lacunes en matière de soins grâce à des solutions de soins à domicile évolutives. L'initiative souligne la convergence croissante des technologies de télésanté, de diagnostic et de télésurveillance

- En juin 2025, Current Health a été racheté par son co-fondateur et ancien PDG de Best Buy Health dans le cadre d'une restructuration stratégique de la division des soins de santé Best Buy. Le mouvement vise à renforcer la santé actuelle en mettant l'accent sur la surveillance des patients à distance et les solutions hospitalières à domicile, en renforçant l'importance croissante des soins à domicile et des plateformes de surveillance des patients connectées dans l'évolution du paysage numérique des soins de santé

- En avril 2025, Validic et Tenovi ont annoncé une intégration stratégique visant à élargir l'accessibilité de la surveillance à distance des patients grâce à des dispositifs médicaux connectés à des cellules et à des flux de travail intégrés aux RPM. La collaboration élimine la dépendance à l'égard du Wi-Fi patient et des smartphones, ce qui permet aux organismes de santé de déployer des programmes de surveillance évolutives et sans friction, particulièrement dans les collectivités rurales et mal desservies. Cette évolution met en évidence l'importance croissante accordée à l'interopérabilité et aux infrastructures de soins de santé connectées dans les écosystèmes de la GPR

- En mars 2025, Sibel Health a obtenu 30 millions de dollars en financement de la série C et a annoncé sa septième autorisation de la FDA pour sa plateforme de surveillance des patients à distance, Anne One. L'autorisation permet aux cliniciens d'utiliser des alarmes et des alertes pour la surveillance continue des patients, pour faciliter la détection précoce de la détérioration et pour améliorer la prise de décisions cliniques. Le développement reflète l'augmentation de l'investissement et de l'avancement réglementaire dans les technologies RPM portables pour les applications hospitalières et de soins à domicile

- En février 2025, Validic a annoncé le lancement de son assistant de surveillance des patients à distance Generative AI intégré à la plateforme Validic Impact. La solution utilise l'IA pour résumer les tendances de la santé des patients, automatiser les notes de progrès clinique et améliorer les flux de travail des DSE, aidant les fournisseurs de soins de santé à obtenir des informations plus rapides et plus exploitables sur les patients. Le lancement souligne l'intégration croissante de l'analyse axée sur l'IA dans les logiciels de surveillance à distance des patients pour soutenir la prestation de soins virtuels proactifs et évolutives

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES LOGICIELS ET DES APPAREILS DE SURVEILLANCE DES PATIENTS À DISTANCE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS, PAR TYPE

17.1 APERÇU

17.2 APPAREILS

17.2.1 DISPOSITIFS DE SURVEILLANCE CARDIAQUE

17.2.1.1. APPAREILS D'ÉLECTROCARDIOGRAPHIE (ECG)

17.2.1.1.1. APPAREILS ECG

17.2.1.1.1.1 APPAREILS D'ÉLECTROCARDIOGRAPHIE (ECG), PAR TYPE

17.2.1.1.1.1.1. PORTABLE

17.2.1.1.1.1.2. AMPLIFICATEURS

17.2.1.1.1.1.3. ÉLECTRODES

17.2.1.1.1.1.4. DISPOSITIFS DE SORTIE

17.2.1.1.1.2 APPAREILS D'ÉLECTROCARDIOGRAPHIE (ECG), PAR TYPE DE PRODUIT

17.2.1.1.1.2.1. ECG AU REPOS

A. ECG

B. MONITEUR HOLTER

17.2.1.1.1.2.2. MONITEURS HOLTER FILAIRES

17.2.1.1.1.2.3. MONITEURS HOLTER SANS FIL

17.2.1.1.1.3 APPAREILS D'ÉLECTROCARDIOGRAPHIE (ECG), PAR TYPE DE DÉRIVATION

17.2.1.1.1.3.1. APPAREILS ECG À UNE SEULE DÉRIVATION

17.2.1.1.1.3.2. APPAREILS ECG 3-6 DÉRIVATIONS

17.2.1.1.1.3.3. APPAREILS ECG 12 DÉRIVATIONS

17.2.1.1.1.3.4. AUTRES

17.2.1.1.1.4 PAR TECHNOLOGIE

17.2.1.1.1.4.1. NUMÉRIQUE

17.2.1.1.1.4.2. ANALOG

17.2.1.1.1.5 PAR MODALITÉ

17.2.1.1.1.5.1. PORTABLE

17.2.1.1.1.5.2. FIXE

17.2.1.1.1.5.3. PORTABLE

17.2.1.1.2. SYSTÈMES D'ÉLECTROCARDIOGRAPHIE (ECG) À VIDE

17.2.1.2. MONITEURS D'ÉVÉNEMENTS

17.2.1.2.1. MONITEURS D'ÉVÉNEMENTS, PAR TYPE DE PRODUIT

17.2.1.2.1.1 PRÉ-SYMPTÔME (BOUE MÉMOIRE)

17.2.1.2.1.2 POST-SYMPTÔME

17.2.1.2.2. MONITEURS D'ÉVÉNEMENTS, PAR TECHNOLOGIE

17.2.1.2.2.1 MONITEURS À DÉTECTION AUTOMATIQUE

17.2.1.2.2.2 MONITEUR D'ÉVÉNEMENTS MANUEL

17.2.1.3. ENREGISTREUR DE BOUCLE IMPLANTABLE (ILR)

17.2.1.4. DISPOSITIFS DE SURVEILLANCE DU DÉBIT CARDIAQUE

17.2.1.4.1. SYSTÈMES MINIMALEMENT INVASIFS

17.2.1.4.2. SYSTÈMES NON INVASIFS

17.2.2 DISPOSITIFS DE SURVEILLANCE DE LA PRESSION ARTÉRIELLE

17.2.2.1. PAR TYPE DE PRODUIT

17.2.2.1.1. SYSTÈMES D'AUTO-SURVEILLANCE DE LA GLYCÉMIE (ASG)

17.2.2.1.2. SYSTÈMES DE SURVEILLANCE CONTINUE DU GLUCOSE (CGM)

17.2.2.2. PAR MODALITÉ

17.2.2.2.1. PORTABLE

17.2.2.2.2. NON PORTABLE

17.2.2.3. PAR TYPE

17.2.2.3.1. NON INVASIF

17.2.2.3.2. INVASIF

17.2.2.4. PAR TYPE DE BREVET

17.2.2.4.1. DIABÈTE DE TYPE 1

17.2.2.4.2. DIABÈTE DE TYPE 2

17.2.2.4.3. AUTRES

17.2.3 DISPOSITIFS DE SURVEILLANCE RESPIRATOIRE

17.2.3.1. SPIROMÈTRES

17.2.3.2. DÉBITMÈTRES DE POINTE

17.2.3.3. APPAREILS DE TEST DU SOMMEIL

17.2.3.4. ANALYSEURS DE GAZ

17.2.3.5. OXYMÈTRE DE POULS

17.2.3.6. CAPNOGRAPHES

17.2.3.7. AUTRES

17.2.4 DISPOSITIFS DE SURVEILLANCE NEUROLOGIQUE

17.2.4.1. ÉLECTROENCÉPHALOGRAPHE (EEG)

17.2.4.2. DOPPLER TRANSCRANIEN (TCD)

17.2.4.3. MAGNÉTOENCÉPHALOGRAPHE (MEG)

17.2.4.4. OXYMÈTRES CÉRÉBRAUX ET INTRACRÂNIEN

17.2.4.5. MONITEURS DE PRESSION (ICP)

17.2.4.6. AUTRES

17.2.5 DISPOSITIFS DE SURVEILLANCE MULTIPARAMÈTRES

17.2.5.1. MONITEURS À HAUTE ACUITÉ

17.2.5.2. MONITEURS D'ACUITÉ MOYENNE

17.2.5.3. MONITEURS À FAIBLE ACUITÉ

17.2.6 AUTRES

17.3 LOGICIEL

17.3.1 PAR DÉPLOIEMENT

17.3.1.1. SUR PLACE

17.3.1.2. BASÉ SUR LE CLOUD

17.3.1.3. HYBRIDE

17.3.2 PAR MODE

17.3.2.1. AUTONOME

17.3.2.2. INTÉGRÉ

17.3.3 PAR SYSTÈME D'EXPLOITATION

17.3.3.1. IOS

17.3.3.2. FENÊTRES

17.3.3.3. LINUX

18 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS, PAR APPLICATION

18.1 APERÇU

18.2 CARDIOLOGIE

18.2.1 APPAREILS

18.2.2 LOGICIEL

18.3 NEUROLOGIE

18.3.1 APPAREILS

18.3.2 LOGICIEL

18.4 OBSTÉTRIQUE ET GYNÉCOLOGIE

18.4.1 APPAREILS

18.4.2 LOGICIEL

18.5 NÉONATALOGIE/PÉDIATRIE

18.5.1 APPAREILS

18.5.2 LOGICIEL

18.6 PSYCHIATRIE

18.6.1 APPAREILS

18.6.2 LOGICIEL

18.7 DERMATOLOGIE

18.7.1 APPAREILS

18.7.2 LOGICIEL

18,8 AUTRES

19 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 FOURNISSEURS

19.2.1 HÔPITAUX

19.2.1.1. HÔPITAUX DE SOINS AIGUS

19.2.1.2. HÔPITAUX DE SOINS DE LONGUE DURÉE

19.2.1.3. HÔPITAUX PSYCHIATRIQUES

19.2.1.4. AUTRES

19.2.2 CLINIQUES SPÉCIALISÉES

19.2.3 SOINS DE SANTÉ À DOMICILE

19.2.4 ÉTABLISSEMENTS DE SOINS INFIRMIERS

19.2.5 CENTRES DE RÉADAPTATION

19.2.6 ÉTABLISSEMENTS PSYCHIATRIQUES

19.2.7 AUTRES

19.3 PAYEURS

19.3.1 PRIVÉ

19.3.2 PUBLIC

19.4 PATIENTS

19,5 AUTRES

20 MARCHÉS MONDIAUX DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS, PAR CANAL DE DISTRIBUTION

20.1 APERÇU

20.2 APPELS D'OFFRES DIRECTS

20.3 VENTES AU DÉTAIL

20.3.1 HORS LIGNE

20.3.2 EN LIGNE

20.4 AUTRES

21 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS, PAR ZONE GÉOGRAPHIQUE

21.1 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

21.1.1 AMÉRIQUE DU NORD

21.1.1.1. États-Unis

21.1.1.2. CANADA

21.1.1.3. MEXIQUE

21.1.2 EUROPE

21.1.2.1. ALLEMAGNE

21.1.2.2. FRANCE

21.1.2.3. Royaume-Uni

21.1.2.4. ITALIE

21.1.2.5. ESPAGNE

21.1.2.6. RUSSIE

21.1.2.7. TURQUIE

21.1.2.8. BELGIQUE

21.1.2.9. PAYS-BAS

21.1.2.10. SUISSE

21.1.2.11. RESTE DE L'EUROPE

21.1.3 ASIE-PACIFIQUE

21.1.3.1. JAPON

21.1.3.2. CHINE

21.1.3.3. CORÉE DU SUD

21.1.3.4. INDE

21.1.3.5. AUSTRALIE

21.1.3.6. SINGAPOUR

21.1.3.7. THAÏLANDE

21.1.3.8. MALAISIE

21.1.3.9. INDONÉSIE

21.1.3.10. PHILIPPINES

21.1.3.11. RESTE DE L'ASIE-PACIFIQUE

21.1.4 AMÉRIQUE DU SUD

21.1.4.1. BRÉSIL

21.1.4.2. ARGENTINE

21.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

21.1.5 MOYEN-ORIENT ET AFRIQUE

21.1.5.1. AFRIQUE DU SUD

21.1.5.2. ARABIE SAOUDITE

21.1.5.3. Émirats arabes unis

21.1.5.4. ÉGYPTE

21.1.5.5. ISRAËL

21.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

22 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS, PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

22.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

22.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

22.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

22.5 FUSIONS ET ACQUISITIONS

22.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.7 EXTENSION

22.8 MODIFICATIONS RÉGLEMENTAIRES

22.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE DES PATIENTS À DISTANCE, ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DES LOGICIELS ET APPAREILS DE SURVEILLANCE À DISTANCE DES PATIENTS, PROFIL DE L'ENTREPRISE

24.1 ENTREPRISES MONDIALES

24.1.1 MEDTRONIC

24.1.1.1. PRÉSENTATION DE L'ENTREPRISE

24.1.1.2. ANALYSE DES REVENUS

24.1.1.3. PRÉSENCE GÉOGRAPHIQUE

24.1.1.4. PORTEFEUILLE DE PRODUITS

24.1.1.5. ÉVOLUTIONS RÉCENTES

24.1.2 100PLUS

24.1.2.1. PRÉSENTATION DE L'ENTREPRISE

24.1.2.2. ANALYSE DES RECETTES

24.1.2.3. PRÉSENCE GÉOGRAPHIQUE

24.1.2.4. PORTEFEUILLE DE PRODUITS

24.1.2.5. ÉVOLUTIONS RÉCENTES

24.1.3 SYSTÈMES DE DONNÉES AVANCÉS

24.1.3.1. PRÉSENTATION DE L'ENTREPRISE

24.1.3.2. ANALYSE DES RECETTES

24.1.3.3. PRÉSENCE GÉOGRAPHIQUE

24.1.3.4. PORTEFEUILLE DE PRODUITS

24.1.3.5. ÉVOLUTIONS RÉCENTES

24.1.4 OSP

24.1.4.1. PRÉSENTATION DE L'ENTREPRISE

24.1.4.2. ANALYSE DES RECETTES

24.1.4.3. PRÉSENCE GÉOGRAPHIQUE

24.1.4.4. PORTEFEUILLE DE PRODUITS

24.1.4.5. ÉVOLUTIONS RÉCENTES

24.1.5 MEDM

24.1.5.1. PRÉSENTATION DE L'ENTREPRISE

24.1.5.2. ANALYSE DES REVENUS

24.1.5.3. PRÉSENCE GÉOGRAPHIQUE

24.1.5.4. PORTEFEUILLE DE PRODUITS

24.1.5.5. ÉVOLUTIONS RÉCENTES

24.1.6 VIVIFY HEALTH, INC. (OPTUM)

24.1.6.1. PRÉSENTATION DE L'ENTREPRISE

24.1.6.2. ANALYSE DES RECETTES

24.1.6.3. PRÉSENCE GÉOGRAPHIQUE

24.1.6.4. PORTEFEUILLE DE PRODUITS

24.1.6.5. ÉVOLUTIONS RÉCENTES

24.1.7 CARECLIX INC.

24.1.7.1. PRÉSENTATION DE L'ENTREPRISE

24.1.7.2. ANALYSE DES REVENUS

24.1.7.3. PRÉSENCE GÉOGRAPHIQUE

24.1.7.4. PORTEFEUILLE DE PRODUITS

24.1.7.5. ÉVOLUTIONS RÉCENTES

24.1.8 PRÉVOUNCE

24.1.8.1. PRÉSENTATION DE L'ENTREPRISE

24.1.8.2. ANALYSE DES RECETTES

24.1.8.3. PRÉSENCE GÉOGRAPHIQUE

24.1.8.4. PORTEFEUILLE DE PRODUITS

24.1.8.5. ÉVOLUTIONS RÉCENTES

24.1.9 SOCIÉTÉ NIHON KOHDEN

24.1.9.1. PRÉSENTATION DE L'ENTREPRISE

24.1.9.2. ANALYSE DES REVENUS

24.1.9.3. PRÉSENCE GÉOGRAPHIQUE

24.1.9.4. PORTEFEUILLE DE PRODUITS

24.1.9.5. ÉVOLUTIONS RÉCENTES

24.1.10 KONINKLIJKE PHILIPS SA

24.1.10.1. PRÉSENTATION DE L'ENTREPRISE

24.1.10.2. ANALYSE DES RECETTES

24.1.10.3. PRÉSENCE GÉOGRAPHIQUE

24.1.10.4. PORTEFEUILLE DE PRODUITS

24.1.10.5. ÉVOLUTIONS RÉCENTES

24.1.11 HONEYWELL INTERNATIONAL INC.

24.1.11.1. PRÉSENTATION DE L'ENTREPRISE

24.1.11.2. ANALYSE DES RECETTES

24.1.11.3. PRÉSENCE GÉOGRAPHIQUE

24.1.11.4. PORTEFEUILLE DE PRODUITS

24.1.11.5. ÉVOLUTIONS RÉCENTES

24.1.12 VITEL NET

24.1.12.1. PRÉSENTATION DE L'ENTREPRISE

24.1.12.2. ANALYSE DES RECETTES

24.1.12.3. PRÉSENCE GÉOGRAPHIQUE

24.1.12.4. PORTEFEUILLE DE PRODUITS

24.1.12.5. ÉVOLUTIONS RÉCENTES

24.1.13 HUMWORLD INC.,

24.1.13.1. PRÉSENTATION DE L'ENTREPRISE

24.1.13.2. ANALYSE DES RECETTES

24.1.13.3. PRÉSENCE GÉOGRAPHIQUE

24.1.13.4. PORTEFEUILLE DE PRODUITS

24.1.13.5. ÉVOLUTIONS RÉCENTES

24.1.14 BIOTRONIK SE & CO. KG

24.1.14.1. PRÉSENTATION DE L'ENTREPRISE

24.1.14.2. ANALYSE DES RECETTES

24.1.14.3. PRÉSENCE GÉOGRAPHIQUE

24.1.14.4. PORTEFEUILLE DE PRODUITS

24.1.14.5. ÉVOLUTIONS RÉCENTES

24.1.15 SYNZI

24.1.15.1. PRÉSENTATION DE L'ENTREPRISE

24.1.15.2. ANALYSE DES RECETTES

24.1.15.3. PRÉSENCE GÉOGRAPHIQUE

24.1.15.4. PORTEFEUILLE DE PRODUITS

24.1.15.5. ÉVOLUTIONS RÉCENTES

24.1.16 AEROTEL MEDICAL SYSTEMS

24.1.16.1. PRÉSENTATION DE L'ENTREPRISE

24.1.16.2. ANALYSE DES REVENUS

24.1.16.3. PRÉSENCE GÉOGRAPHIQUE

24.1.16.4. PORTEFEUILLE DE PRODUITS

24.1.16.5. ÉVOLUTIONS RÉCENTES

24.1.17 ALAYACARE

24.1.17.1. PRÉSENTATION DE L'ENTREPRISE

24.1.17.2. ANALYSE DES RECETTES

24.1.17.3. PRÉSENCE GÉOGRAPHIQUE

24.1.17.4. PORTEFEUILLE DE PRODUITS

24.1.17.5. ÉVOLUTIONS RÉCENTES

24.1.18 SHENZHEN CREATIVE INDUSTRY CO., LTD.

24.1.18.1. PRÉSENTATION DE L'ENTREPRISE

24.1.18.2. ANALYSE DES RECETTES

24.1.18.3. PRÉSENCE GÉOGRAPHIQUE

24.1.18.4. PORTEFEUILLE DE PRODUITS

24.1.18.5. ÉVOLUTIONS RÉCENTES

24.1.19 IUGO HEALTH (FILIALE DE RELIQ HEALTH TECHNOLOGIES)

24.1.19.1. PRÉSENTATION DE L'ENTREPRISE

24.1.19.2. ANALYSE DES RECETTES

24.1.19.3. PRÉSENCE GÉOGRAPHIQUE

24.1.19.4. PORTEFEUILLE DE PRODUITS

24.1.19.5. ÉVOLUTIONS RÉCENTES

24.1.20 HEALTHSNAP, INC.

24.1.20.1. PRÉSENTATION DE L'ENTREPRISE

24.1.20.2. ANALYSE DES RECETTES

24.1.20.3. PRÉSENCE GÉOGRAPHIQUE

24.1.20.4. PORTEFEUILLE DE PRODUITS

24.1.20.5. ÉVOLUTIONS RÉCENTES

24.1.21 SYSTÈME AETONIX

24.1.21.1. PRÉSENTATION DE L'ENTREPRISE

24.1.21.2. ANALYSE DES RECETTES

24.1.21.3. PRÉSENCE GÉOGRAPHIQUE

24.1.21.4. PORTEFEUILLE DE PRODUITS

24.1.21.5. ÉVOLUTIONS RÉCENTES

24.1.22 SYNSORMED

24.1.22.1. PRÉSENTATION DE L'ENTREPRISE

24.1.22.2. ANALYSE DES RECETTES

24.1.22.3. PRÉSENCE GÉOGRAPHIQUE

24.1.22.4. PORTEFEUILLE DE PRODUITS

24.1.22.5. ÉVOLUTIONS RÉCENTES

24.2 ENTREPRISES INDIENNES

24.2.1 REAPMIND INNOVATION LABS PVT LTD.

24.2.1.1. INSTANTANÉ DE L'ENTREPRISE

24.2.1.2. ANALYSE DES REVENUS

24.2.1.3. PRÉSENCE GÉOGRAPHIQUE

24.2.1.4. PORTEFEUILLE DE PRODUITS

24.2.1.5. ÉVOLUTIONS RÉCENTES

24.2.2 ORACLE

24.2.2.1. INSTANTANÉ DE L'ENTREPRISE

24.2.2.2. ANALYSE DES REVENUS

24.2.2.3. PRÉSENCE GÉOGRAPHIQUE

24.2.2.4. PORTEFEUILLE DE PRODUITS

24.2.2.5. ÉVOLUTIONS RÉCENTES

24.2.3 TURTLE SHELL TECHNOLOGIES PVT LTD

24.2.3.1. INSTANTANÉ DE L'ENTREPRISE

24.2.3.2. ANALYSE DES REVENUS

24.2.3.3. PRÉSENCE GÉOGRAPHIQUE

24.2.3.4. PORTEFEUILLE DE PRODUITS

24.2.3.5. ÉVOLUTIONS RÉCENTES

24.2.4 GE HEALTHCARE

24.2.4.1. INSTANTANÉ DE L'ENTREPRISE

24.2.4.2. ANALYSE DES REVENUS

24.2.4.3. PRÉSENCE GÉOGRAPHIQUE

24.2.4.4. PORTEFEUILLE DE PRODUITS

24.2.4.5. ÉVOLUTIONS RÉCENTES

24.2.5 SYSTÈMES DE SANTÉ MEDIOTEK

24.2.5.1. INSTANTANÉ DE L'ENTREPRISE

24.2.5.2. ANALYSE DES REVENUS

24.2.5.3. PRÉSENCE GÉOGRAPHIQUE

24.2.5.4. PORTEFEUILLE DE PRODUITS

24.2.5.5. ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

25 CONCLUSION

26 QUESTIONNAIRE

27 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.