Global Retail Edge Computing Market

Taille du marché en milliards USD

TCAC :

%

USD

2.15 Billion

USD

4.16 Billion

2024

2032

USD

2.15 Billion

USD

4.16 Billion

2024

2032

| 2025 –2032 | |

| USD 2.15 Billion | |

| USD 4.16 Billion | |

| % | |

|

Segmentation du marché mondial de l'informatique de périphérie pour la vente au détail, par composant (matériel, passerelles, micro-centres de données, plateformes, solutions et services), technologie (informatique de périphérie mobile et informatique de brouillard), application (villes intelligentes, services de localisation, analyse, surveillance environnementale, contenu local optimisé, mise en cache des données, réalité augmentée, etc.), taille de l'organisation (petites, moyennes et grandes entreprises), secteur vertical (industrie manufacturière, santé, transports, administrations publiques, médias et divertissement, énergie et services publics, télécommunications et informatique, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'informatique de pointe pour la vente au détail

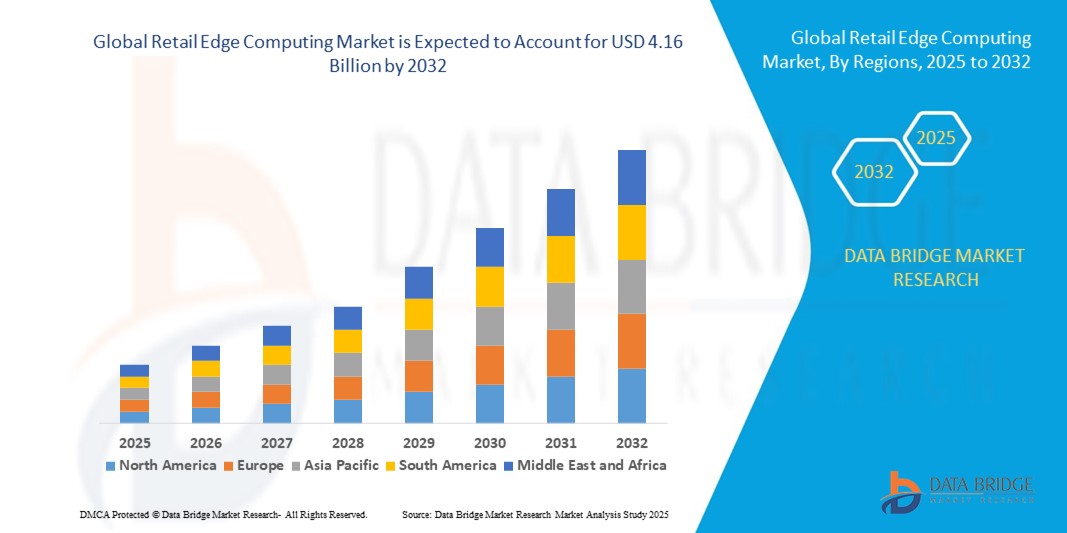

- La taille du marché mondial de l'informatique de détail était évaluée à 2,15 milliards USD en 2024 et devrait atteindre 4,16 milliards USD d'ici 2032 , à un TCAC de 8,60 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par la demande croissante de traitement de données en temps réel dans les environnements de vente au détail, permettant une prise de décision plus rapide, une latence réduite et une efficacité opérationnelle améliorée.

- De plus, le déploiement rapide des objets connectés, des analyses basées sur l'IA et des infrastructures connectées dans les espaces de vente physiques accélère l'adoption de l'informatique de pointe. Ces avancées permettent aux détaillants d'offrir des expériences client personnalisées, d'optimiser les stocks et de favoriser l'automatisation, propulsant ainsi considérablement la croissance du marché.

Analyse du marché de l'informatique de pointe pour la vente au détail

- L'informatique de pointe pour la vente au détail fait référence au déploiement de ressources informatiques plus proches des emplacements des utilisateurs finaux, tels que les magasins de détail, les entrepôts et les centres de distribution, pour permettre le traitement localisé des données générées par les systèmes de point de vente, les caméras, les capteurs et les appareils connectés.

- L'adoption croissante de l'edge computing dans le commerce de détail est motivée par le besoin d'informations à faible latence, d'une intégration omnicanale fluide et d'une sécurité renforcée des données. En traitant les données en périphérie plutôt que dans un cloud centralisé, les détaillants peuvent améliorer leur réactivité, réduire leurs coûts de bande passante et proposer des services plus efficaces et personnalisés pour l'ensemble de leurs opérations.

- L'Amérique du Nord a dominé le marché de l'edge computing de détail avec une part de 46,30 % en 2024, en raison du besoin croissant de traitement des données en temps réel et d'infrastructures robustes pour soutenir la transformation numérique dans le secteur de la vente au détail.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'informatique de pointe au détail au cours de la période de prévision en raison de l'urbanisation croissante, de la hausse des revenus disponibles et des progrès technologiques rapides dans les principales économies.

- Le segment du matériel informatique a dominé le marché avec une part de marché de 52 % en 2024, grâce à l'adoption croissante de capteurs, de routeurs et de serveurs Edge dans les espaces de vente physiques pour prendre en charge le traitement des données en temps réel. Les détaillants déploient du matériel informatique avancé pour optimiser la surveillance, le suivi des stocks, les rayonnages intelligents et l'analyse client, sans dépendre fortement de l'infrastructure cloud. Cette évolution garantit une latence réduite, une vitesse opérationnelle accrue et une prise de décision localisée, en particulier dans les magasins grand format. L'évolutivité et la fiabilité du matériel Edge le rendent indispensable aux stratégies de vente au détail axées sur le numérique. Les détaillants exploitent également les appareils Edge pour intégrer des fonctionnalités de paiement sans contact et de navigation en magasin.

Portée du rapport et segmentation du marché de l'informatique de pointe pour la vente au détail

|

Attributs |

Informations clés sur le marché de l'informatique de pointe pour la vente au détail |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'informatique de pointe pour la vente au détail

Progrès technologiques et innovation croissants

- L'informatique de pointe dans le commerce de détail est de plus en plus exploitée pour traiter les données à la source, permettant des analyses en temps réel, des expériences client améliorées et une prise de décision rapide en réduisant la latence dans les environnements de vente au détail.

- Par exemple, Amazon Web Services (AWS) propose des solutions informatiques de pointe intégrées à ses plateformes de vente au détail pour faciliter le traitement immédiat des données pour la gestion des stocks, les promotions personnalisées et les systèmes de paiement intelligents.

- Les progrès des appareils IoT, des analyses basées sur l'IA et de la connectivité 5G génèrent des cas d'utilisation innovants tels que les magasins sans caissier, les étagères intelligentes et les prévisions de la demande basées sur les données de comportement des clients en temps réel.

- L'intégration de l'informatique de pointe avec les plateformes d'IA cloud permet aux détaillants d'équilibrer la confidentialité des données et la vitesse, en traitant les données sensibles localement tout en synchronisant les informations agrégées avec les systèmes cloud centralisés pour une planification stratégique plus large.

- Les détaillants adoptent des architectures de périphérie modulaires et évolutives pour prendre en charge les stratégies omnicanales, permettant une interaction transparente entre les magasins physiques, le commerce électronique et les plateformes mobiles.

- L'accent croissant mis sur la durabilité et l'efficacité énergétique encourage le développement d'appareils de pointe à faible consommation d'énergie et aux performances adaptatives pour optimiser les coûts opérationnels dans les établissements de vente au détail.

Dynamique du marché de l'informatique de pointe pour la vente au détail

Conducteur

Demande croissante de traitement de données à faible latence et d'analyses en temps réel

- L'augmentation des attentes des clients en matière de service instantané et d'expériences d'achat personnalisées stimule la demande de solutions informatiques de pointe qui réduisent les délais de transmission des données et permettent d'obtenir des informations en temps réel dans les points de vente.

- Par exemple, Azure IoT Edge de Microsoft est utilisé par les détaillants du monde entier pour alimenter des applications telles que les mises à jour des stocks en temps réel et les promotions personnalisées en magasin qui améliorent l'engagement des clients et l'efficacité opérationnelle.

- L'expansion des écosystèmes IoT au sein des points de vente au détail, y compris les caméras intelligentes, les capteurs et les systèmes de point de vente connectés, crée de vastes quantités de données nécessitant un traitement immédiat, alimentant ainsi l'adoption de la périphérie

- L'augmentation des investissements dans les réseaux 5G permet aux détaillants de déployer des solutions informatiques de pointe qui nécessitent une bande passante élevée et une connectivité à faible latence pour les expériences de réalité augmentée et les systèmes de paiement automatisés.

- La pression concurrentielle pour se différencier sur un marché de détail encombré incite les entreprises à adopter des technologies innovantes axées sur la pointe de la technologie pour optimiser les chaînes d'approvisionnement, réduire les pertes et améliorer la fidélité des clients.

Retenue/Défi

Coût élevé et investissement initial

- Le coût initial substantiel de la mise en œuvre d'une infrastructure informatique de pointe, y compris l'acquisition de matériel, l'intégration du système et la formation de la main-d'œuvre, constitue un obstacle, en particulier pour les petits et moyens détaillants.

- Par exemple, des retards de déploiement ont été signalés par des chaînes de vente au détail régionales lors de l'intégration de passerelles périphériques sophistiquées et de modules d'IA en raison de contraintes budgétaires et de problèmes complexes de compatibilité des systèmes hérités.

- Les dépenses de maintenance et d'exploitation, y compris les mises à jour logicielles et les mesures de cybersécurité, s'ajoutent au coût total de possession au fil du temps, ce qui rend la justification du retour sur investissement difficile pour certains détaillants.

- La complexité de l'intégration avec les systèmes informatiques et cloud existants nécessite une expertise technique spécialisée et peut perturber les opérations en cours pendant les phases de déploiement

- Les environnements réglementaires variables autour de la sécurité des données et de la confidentialité des consommateurs obligent les détaillants à investir massivement dans des solutions de conformité, augmentant ainsi les dépenses initiales et les charges opérationnelles continues.

Portée du marché de l'informatique de pointe pour la vente au détail

Le marché est segmenté en fonction du composant, de la technologie, de l'application, de la taille de l'organisation et du secteur vertical.

- Par composant

Sur la base des composants, le marché de l'edge computing pour le commerce de détail est segmenté en matériel, passerelles, micro-centres de données, plateformes et solutions et services. Le segment matériel détenait la plus grande part de chiffre d'affaires (52 %) en 2024, grâce à l'adoption croissante de capteurs, routeurs et serveurs edge dans les espaces de vente physiques pour prendre en charge le traitement des données en temps réel. Les détaillants déploient du matériel avancé pour optimiser la surveillance, le suivi des stocks, les rayonnages intelligents et l'analyse client, sans dépendre fortement de l'infrastructure cloud. Cette évolution garantit une latence réduite, une vitesse opérationnelle accrue et une prise de décision localisée, en particulier dans les magasins grand format. L'évolutivité et la fiabilité du matériel edge le rendent indispensable aux stratégies de vente au détail axées sur le numérique. Les détaillants exploitent également les appareils edge pour intégrer des fonctionnalités de paiement sans contact et de navigation en magasin.

Le segment des micro-datacenters devrait connaître la croissance la plus rapide entre 2025 et 2032 grâce à sa conception compacte et modulaire qui permet des déploiements en périphérie dans des environnements de vente au détail aux espaces restreints. Ces centres offrent une infrastructure préconfigurée et conteneurisée qui simplifie le déploiement et la maintenance sur plusieurs points de vente. Leur capacité à fournir localement des capacités de calcul et de stockage de qualité professionnelle permet un traitement efficace des données au niveau du magasin. Les micro-datacenters minimisent le besoin de salles informatiques complètes, réduisant ainsi les coûts et l'encombrement physique tout en maintenant des performances élevées. Face à la demande croissante de calcul décentralisé, les micro-datacenters deviennent une solution essentielle à la digitalisation du commerce de détail.

- Par technologie

Sur le plan technologique, le marché se divise en deux catégories : l'edge computing mobile et le fog computing. Le fog computing a dominé le marché en 2024 grâce à son approche en couches qui répartit les tâches informatiques entre les appareils et les réseaux locaux. Ce modèle permet aux détaillants d'analyser et d'exploiter les données au plus près de la source, améliorant ainsi les temps de réponse et réduisant la dépendance au cloud. Le fog computing prend en charge diverses fonctions de vente au détail, notamment la tarification dynamique, les mises à jour des stocks et l'analyse de la sécurité. Sa capacité à coordonner les flux de données entre les systèmes des magasins et les plateformes cloud garantit des performances homogènes entre les différentes enseignes. Les grands détaillants privilégient l'architecture fog pour étendre leurs opérations de vente au détail intelligentes à des points de vente géographiquement dispersés.

Le segment de l'informatique mobile de pointe devrait connaître sa croissance la plus rapide entre 2025 et 2032 grâce à sa compatibilité élevée avec les modèles de vente au détail axés sur la mobilité et l'infrastructure 5G. Il permet le traitement en temps réel des interactions clients via les applications mobiles, le Wi-Fi en magasin et les appareils connectés. L'informatique mobile de pointe améliore le marketing géolocalisé, le paiement mobile et les alertes de proximité en garantissant une latence ultra-faible et une connaissance contextuelle. Les détaillants utilisent cette technologie pour proposer des contenus et des offres ultra-personnalisés directement sur les appareils mobiles des consommateurs. Son rôle dans la mise en place d'expériences nouvelle génération telles que la réalité augmentée et la réalité virtuelle via des interfaces mobiles accélère encore son adoption.

- Par application

En fonction des applications, le marché est segmenté en villes intelligentes, services de localisation, analytique, surveillance environnementale, contenu local optimisé, mise en cache des données, réalité augmentée, etc. Le segment analytique représentait la plus grande part de marché en 2024, stimulé par le besoin croissant du secteur de la distribution en informations exploitables en temps réel. L'analytique en périphérie permet aux détaillants de surveiller la fréquentation, l'interaction avec les produits, le temps de visite et les tendances de vente avec une latence minimale. Ce traitement localisé réduit le délai entre la collecte des données et la prise de décision, favorisant ainsi un merchandising agile et une gestion des effectifs. Les détaillants utilisent l'analytique en magasin pour optimiser la tarification dynamique, optimiser l'agencement des rayons et renforcer l'engagement client. Face à l'intensification de la concurrence, les capacités d'analyse en périphérie deviennent essentielles pour maintenir l'agilité opérationnelle et stratégique.

Le segment de la réalité augmentée devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation croissante dans les expériences d'achat immersives. L'informatique de pointe soutient la réalité augmentée en permettant la reconnaissance d'images en temps réel, la perception spatiale et le rendu de contenu directement en magasin. Cela élimine les problèmes de latence et garantit des interactions fluides pour les essais virtuels, la visualisation des produits et les expériences d'achat guidées. Les applications de réalité augmentée basées sur la technologie de pointe améliorent l'engagement des consommateurs et réduisent les taux de retour en renforçant la confiance dans les décisions. Les détaillants intègrent des miroirs et des outils de réalité augmentée mobiles pour combler le fossé entre les achats en ligne et hors ligne, ce qui alimente la croissance du segment.

- Par taille d'organisation

Selon la taille de l'entreprise, le marché est segmenté en petites, moyennes et grandes entreprises. Le segment des grandes entreprises a enregistré la plus grande part de chiffre d'affaires en 2024 grâce à ses investissements massifs dans la transformation numérique et à son infrastructure edge évolutive. Les grandes surfaces et les chaînes de grands magasins exploitent l'edge computing pour la visibilité de leur chaîne d'approvisionnement, la maintenance prédictive et la modélisation du comportement client. Ces entreprises bénéficient d'une intégration de données à grande échelle entre leurs magasins, leurs entrepôts et leurs plateformes numériques grâce au déploiement edge. Des investissements importants et de solides capacités informatiques permettent aux grandes enseignes de mettre en œuvre des solutions intelligentes de bout en bout qui favorisent à la fois l'efficacité opérationnelle et une expérience client améliorée.

Le segment des petites entreprises devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à l'accessibilité et au prix plus abordable des solutions edge modulaires. Les micro-centres de données compacts et les services edge prêts à l'emploi permettent aux petits commerçants de bénéficier d'analyses en temps réel, d'optimisation des stocks et d'affichage dynamique sans nécessiter de personnel informatique ni d'infrastructure importants. Les modèles edge-as-a-service abaissent encore les barrières à l'entrée, permettant même aux magasins autonomes d'exploiter les données pour un engagement client personnalisé. Face à l'intensification de la concurrence avec les grands acteurs, les petits commerçants se tournent de plus en plus vers les technologies edge pour rester pertinents et agiles.

- Par Vertical

Sur le plan vertical, le marché est segmenté en trois secteurs : industrie manufacturière, santé, transports, administrations publiques, médias et divertissement, énergie et services publics, télécommunications et informatique, commerce de détail, etc. Le secteur du commerce de détail a dominé le marché en 2024, les marques ayant rapidement déployé l'edge computing pour prendre en charge les modèles omnicanaux, les caisses intelligentes et l'automatisation en magasin. L'infrastructure edge permet aux détaillants de collecter et de traiter les données localement, alimentant ainsi des applications telles que les promotions en temps réel, la détection des fraudes et les assistants robotisés en magasin. La capacité à s'adapter instantanément au comportement des consommateurs tout en préservant la confidentialité des données a fait de l'edge computing un moteur essentiel de la modernisation du commerce de détail. Avec l'accent croissant mis sur la personnalisation et l'efficacité, l'edge computing est essentiel pour préparer les opérations de vente au détail à l'avenir.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du besoin croissant de traitement des données en temps réel pour les soins aux patients, le diagnostic et l'imagerie médicale. L'edge computing permet un traitement décentralisé des données, essentiel au développement d'appareils portables, de diagnostics intelligents et de la télésurveillance des patients. En réduisant la latence et en traitant les données à proximité du lieu d'intervention, les solutions edge aident les prestataires de soins à fournir des services plus rapides et plus précis. La demande de traitement local des données pour garantir la conformité aux réglementations sur les données de santé stimule également leur adoption. Les hôpitaux, les cliniques et les centres de diagnostic intègrent de plus en plus de systèmes edge pour des opérations efficaces et sécurisées.

Analyse régionale du marché de l'informatique de pointe pour la vente au détail

- L'Amérique du Nord a dominé le marché de l'edge computing de détail avec la plus grande part de revenus de 46,30 % en 2024, grâce au besoin croissant de traitement des données en temps réel et d'infrastructures robustes pour soutenir la transformation numérique dans le secteur de la vente au détail.

- Les détaillants de la région déploient rapidement l'informatique de pointe pour améliorer l'expérience client grâce à un contenu personnalisé, une gestion efficace des stocks et des paiements plus rapides.

- Cette adoption généralisée est également rendue possible par l’écosystème informatique avancé de la région, les forts taux d’adoption du cloud et la dépendance croissante à l’égard de l’IoT et de l’analyse basée sur l’IA à la périphérie.

Aperçu du marché américain de l'informatique de pointe pour la vente au détail

En 2024, le marché américain de l'edge computing pour le commerce de détail représentait la plus grande part d'Amérique du Nord, grâce à la domination du secteur de la vente au détail, à la maturité de l'écosystème cloud et à l'accélération de la transition vers l'automatisation et la personnalisation des expériences client. Les détaillants déploient activement l'edge computing pour gérer les charges de travail localisées, optimiser les stratégies de tarification et permettre l'analyse prédictive pour des interactions clients dynamiques. L'intégration de solutions edge avec la 5G, l'IA et les appareils IoT se généralise, permettant aux détaillants d'exploiter des systèmes de caisse intelligents, d'automatiser la gestion des stocks et de proposer des promotions en temps réel. La forte présence des géants de la distribution axés sur la technologie et un climat d'investissement favorable continuent de favoriser le déploiement de l'edge computing sur les points de contact physiques et numériques du commerce de détail.

Aperçu du marché européen de l'informatique de pointe pour la vente au détail

Le marché européen de l'edge computing pour le commerce de détail devrait connaître une croissance soutenue au cours de la période de prévision, soutenue par l'accent mis par la région sur la protection des données, l'efficacité opérationnelle et la modernisation technologique du secteur. Les détaillants de pays comme l'Allemagne, la France et le Royaume-Uni adoptent l'edge computing pour se conformer au RGPD, améliorer la prise de décision en temps réel et réduire la latence des transferts de données. Cette technologie permet un marketing personnalisé, des processus de paiement efficaces et des analyses en magasin, tout en garantissant la souveraineté des données. L'évolution vers des modèles hybrides cloud-edge, combinée aux investissements dans la 5G et l'IA, transforme le paysage du commerce de détail européen et stimule la demande d'infrastructures edge évolutives.

Aperçu du marché britannique de l'informatique de pointe pour la vente au détail

Le marché britannique de l'edge computing pour le commerce de détail est voué à une croissance notable, portée par l'adoption généralisée des systèmes de vente au détail intelligents, l'évolution des attentes des consommateurs et une préférence croissante pour les solutions de vente sans contact. Les détaillants déploient l'edge computing pour prendre en charge les systèmes de caisse automatisés, les rayonnages intelligents et l'analyse du comportement client basée sur l'IA. L'infrastructure de télécommunications bien établie du pays et son cadre réglementaire progressiste contribuent également à l'expansion des déploiements de l'edge computing dans les environnements de vente au détail. Face à la demande croissante des consommateurs pour des expériences fluides, sécurisées et personnalisées, les détaillants britanniques investissent dans des systèmes edge localisés offrant des performances à faible latence et des informations en temps réel, tant en e-commerce qu'en magasin.

Aperçu du marché allemand de l'informatique de pointe pour la vente au détail

Le marché allemand de l'edge computing pour le commerce de détail connaît une croissance rapide grâce à l'importance accordée à l'innovation numérique, à l'automatisation industrielle et à la confidentialité des données. Les détaillants exploitent l'edge computing pour améliorer la visibilité de leur chaîne d'approvisionnement, surveiller les systèmes en magasin et soutenir leurs stratégies de tarification dynamique. La robustesse de leurs réseaux logistiques et l'infrastructure intelligente du commerce de détail favorisent l'adoption d'analyses en temps réel pour améliorer la satisfaction client et l'efficacité opérationnelle. Alors que le développement durable et l'efficacité énergétique deviennent des préoccupations majeures, les solutions edge sont également intégrées aux systèmes de surveillance environnementale afin d'aider les détaillants à atteindre leurs objectifs ESG. L'engagement de l'Allemagne en faveur de la confidentialité, de l'innovation et des technologies intelligentes en fait un marché pivot pour l'adoption de l'edge computing en Europe.

Analyse du marché de l'informatique de pointe pour la vente au détail en Asie-Pacifique

Le marché de l'edge computing en Asie-Pacifique pour le commerce de détail devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques rapides dans les grandes économies comme la Chine, le Japon et l'Inde. Les détaillants de la région se tournent vers l'edge computing pour accompagner leur transformation numérique, notamment dans les zones urbaines denses où la latence et la bande passante sont des préoccupations majeures. Avec l'essor des magasins intelligents, de l'analyse basée sur l'IA et des technologies en libre-service, l'edge computing devient essentiel pour améliorer l'expérience client et la flexibilité opérationnelle. Le soutien des gouvernements aux infrastructures intelligentes, associé aux solides capacités de production de la région, favorise l'accessibilité et le caractère abordable des solutions edge dans le commerce de détail.

Aperçu du marché japonais de l'informatique de pointe pour la vente au détail

Le marché japonais de l'edge computing pour le commerce de détail connaît une forte croissance grâce à la maturité technologique du pays et à l'adoption croissante de solutions de vente intelligentes. Les détaillants mettent en œuvre l'edge computing pour optimiser l'automatisation, l'analyse prédictive et les opérations de vente sans contact dans les commerces de proximité et les centres commerciaux. L'intégration avec la robotique, l'IA et les systèmes IoT améliore l'efficacité des processus de paiement, du service client et du suivi des stocks. Face à la pénurie de main-d'œuvre et au vieillissement de la population, l'edge computing permet aux détaillants de rationaliser leurs opérations et de proposer des solutions conviviales. La demande de traitement sécurisé et localisé des données s'inscrit également dans la volonté du Japon de privilégier la confidentialité et l'innovation technologique.

Aperçu du marché chinois de l'informatique de pointe pour la vente au détail

En 2024, la Chine a conquis la plus grande part de chiffre d'affaires du marché de l'edge computing pour le commerce de détail en Asie-Pacifique, grâce à son écosystème e-commerce dominant, à un déploiement robuste de la 5G et à une dynamique proactive en faveur des villes intelligentes. Partout en Chine, les détaillants déploient l'edge computing pour soutenir les magasins sans personnel, les promotions en temps réel et les expériences d'achat ultra-personnalisées. Le vaste vivier de fabricants de technologies et de pôles d'innovation du pays permet un déploiement rapide de l'infrastructure edge à des coûts compétitifs. Les géants et les startups nationaux du commerce de détail exploitent l'IA, l'analyse vidéo et les intégrations IoT via les réseaux edge pour dynamiser l'engagement client et l'efficacité opérationnelle. L'approche numérique de la Chine et son écosystème évolutif en font un moteur de croissance clé dans le paysage mondial de l'edge computing pour le commerce de détail.

Part de marché de l'informatique de pointe pour la vente au détail

Le secteur de l'informatique de pointe pour la vente au détail est principalement dirigé par des entreprises bien établies, notamment :

- Nokia (Finlande)

- Huawei Technologies Co., Ltd. (Chine)

- Juniper Networks, Inc. (États-Unis)

- Dell Inc. (États-Unis)

- Cisco System, Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- SixSq SA (Suisse)

- FogHorn Systems (États-Unis)

- Vasona Networks Inc. (États-Unis)

- Machine Shop co. (États-Unis)

- Saguna Networks Ltd. (Israël)

- Vapor IO (États-Unis)

- Systèmes de violon (États-Unis)

- Aricent (États-Unis)

- ADLINK Technology Inc. (États-Unis)

- Amazon Web Services Inc. (États-Unis)

- GENERAL ELECTRIC (États-Unis)

- IBM Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Microsoft (États-Unis)

- SAP SE (Allemagne)

Derniers développements sur le marché mondial de l'informatique de pointe pour la vente au détail

- En février 2025, Microsoft a élargi ses initiatives en matière d'edge computing afin de renforcer son soutien au secteur des services publics, face à la demande croissante de modernisation des réseaux, d'électrification et d'intégration des sources d'énergie décentralisées. Cette expansion, axée sur les architectures hybrides edge-cloud, connecte des systèmes critiques tels que SCADA, EMS et DERMS à Microsoft Cloud. Cette initiative positionne Microsoft comme un acteur clé de solutions edge résilientes et sécurisées pour les infrastructures énergétiques, notamment en Europe et en Amérique du Nord, tout en renforçant la valeur de l'edge computing dans les secteurs critiques exigeant une fiabilité élevée et une réactivité en temps réel.

- En avril 2023, Dell Technologies a conclu une collaboration stratégique avec Ericsson afin de développer des réseaux cloud ouverts offrant des performances de niveau télécom en périphérie. En intégrant les serveurs Dell PowerEdge, notamment les XR8000 et XR5610, à la solution Cloud RAN d'Ericsson, ce partenariat offre aux clients une flexibilité et un choix accrus pour le déploiement de leur infrastructure edge. Ces serveurs, spécialement conçus pour l'edge computing mobile et les charges de travail Open RAN, améliorent les performances, l'interconnectivité et l'efficacité opérationnelle. Cette alliance renforce considérablement la présence de Dell sur le marché des télécommunications edge, permettant un edge computing évolutif et hautes performances pour les environnements de télécommunications modernes.

- En avril 2023, Nokia a lancé quatre applications tierces pour sa plateforme MX Industrial Edge. Ces applications aident les entreprises à connecter, collecter et analyser des données provenant de diverses sources de technologies opérationnelles (OT), telles que les caméras vidéo. Ce lancement prend en charge les déploiements Edge sécurisés sur site et améliore les informations en temps réel issues des ressources OT. En exploitant des données jusqu'alors cloisonnées, Nokia permet aux entreprises de prendre des décisions plus rapides et plus éclairées, renforçant ainsi sa position sur le marché de l'informatique Edge industrielle et élargissant l'écosystème de solutions Edge intelligentes pour les secteurs de l'industrie manufacturière et des infrastructures critiques.

- En février 2023, Cisco a lancé Cisco Edge Intelligence, une solution de gouvernance des données et d'analyse des actifs conçue pour extraire des informations exploitables des appareils connectés. Conçu avec le cadre de sécurité multicouche de Cisco, cet outil améliore le contrôle des données et la visibilité opérationnelle pour les entreprises adoptant l'IoT et les architectures Edge. En simplifiant la gestion des données Edge et en améliorant l'efficacité décisionnelle, Cisco renforce son offre dans les environnements Edge industriels et commerciaux, renforçant ainsi sa compétitivité sur le marché de l'edge computing.

- En février 2022, IBM a acquis Sentaca afin d'étendre ses capacités de conseil en cloud hybride et d'offrir un accompagnement avancé aux fournisseurs de services de communication (FSC). Cette acquisition visait à accélérer la modernisation des plateformes cloud d'IBM et à renforcer sa capacité à fournir des solutions edge au secteur des télécommunications. Cette opération stratégique a consolidé la présence d'IBM dans l'écosystème edge et cloud hybride en fournissant aux clients du secteur des télécommunications des services de conseil et d'intégration sur mesure pour optimiser la transformation numérique en périphérie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.