Global Retinal Implant Market

Taille du marché en milliards USD

TCAC :

%

USD

47.40 Billion

USD

110.81 Billion

2025

2033

USD

47.40 Billion

USD

110.81 Billion

2025

2033

| 2026 –2033 | |

| USD 47.40 Billion | |

| USD 110.81 Billion | |

| % | |

|

Marché mondial de l'implant rétinien, par type de produit (SMA alpha de l'implant rétinien, télescope miniature implantable, argus II, etc.), type d'implant (implants épirétiniens, implants subrétiniens, implants suprachoroidaux et implants Nerveux optimaux), indication (rétinite pigmentosa, dégénérescence maculaire liée à l'âge, rétinopathie diabétique, cécité et autres troubles dégénératifs rétiniens), utilisateur final (hôpitals et centres de soins oculaires) Tendances et prévisions de l'industrie à 2033

Marché de l'implant rétinienAperçu général

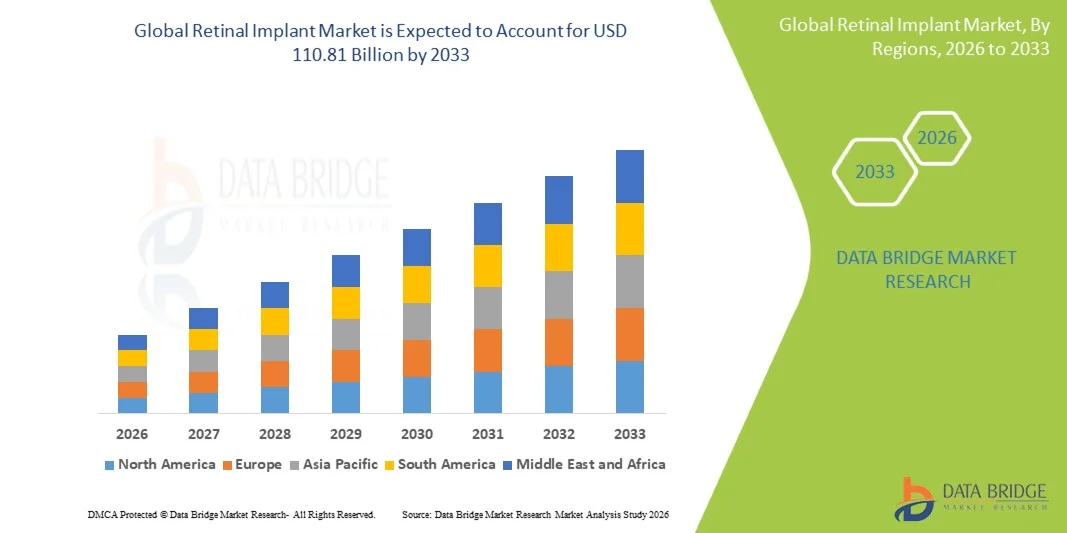

Le marché de l'implant rétinien a été évalué à47,40 milliards de dollars en 2025et devrait atteindre110,81 milliards de dollars en 2033, croissance à unTCAC de 11,20 % de 2026 à 2033. Le marché connaît une croissance soutenue due à l'augmentation de la prévalence des maladies dégénératives rétiniennes, à l'augmentation de la population gériatrique et aux progrès rapides des technologies de restauration de la vision neuroprothèse et bioélectronique.

L'incidence croissante d'affections telles que la rétinite pigmentaire et la dégénérescence maculaire liée à l'âge, combinée à des besoins cliniques non satisfaits dans les cas de perte sévère de la vision, encourage l'adoption de prothèses rétiniennes et de systèmes de restauration de la vision implantables. Les améliorations continues de la microélectronique, des matériaux biocompatibles et des technologies de stimulation de la rétine sans fil améliorent les performances des appareils et les résultats des patients. De plus, l'augmentation des investissements dans la recherche ophtalmique et le soutien réglementaire pour les dispositifs médicaux révolutionnaires accélèrent les essais cliniques et la commercialisation des implants rétiniens de prochaine génération.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'implant rétinien avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure de soins ophtalmiques de pointe, des cadres de remboursement solides et l'adoption rapide de technologies de restauration de la vision neuroprothésique.

- Le segment Argus II a dominé le marché avec une part de 42,6% en 2025, en raison de son statut comme l'un des premiers systèmes de prothèse rétinienne approuvés commercialement pour le traitement de la perte de vision sévère.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,1 % entre 2026 et 2033, alimenté par l'augmentation de la prévalence des troubles rétiniens, l'accroissement de la population gériatrique, l'amélioration des infrastructures de soins de santé et l'accès accru aux traitements ophtalmiques avancés dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Retina Implant Alpha AMS est le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 10,8%, ce qui reflète l'essor de la technologie de stimulation subrétinienne et l'amélioration des résultats de résolution visuelle.

- Le segment des implants épirétiniens a dominé la catégorie des implants avec une part des revenus de 46,3 % en 2025, sous l'impulsion d'une commercialisation précoce et d'une utilisation clinique généralisée de dispositifs comme Argus II.

- La rétinite pigmentaire représentait 51,7 % du marché, en raison de l'indication primaire approuvée pour la plupart des systèmes de prothèse rétinienne.

- Le segment de dégénérescence maculaire liée à l'âge (AMD) est la catégorie d'indication qui connaît la croissance la plus rapide, avec un TCAC de 9,6 %, entraîné par la population âgée en croissance rapide dans le monde.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 47,40 milliards

- Valeur marchande prévue (2033): USD 110,81 Million

- Prévisions CAGR (2026-2033): 11,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de l'implant rétinienSegmentation

|

Attributs |

Clé de l'implant rétinienPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Cortigent(États-Unis) ·Société des sciences(États-Unis) ·Vision de Pixium(France) ·VisionCare Technologies ophtalmiques(États-Unis) ·Nano Rétine(Israël) · Retina Implant AG (Allemagne) · Technologies de vision bionique (Australie) · Monash Vision Group (Australie) · iBionics Inc. (Canada) · Produits médicaux de seconde vue (U.S.) · Shanghai Artificial Vision Technology Co., Ltd. (Chine) · Shenzhen SiBionic Technology Co., Ltd. (Chine) · Université de Kyoto (Japon) · Université d'Osaka (Japon) · Université Stanford (États-Unis) · Harvard Medical School (États-Unis) · University College London (Royaume-Uni) · Université d'Oxford (Royaume-Uni) · EPFL – Institut fédéral suisse de technologie (Suisse) · Hôpital universitaire national de Séoul (Corée du Sud) |

|

Possibilités de marché |

· Développement d'implants rétiniens sans fil haute résolution de nouvelle génération · Extension des applications cliniques au-delà de la rétinite pigmentaire en dégénérescence maculaire liée à l'âge · Intégration croissante de techniques chirurgicales peu invasives et de microélectrodes biocompatibles |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des implants rétiniens

Tendance : Progrès dans les technologies de restauration de la vision bioélectronique

Les systèmes d'implants rétiniens intègrent de plus en plus des réseaux de microélectrodes à haute densité, des technologies de transmission d'énergie sans fil et de stimulation photovoltaïque pour améliorer la résolution visuelle et la stabilité à long terme des implants. Le progrès continu de l'ingénierie de l'interface neuronale permet une stimulation plus précise des cellules ganglionnaires rétiniennes, améliorant ainsi la qualité de la perception de l'image chez les patients présentant une perte de vision sévère. Les établissements de recherche et les entreprises d'appareils médicaux se concentrent également sur des systèmes miniaturisés entièrement implantables qui réduisent la complexité chirurgicale et améliorent le confort des patients, tandis que le prétraitement d'images assisté par l'IA améliore l'interprétation en temps réel des signaux visuels dans les appareils de nouvelle génération. Par exemple, des systèmes d'implants rétiniens photovoltaïques PRIMA et des plateformes de micropuces subrétiniennes avancées sont en cours de développement pour améliorer les capacités de restauration de la vision sans fil.

Dynamique du marché de l'implant rétinien

Facteur clé du marché : Prévalence croissante des maladies rétiniennes dégénératives et population vieillissante

L'incidence mondiale croissante de la dégénérescence maculaire liée à l'âge, de la rétinite pigmentaire et de la rétinopathie diabétique est significativement à l'origine de la demande de solutions d'implant rétinien, car les traitements conventionnels offrent une efficacité limitée dans la perte de vision avancée. La population gériatrique croissante dans le monde accélère encore le bassin de patients qui ont besoin de technologies de restauration de la vision, en particulier sur les marchés de la santé développés et émergents. Les systèmes de santé et les centres d'ophtalmologie adoptent de plus en plus les prothèses rétiniennes comme dernière option thérapeutique pour rétablir une fonction visuelle partielle et améliorer la qualité de vie des patients. Par exemple, les systèmes d'implants Argus II et Alpha AMS ont été utilisés cliniquement chez des patients atteints de rétinite pigmentaire sévère pour rétablir la perception visuelle de base.

Principales contraintes et difficultés : coût élevé, complexité chirurgicale et accessibilité limitée

L'un des principaux obstacles sur le marché des implants rétiniens est le coût extrêmement élevé des dispositifs et des interventions chirurgicales, associé à la complexité des exigences d'implantation et de réadaptation postopératoire. Ces systèmes nécessitent une expertise chirurgicale hautement spécialisée, une infrastructure hospitalière avancée et une formation à long terme des patients, ce qui limite l'adoption pour sélectionner des centres de santé avancés. En outre, la couverture limitée des remboursements dans plusieurs pays et le caractère expérimental de nombreux dispositifs limitent la commercialisation à grande échelle et l'accessibilité pour les patients des régions à faible revenu et à revenu intermédiaire. Par exemple, les procédures d'implantation de dispositifs tels qu'Argus II nécessitent une chirurgie multi-étapes et une réadaptation intensive, rendant l'adoption généralisée difficile en dehors des centres ophtalmiques spécialisés.

Opportunité de marché clé : Expansion des systèmes de restauration de la vision sans fil et assistés par l'IA de prochaine génération

L'intégration des technologies de stimulation de la rétine sans fil, du traitement d'image basé sur l'intelligence artificielle et des plates-formes neuroprothétiques connectées au cloud constitue une opportunité de croissance majeure pour le marché des implants rétiniens. Ces progrès devraient améliorer la clarté visuelle, permettre la modulation des signaux adaptatifs en temps réel et réduire la dépendance à l'égard du matériel externe volumineux, améliorant ainsi le confort et la convivialité du patient. La collaboration accrue entre les entreprises de biotechnologie, les promoteurs d'IA et les fabricants d'appareils ophtalmiques accélère l'innovation dans les prothèses rétiniennes entièrement implantables et peu invasives. Par exemple, des systèmes d'implants photovoltaïques émergents et des plates-formes de décodage rétinien améliorées par l'IA sont en cours de développement afin de permettre une restauration de la vision plus naturelle et adaptative.

Étendue du marché de l'implant rétinien

Le marché des implants rétiniens est segmenté en fonction du type de produit, du type d'implant, de l'indication et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des implants rétiniens est segmenté en implants rétiniens Alpha AMS, miniscope implantable (IMT), Argus II et autres. Le segment Argus II a dominé le marché avec la part la plus élevée de 42,6% en 2025, en raison de son statut comme l'un des premiers systèmes de prothèse rétinienne approuvés commercialement pour le traitement de la perte de vision sévère. Il a été largement adopté dans la recherche clinique et les centres ophtalmiques spécialisés pour les patients atteints de rétinite pigmentaire avancée. La forte validation clinique et les données sur les résultats à long terme des patients ont renforcé sa prédominance. Le système a établi des protocoles chirurgicaux et la sensibilisation mondiale des ophtalmologistes contribue également à une utilisation durable. Toutefois, sa disponibilité est limitée en raison de l'arrêt et du remplacement par des technologies de nouvelle génération. Malgré cela, son ancienne base d'adoption continue de maintenir le leadership du marché dans les systèmes installés.

Le segment Alpha AMS de Retina Implant devrait connaître la croissance la plus rapide à un TCAC de 10,8% entre 2026 et 2033, sous l'impulsion des progrès de la technologie de stimulation subrétinienne et de l'amélioration des résultats de résolution visuelle. Il offre une meilleure biocompatibilité et un traitement plus naturel des signaux par rapport aux appareils précédents. L'augmentation des essais cliniques en Europe et l'augmentation des approbations réglementaires favorisent l'adoption. La capacité du système à restaurer une vision fonctionnelle partielle dans des conditions de faible luminosité augmente encore la demande. L'investissement croissant dans la recherche neuroprothésique de la prochaine génération accélère le développement de produits. L'accent mis de plus en plus sur les techniques d'implantation sans fil et peu invasives renforce également sa trajectoire de croissance.

- Par type d'implant

Sur la base du type d'implant, le marché des implants rétiniens est segmenté en implants épirétiniens, implants subrétiniens, implants suprachoroïdaux et implants nerfs optiques. Le segment des implants épirétiniens a dominé le marché avec une part de 46,3 % en 2025, principalement en raison de la commercialisation précoce et de l'utilisation clinique généralisée de dispositifs comme Argus II. Ces implants sont placés sur la surface interne de la rétine, ce qui permet une stimulation directe des cellules ganglionnaires rétiniennes pour une perception visuelle de base. Leurs interventions chirurgicales établies et leur familiarité clinique chez les chirurgiens ophtalmiques ont favorisé l'adoption généralisée. Une forte utilisation historique chez les patients atteints de rétinite pigmentaire a renforcé leur position dominante. Cependant, les limites de la résolution d'image et la dépendance à l'égard du matériel externe limitent les performances avancées. Malgré l'évolution technologique, les implants épirétiniens demeurent la catégorie la plus cliniquement déployée dans le monde.

On s'attend à ce que le segment des implants subrétiniens augmente le plus rapidement à un TCAC de 11,2% entre 2026 et 2033, entraîné par un alignement anatomique supérieur avec des couches photoréceptrices et une meilleure fidélité visuelle. Ces implants imitent plus étroitement le traitement rétinien naturel, ce qui conduit à une meilleure perception de l'image. Les progrès de la technologie des puces photovoltaïques permettent un fonctionnement sans fil complet. L'augmentation des essais cliniques et des approbations réglementaires en Europe et en Asie-Pacifique accélère l'adoption. La demande croissante de systèmes de restauration de la vision de la prochaine génération augmente encore le financement de la recherche. Le segment bénéficie également d'innovations dans les implants ultra-miniaturisés et les matériaux biocompatibles.

- Par indication

Sur la base de l'indication, le marché de l'implant rétinien est segmenté en rétinite pigmentaire, dégénérescence maculaire liée à l'âge, rétinopathie diabétique, cécité et autres troubles dégénératifs rétiniens. Le segment de la rétinite pigmenteuse a dominé le marché avec une part de 51,7% en 2025, car il représente l'indication principale approuvée pour la plupart des systèmes de prothèse rétinienne. Les patients atteints d'un RP avancé subissent une grave dégénérescence du photorécepteur, ce qui en fait des candidats idéaux pour la restauration de la vision électronique. Les antécédents d'essais cliniques établis et les approbations réglementaires pour des dispositifs spécifiques au PR ont renforcé sa domination. Les besoins médicaux élevés non comblés en cas de maladie en phase terminale soutiennent davantage la demande. La recherche continue sur les thérapies génétiques combinées avec les implants élargit les voies de traitement. Cependant, la population limitée de patients par rapport à la DMLA limite l'expansion à long terme du volume.

Le segment de la dégénérescence maculaire liée à l'âge (DMA) devrait connaître la croissance la plus rapide avec un TCAC de 9,6 % entre 2026 et 2033, sous l'impulsion de la population âgée en croissance rapide dans le monde. L'AMD entraîne une perte de vision centrale, créant une forte demande de technologies de restauration visuelle assistée. Les progrès dans les systèmes d'implants à haute résolution améliorent la capacité des patients atteints de DMLA. L'élargissement de la recherche clinique aux systèmes hybrides implant-photovoltaïques favorise l'adoption. L'augmentation des dépenses de santé et l'amélioration des taux de diagnostic accélèrent encore la demande. L'accent croissant mis sur le rétablissement de la vision fonctionnelle chez les populations vieillissantes fait de la DMLA un indicateur clé de croissance future.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de l'implant rétinien est segmenté en hôpitaux et centres de soins oculaires. Le segment des hôpitaux a dominé le marché avec une part de 63,9 % en 2025, en raison de la nécessité de procédures d'implantation chirurgicale très complexes et de soins postopératoires multidisciplinaires. Les hôpitaux sont équipés d'une infrastructure chirurgicale ophtalmique avancée et de spécialistes formés de la rétine, ce qui en fait les centres primaires pour les procédures d'implantation. La disponibilité de services de réadaptation et la surveillance à long terme des patients renforcent encore leur domination. De solides réseaux d'aiguillage pour les cas graves de perte de la vision contribuent également à l'afflux accru de patients. Cependant, les coûts de traitement élevés et l'accessibilité limitée limitent l'adoption généralisée en dehors des centres spécialisés. Malgré cela, les hôpitaux demeurent le centre central des opérations d'implant rétinien dans le monde.

Le segment des centres de soins oculaires devrait connaître la croissance la plus rapide à un TCAC de 10,1% entre 2026 et 2033, en raison de la décentralisation croissante des soins ophtalmiques et de l'expansion des cliniques spécialisées de restauration de la vision. Ces centres sont de plus en plus en mesure de gérer des soins de diagnostic et de suivi avancés pour les patients implantés. Les investissements croissants dans les infrastructures ophtalmiques ambulatoires soutiennent la croissance. Une sensibilisation accrue aux technologies de restauration de la vision entraîne des visites de patients dans des cliniques spécialisées. Les partenariats entre les fabricants d'appareils et les réseaux de soins oculaires améliorent l'accessibilité. L'accent mis de plus en plus sur les procédures peu invasives et les modèles de soins ambulatoires accélère l'adoption.

Analyse régionale du marché de l'implant rétinien

L'Amérique du Nord a dominé le marché de l'implant rétinien avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure de soins ophtalmiques de pointe, des cadres de remboursement solides et l'adoption rapide de technologies de restauration de la vision neuroprothésique. La région bénéficie d'une dépense élevée en soins de santé, d'une forte présence de grandes entreprises de matériel médical et de cadres de remboursement favorables pour les interventions chirurgicales avancées. L'augmentation de la prévalence des maladies dégénératives rétiniennes et l'augmentation de la population gériatrique stimulent la demande de systèmes d'implants rétiniens. La présence de centres d'ophtalmologie bien établis et d'installations spécialisées de réadaptation visuelle continue de renforcer le leadership du marché. Les investissements continus dans les dispositifs de restauration de la vision intégrés à l'IA et les essais cliniques en cours appuient davantage la domination régionale. L'adoption croissante de technologies d'implants subrétiniens et photovoltaïques de nouvelle génération accélère également l'expansion du marché dans la région.

Aperçu du marché américain des implants rétiniens

Le marché américain des implants rétiniens connaît une croissance constante en raison d'investissements importants dans la recherche ophtalmique avancée, d'une prévalence accrue de maladies dégénératives rétiniennes et de l'adoption rapide de technologies de restauration de la vision neuroprothésique. Les infrastructures de santé bien établies du pays, ainsi que la présence de grandes entreprises de dispositifs médicaux et d'institutions de recherche, stimulent la demande de systèmes d'implants rétiniens. L'accent mis de plus en plus sur les essais cliniques pour les implants subrétiniens et photovoltaïques de nouvelle génération accélère l'innovation. En outre, des cadres de remboursement favorables et une sensibilisation croissante aux solutions de restauration de la vision favorisent l'accès et l'adoption des patients. La collaboration accrue entre les entreprises de biotechnologie et les centres universitaires continue de renforcer le développement du marché aux États-Unis.

Perspectives du marché de l'implant rétinien en Europe

Le marché européen des implants rétiniens continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'une forte activité de recherche clinique, de voies de régulation favorables et d'investissements importants dans les technologies de neuroingénierie. La région bénéficie de réseaux d'ophtalmologie bien établis et d'une participation active aux programmes d'innovation en matière d'instruments médicaux. L'utilisation croissante de prothèses rétiniennes dans les essais cliniques pour la rétinite pigmentaire et la dégénérescence maculaire liée à l'âge favorise l'expansion du marché. De plus, un financement gouvernemental solide pour la recherche en médecine bioélectronique et en restauration de la vision accélère les progrès technologiques. La présence d'instituts de recherche universitaires de premier plan et d'entreprises medtech continue de renforcer la position de l'Europe sur le marché mondial.

Royaume-Uni Rétinal Implant Aperçu du marché

Le marché des implants rétiniens du Royaume-Uni connaît une croissance progressive, soutenue par l'adoption croissante de technologies ophtalmiques de pointe et une forte concentration sur la recherche clinique dans la restauration de la vision. Les investissements croissants dans les services d'ophtalmologie et les programmes de recherche universitaire appuyés par le NHS contribuent au développement du marché. Le pays met l'accent sur le diagnostic précoce et le traitement des maladies rétiniennes, ce qui stimule la demande de solutions implantables innovantes. De plus, la collaboration entre les universités, les entreprises de biotechnologie et les fournisseurs de soins de santé renforce l'activité des essais cliniques. La prise de conscience croissante de la restauration de la vision neuroprothèse place le Royaume-Uni comme un facteur important de la croissance du marché européen.

Allemagne Rétinal Implant Market Insight

Le marché allemand des implants rétiniens ne cesse de croître en raison des fortes capacités de fabrication d'appareils médicaux, de l'infrastructure de recherche avancée et de l'importance croissante accordée à l'innovation en neuroprothèse. Le pays participe activement au développement et aux essais cliniques des technologies d'implants subrétiniens. Une forte collaboration entre les instituts d'ingénierie et les centres de recherche ophtalmique soutient les progrès technologiques. L'augmentation de la prévalence des maladies oculaires liées à l'âge stimule encore la demande de solutions de restauration de la vision. En outre, le soutien gouvernemental à l'innovation en matière de méditech et à des services de soins de santé de qualité renforce le rôle de l'Allemagne dans le paysage européen des implants rétiniens.

Aperçu du marché de l'implant rétinien en Asie-Pacifique

Le marché des implants rétiniens en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la prévalence des troubles rétiniens, de l'augmentation de la population gériatrique et de l'amélioration de l'accès aux soins ophtalmiques avancés. L'augmentation des investissements dans l'infrastructure des soins de santé et l'adoption croissante de technologies médicales de pointe soutiennent l'expansion régionale. Des pays comme la Chine, le Japon et l'Inde se concentrent de plus en plus sur les programmes de recherche clinique et de sensibilisation au traitement de la déficience visuelle. En outre, la collaboration croissante avec les entreprises mondiales de medtech accélère le transfert et l'adoption de technologies. Le bassin croissant de patients de la région et l'amélioration des systèmes de remboursement placent l'Asie-Pacifique comme un marché à forte croissance à l'échelle mondiale.

Japon Implant de rétine Aperçu du marché

Le marché japonais des implants rétiniens connaît une croissance constante en raison de l'importance accordée à l'innovation en matière de soins de santé, au vieillissement de la population et à l'augmentation des cas de dégénérescence maculaire liée à l'âge. L'écosystème médical hautement développé du pays soutient la recherche dans les systèmes de restauration de la vision neuroprothésique. Les universités et instituts de recherche japonais participent activement au développement des implants rétiniens et aux essais cliniques. En outre, l'intégration de la robotique, de l'IA et de la médecine de précision dans l'ophtalmologie améliore les résultats du traitement. L'aide gouvernementale à la médecine régénératrice et aux technologies de vision assistée continue de renforcer la croissance du marché au Japon.

China Retinal Implant Market Insight

Le marché chinois des implants rétiniens augmente rapidement, en raison de la prévalence croissante des maladies rétiniennes, de l'augmentation de la population âgée et de l'augmentation des investissements dans les technologies de pointe en matière de soins de santé. Les initiatives gouvernementales visant à améliorer l'infrastructure des soins ophtalmiques et à promouvoir l'innovation médicale appuient considérablement l'expansion du marché. La participation accrue à la recherche clinique et aux collaborations avec des entreprises mondiales de medtech accélère l'adoption des technologies d'implant rétinien. En outre, la sensibilisation croissante des patients aux solutions de restauration de la vision stimule la demande. Les progrès rapides dans les biotechnologies et les dispositifs médicaux compatibles avec l'IA placent la Chine comme l'un des marchés les plus dynamiques au monde.

Part de marché de l'implant rétinien

L'industrie des implants rétiniens est principalement dirigée par des entreprises bien établies, notamment :

- Cortigent (États-Unis)

- Société des sciences (États-Unis)

- Pixium Vision (France)

- VisionCare Ophtalmic Technologies (États-Unis)

- Nano Retina (Israël)

- Retina Implant AG (Allemagne)

- Technologies de vision biologique (Australie)

- Groupe Monash Vision (Australie)

- iBionics Inc. (Canada)

- Produits médicaux de seconde vue (États-Unis)

- Shanghai Artificial Vision Technology Co., Ltd. (Chine)

- Shenzhen SiBionic Technology Co., Ltd. (Chine)

- Université de Kyoto (Japon)

- Université d ' Osaka (Japon)

- Université Stanford (États-Unis)

- Harvard Medical School (États-Unis)

- University College Londres (Royaume-Uni)

- Université d'Oxford (Royaume-Uni)

- EPFL – Institut fédéral suisse de technologie (Suisse)

- Hôpital universitaire national de Séoul (Corée du Sud)

Les derniers développements sur le marché de l'implant rétinien

- En juin 2024, Science Corporation et ses partenaires universitaires ont continué de faire progresser le développement clinique des systèmes d'implant rétinien PRIMA de prochaine génération, en s'attachant à améliorer la résolution visuelle et à élargir l'admissibilité des patients. Les études en cours ont démontré des capacités accrues de traitement de l'image grâce à des algorithmes de stimulation améliorés et à l'amélioration du matériel d'implant. Le développement reflète le virage vers des implants rétiniens photovoltaïques à haute densité assistés par l'IA pour une meilleure restauration de la vision naturelle. Il souligne également l'intégration croissante du décodage de la vision computationnelle dans les dispositifs ophtalmiques implantables

- En mai 2023, Pixium Vision, l'un des principaux concepteurs de technologies d'implants sous-rétinaux, y compris les systèmes PRIMA, a engagé une procédure d'insolvabilité en raison de contraintes financières et de retards dans la commercialisation. Malgré des progrès cliniques importants dans le développement de la prothèse rétinienne, l'entreprise s'est heurtée à des défis de financement et à de longues voies réglementaires. Cette évolution reflète le coût élevé de la commercialisation des implants rétiniens à longue gestation. Il a également conduit à un intérêt accru pour l'acquisition de ses technologies de vision neuroprothèse par d'autres acteurs medtech

- En février 2022, Second Sight Medical Products, le développeur de la prothèse rétinienne Argus II, a annoncé des procédures de faillite et de restructuration, marquant une transition majeure dans l'industrie des implants rétiniens. La société a ensuite transféré ses actifs à Cortigent tout en poursuivant le développement des technologies de prothèse visuelle corticale. Cet événement a mis en évidence les défis de commercialisation, les coûts élevés et l'adoption limitée d'implants rétiniens de première génération malgré le succès clinique antérieur. Il a également marqué un déplacement stratégique des implants rétiniens vers des systèmes de restauration de la vision basés sur le cerveau

- En avril 2021, des chercheurs de l'Université Stanford et des collaborateurs ont publié les résultats cliniques de l'implant rétinal subrétinal photovoltaïque sans fil PRIMA, démontrant une restauration partielle de la vision chez les patients atteints de dégénérescence maculaire atrophique. L'étude a confirmé que la stimulation par micropuce sans fil peut restaurer la vision de la forme sans systèmes d'alimentation filaires externes, ce qui marque une percée majeure dans la technologie de la prothèse rétinienne de prochaine génération. Ce développement a considérablement favorisé le passage à des systèmes de restauration de la vision entièrement implantables à haute résolution et renforcé la confiance dans l'évolutivité de l'implant rétinien photovoltaïque

- En mars 2021, l'UCLA et ses collaborateurs cliniques ont signalé des progrès dans le système de prothèses visuelles corticales d'Orion, ce qui a permis d'implanter la première fois chez l'homme, ce qui a permis de percevoir la lumière de base chez les patients aveugles. L'appareil contourne les structures rétiniennes endommagées et stimule directement le cortex visuel, élargissant l'écosystème de restauration de la vision au-delà des implants rétiniens. Ce développement a démontré la faisabilité d'une vision prothèse corticale dans les cas où l'implantation rétinienne n'est pas viable. Il représente une percée importante dans la recherche sur la vision neuroprothésique et ouvre de nouvelles voies pour traiter la cécité totale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.