Global Rf Power Semiconductor Market

Taille du marché en milliards USD

TCAC :

%

USD

30.20 Billion

USD

88.10 Billion

2025

2033

USD

30.20 Billion

USD

88.10 Billion

2025

2033

| 2026 –2033 | |

| USD 30.20 Billion | |

| USD 88.10 Billion | |

| % | |

|

Global Radio Frequency (RF) Semi-conducteurs de puissance segmentation du marché, par produit (amplificateurs de puissance RF, passeurs RF, duplexeurs RF, commutateurs RF, et autres dispositifs RF), bande de fréquence (VHF et UHF, SHF et EHF), matériel (silicon, Gallium Arsenide, Silicon Germanium, Gallium Nitride, Silicon Nitride et Indium Phosphide), fréquence (

Marché des semi-conducteurs de puissance de fréquence radio (RF)Aperçu général

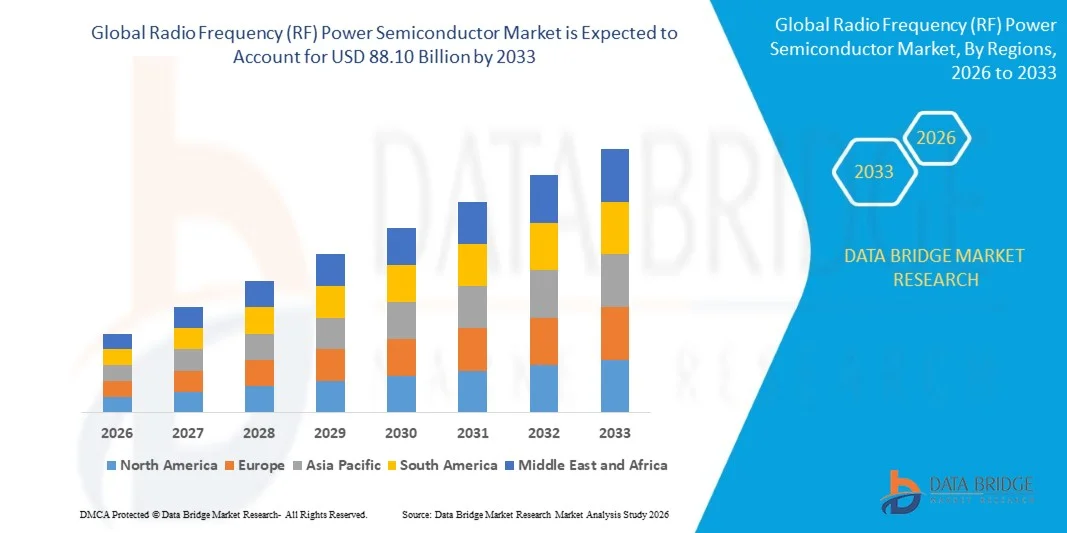

Le marché des semiconducteurs de puissance de fréquence radio (RF) a été évalué à30,20 milliards de dollars en 2025et devrait atteindre88,10 milliards de dollars en 2033, croissance à unTCAC de 14,32 % de 2026 à 2033. Le marché connaît une forte croissance due à la demande croissante de systèmes de communication à haute fréquence, à l'expansion de l'infrastructure 5G et à l'adoption croissante de composants RF dans les applications aérospatiales, de défense et automobiles.

Le déploiement rapide des réseaux 5G, associé à la demande croissante de connectivité sans fil à grande vitesse et de systèmes de communication par satellite, accroît considérablement le besoin de semi-conducteurs de puissance RF efficaces. De plus, l'intégration croissante de la technologie RF dans les systèmes radar, les dispositifs IoT et l'infrastructure sans fil de prochaine génération accélère encore l'expansion du marché. Les progrès réalisés dans le domaine des matériaux tels que le GaN et le GaAs améliorent également l'efficacité et la performance de l'énergie, favorisant une adoption plus large dans les secteurs commercial et de la défense.

Principales tendances et perspectives du marché

L'Amérique du Nord a dominé le marché des semi-conducteurs à fréquence radio (RF) avec la plus grande part de revenus de 36,4 % en 2025, appuyée par de solides investissements dans le déploiement du réseau 5G, des dépenses élevées de modernisation de la défense et l'adoption massive de systèmes avancés de communication par satellite et de radar dans les applications commerciales et militaires.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 16,9 % entre 2026 et 2033. La croissance est stimulée par l'expansion rapide de la 5G, l'augmentation des capacités de fabrication de semi-conducteurs, l'augmentation de la pénétration des smartphones et de solides initiatives gouvernementales appuyant le développement d'infrastructures numériques en Chine, au Japon, en Corée du Sud et en Inde.

Le segment des amplificateurs de puissance RF détenait la plus grande part du marché, soit environ 46,3 %, en 2025, en raison de son utilisation intensive dans les stations de base 5G, les systèmes radar et les réseaux de communications par satellite. Ces composants sont essentiels pour l'amplification des signaux et l'efficacité de transmission à haute fréquence dans l'ensemble des infrastructures de télécommunications et de défense. Le déploiement croissant de systèmes massifs d'antenne MIMO et l'augmentation du trafic de données renforcent encore la demande d'amplificateurs à haut rendement. De plus, les investissements croissants dans la densification du réseau et le déploiement de petites cellules appuient la domination du segment. Les progrès continus dans la conception de l'amplificateur à base de GaN améliorent la densité de puissance et les performances thermiques.

On prévoit que le segment des commutateurs RF enregistrera la croissance la plus rapide à un TCAC de 15,2 %, de 2026 à 2033, en raison de la demande croissante de routage avancé des signaux dans les smartphones 5G, les systèmes radar à réseaux échelonnés et les appareils de communication multibandes. L'adoption croissante de systèmes électroniques compacts et à haute fréquence accélère l'expansion du segment. L'intégration croissante des modules front-end RF multibands dans les smartphones stimule considérablement l'adoption. L'utilisation croissante des systèmes de radar automobile et de charge utile par satellite augmente les applications. Les tendances de la miniaturisation de l'électronique grand public favorisent également la croissance rapide de ce segment.

Le segment SHF détenait la plus grande part de revenus du marché, soit environ 41,7 % en 2025, en raison de son utilisation généralisée dans les communications par satellite, les systèmes radar et les applications à ondes millimétriques de 5G. Les fréquences SHF offrent une grande capacité de bande passante et une meilleure efficacité de transmission de données pour les systèmes sans fil avancés. L'expansion des réseaux de liaisons 5G et le déploiement accru de la large bande par satellite renforcent encore la demande. Les programmes de modernisation des radars de défense contribuent également au leadership des segments. Le besoin croissant de transmission de données à haute capacité dans les réseaux urbains de télécommunications soutient l'adoption.

Le segment EHF devrait enregistrer la croissance la plus rapide à un TCAC de 16,8 % de 2026 à 2033, en raison de l'augmentation du déploiement dans les réseaux 5G mmWave, les radars militaires de pointe et les systèmes de communications par satellite de nouvelle génération exigeant des performances ultrahautes. La demande croissante de connectivité sans fil ultra-rapide accélère considérablement l'adoption. L'expansion des constellations de satellites en orbite basse accroît encore l'utilisation. Les progrès technologiques dans la formation de faisceaux et les réseaux d'antennes améliorent la faisabilité.

Le segment Gallium Nitride (GaN) détenait la plus grande part du marché en 2025, soit environ 38,9%, grâce à son rendement énergétique supérieur, sa conductivité thermique élevée et sa capacité à fonctionner à haute fréquence, ce qui le rend largement adopté dans les infrastructures 5G, les radars de défense et les systèmes satellitaires. Une évolution croissante vers des matériaux semi-conducteurs économes en énergie renforce encore la domination du GaN. L'utilisation croissante des stations de base à haute puissance accélère la demande. Une forte adoption des systèmes de communication de niveau militaire favorise également la croissance.

Le segment du Phosphide d'Indium devrait enregistrer la croissance la plus rapide à un TCAC de 17,5 % entre 2026 et 2033, en raison de la demande croissante dans les applications de communication optique à haute fréquence, les systèmes spatiaux et les applications de transmission de données à haute vitesse. Le déploiement croissant dans les réseaux à fibre optique stimule de façon significative l'adoption. L'expansion de l'infrastructure de communication spatiale soutient davantage la demande. La nécessité croissante d'une communication ultra-faible dans les systèmes informatiques avancés est à l'origine de la croissance.

En 2025, le segment <10 GHz détenait la plus grande part de revenus du marché, soit environ 44,1 %, en raison de son utilisation intensive dans les systèmes de communication existants, la radiodiffusion et les applications radar traditionnelles. Une vaste base d'infrastructures existantes soutient une demande soutenue. La rentabilité et la compatibilité avec les anciens systèmes renforcent l'adoption.

Le segment de 60 GHz devrait enregistrer la croissance la plus rapide à un TCAC de 18,3 %, de 2026 à 2033, en raison du déploiement croissant des réseaux 5G de Wave, des systèmes radar automobiles et des liaisons de communication par satellite à haute capacité nécessitant un fonctionnement à haute fréquence. L'expansion rapide des systèmes radar autonomes augmente sensiblement la demande. La croissance de la transmission de données sans fil à haute vitesse favorise l'adoption. Les progrès de l'emballage RF et de la gestion thermique permettent une commercialisation plus large.

Le segment des télécommunications et des communications de données détenait la plus grande part du marché, soit environ 39,6 % en 2025, grâce au déploiement rapide de la 5G, à l'augmentation de la consommation de données mobiles et à l'expansion de l'infrastructure à large bande à l'échelle mondiale. L'expansion massive des centres de données et des réseaux de cloud soutient davantage la demande. La pénétration croissante des smartphones contribue également à la croissance. Les mises à niveau continues du réseau par les opérateurs de télécommunications renforcent le leadership du segment.

Le segment de l'application automobile devrait enregistrer la croissance la plus rapide à un TCAC de 16,1% entre 2026 et 2033, en raison de l'adoption croissante de systèmes ADAS, de systèmes de conduite autonomes et de technologies de communication véhicule-tout (V2X) nécessitant des composants RF à haute fréquence. L'intégration accrue des systèmes de sécurité basés sur le radar stimule considérablement la demande. La croissance de la production de véhicules électriques et autonomes accélère encore l'adoption. L'expansion de l'infrastructure de mobilité intelligente favorise également l'expansion du segment.

En 2025, le segment LDMOS détenait la plus grande part de revenus du marché, soit environ 42,8 %, en raison de sa forte présence dans les stations de base de télécommunications existantes et de sa performance économique dans les applications à basse et moyenne fréquence. Une grande base installée dans l'infrastructure existante favorise l'utilisation continue. La baisse des coûts de production par rapport aux matériaux à large bande renforce l'adoption.

Le segment GaN devrait enregistrer la croissance la plus rapide à un TCAC de 19,4% de 2026 à 2033, entraîné par l'adoption rapide dans l'infrastructure 5G, les systèmes aérospatiaux et de défense, et la communication par satellite à haute fréquence en raison de son efficacité supérieure, de sa densité de puissance et de ses performances thermiques. Le remplacement accru des systèmes à base de silicium accélère la croissance. La demande croissante de systèmes radar et de systèmes de communication de grande puissance soutient l'adoption. Les progrès technologiques continus dans le GaN-on-SiC et le GaN-on-silicon améliorent l'évolutivité et l'efficacité des coûts.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 30,20 milliards de dollars

- Valeur marchande prévue (2033) : 88,10 milliards de dollars

- Prévisions CAGR (2026-2033): 14,32 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des semi-conducteurs de puissance de fréquence radio (RF)

|

Attributs |

Clé de semi-conducteur de puissance de fréquence radio (RF)Perspectives du marché |

|

Segments couverts |

·Par produit: Amplificateurs de puissance RF, passants RF, duplexeurs RF, commutateurs RF et autres dispositifs RF ·Par fréquenceBandeVHF et UHF, SHF et EHF ·Par matière: Silicone, Arsenide Gallium, Silicon Germanium, Nitride Gallium, Nitride Silicone et Phosphide Indium ·Par fréquence: <10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz et 60+ GHz ·Par demande: Aéronautique et Défense, Application Automobile, Application Médicale, Communication Satellite, RF Énergie, Application Consommateur, Télécommunications et Communication de Données, et autres ·Par technologie: LDMOS, GaAs et GaN |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•TOSHIBA DISPOSITIFS ÉLECTRONIQUES ET CORPORATION DE STOCKAGE(Japon) |

|

Possibilités de marché |

• Extension des infrastructures de communication 5G et 6G |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché des semi-conducteurs de puissance de fréquence radio (RF)Tendances

Tendance: Croissance dans l'expansion 5G et l'intégration de puissance RF haute fréquence

La demande croissante de communications sans fil à haute vitesse, de connectivité à faible latence et d'efficacité de spectre avancée est à l'origine d'une forte adoption de semi-conducteurs de puissance RF dans les systèmes de télécommunications, de défense, d'automobile et de satellite. Les solutions conventionnelles à base de silicium sont de plus en plus remplacées par des matériaux à large bande comme le GaN et le GaAs en raison de leur densité de puissance supérieure, de leurs performances thermiques et de leurs capacités de manutention de fréquences, qui soutiennent l'infrastructure de communication de la prochaine génération.

Dans les réseaux de télécommunications modernes, les fabricants intègrent de plus en plus les amplificateurs de puissance RF basés sur GaN dans les stations de base 5G, par exemple dans les déploiements à grande échelle aux États-Unis et en Chine, où des millions d'antennes actives 5G comptent sur des appareils RF à haute efficacité pour soutenir des communications mobiles à large bande et ultra-fiables à faible latence. Dans les systèmes de communication par satellite, des entreprises telles que SpaceX et OneWeb utilisent des technologies avancées de semi-conducteurs RF pour améliorer la puissance du signal, l'efficacité de la bande passante et la stabilité de la transmission à longue distance pour les constellations à orbite terrestre basse.

L'expansion rapide des programmes de modernisation de la défense et des systèmes radar augmente également la demande de dispositifs de puissance RF à haute fréquence capables de fonctionner dans des conditions extrêmes. En outre, les systèmes radar automobiles utilisés dans le système ADAS et les véhicules autonomes conduisent à l'adoption de semi-conducteurs RF dans la bande de fréquences de 77 GHz. Les déploiements dans le monde réel en 2025 en Europe et au Japon indiquent que les systèmes RF basés sur le GaN peuvent produire jusqu'à 30 à 40 % plus d'efficacité énergétique que les amplificateurs traditionnels basés sur le LDMOS dans les applications à haute puissance.

Dynamique du marché des semi-conducteurs de puissance par radiofréquence (RF)

Pilote clé du marché : déploiement en hausse des systèmes de communication 5G, radar et satellite

La demande mondiale de connectivité à grande vitesse et d'infrastructures sans fil avancées accélère l'adoption de semi-conducteurs de puissance RF dans les applications commerciales et de défense. Le déploiement de réseaux 5G, l'expansion des systèmes à large bande par satellite et l'utilisation croissante des technologies de détection par radar créent une forte demande de composants RF à haute efficacité capables de fonctionner à des fréquences plus élevées avec une puissance de sortie améliorée.

Les opérateurs de télécommunications améliorent rapidement l'infrastructure des stations de base avec des amplificateurs RF basés sur le GaN pour soutenir des objectifs plus élevés en matière de bande passante et d'efficacité énergétique. Par exemple, l'expansion de l'infrastructure 5G à grande échelle en Chine a déjà déployé des millions de sites de macro et de petites cellules utilisant des dispositifs de puissance RF avancés. De même, les organisations de défense aux États-Unis et en Europe accroissent les investissements dans des systèmes de radar à réseaux progressifs et de guerre électronique, ce qui renforce encore la demande de semi-conducteurs RF à haute performance.

Principales contraintes et défis : complexité de fabrication élevée et coût des matériaux à large bande

Malgré une forte demande, la production de semi-conducteurs RF est confrontée à des défis en raison des coûts de fabrication élevés, des processus de croissance épitaxiaux complexes et de l'évolutivité limitée des matériaux GaN et GaAs. Ces facteurs augmentent considérablement le coût global des appareils par rapport aux solutions de remplacement traditionnelles basées sur le silicium, ce qui limite l'adoption dans les applications sensibles aux coûts.

En outre, les problèmes de gestion thermique et de fiabilité dans le cadre d'opérations à haute puissance et à haute fréquence continuent de poser des défis techniques pour le déploiement à grande échelle. La disponibilité limitée d'installations de fabrication de pointe et la dépendance à l'égard des chaînes d'approvisionnement spécialisées entravent encore l'expansion du marché, en particulier dans les économies émergentes où le rapport coût-efficacité demeure un facteur d'achat essentiel.

Principales possibilités de marché : expansion des véhicules autonomes, de l'électronique de défense et des réseaux par satellite

Le déploiement croissant de véhicules autonomes, de systèmes avancés d'assistance au conducteur et d'électroniques de défense de nouvelle génération crée d'importantes possibilités d'adoption de semi-conducteurs RF. Ces systèmes nécessitent des radars à haute fréquence, des modules de communication et des technologies de détection qui dépendent de composants de puissance RF efficaces pour une transmission et un traitement précis des signaux.

Les constructeurs automobiles intègrent de plus en plus des systèmes radar à base de RF fonctionnant à 77-81 GHz pour éviter les collisions et la navigation autonome. Dans le domaine des communications par satellite, les entreprises qui développent des constellations de LEO adoptent des amplificateurs RF à haute efficacité pour améliorer la capacité de bande passante et réduire la consommation d'énergie. De plus, les progrès de la technologie GaN-on-SiC permettent une plus grande efficacité et une plus grande stabilité thermique, ouvrant de nouvelles possibilités sur les marchés de l'aérospatiale, de la défense et des infrastructures sans fil à grande vitesse à l'échelle mondiale.

Étendue du marché des semi-conducteurs de puissance de fréquence radio (RF)

Le marché est segmenté en fonction du produit, de la bande de fréquences, du matériel, de la fréquence, de l'application et de la technologie.

- Par produit

Sur la base du produit, le marché des semi-conducteurs de puissance RF est segmenté en amplificateurs de puissance RF, des passeurs RF, des duplexeurs RF, des commutateurs RF et d'autres dispositifs RF. Le segment des amplificateurs de puissance RF détenait la plus grande part du marché, soit environ 46,3 %, en 2025, en raison de son utilisation intensive dans les stations de base 5G, les systèmes radar et les réseaux de communications par satellite. Ces composants sont essentiels pour l'amplification des signaux et l'efficacité de transmission à haute fréquence dans l'ensemble des infrastructures de télécommunications et de défense. Le déploiement croissant de systèmes massifs d'antenne MIMO et l'augmentation du trafic de données renforcent encore la demande d'amplificateurs à haut rendement. De plus, les investissements croissants dans la densification du réseau et le déploiement de petites cellules appuient la domination du segment. Les progrès continus dans la conception de l'amplificateur à base de GaN améliorent la densité de puissance et les performances thermiques.

On prévoit que le segment des commutateurs RF enregistrera la croissance la plus rapide à un TCAC de 15,2 %, de 2026 à 2033, en raison de la demande croissante de routage avancé des signaux dans les smartphones 5G, les systèmes radar à réseaux échelonnés et les appareils de communication multibandes. L'adoption croissante de systèmes électroniques compacts et à haute fréquence accélère l'expansion du segment. L'intégration croissante des modules front-end RF multibands dans les smartphones stimule considérablement l'adoption. L'utilisation croissante des systèmes de radar automobile et de charge utile par satellite augmente les applications. Les tendances de la miniaturisation de l'électronique grand public favorisent également la croissance rapide de ce segment.

- Par bande de fréquences

Sur la base de la bande de fréquences, le marché des semi-conducteurs RF est segmenté en VHF et UHF, SHF et EHF. Le segment SHF détenait la plus grande part de revenus du marché, soit environ 41,7 % en 2025, en raison de son utilisation généralisée dans les communications par satellite, les systèmes radar et les applications à ondes millimétriques de 5G. Les fréquences SHF offrent une grande capacité de bande passante et une meilleure efficacité de transmission de données pour les systèmes sans fil avancés. L'expansion des réseaux de liaisons 5G et le déploiement accru de la large bande par satellite renforcent encore la demande. Les programmes de modernisation des radars de défense contribuent également au leadership des segments. Le besoin croissant de transmission de données à haute capacité dans les réseaux urbains de télécommunications soutient l'adoption.

Le segment EHF devrait enregistrer la croissance la plus rapide à un TCAC de 16,8 % de 2026 à 2033, en raison de l'augmentation du déploiement dans les réseaux 5G mmWave, les radars militaires de pointe et les systèmes de communications par satellite de nouvelle génération exigeant des performances ultrahautes. La demande croissante de connectivité sans fil ultra-rapide accélère considérablement l'adoption. L'expansion des constellations de satellites en orbite basse accroît encore l'utilisation. Les progrès technologiques dans la formation de faisceaux et les réseaux d'antennes améliorent la faisabilité.

- Par matière

Sur la base des matériaux, le marché des semi-conducteurs RF est segmenté en silicone, en arsenide de Gallium, en germanium de Silicone, en nitride de Gallium, en nitride de Silicone et en Phosphide d'Indium. Le segment Gallium Nitride (GaN) détenait la plus grande part du marché en 2025, soit environ 38,9%, grâce à son rendement énergétique supérieur, sa conductivité thermique élevée et sa capacité à fonctionner à haute fréquence, ce qui le rend largement adopté dans les infrastructures 5G, les radars de défense et les systèmes satellitaires. Une évolution croissante vers des matériaux semi-conducteurs économes en énergie renforce encore la domination du GaN. L'utilisation croissante des stations de base à haute puissance accélère la demande. Une forte adoption des systèmes de communication de niveau militaire favorise également la croissance.

Le segment du Phosphide d'Indium devrait enregistrer la croissance la plus rapide à un TCAC de 17,5 % entre 2026 et 2033, en raison de la demande croissante dans les applications de communication optique à haute fréquence, les systèmes spatiaux et les applications de transmission de données à haute vitesse. Le déploiement croissant dans les réseaux à fibre optique stimule de façon significative l'adoption. L'expansion de l'infrastructure de communication spatiale soutient davantage la demande. La nécessité croissante d'une communication ultra-faible dans les systèmes informatiques avancés est à l'origine de la croissance.

- Par fréquence

Sur la base de la fréquence, le marché des semi-conducteurs de puissance RF est segmenté en <10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz et 60+ GHz. En 2025, le segment <10 GHz détenait la plus grande part de revenus du marché, soit environ 44,1 %, en raison de son utilisation intensive dans les systèmes de communication existants, la radiodiffusion et les applications radar traditionnelles. Une vaste base d'infrastructures existantes soutient une demande soutenue. La rentabilité et la compatibilité avec les anciens systèmes renforcent l'adoption.

Le segment de 60 GHz devrait enregistrer la croissance la plus rapide à un TCAC de 18,3 %, de 2026 à 2033, en raison du déploiement croissant des réseaux 5G de Wave, des systèmes radar automobiles et des liaisons de communication par satellite à haute capacité nécessitant un fonctionnement à haute fréquence. L'expansion rapide des systèmes radar autonomes augmente sensiblement la demande. La croissance de la transmission de données sans fil à haute vitesse favorise l'adoption. Les progrès de l'emballage RF et de la gestion thermique permettent une commercialisation plus large.

- Par demande

Sur la base de l'application, le marché des semi-conducteurs de puissance RF est segmenté en Aéronautique et Défense, Application Automobile, Application Médicale, Communication Satellite, RF Énergie, Application Consommateur, Télécommunications et Communication de Données, et autres. Le segment des télécommunications et des communications de données détenait la plus grande part du marché, soit environ 39,6 % en 2025, grâce au déploiement rapide de la 5G, à l'augmentation de la consommation de données mobiles et à l'expansion de l'infrastructure à large bande à l'échelle mondiale. L'expansion massive des centres de données et des réseaux de cloud soutient davantage la demande. La pénétration croissante des smartphones contribue également à la croissance. Les mises à niveau continues du réseau par les opérateurs de télécommunications renforcent le leadership du segment.

Le segment de l'application automobile devrait enregistrer la croissance la plus rapide à un TCAC de 16,1% entre 2026 et 2033, en raison de l'adoption croissante de systèmes ADAS, de systèmes de conduite autonomes et de technologies de communication véhicule-tout (V2X) nécessitant des composants RF à haute fréquence. L'intégration accrue des systèmes de sécurité basés sur le radar stimule considérablement la demande. La croissance de la production de véhicules électriques et autonomes accélère encore l'adoption. L'expansion de l'infrastructure de mobilité intelligente favorise également l'expansion du segment.

- Par technologie

Sur la base de la technologie, le marché des semi-conducteurs RF est segmenté en LDMOS, GaAs et GaN. En 2025, le segment LDMOS détenait la plus grande part de revenus du marché, soit environ 42,8 %, en raison de sa forte présence dans les stations de base de télécommunications existantes et de sa performance économique dans les applications à basse et moyenne fréquence. Une grande base installée dans l'infrastructure existante favorise l'utilisation continue. La baisse des coûts de production par rapport aux matériaux à large bande renforce l'adoption.

Le segment GaN devrait enregistrer la croissance la plus rapide à un TCAC de 19,4% de 2026 à 2033, entraîné par l'adoption rapide dans l'infrastructure 5G, les systèmes aérospatiaux et de défense, et la communication par satellite à haute fréquence en raison de son efficacité supérieure, de sa densité de puissance et de ses performances thermiques. Le remplacement accru des systèmes à base de silicium accélère la croissance. La demande croissante de systèmes radar et de systèmes de communication de grande puissance soutient l'adoption. Les progrès technologiques continus dans le GaN-on-SiC et le GaN-on-silicon améliorent l'évolutivité et l'efficacité des coûts.

Marché des semi-conducteurs de puissance de fréquence radio (RF)Analyse régionale

Aperçu du marché des semi-conducteurs de puissance RF en Amérique du Nord

L'Amérique du Nord a dominé le marché des semi-conducteurs d'énergie RF avec la plus grande part de revenus de 36,4 % en 2025, soutenue par le déploiement rapide de la 5G, de solides programmes de modernisation de la défense et d'importants investissements dans l'infrastructure de communication par satellite. La région bénéficie de la présence de grands fabricants de semi-conducteurs et de réseaux de télécommunications avancés. La demande croissante de connectivité à grande vitesse, de systèmes de défense radar et d'applications à forte intensité de données stimule l'adoption de dispositifs d'alimentation RF dans les secteurs des télécommunications, de l'aérospatiale et de l'automobile.

U.S. RF Power Semiconductor Market Insight

Le marché américain des semi-conducteurs d'énergie RF a remporté la plus grande part des revenus en Amérique du Nord en 2025, grâce au déploiement d'infrastructures 5G à grande échelle, à de fortes dépenses en électronique de défense et à l'expansion rapide des réseaux à large bande par satellite. Le pays est un pôle important pour le développement de technologies de pointe en matière de radiofréquences, en particulier dans les appareils électriques à base de GaN. L'adoption croissante de systèmes radar de véhicules autonomes et de réseaux de communication pilotés par l'IA renforce encore la croissance du marché dans les applications commerciales et militaires.

Europe RF Power Semiconductor Aperçu du marché

Le marché européen des semi-conducteurs d'énergie RF devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de l'expansion croissante de la 5G, des initiatives de modernisation de la défense et de l'adoption croissante de systèmes de communication par satellite. Les pays de la région investissent massivement dans des infrastructures de communication sécurisées et des technologies radar. La demande croissante de solutions à semi-conducteurs économes en énergie et à haute fréquence accélère encore l'expansion du marché dans les secteurs des télécommunications et de l'aérospatiale.

Aperçu du marché des semiconducteurs de puissance RF au Royaume-Uni

Le marché des semi-conducteurs RF devrait connaître une forte croissance de 2026 à 2033, en raison de l'augmentation des investissements dans l'expansion du réseau 5G, les systèmes radar de défense et les programmes de communication par satellite. Le pays met l'accent sur le renforcement de l'infrastructure numérique et des réseaux de communication sécurisés, ce qui stimule la demande de composants RF avancés. L'adoption croissante de technologies de véhicules autonomes et de solutions de connectivité intelligente soutient également la croissance du marché.

Allemagne RF Puissance Semiconductor Aperçu du marché

Le marché allemand des semi-conducteurs d'énergie RF devrait connaître une croissance significative de 2026 à 2033, alimentée par une forte automatisation industrielle, l'expansion de l'infrastructure 5G et l'augmentation des investissements en électronique de défense. Allemagne L'accent mis sur l'innovation technologique et l'ingénierie de haute performance conduit à l'adoption des dispositifs RF basés sur le GaN et le GaAs. L'intégration croissante des systèmes RF dans les applications de radar automobile et d'IoT industriel favorise l'expansion du marché.

Aperçu du marché des semi-conducteurs de puissance RF en Asie-Pacifique

Le marché des semi-conducteurs de puissance RF en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par le déploiement rapide de la 5G, l'expansion de la pénétration des smartphones et des investissements importants dans les infrastructures de télécommunications en Chine, au Japon, en Corée du Sud et en Inde. La région est également un pôle important pour la fabrication de semi-conducteurs, permettant une production rentable et une adoption à grande échelle. La demande croissante de communications par satellite, de radars automobiles et de connectivité industrielle stimule l'expansion du marché.

Japon RF Puissance Semiconductor Aperçu du marché

On s'attend à ce que le marché japonais des semi-conducteurs d'énergie RF augmente régulièrement de 2026 à 2033 en raison d'un fort progrès technologique, d'une forte adoption des réseaux 5G et d'un déploiement croissant de systèmes radar autonomes pour véhicules. Japon L'accent mis sur l'électronique de précision et l'infrastructure de communication avancée stimule la demande de composants RF à haute fréquence. L'intégration croissante des appareils RF dans les systèmes robotiques, aérospatiaux et de fabrication intelligente favorise davantage la croissance du marché.

Chine RF Puissance Semiconductor Aperçu du marché

En 2025, le marché chinois des semi-conducteurs d'énergie RF a représenté la plus grande part du marché en Asie-Pacifique, attribuable au déploiement massif de l'infrastructure 5G, à la forte capacité de fabrication de semi-conducteurs au pays et à l'expansion rapide des projets de villes intelligentes. La Chine est également un leader mondial dans la production d'équipements de télécommunications et le développement des communications par satellite. L'adoption croissante de systèmes radar automobiles, d'appareils IdO et de technologies de communication de défense renforce encore la croissance du marché dans plusieurs secteurs.

Part du marché des semi-conducteurs de puissance par radiofréquence (RF)

L'industrie des semi-conducteurs de puissance à radiofréquences (RF) est principalement dirigée par des entreprises bien établies, notamment :

TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japon)

• Qorvo, Inc (États-Unis)

• Qualcomm Technologies, Inc. (États-Unis)

• MACOM (États-Unis)

• Skyworks Solutions, Inc. (États-Unis)

• Mitsubishi Electric Corporation (Japon)

• Murata Manufacturing Co., Ltd. (Japon)

• Aethercomm (États-Unis)

• Appareils analogiques, Inc. (États-Unis)

• LED crie (U.S.)

• STMicroélectronique (Suisse)

• Broadcom (États-Unis)

Derniers développements du marché des semi-conducteurs de puissance par radiofréquence (RF)

- En février 2025, Infineon Technologies a introduit ses transistors CoolGaN G5 intégrés à la technologie de la diode Schottky, ciblant les systèmes de serveur et de télécommunications à haut rendement. Ce développement améliore les performances de commutation et réduit les pertes d'énergie dans les applications à haute fréquence. L'innovation devrait améliorer la densité de puissance et l'efficacité thermique dans les centres de données et l'infrastructure de communication. Il renforce également la position d'Infineon dans les solutions semi-conducteurs à large bande. Dans l'ensemble, cette progression appuie la demande croissante de systèmes RF et d'électronique de puissance efficaces sur le plan énergétique.

- En février 2025, Infineon Technologies a annoncé l'expédition de ses premiers produits de carbure de silicium de 200 mm (SiC) provenant d'installations de fabrication en Autriche et en Malaisie, destinés à des applications à haute tension. Cette expansion accroît la capacité de production et améliore l'évolutivité de la chaîne d'approvisionnement pour les secteurs industriel et automobile. Le mouvement devrait accélérer l'adoption de dispositifs RF et d'alimentation à base de SiC dans les véhicules électriques et les systèmes d'énergie renouvelable. Elle réduit également la dépendance à l'égard des anciennes technologies du silicium. Le développement renforce la transition mondiale vers les matériaux semi-conducteurs à large bande avancés.

- En février 2025, Wolfspeed a franchi une étape importante en complétant la plus grande usine mondiale de fabrication de carbure de silicium en Caroline du Nord. Cette expansion augmente considérablement la capacité de fabrication mondiale de SiC pour répondre à la demande croissante des applications électriques EV, aérospatiale et RF. L'installation devrait renforcer la stabilité de l'offre et réduire les goulets d'étranglement dans l'industrie des semi-conducteurs. Elle renforcera également le leadership de Wolfspeed dans la technologie des semi-conducteurs à large bande. Dans l'ensemble, ce développement permet d'augmenter rapidement la puissance et les solutions de semi-conducteurs RF.

- En janvier 2025, le MACOM a annoncé une initiative de modernisation de 345 millions de dollars des États-Unis, appuyée par la loi CHIPS Act, visant à améliorer ses capacités de fabrication de semi-conducteurs. L'investissement vise à améliorer l'efficacité de production, le rendement et la fabrication avancée de dispositifs RF. Cette mise à niveau devrait améliorer la compétitivité du MACOM sur les marchés de la 5G, de l'aérospatiale et de la défense. Il renforce également la résilience de la chaîne d'approvisionnement à semi-conducteurs aux États-Unis. L'initiative soutient la croissance à long terme de la demande de semi-conducteurs RF à haute performance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.