Global Runtime Application Self Protection Market

Taille du marché en milliards USD

TCAC :

%

USD

3.35 Billion

USD

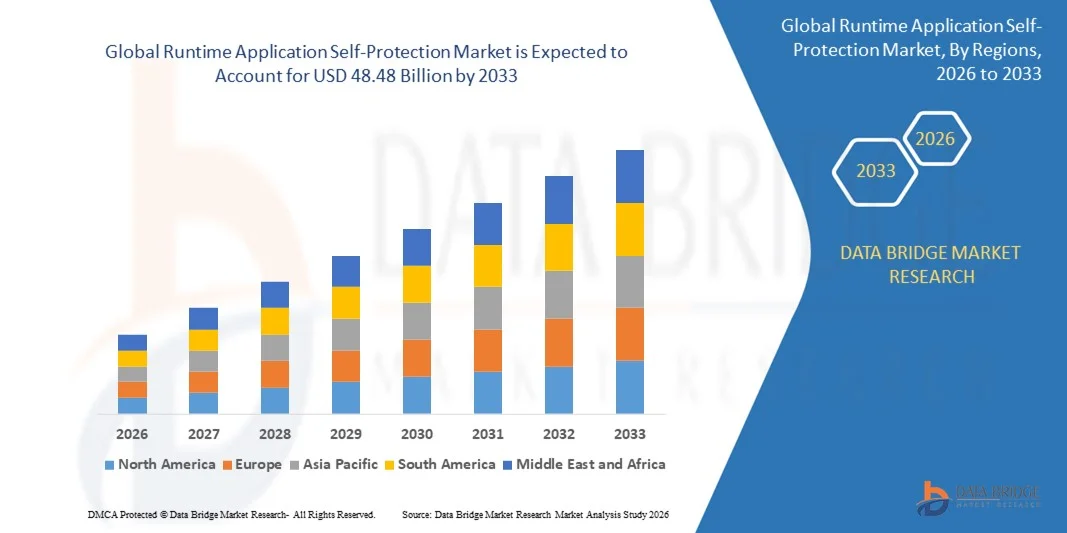

48.48 Billion

2025

2033

USD

3.35 Billion

USD

48.48 Billion

2025

2033

| 2026 –2033 | |

| USD 3.35 Billion | |

| USD 48.48 Billion | |

| % | |

|

Segmentation du marché mondial de l'autoprotection des applications en cours d'exécution, par composant (solutions et services), mode de déploiement (sur site et cloud), taille de l'entreprise (PME et grandes entreprises), secteur vertical (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, énergie et services publics, industrie manufacturière, santé, commerce de détail et autres) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de l'autoprotection des applications en cours d'exécution ?

- Le marché mondial de l'autoprotection des applications en cours d'exécution était évalué à 3,35 milliards de dollars en 2025 et devrait atteindre 48,48 milliards de dollars d'ici 2033 , avec un TCAC de 39,65 % au cours de la période de prévision.

- L'augmentation du nombre d'utilisateurs d'applications web et mobiles constitue l'un des principaux facteurs de croissance du marché de l'autoprotection des applications en cours d'exécution. La mise en œuvre de la politique BYOD (Bring Your Own Device), qui autorise l'utilisation d'appareils personnels tels que les ordinateurs portables, les smartphones et les tablettes à des fins professionnelles, ainsi que le besoin croissant de protéger les applications et les données critiques au sein des organisations, accélèrent la croissance de ce marché.

Quels sont les principaux enseignements du marché de l'autoprotection des applications en cours d'exécution ?

- L'augmentation du risque de cyberattaques entraînant des problèmes de fraude et une utilisation abusive des données commerciales confidentielles, ainsi que la non-implication des professionnels de la sécurité pendant le cycle de vie du développement logiciel, influencent davantage le marché.

- En outre, la numérisation et l'urbanisation, la forte demande de services avancés et les exigences réglementaires strictes visant à protéger les informations sensibles ont un impact positif sur le marché de l'autoprotection des applications en cours d'exécution.

- De plus, l'émergence du cloud computing et de la virtualisation, ainsi que l'intégration de l'autoprotection des applications en cours d'exécution avec d'autres technologies de sécurité, offrent des opportunités lucratives aux acteurs du marché.

- L'Amérique du Nord a dominé le marché de l'autoprotection des applications en cours d'exécution avec une part de revenus de 41,8 % en 2025, grâce à d'importants investissements en cybersécurité, à une adoption rapide du cloud et à la mise en œuvre généralisée des pratiques DevSecOps dans les entreprises aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033, grâce à une numérisation rapide, à l'expansion des plateformes de commerce électronique, au déploiement croissant de la 5G et à une forte croissance des technologies financières et des applications mobiles en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des solutions a dominé le marché avec une part de 68,7 % en 2025, les entreprises privilégiant le déploiement direct de plateformes de sécurité d'exécution offrant une détection des menaces en temps réel, une protection intégrée aux applications, une surveillance comportementale et une atténuation automatisée des attaques.

Portée du rapport et durée d'exécution : Segmentation du marché de l'autoprotection

|

Attributs |

Autoprotection des applications en cours d'exécution : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'autoprotection des applications en cours d'exécution ?

Intégration croissante de la détection des menaces en temps réel, pilotée par l'IA et accessible via le cloud, dans les systèmes d'autoprotection des applications en cours d'exécution

- Le marché de l'autoprotection des applications en cours d'exécution connaît une adoption croissante de solutions de sécurité légères, intégrées aux applications et basées sur l'IA. Ces solutions sont conçues pour assurer une surveillance en temps réel, une analyse comportementale et une atténuation automatisée des menaces sans impacter les performances des applications.

- Les fournisseurs lancent des plateformes RASP logicielles, compatibles avec les conteneurs et intégrées au DevSecOps, offrant une détection avancée des anomalies, une visibilité en temps réel et une intégration transparente avec les pipelines CI/CD.

- La demande croissante en matière de sécurité native du cloud, de protection des microservices et de surveillance des menaces au niveau des API accélère le déploiement de ces solutions dans les secteurs bancaire, du commerce électronique, de la santé et des environnements SaaS.

- Par exemple, des entreprises telles qu'Imperva, Veracode, Contrast Security, Trend Micro et Digital.ai ont amélioré leurs solutions d'autoprotection des applications en cours d'exécution grâce à des flux de renseignements sur les menaces avancés, la sécurité des conteneurs et des fonctionnalités de protection des charges de travail dans le cloud.

- La fréquence croissante des attaques zero-day, des violations de la couche applicative et des vulnérabilités des API accélère la transition vers des mécanismes d'autoprotection embarqués et en temps réel.

- À mesure que les écosystèmes numériques deviennent plus distribués et pilotés par API, les protections automatiques des applications en cours d'exécution resteront essentielles pour la surveillance continue, la réponse automatisée et la gestion sécurisée du cycle de vie des applications.

Quels sont les principaux moteurs du marché de l'autoprotection des applications en cours d'exécution ?

- La demande croissante de sécurité des applications en temps réel, d'atténuation proactive des menaces et de cadres de protection axés sur la conformité dans les secteurs de la banque, de la finance et de l'assurance, du gouvernement et de la santé

- Par exemple, en 2025, les principaux fournisseurs de cybersécurité ont élargi leurs portefeuilles RASP pour inclure l'analyse comportementale basée sur l'IA, la protection des API d'exécution et des intégrations natives du cloud améliorées afin de soutenir la modernisation de la sécurité des entreprises.

- L'adoption croissante du cloud computing, des pratiques DevOps, des architectures de microservices et des applications conteneurisées renforce le besoin de solutions de sécurité embarquées pour l'exécution en Amérique du Nord, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans les algorithmes d'apprentissage automatique, la réponse automatisée aux incidents et l'analyse télémétrique en temps réel ont renforcé la précision de la détection et réduit les faux positifs.

- La recrudescence des attaques par ransomware, par bourrage d'identifiants et par injection de trafic d'applications web incite les organisations à intégrer la protection automatique des applications en temps réel directement dans le code applicatif.

- Soutenu par des investissements continus dans l'infrastructure de cybersécurité, les exigences de conformité réglementaire et les initiatives de transformation numérique, le marché de l'autoprotection des applications en cours d'exécution devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché de l'autoprotection des applications en cours d'exécution ?

- Les coûts de mise en œuvre élevés et la complexité d'intégration associés aux solutions avancées d'autoprotection des applications d'exécution limitent leur adoption par les petites et moyennes entreprises.

- Par exemple, entre 2024 et 2025, la pression croissante sur les dépenses en cybersécurité et la pénurie de professionnels qualifiés en sécurité ont affecté les délais de déploiement de plusieurs organisations.

- La complexité de l'intégration de RASP aux systèmes existants, aux architectures monolithiques et aux environnements de cloud hybride accroît les défis opérationnels.

- Le manque de sensibilisation aux avantages de la sécurité d'exécution et aux pratiques de codage sécurisé dans les économies émergentes freine une pénétration plus large du marché.

- La concurrence des pare-feu d'applications web (WAF), des solutions de détection des points de terminaison et des outils de sécurité natifs du cloud exerce une pression sur les prix et engendre des chevauchements de fonctionnalités.

- Pour relever ces défis, les fournisseurs se concentrent sur des modèles de déploiement simplifiés, des offres RASP basées sur le SaaS, des outils de configuration automatisés et une intégration DevSecOps plus poussée afin d'étendre l'adoption mondiale des autoprotections des applications en cours d'exécution.

Comment le marché de l'autoprotection des applications en cours d'exécution est-il segmenté ?

Le marché est segmenté en fonction du composant, du mode de déploiement, de la taille de l'organisation et du secteur vertical .

- Par composant

Le marché de l'autoprotection des applications en cours d'exécution (RASP) est segmenté, selon les composants, en solutions et services. Le segment des solutions dominait le marché avec une part de 68,7 % en 2025, les entreprises privilégiant le déploiement direct de plateformes de sécurité en cours d'exécution. Ces plateformes offrent une détection des menaces en temps réel, une protection intégrée aux applications, une surveillance comportementale et une atténuation automatisée des attaques. Les entreprises intègrent de plus en plus les solutions RASP au sein du code applicatif afin de sécuriser les API, les microservices et les charges de travail cloud-native sans dépendre uniquement des défenses périmétriques. L'adoption croissante des pratiques DevSecOps et la demande de tests de sécurité continus renforcent encore la position dominante de ce segment.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de conseil, de services de sécurité gérés, d'assistance à l'intégration et de réponse aux incidents. Face à la complexité croissante des déploiements dans les environnements hybrides et multicloud, les entreprises recherchent une personnalisation assurée par des experts et un support de surveillance continu afin d'optimiser l'efficacité de leurs solutions RASP (Real Security Protection).

- Par mode de déploiement

En fonction du mode de déploiement, le marché se divise en deux segments : sur site et cloud. Le segment cloud dominait le marché en 2025 avec une part de 61,3 %, grâce à une migration rapide vers les applications natives du cloud, les plateformes SaaS et les environnements conteneurisés. Les solutions RASP (Remote Access Support Provider) basées sur le cloud offrent évolutivité, supervision centralisée, mises à jour automatiques et intégration transparente aux pipelines CI/CD, ce qui les rend idéales pour les écosystèmes numériques dynamiques. L’adoption croissante des infrastructures de cloud public et hybride dans les secteurs de la banque, de la finance et de l’assurance (BFSI), du commerce de détail et des technologies de l’information (TI) accélère encore le déploiement du cloud.

Le segment des solutions sur site devrait connaître une croissance régulière, notamment auprès des administrations publiques, des secteurs de la défense et des industries fortement réglementées qui exigent des contrôles stricts en matière de résidence des données et de conformité. Cependant, le segment du cloud devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, en raison de la demande croissante de modèles de sécurité flexibles et par abonnement.

- Par taille d'organisation

Selon la taille de l'organisation, le marché de l'autoprotection des applications en cours d'exécution (RASP) se divise en deux segments : les petites et moyennes entreprises (PME) et les grandes entreprises. En 2025, le segment des grandes entreprises dominait le marché avec une part de 64,5 %, grâce à des budgets de cybersécurité plus élevés, des infrastructures applicatives complexes et une exposition accrue aux cybermenaces sophistiquées. Les grandes organisations déploient des solutions RASP pour sécuriser leurs plateformes transactionnelles à haut débit, leurs applications destinées aux clients et leurs API d'entreprise, tout en respectant les normes de conformité réglementaire.

Le segment des PME devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue aux risques de sécurité liés à l'exécution des applications, la recrudescence des attaques de ransomware et la disponibilité de solutions RASP SaaS économiques. À mesure que les PME accélèrent leur transformation numérique et adoptent le cloud, la sécurité des applications embarquées devient un impératif stratégique.

- Par vertical

Le marché de l'autoprotection des applications en cours d'exécution (RASP) est segmenté par secteur d'activité : banque, services financiers et assurances (BFSI), technologies de l'information et télécommunications, gouvernement et défense, énergie et services publics, industrie manufacturière, santé, commerce de détail et autres. Le segment BFSI dominait le marché en 2025 avec une part de 34,2 %, grâce à l'importance des volumes de transactions financières sensibles, aux exigences strictes de conformité réglementaire et à la croissance des services bancaires basés sur les API. Les institutions financières s'appuient fortement sur les RASP pour prévenir la fraude, les violations de données et les attaques par prise de contrôle de comptes.

Le secteur de la santé devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la numérisation rapide des dossiers patients, l'essor de la télémédecine, les dispositifs médicaux connectés et l'augmentation des risques en matière de cybersécurité. Le besoin croissant de protection des données de santé sensibles et des applications cloud favorise leur adoption massive par les systèmes de santé du monde entier.

Quelle région détient la plus grande part du marché de l'autoprotection des applications en cours d'exécution ?

- L'Amérique du Nord a dominé le marché de l'autoprotection des applications en cours d'exécution avec une part de revenus de 41,8 % en 2025, grâce à d'importants investissements en cybersécurité, une adoption rapide du cloud et la mise en œuvre généralisée des pratiques DevSecOps au sein des entreprises américaines et canadiennes. Le déploiement massif d'applications web, d'API, d'architectures de microservices et de charges de travail conteneurisées continue d'alimenter la demande de solutions de sécurité embarquées en cours d'exécution dans les secteurs de la banque, de la finance et de l'assurance (BFSI), de la santé, du commerce de détail et du gouvernement.

- Les principaux fournisseurs de cybersécurité en Amérique du Nord lancent des solutions d'autoprotection des applications en temps réel (Runtime Application Self Protection) basées sur l'IA et l'analyse comportementale, intégrant une veille avancée sur les menaces, des capacités de réponse automatisées et une intégration CI/CD transparente, renforçant ainsi le leadership technologique de la région. L'investissement continu dans l'infrastructure cloud, les cadres de confiance zéro et la sécurité des API soutient la croissance du marché à long terme.

- Des cadres réglementaires solides, une forte sensibilisation à la cybersécurité, la concentration d'entreprises technologiques mondiales et des investissements soutenus en R&D renforcent encore la domination du marché régional.

Analyse du marché américain de l'autoprotection des applications en cours d'exécution

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à d'importantes initiatives de transformation numérique, une forte concentration d'entreprises natives du cloud et une fréquence croissante des cyberattaques ciblant les services financiers, le commerce électronique et les plateformes SaaS. Le déploiement croissant d'applications basées sur l'IA, d'écosystèmes pilotés par les API et d'environnements de cloud hybride intensifie la demande de solutions d'autoprotection des applications en temps réel, capables de surveillance en temps réel et d'atténuation automatisée des menaces. La présence de grands fournisseurs de cybersécurité, d'écosystèmes de startups dynamiques et d'investissements importants des entreprises dans la sécurité accélère encore la croissance du marché.

Analyse du marché canadien de l'autoprotection des applications en cours d'exécution

Le Canada contribue de façon significative à la croissance régionale, grâce à l'adoption croissante du cloud, à l'expansion des secteurs des technologies financières et de la santé, et à l'attention accrue portée par le gouvernement à la résilience en matière de cybersécurité. Les entreprises déploient de plus en plus de solutions d'autoprotection des applications en temps réel (RAPSP) pour sécuriser les applications destinées aux clients, protéger les données sensibles et se conformer aux normes réglementaires. La disponibilité d'une main-d'œuvre qualifiée en cybersécurité et les initiatives de sécurité public-privé renforcent encore l'adoption de ces solutions sur le marché canadien.

Marché de l'autoprotection des applications d'exécution en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,2 %, entre 2026 et 2033. Cette croissance est portée par une digitalisation rapide, l'expansion des plateformes de commerce électronique, le déploiement croissant de la 5G et la forte croissance des technologies financières et des applications mobiles en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La recrudescence des cybermenaces ciblant les transactions en ligne, les portefeuilles numériques et les applications d'entreprise accélère la demande de solutions de protection intégrées en temps réel. Le développement des infrastructures cloud, des écosystèmes de startups et des initiatives numériques gouvernementales continue de créer d'importantes opportunités pour les fournisseurs de solutions RASP (Remote Access Support Provider).

Analyse du marché chinois de l'autoprotection des applications d'exécution

La Chine est le principal contributeur à la région Asie-Pacifique grâce à l'expansion rapide de ses plateformes numériques, à l'adoption massive des technologies financières et à l'importance accordée par son gouvernement à la conformité en matière de cybersécurité. Le développement croissant des super-applications, des services basés sur l'IA et des applications natives du cloud stimule la demande de solutions avancées d'autoprotection des applications en temps réel, intégrant l'analyse des menaces en temps réel.

Analyse du marché japonais de l'autoprotection des applications en cours d'exécution

Le Japon affiche une croissance soutenue, portée par une infrastructure informatique de pointe, des normes de sécurité d'entreprise rigoureuses et une attention accrue portée à la protection des services numériques critiques. L'adoption de l'autoprotection des applications en cours d'exécution progresse au sein des institutions financières, des entreprises manufacturières et des opérateurs télécoms, qui recherchent une meilleure visibilité et une conformité accrue.

Analyse du marché indien de l'autoprotection des applications en cours d'exécution

L'Inde s'affirme comme un marché à forte croissance, portée par l'essor rapide des startups, l'innovation fintech et les initiatives de transformation numérique menées par le gouvernement. Le développement des plateformes API, des transactions UPI et des exportations SaaS alimente la demande de solutions d'autoprotection des applications d'exécution (Runtime Application Self Protection) rentables et basées sur le cloud.

Analyse du marché de l'autoprotection des applications en cours d'exécution en Corée du Sud

La Corée du Sud contribue de manière significative grâce à un fort taux de pénétration du haut débit, à une infrastructure de télécommunications avancée et au déploiement rapide des services numériques. L'augmentation des investissements en cybersécurité dans les secteurs du jeu vidéo, de la fintech et des technologies de l'information d'entreprise accélère l'adoption des solutions d'autoprotection des applications en temps réel (Runtime Application Self Protection) pour protéger les applications en temps réel et les plateformes en ligne.

Quelles sont les principales entreprises du marché de l'autoprotection des applications en cours d'exécution ?

Le secteur de l'autoprotection des applications en cours d'exécution est principalement dominé par des entreprises bien établies, notamment :

- Micro Focus (Royaume-Uni)

- Veracode (États-Unis)

- Sécurité contrastée (États-Unis)

- Logiciel Digital.ai Inc. (États-Unis)

- IMMUNIO (Canada)

- Imperva (États-Unis)

- Waratek (Irlande)

- Pradeo (France)

- Signal Sciences, LLC (États-Unis)

- Promon SHIELD (Norvège)

- Guardsquare nv. (Belgique)

- CA Technologies (États-Unis)

- RunSafe Security (États-Unis)

- OneSpan (États-Unis)

- WhiteHat Security, Inc. (États-Unis)

- Trend Micro Incorporated (Japon)

- Square (France)

- Digital.ai (États-Unis)

Quels sont les développements récents sur le marché mondial de l'autoprotection des applications en cours d'exécution ?

- En mars 2025, l’Agence de l’Union européenne pour la cybersécurité a publié une version actualisée des lignes directrices de mise en œuvre de NIS2, mettant l’accent sur des contrôles de sécurité plus stricts au niveau applicatif et des exigences de protection renforcées en temps réel dans les secteurs critiques, ce qui renforce la pression réglementaire croissante en faveur des cadres de cybersécurité intégrés.

- En février 2025, Check Point Software a lancé Quantum Policy Insights et Infinity AIOps afin de renforcer l'architecture zéro confiance et d'étendre l'application intelligente et automatisée des politiques de sécurité aux applications d'entreprise, accélérant ainsi l'adoption de stratégies de protection des applications basées sur l'IA.

- En janvier 2025, Contrast Security a dévoilé sa solution de surveillance des vulnérabilités applicatives, conçue pour corréler les vulnérabilités en production avec les menaces activement exploitées, permettant ainsi aux entreprises de prioriser la correction en temps réel et d'améliorer la visibilité des risques en cours d'exécution.

- En janvier 2025, ArmorCode a publié ses perspectives de sécurité pour 2025, soulignant une consolidation accrue des plateformes de gestion de la posture et des outils de sécurité intégrés, ce qui signale un changement stratégique vers des écosystèmes de sécurité applicatifs unifiés et rationalisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.