Global Satellite Antenna Market

Taille du marché en milliards USD

TCAC :

%

USD

7.03 Billion

USD

13.25 Billion

2025

2033

USD

7.03 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 7.03 Billion | |

| USD 13.25 Billion | |

| % | |

|

Segmentation du marché mondial de l'antenne par satellite, par type d'antenne (antenne réflecteur parabolique, antenne à panneaux plats, antenne en plastique renforcée en fibre de verre, antenne en corne, antenne en fer avec timbre à molette, etc.), composant (réflecteurs, cornes d'alimentation, réseaux d'alimentation, convertisseurs de blocs de faible bruit, etc.), technologie (SOTM et SOTP), plate-forme (terre, espace, Maritime et Airborne), bande de fréquences (bande K/Ku/Ka, bande L & S, bande C, bande X, bande VHF et UHF, etc.), application (espace, terre, Maritime et Airborne)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des antennes satellitairesAperçu général

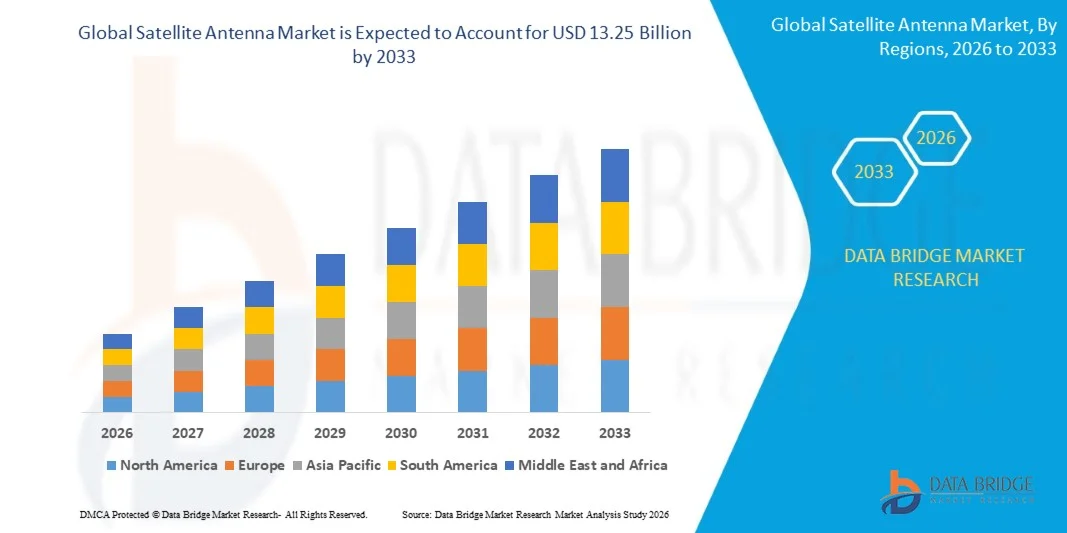

Le marché de l'antenne satellite a été évalué à7,03 milliards de dollars en 2025et devrait atteindre13,25 milliards de dollars en 2033, croissance à unTCAC de 8,25 % entre 2026 et 2033. Le marché connaît une forte croissance en raison du déploiement croissant d'infrastructures de communication par satellite, de la demande croissante de connectivité à haut débit et de l'expansion des applications dans les secteurs de la défense, du transport maritime, de l'aviation, de la radiodiffusion et des communications à distance. Les progrès rapides dans les constellations de satellites à orbite terrestre basse (LEO), les technologies d'antennes à tirage progressif et les systèmes de satellites à haut débit accélèrent l'adoption de solutions d'antennes satellitaires de pointe à l'échelle mondiale.

Le besoin croissant de réseaux de communication fiables dans les régions éloignées et mal desservies, conjugué à l'augmentation des investissements dans l'exploration spatiale, la surveillance militaire et les solutions de mobilité connectées, oblige les gouvernements, les opérateurs de télécommunications et les entreprises aérospatiales à adopter des systèmes d'antennes satellitaires de nouvelle génération. Les antennes à commande électronique, les antennes à panneaux plats et les terminaux de communication par satellite à haute fréquence remplacent de plus en plus les systèmes paraboliques classiques dans de nombreuses applications, offrant une mobilité améliorée, une acquisition de signaux plus rapide, une latence moindre et une flexibilité opérationnelle accrue pour les communications à large bande, la connectivité en vol, les communications maritimes et les opérations de renseignement de défense.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des antennes satellitaires avec la plus grande part de revenus d'environ 36,4 % en 2025, appuyée par la forte présence de grands fournisseurs de communications par satellite, l'augmentation des investissements militaires et aérospatiaux et l'adoption rapide de technologies avancées d'antenne progressive et électronique dans les secteurs commercial et de la défense.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, avec un TCAC de 9,8 % entre 2026 et 2033. La croissance est stimulée par l'expansion des initiatives de large bande par satellite, l'augmentation des activités de recherche spatiale en Chine, en Inde, au Japon et en Corée du Sud et l'augmentation de la demande de solutions de connectivité maritime, aérienne et rurale dans les économies émergentes.

- Le segment de l'antenne réflecteur parabolique détenait la plus grande part du marché, soit environ 41,7 %, en 2025, en raison de son déploiement généralisé dans les applications de radiodiffusion par satellite, de communication de défense, de connectivité maritime et d'infrastructure de téléportation. Ces antennes sont préférées en raison de leur gain de signal élevé, de leur capacité de transmission à longue distance et de leur forte fiabilité dans les environnements de communication à haute fréquence.

- Le segment des antennes à panneaux plats devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 % de 2026 à 2033, en raison du déploiement croissant de systèmes de communication par satellite à orbite terrestre basse, de plates-formes de mobilité connectées et de services à large bande en vol. L'adoption croissante d'antennes à commande électronique dans l'aviation commerciale, les véhicules autonomes et la connectivité à large bande maritime accélère la croissance du segment à l'échelle mondiale.

- En 2025, le segment des réflecteurs a représenté la plus grande part des revenus du marché, soit près de 34,8 %, grâce à l'augmentation de la demande de systèmes de réception et de transmission de signaux satellitaires à haute performance dans l'ensemble de l'infrastructure de radiodiffusion, militaire et de communication des entreprises. Les systèmes de réflecteur demeurent essentiels pour maintenir la précision du signal, la force de transmission et l'efficacité opérationnelle dans les applications de communication par satellite à haute fréquence.

- Le segment des convertisseurs à faible bruit (BNL) devrait connaître une forte croissance au cours de la période de prévision en raison de l'adoption croissante de systèmes à large bande par satellite à haute fréquence et de services de télévision directe à domicile. La demande croissante d'amplification des signaux à faible bruit et l'amélioration de la qualité de la réception dans les systèmes de communication résidentiels et commerciaux contribuent à l'expansion croissante du segment.

- En 2025, le segment de la SOTM a représenté la plus grande part du marché, soit environ 58,9 %, en raison du déploiement croissant de systèmes de communication par satellite sur des plates-formes mobiles telles que des navires, des véhicules militaires, des trains et des aéronefs. Ces technologies permettent une communication ininterrompue, la navigation en temps réel et la connectivité à large bande sécurisée pendant les opérations à haute mobilité.

- On prévoit que le secteur des systèmes de communications mobiles enregistrera une croissance notable de 2026 à 2033 en raison de l'augmentation des investissements dans l'infrastructure fixe de communication par satellite pour les réseaux d'entreprises, les communications de reprise après sinistre et les opérations de surveillance industrielle à distance. Le déploiement croissant de stations au sol et de terminaux de communications fixes dans les économies émergentes favorise encore l'expansion du marché.

- En 2025, le segment du Land détenait la plus grande part de revenus du marché, soit environ 39,6 %, grâce à l'expansion de l'infrastructure de communication par satellite dans les bases militaires, les réseaux de télécommunications, les systèmes de communication d'entreprise et les opérations industrielles à distance. Les gouvernements et les fournisseurs de télécommunications investissent de plus en plus dans des terminaux terrestres par satellite pour améliorer l'accès à large bande et les capacités de communication d'urgence.

- Le segment Airborne devrait connaître la croissance la plus rapide à un TCAC de 10,9%, de 2026 à 2033, en raison de la demande croissante de connectivité en vol, de systèmes de surveillance de la défense et de technologies de communication aérienne par satellite. L'augmentation des investissements des compagnies aériennes commerciales dans les services à large bande de passagers et les systèmes de communication en temps réel accélère la croissance du segment.

- Le segment de la bande K/Ku/Ka a dominé le marché avec la plus grande part de revenus d'environ 44,2 % en 2025 en raison de l'utilisation accrue des communications à large bande à grande vitesse, des services de radiodiffusion directe et des systèmes de communications militaires de pointe. Ces bandes supportent la transmission de données de grande capacité et la communication à faible latence requise pour les réseaux à large bande de la prochaine génération.

- On s'attend à ce que le segment de la bande X enregistre une croissance importante au cours de la période de prévision, en raison de l'augmentation du déploiement à l'échelle du radar militaire, du renseignement de défense et des applications de communication gouvernementales sécurisées. La montée des tensions géopolitiques et l'augmentation des investissements dans des infrastructures de communication par satellite sûres contribuent à l'adoption de systèmes de communication X Band à l'échelle mondiale.

- En 2025, le segment des terres a représenté la plus grande part des revenus du marché, soit environ 37,4 %, en raison de l'utilisation accrue des antennes satellitaires dans les services à large bande des entreprises, de l'infrastructure de connectivité rurale, des réseaux de communication militaires et des systèmes de reprise après sinistre. L'expansion du déploiement de services de communication par satellite dans les régions éloignées et mal desservies continue d'appuyer la domination du segment.

- Le segment des Maritimes devrait connaître une forte croissance de 2026 à 2033 en raison de la demande croissante de communications intercôtières ininterrompues, de systèmes de surveillance des navires et de solutions de connectivité à large bande à bord. Les exploitants de navires commerciaux et les organisations de défense navale intègrent de plus en plus les systèmes d'antennes satellitaires pour améliorer la sécurité de la navigation, la gestion de la flotte et l'efficacité opérationnelle des communications sur les routes maritimes mondiales.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 7,03 milliards de dollars

- Valeur de marché prévue (2033) : 13,25 milliards de dollars

- Prévisions CAGR (2026-2033): 8,25 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché de l'antenne satellitaire

|

Attributs |

Clé d'antenne satellitePerspectives du marché |

|

Segments couverts |

·Par type d'antenne: Antenne de réflecteur parabolique, Antenne de panneau plat, Antenne en plastique renforcé en fibre de verre, Antenne de corne, Antenne de fer avec Estampage de moisissure, et autres ·Par composante: Réflecteurs, Cors d'alimentation, Réseaux d'alimentation, Convertisseurs de blocs bas bruit (LNB) et autres ·Par technologie: SOTM et SOTP ·Par plateforme: Terre, espace, maritime et aéroporté ·Par bande de fréquences: bande K/Ku/Ka, bande L & S, bande C, bande X, bande VHF et UHF, et autres ·Par demande: Espace, Terre, Maritime et Airborne |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•- Airbus SAS.(France) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché des antennes satellitairesTendances

Tendance : Déploiement accru des constellations satellitaires à faible orbite terrestre et des technologies d'antenne à panneaux plats

L'expansion rapide des services à large bande par satellite, des applications de mobilité connectée et de l'infrastructure de communication mondiale augmente la demande de systèmes d'antennes satellitaires de pointe dans les secteurs des télécommunications, de l'aviation, du transport maritime et de la défense. Les systèmes conventionnels de communication par satellite font souvent face à des limitations liées à la latence des signaux, à la complexité mécanique de la direction et à la mobilité restreinte, encourageant les opérateurs à adopter des technologies d'antenne électroniquement directrices et à panneaux plats capables de soutenir les réseaux de communication à grande vitesse et à faible latence.

Dans les opérations aériennes et maritimes modernes, les entreprises intègrent de plus en plus des antennes satellite à écran plat, par exemple pour la connectivité en vol et les systèmes de communication des navires, afin d'améliorer la fiabilité à large bande, la couverture et l'efficacité opérationnelle tout en réduisant la complexité de la maintenance. Dans les systèmes de défense et de communication d'urgence, des antennes avancées sont déployées pour soutenir des opérations de communication et de surveillance sécurisées en temps réel dans des environnements éloignés et à haut risque.

Le déploiement rapide de constellations de satellites en orbite terrestre basse (LEO) par des entreprises telles que SpaceX Starlink, OneWeb et Amazon Kuiper accélère également la demande d'antennes compactes à commande électronique capables de maintenir une connectivité continue par satellite. De plus, les technologies d'antennes satellitaires continuent de gagner en importance dans les systèmes autonomes de transport, de surveillance industrielle à distance et de gestion des catastrophes en raison de leur capacité à assurer une connectivité ininterrompue dans les régions à infrastructure limitée. La validation croissante de l'industrie par le biais d'essais d'aviation commerciale menés en 2025 en intégrant des antennes à panneaux plats de nouvelle génération a démontré des améliorations de la vitesse à large bande de près de 20 à 30 % avec une interruption de signal réduite pendant les opérations à forte mobilité

Dynamique du marché de l'antenne satellitaire

Principal moteur du marché : augmentation de la demande de services à large bande et de connectivité mondiale à grande vitesse

Les gouvernements, les opérateurs de télécommunications et les entreprises du monde entier investissent de plus en plus dans les infrastructures de communication par satellite pour répondre à la demande croissante de connectivité Internet à haut débit, de services de communication à distance et de réseaux de communication résilients. L'expansion des initiatives de transformation numérique, conjuguée à la pénétration croissante d'Internet dans les régions rurales et mal desservies, crée une forte demande de systèmes avancés d'antennes satellitaires capables de soutenir la communication à large bande dans des environnements difficiles sur le plan géographique.

Des secteurs comme l'aviation, le transport maritime, la défense et les télécommunications déploient de plus en plus d'antennes satellites pour permettre la communication continue, la navigation en temps réel et la transmission sécurisée de données dans les opérations mobiles et à distance. Les fournisseurs de télécommunications développent activement les services à large bande par satellite, par exemple par le biais des déploiements de satellites en orbite terrestre longue et en orbite terrestre moyenne, afin de soutenir la demande croissante de solutions de communication à faible latence et de connectivité des entreprises.

De même, les organismes gouvernementaux et les organisations militaires investissent massivement dans les systèmes de communication par satellite pour renforcer les capacités de reprise après sinistre, la surveillance des frontières et la sécurité des réseaux de communication de la défense. Les déploiements à large bande de satellites dans le monde réel en Amérique du Nord et en Europe en 2024 ont montré des réductions de la latence du réseau d'environ 35 à 40 % par rapport aux systèmes conventionnels de communication par satellite géostationnaire.

Contraintes et obstacles clés : coûts de déploiement élevés et limites d'interférence des signaux

Les systèmes avancés d'antennes satellitaires nécessitent des investissements importants dans le matériel, l'infrastructure d'installation et les technologies d'intégration des réseaux, ce qui crée des défis d'un coût abordable pour les petites entreprises et les régions en développement. Les exigences de fabrication complexes associées aux antennes à arrachage progressif, aux systèmes à commande électronique et aux modules de communication à haute fréquence augmentent encore les coûts de production et limitent le déploiement à grande échelle sur les marchés sensibles aux coûts.

De plus, l'atténuation du signal causée par des conditions météorologiques extrêmes, des obstructions physiques et des interférences électromagnétiques continue d'affecter la fiabilité des communications dans certains environnements opérationnels. Les restrictions réglementaires liées à l'attribution du spectre de fréquences et à l'octroi de licences de communications par satellite posent également des problèmes de déploiement aux exploitants internationaux de satellites et aux fournisseurs de communications.

Des études comparatives des performances commerciales indiquent que les antennes à panneaux plats à commande électronique, par exemple les systèmes avancés de mise en réseau par étapes utilisés dans les applications de mobilité, peuvent augmenter les coûts de déploiement de près de 25 à 40 % par rapport aux systèmes classiques d'antennes à commande mécanique, limitant ainsi l'adoption dans les secteurs commerciaux sensibles aux prix.

Opportunité de marché clé : Expansion de l'infrastructure de communication de la mobilité et de la défense connectée

Les avions modernes, les véhicules connectés, les flottes navales et les systèmes industriels autonomes exigent de plus en plus des capacités de communication continues et à grande vitesse capables de soutenir la navigation, la surveillance et des applications à forte intensité de données en temps réel. L'infrastructure de communication terrestre conventionnelle manque souvent de couverture dans les environnements éloignés, ce qui crée une forte demande de systèmes d'antennes satellitaires avancés capables d'assurer une connectivité fiable entre les opérations terrestres, aériennes et maritimes.

Les entreprises de l'aérospatiale et de la mobilité intègrent de plus en plus les antennes satellites, par exemple pour les divertissements en vol, la navigation autonome et les opérations logistiques connectées, afin d'améliorer l'efficacité opérationnelle, la connectivité des passagers et la fiabilité des communications entre les réseaux de transport. Dans les applications de défense, l'augmentation des investissements dans la communication sécurisée sur les champs de bataille, les drones de surveillance et les systèmes de renseignement par satellite accélèrent l'adoption de technologies avancées d'antennes à tirage progressif et à commande électronique.

De plus, les progrès dans les architectures d'antennes miniaturisées, la compatibilité multi-orbites et les systèmes de communication définis par logiciel améliorent la performance et la flexibilité du déploiement des antennes, créant des possibilités sur les marchés des transports intelligents, des soins de santé à distance et des infrastructures industrielles IoT en Asie-Pacifique et en Amérique du Nord. Les essais de communication par satellite réalisés en 2025 sur les réseaux d'aviation commerciale aux États-Unis et en Europe ont révélé des améliorations de la stabilité de la connectivité d'environ 15 à 22 % après l'intégration de systèmes d'antennes à panneaux plats à commande électronique de nouvelle génération dans les plates-formes de communication d'aéronefs.

Portée du marché de l'antenne satellitaire

Le marché est segmenté sur la base du type d'antenne, composant, technologie, plate-forme, bande de fréquences et application.

- Par type d'antenne

Sur la base du type d'antenne, le marché de l'antenne satellite est segmenté en antenne réflecteur parabolique, antenne à panneau plat, antenne en plastique renforcé de fibre de verre, antenne en corne, antenne en fer avec estampage, et autres. Le segment de l'antenne réflecteur parabolique détenait la plus grande part du marché, soit environ 41,7 %, en 2025, en raison de son déploiement généralisé dans les applications de radiodiffusion par satellite, de communication de défense, de connectivité maritime et d'infrastructure de téléportation. Ces antennes sont préférées en raison de leur gain de signal élevé, de leur capacité de transmission à longue distance et de leur forte fiabilité dans les environnements de communication à haute fréquence.

Le segment des antennes à panneaux plats devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 % de 2026 à 2033, en raison du déploiement croissant de systèmes de communication par satellite à orbite terrestre basse, de plates-formes de mobilité connectées et de services à large bande en vol. L'adoption croissante d'antennes à commande électronique dans l'aviation commerciale, les véhicules autonomes et la connectivité à large bande maritime accélère la croissance du segment à l'échelle mondiale.

- Par composante

Sur la base de la composante, le marché de l'antenne satellite est segmenté en Réflecteurs, Cors d'alimentation, Réseaux d'alimentation, Convertisseurs de blocs de bruit bas (LNB) et autres. En 2025, le segment des réflecteurs a représenté la plus grande part des revenus du marché, soit près de 34,8 %, grâce à l'augmentation de la demande de systèmes de réception et de transmission de signaux satellitaires à haute performance dans l'ensemble de l'infrastructure de radiodiffusion, militaire et de communication des entreprises. Les systèmes de réflecteur demeurent essentiels pour maintenir la précision du signal, la force de transmission et l'efficacité opérationnelle dans les applications de communication par satellite à haute fréquence.

Le segment des convertisseurs à faible bruit (BNL) devrait connaître une forte croissance au cours de la période de prévision en raison de l'adoption croissante de systèmes à large bande par satellite à haute fréquence et de services de télévision directe à domicile. La demande croissante d'amplification des signaux à faible bruit et l'amélioration de la qualité de la réception dans les systèmes de communication résidentiels et commerciaux contribuent à l'expansion croissante du segment.

- Par technologie

Sur la base de la technologie, le marché des antennes satellites est segmenté en SOTM et SOTP. En 2025, le segment de la SOTM a représenté la plus grande part du marché, soit environ 58,9 %, en raison du déploiement croissant de systèmes de communication par satellite sur des plates-formes mobiles telles que des navires, des véhicules militaires, des trains et des aéronefs. Ces technologies permettent une communication ininterrompue, la navigation en temps réel et la connectivité à large bande sécurisée pendant les opérations à haute mobilité.

On prévoit que le secteur des systèmes de communications mobiles enregistrera une croissance notable de 2026 à 2033 en raison de l'augmentation des investissements dans l'infrastructure fixe de communication par satellite pour les réseaux d'entreprises, les communications de reprise après sinistre et les opérations de surveillance industrielle à distance. Le déploiement croissant de stations au sol et de terminaux de communications fixes dans les économies émergentes favorise encore l'expansion du marché.

- Par plateforme

Sur la base de la plate-forme, le marché des antennes satellitaires est segmenté en Terre, Espace, Maritime et Airborne. En 2025, le segment du Land détenait la plus grande part de revenus du marché, soit environ 39,6 %, grâce à l'expansion de l'infrastructure de communication par satellite dans les bases militaires, les réseaux de télécommunications, les systèmes de communication d'entreprise et les opérations industrielles à distance. Les gouvernements et les fournisseurs de télécommunications investissent de plus en plus dans des terminaux terrestres par satellite pour améliorer l'accès à large bande et les capacités de communication d'urgence.

Le segment Airborne devrait connaître la croissance la plus rapide à un TCAC de 10,9%, de 2026 à 2033, en raison de la demande croissante de connectivité en vol, de systèmes de surveillance de la défense et de technologies de communication aérienne par satellite. L'augmentation des investissements des compagnies aériennes commerciales dans les services à large bande de passagers et les systèmes de communication en temps réel accélère la croissance du segment.

- Par bande de fréquences

En fonction de la bande de fréquences, le marché de l'antenne satellite est segmenté en bande K/Ku/Ka, bande L & S, bande C, bande X, bande VHF et UHF, et autres. Le segment de la bande K/Ku/Ka a dominé le marché avec la plus grande part de revenus d'environ 44,2 % en 2025 en raison de l'utilisation accrue des communications à large bande à grande vitesse, des services de radiodiffusion directe et des systèmes de communications militaires de pointe. Ces bandes supportent la transmission de données de grande capacité et la communication à faible latence requise pour les réseaux à large bande de la prochaine génération.

On s'attend à ce que le segment de la bande X enregistre une croissance importante au cours de la période de prévision, en raison de l'augmentation du déploiement à l'échelle du radar militaire, du renseignement de défense et des applications de communication gouvernementales sécurisées. La montée des tensions géopolitiques et l'augmentation des investissements dans des infrastructures de communication par satellite sûres contribuent à l'adoption de systèmes de communication X Band à l'échelle mondiale.

- Par demande

Sur la base de la demande, le marché des antennes par satellite est segmenté en espace, terrestre, maritime et aéroporté. En 2025, le segment des terres a représenté la plus grande part des revenus du marché, soit environ 37,4 %, en raison de l'utilisation accrue des antennes satellitaires dans les services à large bande des entreprises, de l'infrastructure de connectivité rurale, des réseaux de communication militaires et des systèmes de reprise après sinistre. L'expansion du déploiement de services de communication par satellite dans les régions éloignées et mal desservies continue d'appuyer la domination du segment.

Le segment des Maritimes devrait connaître une forte croissance de 2026 à 2033 en raison de la demande croissante de communications intercôtières ininterrompues, de systèmes de surveillance des navires et de solutions de connectivité à large bande à bord. Les exploitants de navires commerciaux et les organisations de défense navale intègrent de plus en plus les systèmes d'antennes satellitaires pour améliorer la sécurité de la navigation, la gestion de la flotte et l'efficacité opérationnelle des communications sur les routes maritimes mondiales.

Marché des antennes satellitairesAnalyse régionale

Aperçu du marché de l'antenne satellitaire en Amérique du Nord

L'Amérique du Nord a dominé le marché des antennes satellites avec la plus grande part de revenus de 38,6 % en 2025, grâce à l'augmentation des investissements dans les infrastructures de communication par satellite, à de solides programmes de modernisation de la défense et au déploiement accru de services de connectivité à large bande dans les régions éloignées et rurales. La région bénéficie de la présence de grandes entreprises de télécommunications aérospatiales et par satellite, ainsi que de l'adoption croissante de réseaux de satellites à orbite terrestre basse pour des applications commerciales et gouvernementales. La demande croissante en matière de connectivité en vol, de communications maritimes et de systèmes de communications militaires sécuritaires renforce encore la croissance du marché en Amérique du Nord.

Aperçu du marché américain des antennes satellitaires

Le marché américain des antennes satellitaires a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'expansion rapide des services à large bande par satellite, l'augmentation des investissements dans les communications de défense et le déploiement important de technologies spatiales de pointe. Les organismes gouvernementaux et les exploitants privés de satellites investissent de plus en plus dans des antennes à tirage progressif et des systèmes de communication électroniquement dirigeables afin d'améliorer la fiabilité de la connectivité et de soutenir l'infrastructure de communication de la prochaine génération. De plus, l'adoption croissante de systèmes de communication aérienne par satellite, de technologies de défense autonomes et de solutions de mobilité connectées contribue de façon significative à l'expansion du marché.

Perspectives du marché de l'antenne satellitaire en Europe

Le marché européen des antennes satellites devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de l'augmentation des investissements dans les programmes de communication spatiale, de l'augmentation des initiatives de modernisation de la défense et de l'augmentation de la demande de connectivité à large bande sécurisée dans les secteurs commercial et gouvernemental. La région est témoin d'un déploiement croissant de systèmes de communication par satellite dans les opérations aériennes, maritimes et industrielles. Les pays européens mettent également l'accent sur l'innovation technologique et le développement d'infrastructures de communication par satellite transfrontières, soutenant ainsi une forte demande de systèmes d'antenne avancés dans plusieurs industries.

Aperçu du marché des antennes satellitaires au Royaume-Uni

Le marché des antennes satellites du Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation des investissements dans les infrastructures de communication par satellite, de l'augmentation des activités de surveillance de la défense et de l'adoption croissante de technologies aériennes et maritimes connectées. Le solide écosystème aérospatial du pays, associé à l'expansion du déploiement de la large bande par satellite et à la demande croissante de systèmes de communication sécurisés, accélère l'adoption de technologies avancées d'antenne par satellite. En outre, l ' intégration croissante des services par satellite en orbite terrestre basse dans les réseaux commerciaux de communication devrait favoriser l ' expansion du marché.

Allemagne Aperçu du marché des antennes satellitaires

Le marché allemand des antennes satellitaires devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'adoption croissante de technologies de communication industrielles de pointe, des investissements importants dans l'innovation aérospatiale et le déploiement croissant de systèmes de connectivité satellitaire dans les secteurs du transport et de la défense. L'Allemagne met l'accent sur le progrès technologique, l'efficacité de la fabrication et le développement d'infrastructures intelligentes pour promouvoir l'intégration des systèmes de communication par satellite dans les opérations commerciales et industrielles. L'utilisation croissante d'antennes à tirage progressif et de systèmes à large bande par satellite dans les essais automobiles et l'infrastructure IoT industrielle contribue davantage à la croissance du marché.

Aperçu du marché de l'antenne satellitaire Asie-Pacifique

Le marché des antennes satellites Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par l'urbanisation rapide, l'expansion des initiatives de connectivité numérique et l'augmentation des investissements dans les infrastructures de communication par satellite en Chine, en Inde, au Japon et en Corée du Sud. Les gouvernements de la région investissent activement dans les programmes spatiaux, l'expansion de la large bande rurale et la modernisation des communications de défense pour améliorer la connectivité et les capacités nationales de communication. En outre, la présence croissante de fabricants régionaux de satellites et le déploiement croissant d ' infrastructures de transport connectées favorisent une forte expansion du marché dans toute l ' Asie et le Pacifique.

Aperçu du marché japonais des antennes satellitaires

Le marché japonais de l'antenne satellite devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison du secteur aérospatial avancé du pays, de l'accent mis sur la préparation aux catastrophes et de l'augmentation des investissements dans les systèmes de transport par satellite. Le Japon déploie activement des technologies de communication par satellite de pointe dans les infrastructures aériennes, maritimes et d'intervention d'urgence afin d'améliorer l'efficacité opérationnelle et la fiabilité des communications. En outre, la demande croissante de solutions de mobilité connectées, d'infrastructures urbaines intelligentes et de technologies de communication sûres accélère l'adoption de systèmes d'antennes satellitaires de pointe dans tout le pays.

Chine Aperçu du marché de l'antenne satellitaire

En 2025, le marché chinois de l'antenne satellite a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion rapide de l'infrastructure à large bande par satellite, à des investissements gouvernementaux importants dans les programmes spatiaux nationaux et au déploiement croissant de systèmes de communication connectés dans les secteurs commercial et de la défense. La Chine continue de renforcer ses capacités de fabrication de satellites et ses activités de déploiement de satellites en orbite terrestre basse afin d'améliorer la couverture à large bande et l'indépendance technologique. L'adoption croissante de systèmes de communication par satellite dans le cadre d'initiatives de transport intelligent, d'automatisation industrielle et de connectivité rurale contribue grandement à la croissance du marché en Chine.

Part du marché des antennes satellitaires

L'industrie de l'antenne satellitaire est principalement dirigée par des entreprises bien établies, notamment :

• Airbus S.A.S. (Pays-Bas)

• Honeywell International Inc. (États-Unis)

• General Dynamics Mission Systems, Inc. (États-Unis)

• Cobham Limited (Royaume-Uni)

• Harris Corporation (États-Unis)

• Mitsubishi Electric Corporation (Japon)

• Maxar Technologies Ltd. (États-Unis)

• RÉSEAUX DE SATELLITE GILAT. (Israël)

• Elite Antennas Ltd. (Royaume-Uni)

• Xi'an Space Star Technology (Groupe) Co., Ltd (Chine)

• Viasat, Inc. (États-Unis)

• Norsat International Inc. (Canada)

• Kymeta Corporation (États-Unis)

• Digisat International Inc. (États-Unis)

• SVH Tech Pvt. Ltd. (Inde)

• TICRA (Danemark)

Derniers développements sur le marché de l'antenne satellitaire

- En juillet 2024, Cobham SATCOM, lancement du produit, a dévoilé son système d'antenne Sea Tel TVRO de nouvelle génération pour les applications maritimes afin d'améliorer la connectivité à bord des satellites et la fiabilité des communications pour les navires commerciaux et de défense. L'antenne avancée intègre des technologies améliorées de suivi et d'optimisation des signaux pour assurer une connectivité ininterrompue dans des environnements marins difficiles. Ce lancement devrait renforcer l'infrastructure de communication maritime et soutenir la demande croissante de services par satellite à large bande dans le cadre des opérations maritimes et navales mondiales.

- En mai 2024, Airbus, développement de produits, a livré la première antenne active pour le programme satellite SpainSat NG I visant à améliorer les capacités de communication sécurisées pour les agences de défense et de sécurité espagnoles. Le système d'antenne actif est conçu pour soutenir une connectivité militaire avancée avec une meilleure efficacité de transmission et des performances de communication sécurisées. Cette évolution renforce la position d'Airbus dans le secteur de la communication par satellite de défense tout en accélérant la modernisation des infrastructures satellitaires sécurisées en Europe.

- En mars 2024, Hanwha Phasor, lancement du produit, a annoncé la sortie de son antenne active électronique (AESA) Phasor L3300B développée pour des applications de communication terrestres commerciales et militaires. L'antenne permet une connectivité satellitaire ininterrompue avec deux canaux de réception simultanés, prenant en charge des transferts sans perte de signal. Cette innovation devrait accroître l'adoption d'antennes pilotées électroniquement sur les marchés de la défense, de la mobilité et de la prochaine génération.

- En février 2024, L3Harris Technologies, Inc., a présenté son système d'antenne numérique à réseaux échelonnés conçu pour améliorer l'efficacité des communications par satellite à grande vitesse et la flexibilité du réseau. Le système a démontré des capacités avancées de formage de faisceau et de transmission de données de haute capacité lors des essais en direct à l'usine de Floride de l'entreprise. Ce progrès devrait accélérer le déploiement de systèmes de communications par satellite de nouvelle génération pour les applications de défense, d'aérospatiale et de large bande commerciale.

- En octobre 2023, Kymeta, lancement de produit, a introduit le terminal hybride GEO/LEO d'Osprey u8 HGL pour les applications de mobilité militaire afin d'assurer une connectivité sécurisée et ininterrompue entre les plates-formes de défense terrestre et maritime. Le terminal utilise l'intégration de satellites multi orbites pour améliorer la résilience des communications et la souplesse opérationnelle des missions militaires. Ce lancement renforce l'adoption de la communication par satellite hybride et soutient la demande croissante de solutions de connectivité mobile de pointe.

- En juin 2023, Kymeta et OneWeb, un partenariat de lancement commercial, ont introduit le terminal d'observation de l'espace terrestre Peregrine u8 doté d'une technologie électronique d'antenne à panneaux plats pour les services de communication par satellite maritime. La solution permet une connectivité à basse orbite à grande vitesse pour les navires opérant sur les routes maritimes mondiales tout en réduisant la latence et en améliorant l'efficacité de la communication. Ce partenariat devrait accélérer la commercialisation des antennes satellites à panneaux plats et élargir l'adoption de solutions de connectivité maritime basées sur le LEO.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ANTENNES SATELLITE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES ANTENNES SATELLITE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ANTENNES SATELLITE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6 MARCHÉ MONDIAL DES ANTENNES SATELLITE, PAR COMPOSANTS

6.1 APERÇU

6.2 RÉFLECTEURS

6.3 CORNE D'ALIMENTATION

6.4 RÉSEAUX D'ALIMENTATION

6.5 CONVERTISSEURS À FAIBLE BRUIT

6.6 AUTRES

7 MARCHÉ MONDIAL DES ANTENNES SATELLITE, PAR FRÉQUENCE

7.1 APERÇU

7.2 BANDE C

BANDE 7,3 L

7.4 BANDE X

7,5 BANDE KU

BANDE 7,6 V

7.7 BANDE VHF/UHF

7.8 AUTRES

8 MARCHÉ MONDIAL DES ANTENNES SATELLITE, PAR TYPE D'ANTENNE

8.1 APERÇU

8.2 ANTENNE À RÉFLECTEUR PARABOLIQUE

8.3 ANTENNE À PANNEAU PLAT

8.4 ANTENNE EN PLASTIQUE RENFORCÉE DE FIBRE DE VERRE

ANTENNE CORNET 8,5

8.6 ANTENNE EN FER AVEC ESTAMPAGE AU MOULE

8.7 AUTRES

9 MARCHÉ MONDIAL DES ANTENNES SATELLITE, PAR PLATEFORME

9.1 APERÇU

9.2 TERRAIN

9.2.1 MOBILE TERRESTRE

9.2.1.1. VÉHICULES UTILITAIRES

9.2.1.2. VÉHICULES MILITAIRES

9.2.1.3. TRAINS

9.2.1.4. VÉHICULES TERRESTRES SANS PILOTE

9.2.1.5. SAC À DOS

9.2.2 TERRAIN FIXE

9.2.2.1. CENTRES DE COMMANDEMENT ET DE CONTRÔLE

9.2.2.2. STATIONS TERRESTRES/STATIONS AU SOL

9.3 ESPACE

9.3.1 CUBESAT

9.3.2 SATELLITE

9.3.2.1. PETIT SATELLITE

9.3.2.2. SATELLITE MOYEN

9.3.2.3. GRAND SATELLITE

9.4 MARITIME

9.4.1 NAVIRES COMMERCIAUX

9.4.2 NAVIRES MILITAIRES

9.4.3 NAVIRES MARITIMES SANS ÉQUIPAGE

9,5 AÉROPORTÉ

9.5.1 AVIONS COMMERCIAUX

9.5.2 AVIONS MILITAIRES

9.5.3 VÉHICULE AÉRIEN SANS PILOTE

10 MARCHÉS MONDIAUX DES ANTENNES SATELLITE, PAR TECHNOLOGIE

10.1 APERÇU

10.2 SATCOM EN MOUVEMENT (SOTM)

10.3 SATELLITE EN PAUSE (SOTP)

11 MARCHÉ MONDIAL DES ANTENNES SATELLITE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES ANTENNES SATELLITE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.2 EUROPE

11.2.1 ALLEMAGNE

11.2.2 FRANCE

11.2.3 Royaume-Uni

11.2.4 ITALIE

11.2.5 ESPAGNE

11.2.6 RUSSIE

11.2.7 TURQUIE

11.2.8 BELGIQUE

11.2.9 PAYS-BAS

11.2.10 NORVÈGE

11.2.11 FINLAND

11.2.12 SUISSE

11.2.13 DANEMARK

11.2.14 SUÈDE

11.2.15 POLOGNE

11.2.16 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 AUSTRALIE

11.3.6 NOUVELLE-ZÉLANDE

11.3.7 SINGAPOUR

11.3.8 THAÏLANDE

11.3.9 MALAISIE

11.3.10 INDONÉSIE

11.3.11 PHILIPPINES

11.3.12 TAÏWAN

11.3.13 VIETNAM

11.3.14 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 Émirats arabes unis

11.5.5 OMAN

11.5.6 BAHREÏN

11.5.7 ISRAËL

11.5.8 KOWEÏT

11.5.9 QATAR

11.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

12 MARCHÉ MONDIAL DES ANTENNES SATELLITE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DES ANTENNES SATELLITE, ANALYSE SWOT ET DBMR

14 MARCHÉ MONDIAL DES ANTENNES SATELLITE, PROFIL DE L'ENTREPRISE

14.1 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTION RÉCENTE

14.2 ROI

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 ÉVOLUTION RÉCENTE

14.3 DÉV

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 ÉVOLUTION RÉCENTE

14.4 EIGHT LIMITED

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 ÉVOLUTION RÉCENTE

14,5 CPI INTERNATIONAL INC.

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 ÉVOLUTION RÉCENTE

14,6 HDT GLOBAL

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTION RÉCENTE

14.7 KYMETA CORPORATION

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTION RÉCENTE

14.8 HONEYWELL INTERNATIONAL INC.

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 ÉVOLUTION RÉCENTE

14,9 THALES

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 ÉVOLUTION RÉCENTE

14.1 AIRBUS

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 ÉVOLUTION RÉCENTE

14.11 MITSUBISHI ELECTRIC CORPORATION

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTION RÉCENTE

14.12 HUGHES NETWORK SYSTEMS, LLC,

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 ÉVOLUTION RÉCENTE

14.13 GENERAL DYNAMICS MISSION SYSTEMS, INC.

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 ÉVOLUTION RÉCENTE

14.14 COBHAM SATCOM

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 ÉVOLUTION RÉCENTE

14.15 L3HARRIS TECHNOLOGIES, INC.

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 ÉVOLUTION RÉCENTE

14.16 MAXAR TECHNOLOGIES

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 ÉVOLUTION RÉCENTE

14.17 NORSAT INTERNATIONAL INC

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 ÉVOLUTION RÉCENTE

14.18 THINKOM SOLUTIONS, INC.

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PORTEFEUILLE DE PRODUITS

14.18.4 ÉVOLUTION RÉCENTE

14.19 INTELLIAN TECHNOLOGIES, INC.

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PORTEFEUILLE DE PRODUITS

14.19.4 ÉVOLUTION RÉCENTE

14.2 TAOGLAS

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PORTEFEUILLE DE PRODUITS

14.20.4 ÉVOLUTION RÉCENTE

14.21 SYSTÈMES BAE

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PORTEFEUILLE DE PRODUITS

14.21.4 ÉVOLUTION RÉCENTE

14.22 LOCKHEED MARTIN CORPORATION.

14.22.1 INSTANTANÉ DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PORTEFEUILLE DE PRODUITS

14.22.4 ÉVOLUTION RÉCENTE

14.23 VIASAT, INC.

14.23.1 INSTANTANÉ DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PORTEFEUILLE DE PRODUITS

14.23.4 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 CONCLUSION

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.