Global Sauces Market

Taille du marché en milliards USD

TCAC :

%

USD

58.23 Billion

USD

89.37 Billion

2024

2032

USD

58.23 Billion

USD

89.37 Billion

2024

2032

| 2025 –2032 | |

| USD 58.23 Billion | |

| USD 89.37 Billion | |

| % | |

|

Segmentation du marché mondial des sauces, par type (sauces piquantes, sauces brunes, spécialités nationales, ketchup, sauce moutarde, sauces à base de soja et autres), par produit (sauces de table, sauces de cuisson, dips et autres), par type d'aliment spécifique (casher, sans gluten, végétalien, faible en glucides, faible en matières grasses et autres), par emballage (bouteilles en verre, flacons souples, sachets, bocaux et autres), par application (vinaigrettes, soupes et sauces, pâtes et nouilles, plats cuisinés et autres), par canal de distribution (supermarchés, supérettes, magasins généralistes, vente en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des sauces ?

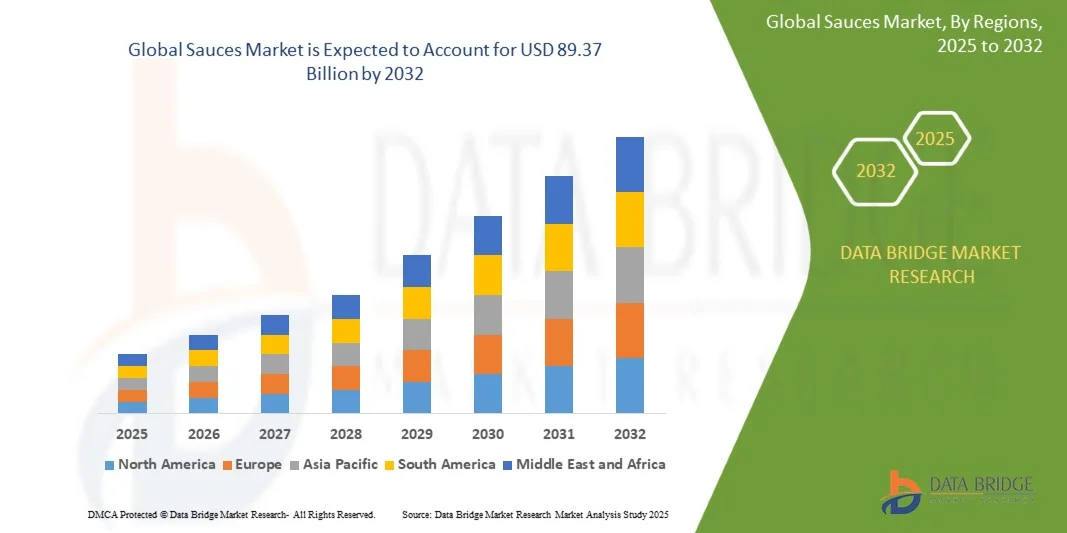

- Le marché mondial des sauces était évalué à 58,23 milliards de dollars américains en 2024 et devrait atteindre 89,37 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,50 % au cours de la période de prévision.

- Le marché des sauces est en constante évolution, sous l'impulsion des préférences des consommateurs et des innovations culinaires. Les progrès réalisés en matière de profils aromatiques, d'ingrédients et de techniques d'emballage répondent à une diversité de goûts et de besoins pratiques.

- Ce dynamisme offre aux consommateurs un large choix, des plats traditionnels aux créations originales, enrichissant ainsi l'expérience culinaire et inspirant l'expérimentation dans les cuisines du monde entier.

Quels sont les principaux enseignements du marché des sauces ?

- Face à l'essor des tendances santé et bien-être, les consommateurs recherchent des sauces savoureuses et nutritives. Les fabricants répondent à cette demande en proposant des sauces à teneur réduite en sodium, en sucre et en conservateurs, privilégiant des ingrédients naturels. Cette évolution reflète la quête des consommateurs pour une meilleure nutrition, offrant ainsi aux producteurs un marché en forte croissance pour développer et promouvoir des sauces plus saines.

- L'Europe a dominé le marché des sauces avec la plus grande part de revenus (40,5 %) en 2024, grâce à une forte préférence des consommateurs pour les sauces haut de gamme et de spécialité, à l'augmentation des revenus disponibles et à l'adoption croissante des cuisines occidentales et internationales.

- Le marché des sauces en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 10,12 %, au cours de la période de prévision 2025-2032, sous l'effet de l'urbanisation croissante, de l'expansion des classes moyennes et de l'adoption grandissante des cuisines internationales.

- Le segment du ketchup a dominé le marché en 2024 avec une part de revenus de 38,5 %, grâce à son attrait universel, à la forte notoriété de sa marque et à son intégration dans la cuisine familiale et les applications de restauration.

Portée du rapport et segmentation du marché des sauces

|

Attributs |

Aperçu du marché des sauces |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des sauces ?

Premiumisation et innovation gustative

- Une tendance majeure et croissante sur le marché mondial des sauces est la demande grandissante pour des saveurs haut de gamme, artisanales et innovantes, alimentée par l'évolution des préférences des consommateurs pour l'authenticité, les options saines et les cuisines du monde. Cette évolution redéfinit l'offre de produits, les marques privilégiant les ingrédients gastronomiques, les saveurs ethniques et les alternatives plus saines.

- Par exemple, Knorr (Unilever) a lancé une gamme de sauces haut de gamme à teneur réduite en sel et sans conservateurs artificiels, répondant ainsi aux attentes des consommateurs soucieux de leur santé tout en préservant l'authenticité des saveurs. De même, Heinz a commercialisé des sauces en édition limitée inspirées des cuisines du monde entier, comme la sauce barbecue coréenne et la sauce piquante mexicaine, captivant l'intérêt des consommateurs pour les saveurs interculturelles.

- L'innovation dans le domaine des sauces s'étend aux bienfaits fonctionnels, les marques intégrant des ingrédients biologiques, des alternatives végétales et des formulations naturelles pour répondre à la demande croissante d'options plus saines. Cette tendance est soutenue par l'intérêt mondial grandissant pour les régimes végétaliens et les achats responsables.

- La fusion des sauces traditionnelles avec des saveurs exotiques et internationales offre aux consommateurs des expériences gustatives audacieuses, stimulant ainsi l'expérimentation culinaire à la maison. Grâce à ces innovations, les sauces s'imposent de plus en plus comme des exhausteurs de goût polyvalents.

- Des entreprises comme Nestlé et Kraft Heinz sont à l'avant-garde de cette tendance en lançant continuellement des saveurs en édition limitée, des formules plus saines et des gammes de produits haut de gamme afin de renforcer la fidélité à la marque et d'attirer des groupes de consommateurs diversifiés.

- Face à l'évolution des attentes des consommateurs vers la qualité, la variété et la santé, la demande de sauces haut de gamme et innovantes croît rapidement dans les secteurs de la vente au détail et de la restauration, façonnant ainsi l'avenir de l'industrie mondiale des sauces.

Quels sont les principaux moteurs du marché des sauces ?

- La préférence croissante des consommateurs pour la praticité, les plats préparés et les innovations culinaires est un facteur important qui alimente la demande mondiale de sauces. L'augmentation des revenus disponibles et l'évolution des modes de vie accélèrent encore cette tendance.

- Par exemple, en mars 2024, Kraft Heinz a annoncé son expansion sur le marché des kits repas « riches en saveurs » et des sauces prêtes à l’emploi pratiques, illustrant ainsi comment les acteurs majeurs répondent à la demande des consommateurs pour des produits pratiques. Ces stratégies devraient accélérer la croissance du marché au cours de la période prévisionnelle.

- Les consommateurs soucieux de leur santé recherchent des sauces biologiques, à faible teneur en sucre et sans conservateurs, ce qui crée des opportunités pour les produits naturels et d'origine végétale. Cette tendance incite les marques à développer des produits qui allient goût et bienfaits nutritionnels.

- De plus, la mondialisation de la culture culinaire et la popularité croissante des cuisines internationales favorisent l'adoption de sauces ethniques telles que les sauces asiatiques à base de soja, les salsas mexicaines et les sauces méditerranéennes, offrant ainsi un large éventail de choix aux consommateurs.

- L'essor des plateformes de commerce électronique, des services de livraison de repas et des chaînes de supermarchés a facilité l'accès aux sauces, permettant aux marques établies comme aux acteurs de niche d'étendre leur clientèle. Les kits de cuisine à faire soi-même et les lancements de produits haut de gamme exclusivement en ligne connaissent également un essor important.

- La praticité des sauces prêtes à l'emploi, des portions individuelles et des emballages innovants continue de séduire les consommateurs pressés, faisant des sauces une catégorie de produits essentielle aussi bien dans les cuisines résidentielles que dans les établissements de restauration.

Quel facteur freine la croissance du marché des sauces ?

- Les préoccupations liées à la santé, aux exigences en matière d'étiquetage transparent et à la forte concurrence des marques locales constituent des freins à la croissance du marché des sauces. Les consommateurs se méfient de plus en plus du sucre, du sodium et des additifs artificiels souvent présents dans les sauces traditionnelles.

- Par exemple, plusieurs rapports d'organismes de surveillance de la santé publiés en 2023 ont mis en évidence les taux élevés de sucre et de sodium dans les sauces conditionnées, ce qui a rendu certains consommateurs réticents à acheter des produits classiques. Cela pousse les marques à repenser leurs recettes tout en préservant la saveur.

- Répondre à ces préoccupations sanitaires par des ingrédients naturels, une teneur réduite en sodium et un étiquetage transparent est essentiel pour instaurer une confiance durable auprès des consommateurs. Des entreprises comme Nestlé et Unilever mettent l'accent sur l'absence de conservateurs ajoutés et les certifications biologiques dans leurs stratégies marketing afin de rassurer les acheteurs.

- De plus, la concurrence féroce sur les prix entre les géants multinationaux et les producteurs de sauces régionaux/locaux exerce une pression sur les marges. Si les sauces haut de gamme offrent des perspectives de croissance, leur prix plus élevé que celui des sauces classiques peut constituer un frein pour les consommateurs sensibles aux prix, notamment sur les marchés émergents.

- Les perturbations des chaînes d'approvisionnement et les fluctuations des prix des matières premières (comme les tomates, le soja et les épices) influent davantage sur les prix et la disponibilité des produits, ce qui rend difficile pour les fabricants de maintenir une production constante.

- Surmonter ces défis grâce à la reformulation des produits, à l'innovation axée sur l'accessibilité financière et à l'éducation des consommateurs sur les bienfaits pour la santé sera essentiel pour assurer une croissance durable du marché mondial des sauces.

Comment le marché des sauces est-il segmenté ?

Le marché est segmenté en fonction du type, du produit, du type d'aliment spécialisé, de l'emballage, de l'application et du canal de distribution.

• Par type

Le marché des sauces est segmenté par type : sauces piquantes, sauces brunes, spécialités nationales, ketchup, sauces moutarde, sauces soja et autres. En 2024, le ketchup dominait le marché avec une part de revenus de 38,5 %, grâce à son attrait universel, à la forte notoriété de sa marque et à son utilisation aussi bien à la maison qu’en restauration. Apprécié des consommateurs pour sa polyvalence, il s’adapte à de nombreux plats et cuisines, ce qui en fait un incontournable des foyers et des restaurants du monde entier.

Le segment des sauces pimentées devrait connaître le taux de croissance annuel composé le plus rapide, soit 18,2 %, entre 2025 et 2032, alimenté par la demande croissante de saveurs épicées et exotiques, l'exposition internationale accrue et la popularité grandissante des cuisines du monde auprès des consommateurs aventureux.

• Sous-produit

Le marché est segmenté, selon le type de produit, en sauces de table, sauces de cuisson, dips et autres. En 2024, le segment des sauces de table détenait la plus grande part de marché (41 %), grâce à leur praticité, leur facilité d'utilisation et leur popularité auprès des ménages. Les sauces de table sont largement utilisées pour agrémenter les plats et sont souvent conditionnées en portions individuelles ou familiales.

Le segment des sauces de cuisson devrait connaître le TCAC le plus rapide, soit 17,5 %, entre 2025 et 2032, sous l'impulsion de la hausse des tendances culinaires à domicile, de l'intégration des kits repas et de la demande de saveurs authentiques, dignes des restaurants, dans les foyers.

• Par type de spécialité alimentaire

En fonction du type d'aliment spécialisé, le marché est segmenté en casher, sans gluten, végétalien, faible en glucides, faible en matières grasses et autres. Le segment végétalien a dominé le marché en 2024 avec 35 % des revenus, reflétant une prise de conscience croissante en matière de santé, des préférences alimentaires éthiques et une adoption grandissante des aliments d'origine végétale. Les consommateurs privilégient de plus en plus les sauces végétales savoureuses.

Le segment des produits sans gluten devrait connaître la croissance annuelle composée la plus rapide, soit 16,8 %, entre 2025 et 2032, grâce à une sensibilisation accrue à la maladie cœliaque, à la santé digestive et à la demande de produits alimentaires sans allergènes sur les marchés mondiaux.

• Par emballage

En fonction du type d'emballage, le marché se segmente en bouteilles en verre, flacons souples, sachets, pots et autres. Le segment des bouteilles en verre représentait la plus grande part de marché (42,3 %) en 2024, grâce à une image haut de gamme, une meilleure durée de conservation et des avantages en termes de positionnement de marque. Les consommateurs associent souvent l'emballage en verre à la qualité et à la fraîcheur.

Le segment des sachets devrait connaître le TCAC le plus rapide, soit 19 %, entre 2025 et 2032, grâce à la commodité de l'usage unique, la portabilité, la consommation nomade et la demande croissante des secteurs de la restauration et de la restauration rapide.

• Sur demande

En fonction de l'application, le marché est segmenté en vinaigrettes, soupes et sauces, pâtes et nouilles, plats cuisinés et autres. Le segment des plats cuisinés a dominé le marché en 2024 avec une part de revenus de 39,7 %, porté par l'essor des modes de vie axés sur la praticité, l'urbanisation et la consommation croissante de repas préemballés.

Le segment des pâtes et nouilles devrait connaître le TCAC le plus rapide, soit 18,3 %, entre 2025 et 2032, en raison de la consommation croissante de cuisine internationale, de l'adoption grandissante des plats cuisinés rapidement et de l'intégration des sauces comme exhausteurs de goût.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en supermarchés, commerces de proximité, magasins généralistes, vente en ligne et autres. Le segment des supermarchés détenait la plus grande part de marché (45,2 %) en 2024, grâce à un large assortiment de produits, une grande disponibilité et des promotions favorisant les achats en gros.

Le segment en ligne devrait connaître le taux de croissance annuel composé le plus rapide, soit 20,5 %, entre 2025 et 2032, grâce à la croissance des plateformes de commerce électronique, des promotions numériques et à la préférence des consommateurs pour la livraison à domicile et les offres de sauces par abonnement.

Quelle région détient la plus grande part du marché des sauces ?

- L'Europe a dominé le marché des sauces avec la plus grande part de revenus (40,5 %) en 2024, grâce à une forte préférence des consommateurs pour les sauces haut de gamme et de spécialité, à l'augmentation des revenus disponibles et à l'adoption croissante des cuisines occidentales et internationales.

- Les consommateurs de la région accordent une grande importance à la qualité des produits, à leur authenticité et aux options axées sur la santé, notamment les sauces biologiques, à faible teneur en sodium et sans gluten, ce qui stimule la demande du marché.

- Cette adoption généralisée est également soutenue par une infrastructure de vente au détail solide, une forte sensibilisation des consommateurs et des réseaux de distribution établis, faisant des sauces un choix privilégié dans les cuisines résidentielles et commerciales.

Analyse du marché des sauces au Royaume-Uni

Au Royaume-Uni, le marché des sauces connaît une croissance soutenue, portée par l'engouement croissant pour la cuisine maison et les plats préparés. Les consommateurs se tournent vers une variété de sauces internationales et de spécialités, notamment des options bio, sans gluten et à faible teneur en sodium. L'essor des cuisines fusion et des plats cuisinés stimule davantage la demande, tandis que le développement de la distribution via les supermarchés, les plateformes en ligne et les magasins spécialisés favorise l'accessibilité des produits. Les consommateurs soucieux de leur santé privilégient les produits à l'étiquetage clair et à la composition transparente, ce qui dynamise le segment des sauces haut de gamme et fonctionnelles. L'intégration des sauces dans la restauration et le secteur des services de restauration, conjuguée à l'intérêt des consommateurs pour les saveurs du monde, renforce la position du Royaume-Uni sur le marché européen des sauces.

Analyse du marché des sauces en Allemagne

Le marché allemand des sauces est dominé par des produits haut de gamme, biologiques et authentiques, témoignant d'une forte demande des consommateurs pour la qualité et le développement durable. L'essor de la cuisine maison, des cuisines internationales et d'une alimentation plus saine alimente la croissance du marché. Les consommateurs recherchent de plus en plus des sauces à faible teneur en sodium, sans gluten et végétaliennes, tandis que les innovations en matière de saveurs séduisent les jeunes générations. Un réseau de distribution performant, comprenant supermarchés, vente en ligne et magasins spécialisés, garantit une large disponibilité des produits. Par ailleurs, leur utilisation se développe dans les restaurants, cafés et cantines collectives. L'accent mis par l'Allemagne sur le développement durable, les certifications de qualité et l'innovation en matière de saveurs consolide sa position de leader sur le marché européen, stimulant ainsi la croissance tant sur le marché intérieur que sur les exportations.

Quelle est la région dont le marché des sauces connaît la croissance la plus rapide ?

Le marché des sauces en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (10,12 %) entre 2025 et 2032, portée par l'urbanisation croissante, l'expansion des classes moyennes et l'engouement pour les cuisines internationales. L'augmentation du revenu disponible, l'évolution des habitudes alimentaires et l'influence des tendances culinaires mondiales stimulent fortement la demande de sauces variées.

Analyse du marché des sauces en Chine

Le marché chinois des sauces connaît une croissance rapide, portée par l'urbanisation, l'augmentation du pouvoir d'achat et la demande croissante de solutions repas pratiques et savoureuses. Les consommateurs adoptent une grande variété de sauces pour leurs plats préparés, la cuisine maison et les restaurants. La popularité des cuisines occidentales et fusion a élargi la gamme de sauces, notamment celles à base de soja, de piment et les condiments de spécialité. Les fabricants locaux, associés à des produits abordables, facilitent l'accès à ces sauces. La distribution est assurée par la vente en ligne, les plateformes de commerce électronique et les chaînes de supermarchés, tandis que la sensibilisation croissante aux produits sains et naturels encourage l'adoption de produits haut de gamme. La Chine domine la région Asie-Pacifique en termes de part de marché, témoignant de son ampleur et de sa croissance fulgurante.

Analyse du marché des sauces au Japon

Au Japon, le marché des sauces est en pleine expansion, porté par une urbanisation rapide, l'évolution des habitudes alimentaires et l'essor des repas faits maison. Les consommateurs privilégient la praticité, la qualité et l'authenticité des saveurs, ce qui explique l'engouement pour les sauces japonaises traditionnelles et les sauces internationales comme le ketchup, la moutarde et les sauces piquantes. Les plats cuisinés, la cuisine fusion et les sauces importées haut de gamme contribuent également à cette croissance. Les supermarchés, les supérettes et les plateformes de vente en ligne assurent une distribution efficace. Le vieillissement de la population japonaise favorise par ailleurs la consommation de sauces pré-emballées et faciles d'utilisation, tandis que le secteur de la restauration participe à l'expansion globale du marché. Ces tendances font du Japon l'un des marchés à la croissance la plus rapide de la région Asie-Pacifique.

Quelles sont les principales entreprises du marché des sauces ?

Le secteur des sauces est principalement dominé par des entreprises bien établies, notamment :

- Frito-Lay Amérique du Nord, Inc. (États-Unis)

- La société Kraft Heinz (États-Unis)

- Cargill, Incorporated (États-Unis)

- General Mills Inc. (États-Unis)

- Nestlé (Suisse)

- Unilever (Royaume-Uni)

- Conagra Brands, Inc. (États-Unis)

- Kroger (États-Unis)

- Walmart (États-Unis)

- CAMPBELL SOUP COMPANY (États-Unis)

- Mars, Incorporated (États-Unis)

- Hormel Foods Corporation (États-Unis)

- McCormick & Company, Inc. (États-Unis)

- F.lli Saclà SpA (Italie)

- Levi Roots Reggae Reggae Foods Ltd (Royaume-Uni)

- Coles Supermarkets Australia Pty Ltd (Australie)

- McIlhenny Company (États-Unis)

- Nando's (Afrique du Sud)

Quels sont les développements récents sur le marché des sauces ?

- En juin 2023, Kraft Heinz lance six « Sauce Drops » en édition limitée, fruits de collaborations avec des personnalités du web comme Rebecca Black et William Hung. Ces sauces uniques, telles que la sauce Yuzu Wasabi et la sauce Ranch à l'ail noir, s'adressent aux palais aventureux et s'inscrivent dans la « culture du drop », encourageant les retours des consommateurs en temps réel pour explorer de nouvelles saveurs.

- En avril 2023, Chick-fil-A a élargi sa gamme de produits d'épicerie avec des bouteilles de 473 ml (16 onces) de sauces Barbecue et Sriracha douce et épicée, complétant ainsi son offre existante, notamment les sauces Chick-fil-A et Polynésiennes. Disponibles dans diverses enseignes de supermarchés, ces sauces témoignent de l'expansion des chaînes de restauration populaires dans le secteur de la grande distribution, contribuant à la diversification du marché mondial des sauces.

- En décembre 2022, Mutti, entreprise italienne leader dans le secteur des conserves de tomates, a lancé aux États-Unis de nouvelles sauces pour pâtes, notamment la sauce Marinara et la sauce Parmigiano Reggiano AOP, disponibles dans les chaînes de distribution nationales et locales. Le lancement suivant, en mars 2023, de la sauce Arrabbiata a illustré la tendance du marché à la diversification et à l'innovation, répondant ainsi à l'évolution des goûts des consommateurs.

- En septembre 2022, Griffith Foods a annoncé son expansion sur le marché indien, proposant une gamme de sauces, vinaigrettes et solutions culinaires adaptées à l'évolution des goûts gastronomiques. Conçues pour séduire les palais indiens, ces sauces allient saveurs traditionnelles et créations originales, reflétant la demande croissante de solutions culinaires de qualité dans un contexte de croissance attendue du secteur de la restauration en Inde.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SAUCES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES SAUCES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 Tendances de consommation des produits finis / Adoption

2.2.9 ANALYSE DE HAUT EN BAS

2.2.10 NORMES DE MESURE

2.2.11 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SAUCES : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES ET LIMITES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT

5.3 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES JOUEURS CLÉS

5.4 TENDANCES DU SECTEUR ET PERSPECTIVES D'AVENIR

5.5 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.5.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.5.2 RECHERCHE

5.5.3 IMPULSIF

5.5.4 PUBLICITÉ

5.5.4.1. PUBLICITÉ TÉLÉVISÉE

5.5.4.2. PUBLICITÉ EN LIGNE

5.5.4.3. PUBLICITÉ EN MAGASIN

5.5.4.4. PUBLICITÉ EXTÉRIEURE

5.6 ANALYSE DES MARQUES DE PARTICIPATION PAR RAPPORT AUX MARQUES DE MARQUE

5.7 ACTIVITÉS PROMOTIONNELLES

5.8 DYNAMIQUE DES REVENUS DISPONIBLES DES CONSOMMATEURS/DYNAMIQUE DES DÉPENSES

5.9 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.9.1 NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

5.9.1.1. EXTENSION DE LIGNE

5.9.1.2. NOUVEL EMBALLAGE

5.9.1.3. RELANCÉ

5.9.1.4. NOUVELLE FORMULE

5.1 TENDANCES AU NIVEAU DU CONSOMMATEUR

5.11 RÉPONDRE AUX BESOINS DES CONSOMMATEURS

5.12 ANALYSE COMPARATIVE DES MARQUES

6 CADRE RÉGLEMENTAIRE ET ÉTIQUETAGE, ALLÉGATIONS

7. LE MARCHÉ MONDIAL DES SAUCES, PAR TYPE DE SAUCE

7.1 APERÇU

7.2 SAUCES À LA TOMATE

7.3 SAUCES POUR PÂTES

7.4 SAUCES HOLLANDAISES

7,5 SAUCES PIQUANTES

7.6 SAUCES BARBECUE

7,7 SAUCE BUFFALO

7,8 MAYONNAISE

7,9 SAUCE SOJA

7.1 SAUCE MOUTARDE

7.11 SAUCE AU FROMAGE

7.12 SAUCES AU CHOCOLAT

7.13 AUTRES

8 MARCHÉ MONDIAL DES SAUCES, PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 SAUCES FROIDES

8.3 SAUCES AMBIANTES

8.4 SAUCES CONGELÉES

8,5 AUTRES

9 MARCHÉS MONDIAUX DES SAUCES, PAR CATÉGORIE

9.1 APERÇU

9.2 CONVENTIONNEL

9.3 BIOLOGIQUE

10 MARCHÉS MONDIAUX DES SAUCES, PAR SAVEURS

10.1 APERÇU

10.2 ARÔMES À BASE DE PLANTES

10.2.1 TOMATE

10.2.2 CHAMPIGNONS

10.2.3 PLANTES

10.2.4 AIL

10.2.5 BASILIC

10.2.6 MENTHE

10.2.7 ÉPICES ET POIVRE

10.2.8 AVOCAT

10.2.9 AUTRES

10.3 ARÔME D'ORIGINE ANIMALE

10.3.1 PORC

10.3.2 POULET

10.3.3 POISSON

10.3.4 AUTRES

10,4 ARÔME LAITIER

10.4.1 FROMAGE

10.4.2 CRÈME

10.4.3 AUTRES

10,5 ARÔME ALCOOLISÉ

10,6 SAVEUR FUMÉ

10.7 ORIGINAL/SANS ARÔME

10,8 AUTRES

11 MARCHÉS MONDIAUX DES SAUCES, PAR CATÉGORIE DE MARQUE

11.1 APERÇU

11.2 MARQUE

11.3 MARQUE PRIVÉE

12 MARCHÉS MONDIAUX DES SAUCES, PAR VALEURS

12.1 APERÇU

12,2 calories sans calories

12.3 Sans conservateurs

12,4 % SANS COLORANTS ARTIFICIELS

12,5 % sans OGM

12.6 AVEC TOUTES LES RÉCLAMATIONS BAOVE

12.7 AUCUNE RÉCLAMATION

13 MARCHÉS MONDIAUX DES SAUCES, PAR TYPE D'EMBALLAGE

13.1 APERÇU

13.2 POCHETTES DEBOUT

13,3 SACHET

13,4 BOUTEILLES

13.4.1 PLASTIQUE (PET)

13.4.2 VERRE

13,5 pots

13,6 CAN

13,7 AUTRES

14 MARCHÉ MONDIAL DES SAUCES, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 MÉNAGES/DÉTAIL

14.3 FOURNISSEURS DE SERVICES DE RESTAURATION

14.3.1 PRESTATAIRES DE SERVICES DE RESTAURATION, PAR TYPE

14.3.1.1. RESTAURANTS

14.3.1.1.1. RESTAURANTS, PAR CATÉGORIE DE SERVICE

14.3.1.1.1.1 RESTAURANTS À SERVICE RAPIDE

14.3.1.1.1.2 RESTAURANTS À SERVICE COMPLET

14.3.1.2. HÔTELS ET BARS

14.3.1.3. CAFÉ

14.3.1.4. RESTAURATION

14.3.1.5. AUTRES

14.4 AUTRES (LE CAS ÉCHÉANT)

15 MARCHÉS MONDIAUX DES SAUCES, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 DIRECT

15.3 INDIRECT

15.3.1 COMMERCE DE DÉTAIL EN MAGASIN

15.3.1.1. COMMERCES DE PROXIMITÉ

15.3.1.2. SUPERMARCHÉS/HYPERMARCHÉS

15.3.1.3. MAGASINS SPÉCIALISÉS

15.3.1.4. ÉPICERIES

15.3.1.5. AUTRES

15.3.2 COMMERCE DE DÉTAIL HORS MAGASIN

15.3.2.1. DÉTAILLANT EN LIGNE

15.3.2.2. SITES WEB DE L'ENTREPRISE

16 MARCHÉS MONDIAUX DES SAUCES, PAR RÉGION GÉOGRAPHIQUE

MARCHÉ MONDIAL DES SAUCES (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 ITALIE

16.2.4 FRANCE

16.2.5 ESPAGNE

16.2.6 SUISSE

16.2.7 PAYS-BAS

16.2.8 BELGIQUE

16.2.9 RUSSIE

16.2.10 TURQUIE

16.2.11 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 AUSTRALIE

16.3.6 SINGAPOUR

16.3.7 THAÏLANDE

16.3.8 INDONÉSIE

16.3.9 MALAISIE

16.3.10 PHILIPPINES

16.3.11 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 Émirats arabes unis

16.5.3 ARABIE SAOUDITE

16.5.4 KOWEÏT

16.5.5 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ MONDIAL DES SAUCES, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

17.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

17.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXPANSIONS ET PARTENARIATS

17.8 MODIFICATIONS RÉGLEMENTAIRES

18 ANALYSES DU MARCHÉ MONDIAL DES SAUCES : SWOT ET DBMR

19 MARCHÉ MONDIAL DES SAUCES, PROFIL DE L'ENTREPRISE

19.1 MIZKAN AMERICA, INC.

19.1.1 PRÉSENTATION DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 BARILLA G. E RFLLI SPA

19.2.1 PRÉSENTATION DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 MARS, INCORPORATED(TM DOLMIO)

19.3.1 PRÉSENTATION DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 CONAGRA BRANDS, INC

19.4.1 PRÉSENTATION DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 SOLUTIONS ALIMENTAIRES UNILEVER

19.5.1 PRÉSENTATION DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 DÉVELOPPEMENTS RÉCENTS

19.6 LA SOCIÉTÉ KRAFT HEINZ

19.6.1 PRÉSENTATION DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 DÉVELOPPEMENTS RÉCENTS

19.7 GENERAL MILLS INC.

19.7.1 PRÉSENTATION DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 DÉVELOPPEMENTS RÉCENTS

19.8 B&G FOODS, INC

19.8.1 PRÉSENTATION DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 DÉVELOPPEMENTS RÉCENTS

19.9 DEL MONTE FOODS INC.

19.9.1 PRÉSENTATION DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 DÉVELOPPEMENTS RÉCENTS

19.1 CONCORD FOODS, LLC

19.10.1 PRÉSENTATION DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 DÉVELOPPEMENTS RÉCENTS

19.11 KROGER CO.

19.11.1 PRÉSENTATION DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 DÉVELOPPEMENTS RÉCENTS

19.12 EBRO FOODS, SA (PANZANI)

19.12.1 PRÉSENTATION DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 DÉVELOPPEMENTS RÉCENTS

19.13 NESTLÉ

19.13.1 PRÉSENTATION DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 DÉVELOPPEMENTS RÉCENTS

19.14 PREMIER FOODS GROUP LIMITED

19.14.1 PRÉSENTATION DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 DÉVELOPPEMENTS RÉCENTS

19.15 PULMUONE FOODS USA, INC

19.15.1 PRÉSENTATION DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 DÉVELOPPEMENTS RÉCENTS

19.16 LASSONDE INDUSTRIES INC

19.16.1 PRÉSENTATION DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 DÉVELOPPEMENTS RÉCENTS

19.17 GIOVANNI FOOD COMPANY, INC

19.17.1 PRÉSENTATION DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 DÉVELOPPEMENTS RÉCENTS

19.18 SACLA

19.18.1 PRÉSENTATION DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 DÉVELOPPEMENTS RÉCENTS

19.19 LIDESTR ALIMENTATION ET BOISSONS

19.19.1 PRÉSENTATION DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 DÉVELOPPEMENTS RÉCENTS

19.2 PRODUITS ALIMENTAIRES DE MARQUE PRIVÉE

19.20.1 PRÉSENTATION DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 DÉVELOPPEMENTS RÉCENTS

19.21 NELLINO

19.21.1 PRÉSENTATION DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

QUESTIONNAIRE 20

21 CONCLUSION

22 RAPPORTS CONNEXES

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.