Global Secondary Hyperoxaluria Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

152.40 Million

USD

256.61 Million

2024

2032

USD

152.40 Million

USD

256.61 Million

2024

2032

| 2025 –2032 | |

| USD 152.40 Million | |

| USD 256.61 Million | |

| % | |

|

Segmentation du marché mondial des médicaments contre l'hyperoxalurie secondaire, par type (reloxaliase, diurétiques thiazidiques et compléments alimentaires), type de médicament (sur ordonnance et en vente libre), population (enfants et adultes), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre l'hyperoxalurie secondaire

- La taille du marché mondial des médicaments contre l'hyperoxalurie secondaire était évaluée à 152,4 millions USD en 2024 et devrait atteindre 256,61 millions USD d'ici 2032 , à un TCAC de 6,73 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles d’hyperoxalurie primaires et secondaires, ainsi que par la sensibilisation croissante aux complications liées aux reins et à l’importance d’un traitement efficace en milieu clinique et ambulatoire.

- De plus, la demande croissante d'options thérapeutiques sûres, ciblées et efficaces pour réduire les taux d'oxalate fait des médicaments contre l'hyperoxalurie secondaire des interventions essentielles dans la prise en charge de la maladie. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des médicaments contre l'hyperoxalurie secondaire

- Les médicaments contre l'hyperoxalurie secondaire, utilisés pour gérer les niveaux élevés d'oxalate et prévenir la formation de calculs rénaux, sont de plus en plus essentiels dans le traitement des troubles métaboliques et rénaux chez les adultes et les enfants en raison de leur efficacité, de leur profil de sécurité et de leur disponibilité dans de multiples formulations.

- La demande croissante de médicaments contre l'hyperoxalurie secondaire est principalement alimentée par la prévalence croissante des calculs rénaux et des troubles métaboliques associés, la sensibilisation croissante des patients et les améliorations des infrastructures de soins de santé et des capacités de diagnostic.

- L'Amérique du Nord a dominé le marché secondaire des médicaments contre l'hyperoxalurie avec la plus grande part de revenus de 38,55 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques clés, les États-Unis connaissant une croissance substantielle des prescriptions en raison de l'incidence accrue de l'hyperoxalurie et des affections liées aux calculs rénaux.

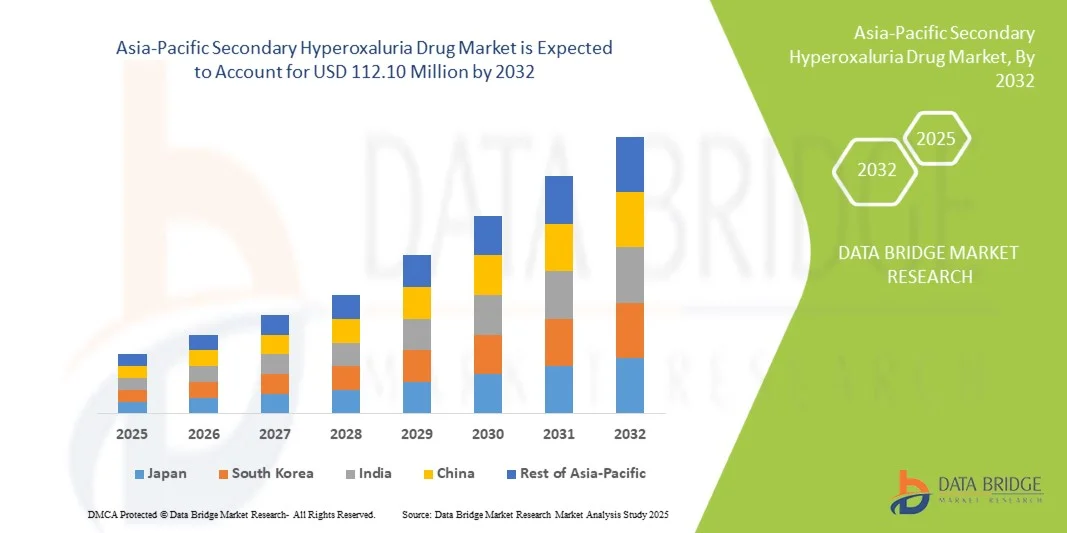

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre l'hyperoxalurie secondaire au cours de la période de prévision, sous l'effet de l'urbanisation croissante, de l'augmentation des revenus disponibles, de l'élargissement de l'accès aux soins de santé et de la sensibilisation croissante à la prévention des calculs rénaux et de l'hyperoxalurie.

- Le segment de la population adulte a dominé le marché des médicaments contre l'hyperoxalurie secondaire avec une part de 82 % en 2024, en raison d'une prévalence plus élevée de calculs rénaux et d'hyperoxalurie secondaire chez les adultes

Portée du rapport et segmentation du marché des médicaments contre l'hyperoxalurie secondaire

|

Attributs |

Aperçu du marché des médicaments contre l'hyperoxalurie secondaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre l'hyperoxalurie secondaire

Amélioration des résultats pour les patients grâce à des interventions thérapeutiques et numériques avancées

- Une tendance importante et croissante sur le marché mondial des médicaments contre l'hyperoxalurie secondaire est l'intégration d'approches thérapeutiques avancées avec des outils de surveillance numérique, améliorant l'observance du traitement par les patients, le suivi en temps réel et les ajustements thérapeutiques personnalisés.

- Les plateformes basées sur l'IA peuvent fournir des schémas posologiques personnalisés en fonction des données métaboliques et d'observance spécifiques au patient, optimisant ainsi l'efficacité du traitement tout en réduisant le risque d'accumulation récurrente d'oxalate.

- Par exemple, la plateforme numérique intégrée de NephroAI permet aux patients de suivre leur consommation quotidienne d'oxalate, de recevoir des rappels vocaux pour les médicaments et de signaler automatiquement les données aux prestataires de soins de santé pour des interventions rapides.

- L'intégration avec des dispositifs portables de surveillance de la santé permet une mesure continue des marqueurs métaboliques, alertant les cliniciens des ajustements thérapeutiques potentiels ou du risque de formation de calculs rénaux.

- Les interventions numériques permettent une gestion centralisée des patients, permettant aux néphrologues et aux cliniciens de surveiller l'observance du traitement, les effets secondaires et les paramètres biochimiques en temps réel.

- La combinaison de formulations médicamenteuses avancées et de solutions d’observance basées sur l’IA remodèle les attentes des patients, avec une préférence croissante pour des thérapies non seulement efficaces mais aussi intuitives et encourageantes.

- Les sociétés pharmaceutiques développent de plus en plus de médicaments contre l'hyperoxalurie secondaire avec des outils numériques complémentaires qui suivent les résultats du traitement et améliorent l'engagement des patients dans les populations adultes et pédiatriques.

- L’adoption de la surveillance assistée par l’IA s’accélère en raison de la prise de conscience croissante de l’importance d’une gestion proactive de la santé rénale, ainsi que d’une commodité améliorée et d’une personnalisation du traitement.

- La convergence des thérapies médicamenteuses avancées avec les plateformes de santé numériques établit de nouvelles références pour les soins centrés sur le patient dans le traitement de l'hyperoxalurie secondaire

Dynamique du marché des médicaments contre l'hyperoxalurie secondaire

Conducteur

Sensibilisation clinique croissante et intégration technologique

- La prévalence croissante des calculs rénaux et des complications liées à l'oxalate favorise considérablement l'adoption de médicaments contre l'hyperoxalurie secondaire à l'échelle mondiale.

- La sensibilisation croissante des néphrologues et des patients à l’intervention précoce pour prévenir les lésions rénales chroniques favorise l’adoption de thérapies avancées.

- Les innovations dans les formulations de médicaments, y compris les options orales et parentérales, améliorent la biodisponibilité, réduisent les effets secondaires et améliorent le confort du patient.

- L'intégration avec les systèmes d'observance et de surveillance alimentés par l'IA garantit un dosage optimisé et des interventions rapides, améliorant ainsi les résultats globaux du traitement.

- Les initiatives de santé publique, les campagnes de sensibilisation et les directives cliniques encouragent la détection précoce et le début du traitement.

- Les preuves issues d’essais cliniques démontrant une réduction significative des niveaux récurrents d’oxalate renforcent la confiance des prestataires de soins de santé dans la prescription de thérapies avancées.

- Par exemple, en 2024, le programme européen d'essais cliniques d'OxThera a démontré un contrôle supérieur de l'oxalate en utilisant son médicament oral contre l'hyperoxalurie secondaire combiné à une plateforme de surveillance numérique, soulignant les avantages des solutions de soins intégrées.

- L’expansion des services de télémédecine renforce encore l’observance du traitement par les patients et la surveillance des médecins, permettant une meilleure gestion des populations à risque dans les zones urbaines et éloignées.

- L’adoption d’interventions assistées par la technologie devrait continuer à stimuler la croissance des revenus et l’expansion du marché au cours de la période de prévision.

Retenue/Défi

Coûts élevés, obstacles réglementaires et limitations d'accès

- Les thérapies contre l'hyperoxalurie secondaire avancée impliquent des formulations complexes, entraînant des coûts de production plus élevés, ce qui peut avoir un impact sur l'accessibilité et l'abordabilité des patients.

- Une sensibilisation limitée dans les milieux de soins de santé généraux, un diagnostic tardif et une sous-déclaration des troubles liés à l'oxalate peuvent limiter la pénétration du marché.

- Les exigences réglementaires strictes et la nécessité de données de sécurité et d’efficacité à long terme augmentent la complexité opérationnelle et le fardeau financier pour les fabricants.

- Les interventions technologiques, tout en améliorant l’observance, nécessitent une maîtrise du numérique et un accès à des appareils compatibles, ce qui limite leur adoption dans certaines catégories démographiques ou régions.

- La variabilité du remboursement et de la couverture d’assurance selon les régions peut restreindre davantage l’accès aux thérapies avancées, en particulier dans les pays en développement.

- Bien que les alternatives génériques offrent des options rentables, les formulations haut de gamme avec une efficacité améliorée et des outils de surveillance numérique associés peuvent connaître une adoption plus lente parmi les patients sensibles au prix.

- Par exemple, OxThera a dû faire face à un retard dans l'approbation réglementaire sur certains marchés, ce qui a restreint l'accès à sa thérapie malgré des données d'efficacité solides issues d'essais cliniques, soulignant ainsi l'impact des défis réglementaires.

- Il est essentiel de garantir une pharmacovigilance robuste, une surveillance post-commercialisation et des programmes d’éducation des patients pour instaurer la confiance et soutenir la croissance du marché.

- Les collaborations entre les prestataires de soins de santé, les sociétés pharmaceutiques et les autorités réglementaires sont essentielles pour garantir un accès sûr, équitable et rapide aux médicaments avancés contre l'hyperoxalurie secondaire dans le monde entier.

Portée du marché des médicaments contre l'hyperoxalurie secondaire

Le marché est segmenté en fonction du type, du type de médicament, du type de population, de l’utilisateur final et du canal de distribution.

- Par type

Le marché des médicaments contre l'hyperoxalurie secondaire est segmenté en fonction du type de médicament : reloxaliase, diurétiques thiazidiques et compléments alimentaires. En 2024, le segment reloxaliase a dominé le marché avec une part de chiffre d'affaires de 46 %, grâce à son efficacité prouvée dans la réduction des taux d'oxalate chez les patients atteints d'hyperoxalurie primaire et secondaire. Son administration orale et les solides résultats d'essais cliniques en ont fait le choix privilégié des néphrologues et des hôpitaux. La reloxaliase est largement adoptée en hospitalisation et en ambulatoire, et son profil de sécurité garantit une observance thérapeutique à long terme. Les professionnels de santé privilégient ce médicament pour son mécanisme d'action ciblé et sa capacité à réduire la récidive des calculs rénaux. Ses politiques de remboursement et son inclusion dans les recommandations thérapeutiques renforcent sa position de leader. Sa disponibilité croissante dans les pharmacies hospitalières et les cliniques spécialisées contribue également à sa domination. Les campagnes de sensibilisation menées par les laboratoires pharmaceutiques et les partenariats avec les centres de néphrologie ont renforcé son adoption. La préférence des patients pour des thérapies cliniquement validées continue de stimuler les ventes, notamment en Amérique du Nord et en Europe. Le solide portefeuille de produits de Reloxaliase et les recherches continues sur les thérapies combinées renforcent sa position de leader sur le marché. Les hôpitaux, les cliniques spécialisées et les services de soins à domicile font fréquemment appel à ce médicament en raison de ses résultats prévisibles et de son faible profil d'effets secondaires. Globalement, son intégration aux protocoles standard de prise en charge de l'hyperoxalurie souligne sa position dominante.

Le segment des diurétiques thiazidiques devrait connaître le TCAC le plus rapide, soit 22 % entre 2025 et 2032, grâce à une meilleure connaissance des traitements préventifs contre la récidive des calculs rénaux. Les médecins recommandent les diurétiques thiazidiques pour gérer les taux d'oxalate de calcium, en particulier chez les patients souffrant de calculs rénaux récurrents. Ces médicaments sont économiques, largement disponibles et adaptés à un traitement au long cours, ce qui explique leur popularité croissante auprès des adultes. Ils bénéficient également d'une inclusion dans les programmes de soins à domicile, où les patients privilégient des médicaments faciles à administrer. La croissance de ce segment est soutenue par une adoption croissante en ambulatoire et dans les centres de soins spécialisés. Les campagnes de sensibilisation des patients, la disponibilité des pharmacies en ligne et l'augmentation de la couverture maladie contribuent à une adoption plus rapide du marché. Les recherches démontrant l'efficacité de ces médicaments pour réduire l'excrétion d'oxalate stimulent également leur adoption. De plus, la prévalence croissante des troubles métaboliques liés à l'hyperoxalurie secondaire soutient une forte demande. Les médecins intègrent de plus en plus les diurétiques thiazidiques dans leurs schémas de soins préventifs, ce qui renforce leur croissance. La compatibilité du médicament avec les polythérapies pour la prise en charge chronique élargit sa base d'utilisateurs potentiels. Son accessibilité, tant dans les pays développés que dans les pays émergents, accroît considérablement le TCAC. Globalement, ce segment est voué à une expansion rapide grâce à son accessibilité financière, sa notoriété et son soutien clinique.

- Par type de médicament

Selon le type de médicament, le marché secondaire des médicaments contre l'hyperoxalurie est segmenté en médicaments sur ordonnance et en vente libre. Le segment des médicaments sur ordonnance détenait la plus grande part de chiffre d'affaires en 2024, avec 72 % du chiffre d'affaires, en raison de la nécessité d'une supervision médicale pour la posologie, le suivi et la prise en charge de l'hyperoxalurie. Les hôpitaux et les cliniques spécialisées sont les principaux points de prescription, garantissant une administration correcte et le suivi des effets indésirables. Les médicaments sur ordonnance dominent car ils sont cliniquement validés, inclus dans les recommandations thérapeutiques et souvent pris en charge par les assurances. Leur adoption est la plus forte en Amérique du Nord et en Europe, où la sensibilisation des patients et les infrastructures de santé sont avancées. Les médecins privilégient les médicaments sur ordonnance en raison de leur efficacité reconnue, de la fiabilité des chaînes d'approvisionnement et de la standardisation des protocoles posologiques. La recherche et le développement continus, ainsi que les autorisations réglementaires, renforcent la prédominance des traitements sur ordonnance. Les programmes d'éducation des patients mis en place par les laboratoires pharmaceutiques améliorent l'observance et le renouvellement des ordonnances. Les médicaments sur ordonnance bénéficient également d'un marketing et d'une communication professionnels de santé performants. Les pharmacies hospitalières et les cliniques spécialisées maintiennent une demande stable, assurant ainsi une contribution constante aux revenus. La domination du segment est renforcée par son intégration aux programmes de soins chroniques et aux protocoles de prise en charge des maladies rénales. Les données d'efficacité à long terme consolident encore davantage ce leadership sur le marché.

Le segment des médicaments en vente libre devrait connaître le TCAC le plus rapide, soit 18 % entre 2025 et 2032, grâce à une sensibilisation croissante à la prévention des calculs rénaux et à un accès facilité aux compléments alimentaires et aux diurétiques thiazidiques sans ordonnance. Les patients adultes privilégient de plus en plus l'autogestion des soins en cas d'hyperoxalurie légère ou récurrente. La disponibilité des médicaments en vente libre encourage leur utilisation à domicile, et les patients apprécient leur praticité, leur prix abordable et leur accessibilité. Le développement des plateformes de commerce électronique et des pharmacies en ligne accélère encore la pénétration du marché. Les médicaments en vente libre sont largement promus à des fins de prévention, notamment dans les régions où les troubles métaboliques sont en augmentation. Les campagnes marketing ciblant les populations à risque stimulent l'adoption par les consommateurs. Les initiatives éducatives soulignent l'importance d'une intervention précoce, ce qui accroît encore la demande. Les médicaments en vente libre sont de plus en plus inclus dans les programmes de bien-être et les plans de soins préventifs. L'augmentation des revenus disponibles et l'urbanisation en Asie-Pacifique favorisent une croissance rapide. Les compléments alimentaires en vente libre complètent les traitements sur ordonnance, renforçant ainsi leur attrait. Ce segment bénéficie de barrières réglementaires minimales et d'une forte préférence des patients. Globalement, les traitements en vente libre devraient connaître une croissance rapide grâce à leur accessibilité, leur prix abordable et la tendance croissante à l'autogestion.

- Par type de population

En fonction du type de population, le marché des médicaments contre l'hyperoxalurie secondaire est segmenté en enfants et adultes. Le segment adulte dominait le marché avec une part de 82 % en 2024, en raison d'une prévalence plus élevée de calculs rénaux et d'hyperoxalurie secondaire chez l'adulte. Les adultes bénéficient d'un accès plus large aux services de diagnostic, d'une meilleure sensibilisation aux soins de santé et d'une couverture d'assurance facilitant l'adoption du traitement. Les recommandations cliniques privilégient les adultes pour la prise en charge préventive et thérapeutique. Les hôpitaux et les cliniques spécialisées prennent principalement en charge les patients adultes, renforçant ainsi la domination de ce segment. Les traitements sur ordonnance sont largement utilisés, sous la supervision des médecins et le suivi des patients. Les adultes participent également aux essais cliniques et aux programmes d'éducation des patients. Les populations urbaines sont à l'origine de la majeure partie de la demande en raison des risques de calculs rénaux liés au mode de vie. Les politiques de remboursement garantissent une adoption généralisée. Les campagnes de sensibilisation des laboratoires pharmaceutiques renforcent l'adoption. Les protocoles de prise en charge chronique ciblent les adultes, contribuant à des parts de revenus stables et importantes. L'adhésion des adultes aux schémas thérapeutiques assure un chiffre d'affaires constant. Globalement, le segment adulte reste la pierre angulaire du marché.

Le segment de la population pédiatrique devrait connaître le TCAC le plus rapide, soit 20 % entre 2025 et 2032, grâce à l'augmentation du nombre de diagnostics d'hyperoxalurie pédiatrique et à l'importance accrue accordée à une intervention précoce pour prévenir les complications rénales chroniques. Les formulations pédiatriques gagnent en popularité grâce à leur facilité d'administration et leur appétence. Les parents et les soignants sont de plus en plus conscients des avantages d'un traitement précoce. L'adoption de ces médicaments est soutenue par les cliniques spécialisées et les néphrologues pédiatriques. Les recherches mettant en évidence un dosage sûr chez les enfants favorisent leur croissance. Les hôpitaux intègrent de plus en plus les protocoles pédiatriques aux soins standard. Des campagnes de sensibilisation ciblent les écoles et les professionnels de santé. La disponibilité en pharmacies hospitalières et de détail améliore l'accès. La couverture d'assurance maladie et les programmes de santé publics soutiennent l'expansion. L'adoption des soins à domicile pour les enfants est en hausse. Les recommandations cliniques mettent l'accent sur la surveillance et le traitement précoces. Globalement, ce segment présente un fort potentiel de croissance grâce à l'amélioration des diagnostics et des stratégies préventives.

- Par utilisateur final

En fonction de l'utilisateur final, le marché secondaire des médicaments contre l'hyperoxalurie est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier dominait avec une part de marché de 55 % en 2024, grâce à un afflux important de patients, à la présence de services de néphrologie spécialisés et à la disponibilité de protocoles thérapeutiques avancés. Les hôpitaux offrent à la fois un diagnostic initial et un suivi thérapeutique continu. L'adoption des médicaments sur ordonnance est plus élevée en milieu hospitalier, ce qui garantit l'observance du traitement. Les hôpitaux sont équipés de laboratoires de pointe pour les analyses d'oxalate. Les soins multispécialités et les services rénaux intégrés renforcent cette domination. La prise en charge des remboursements hospitaliers soutient une demande soutenue. Les réseaux hospitaliers urbains représentent la majeure partie des revenus. Les hôpitaux jouent également un rôle clé dans les campagnes de sensibilisation. Les laboratoires pharmaceutiques entretiennent des partenariats solides avec les hôpitaux pour la formation et la distribution. La recherche clinique et les essais cliniques se déroulent principalement en milieu hospitalier. L'engagement continu des médecins garantit des protocoles thérapeutiques appropriés. Globalement, les hôpitaux restent les principaux utilisateurs finaux grâce à leurs infrastructures et à leur volume de patients.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 19 % entre 2025 et 2032, grâce à l'adoption croissante des traitements à domicile pour les maladies chroniques et à la préférence croissante des patients pour les soins à distance. Les options de médicaments portables et les dispositifs de surveillance permettent une administration sûre à domicile. Les patients souffrant de calculs rénaux récurrents optent de plus en plus pour les soins à domicile pour leur commodité. La télémédecine et les plateformes de santé numérique accélèrent l'adoption. Des campagnes de sensibilisation informent les patients sur les options thérapeutiques à domicile. Ce segment bénéficie de l'augmentation des remboursements des assurances maladie pour les soins à domicile. Les laboratoires pharmaceutiques fournissent des thérapies et des conseils aux prestataires de soins à domicile. Les populations urbaines et semi-urbaines adoptent rapidement ce segment. L'accessibilité dans les zones reculées soutient la croissance. La collaboration entre les hôpitaux et les services de soins à domicile favorise l'adoption. La commodité, la sécurité et la préférence des patients stimulent la croissance du TCAC. Globalement, les soins à domicile représentent un segment d'utilisateurs finaux en pleine expansion.

- Par canal de distribution

En fonction du canal de distribution, le marché secondaire des médicaments contre l'hyperoxalurie est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires du marché, soit 60 % en 2024, grâce aux prescriptions hospitalières, à l'approvisionnement en gros pour les services de soins et à l'intégration avec les assurances. Les hôpitaux restent les principaux points d'exécution des ordonnances. La confiance des patients et la validation clinique renforcent leur domination sur le marché des revenus. Les partenariats de distribution avec les laboratoires pharmaceutiques garantissent un approvisionnement constant. Les hôpitaux s'adressent aux populations adultes et pédiatriques, consolidant ainsi la demande. La centralisation des achats favorise une adoption à grande échelle. Les hôpitaux multispécialités y contribuent significativement. Les autorisations réglementaires facilitent la disponibilité constante des stocks. Les pharmacies hospitalières prennent également en charge les prescriptions ambulatoires. Les essais cliniques permettent un accès rapide aux pharmacies hospitalières. Globalement, ce canal reste dominant en raison de la structuration des chaînes d'approvisionnement et de la dépendance des patients.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 21 % entre 2025 et 2032, grâce à la pénétration croissante du e-commerce, à la préférence croissante pour la livraison à domicile et à l'adoption croissante des plateformes de santé numériques. L'accès en ligne améliore la disponibilité dans les zones reculées et mal desservies. Les patients bénéficient de commodité, de confidentialité et d'une livraison rapide. Les campagnes de marketing et de sensibilisation stimulent les achats en ligne. Les médicaments en vente libre et sur ordonnance utilisent de plus en plus les canaux en ligne. L'intégration de la télémédecine renforce ce canal. Les avis des patients et les plateformes numériques renforcent la confiance. La pénétration croissante d'Internet en Asie-Pacifique contribue à la croissance. Les pharmacies en ligne proposent des modèles d'abonnement pour les traitements chroniques. La couverture d'assurance pour les commandes en ligne favorise l'adoption. Les patients bénéficiant de soins à domicile privilégient les options en ligne. Globalement, les pharmacies en ligne représentent un canal de distribution en pleine expansion grâce à leur accessibilité et à leur praticité.

Analyse régionale du marché des médicaments contre l'hyperoxalurie secondaire

- L'Amérique du Nord a dominé le marché des médicaments contre l'hyperoxalurie secondaire avec la plus grande part de revenus de 38,55 % en 2024 , caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques clés

- Ce marché a conquis la plus grande part de marché de la région, porté par une incidence croissante d'hyperoxalurie, de calculs rénaux et de complications rénales associées. La prescription croissante de thérapies enzymatiques comme la reloxaliase, ainsi que l'adoption croissante de traitements préventifs et de soutien, stimulent la croissance du marché.

- De plus, des réseaux de distribution bien établis et une couverture d’assurance robuste facilitent l’accès aux thérapies, contribuant ainsi davantage à l’expansion du marché.

Aperçu du marché américain des médicaments contre l'hyperoxalurie secondaire

Le marché américain des médicaments contre l'hyperoxalurie secondaire a représenté le chiffre d'affaires de l'Amérique du Nord en 2024 , soutenu par une forte sensibilisation des médecins et des patients à la prise en charge de l'hyperoxalurie. L'essor des initiatives de recherche, des essais cliniques et l'adoption de traitements sur ordonnance pour la prévention des calculs rénaux constituent des moteurs de croissance clés. L'accent mis sur la réduction des complications rénales récurrentes grâce à un diagnostic et un traitement précoces renforce encore la demande de médicaments contre l'hyperoxalurie secondaire.

Aperçu du marché européen des médicaments contre l'hyperoxalurie secondaire

Le marché européen des médicaments contre l'hyperoxalurie secondaire devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, grâce à une meilleure connaissance des maladies rénales, à des politiques de santé favorables et au développement des réseaux d'hôpitaux et de cliniques spécialisées. L'Allemagne, le Royaume-Uni et la France dominent la croissance régionale grâce à une forte sensibilisation des patients et à l'accessibilité des traitements sur ordonnance. L'urbanisation, l'augmentation des dépenses de santé et les progrès en néphrologie favorisent également l'adoption de ces médicaments par le marché.

Aperçu du marché britannique des médicaments contre l'hyperoxalurie secondaire

Le marché britannique des médicaments contre l'hyperoxalurie secondaire devrait connaître une croissance soutenue, portée par la prévalence croissante des calculs rénaux et de l'hyperoxalurie, ainsi que par l'importance croissante accordée aux soins préventifs. L'accès aux traitements sur ordonnance, en milieu hospitalier et en pharmacie, ainsi que les campagnes de sensibilisation du public à la santé rénale, favorisent l'expansion du marché.

Aperçu du marché allemand des médicaments contre l'hyperoxalurie secondaire

Le marché allemand des médicaments contre l'hyperoxalurie secondaire devrait connaître une croissance TCAC considérable, grâce à une infrastructure de santé solide, une sensibilisation accrue des patients et la disponibilité de thérapies innovantes. L'accent mis par le pays sur le diagnostic précoce et le traitement préventif des complications rénales favorise l'adoption de ces médicaments.

Aperçu du marché des médicaments contre l'hyperoxalurie secondaire en Asie-Pacifique

Le marché des médicaments contre l'hyperoxalurie secondaire en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032 , porté par l'urbanisation croissante, la hausse des revenus disponibles et l'élargissement de l'accès aux soins dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à l'hyperoxalurie et à la prévention des calculs rénaux, conjuguée à la prévalence croissante des troubles rénaux, soutient une forte demande de traitements, sur ordonnance comme en vente libre. Le développement des infrastructures de santé et les initiatives gouvernementales en faveur de la santé rénale soutiennent également la croissance du marché.

Aperçu du marché japonais des médicaments contre l'hyperoxalurie secondaire

Le marché japonais des médicaments contre l'hyperoxalurie secondaire prend de l'ampleur grâce à la sensibilisation croissante des patients, au vieillissement de la population et à l'importance accordée aux soins préventifs. L'incidence croissante des calculs rénaux et de l'hyperoxalurie, ainsi que l'accès généralisé aux traitements en milieu hospitalier et en clinique spécialisée, stimulent la demande.

Aperçu du marché chinois des médicaments contre l'hyperoxalurie secondaire

En 2024, le marché chinois des médicaments contre l'hyperoxalurie secondaire représentait la plus grande part de marché en Asie-Pacifique, grâce à la croissance de la classe moyenne, à l'augmentation de l'incidence des maladies rénales et à une meilleure sensibilisation à la prise en charge de l'hyperoxalurie. Le développement des établissements de santé, l'amélioration de l'accès aux traitements sur ordonnance et l'accent mis sur la prévention sont des facteurs clés de soutien du marché.

Part de marché des médicaments contre l'hyperoxalurie secondaire

L’industrie des médicaments contre l’hyperoxalurie secondaire est principalement dirigée par des entreprises bien établies, notamment :

- Chugai Pharmaceutical Co., Ltd. (Japon)

- Sanofi (France)

- Novartis AG (Suisse)

- Fresenius Kabi AG (Allemagne)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Ipsen Pharma (France)

- Mallinckrodt (Royaume-Uni)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Amgen Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Synlogic (États-Unis)

- Protheragen Inc. (États-Unis)

- Silence Therapeutics (Royaume-Uni)

- Ionis Pharmaceuticals (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

Derniers développements sur le marché mondial des médicaments contre l'hyperoxalurie secondaire

- En avril 2022, Chinook Therapeutics a lancé un essai de phase 1 du CHK-336, un inhibiteur de LDH à petite molécule conçu pour réduire la production endogène d'oxalate, avec des résultats montrant une sécurité et une tolérance favorables chez des volontaires sains.

- En octobre 2023, la FDA américaine a approuvé Rivfloza (nedosiran), un traitement mensuel par ARN interférent, pour les enfants (9 ans et plus) et les adultes atteints d'hyperoxalurie primaire de type 1 (PH1), soulignant les progrès réalisés dans le développement de médicaments contre l'hyperoxalurie qui pourraient étendre les connaissances sur l'hyperoxalurie secondaire.

- En février 2025, des rapports ont confirmé que la Reloxaliase (ALLN-177), auparavant en phase II pour l'hyperoxalurie entérique/secondaire, était confrontée à un arrêt de développement suite à la liquidation de son sponsor, impactant le pipeline thérapeutique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.