Global Self Monitoring Of Blood Glucose Smbg Market

Taille du marché en milliards USD

TCAC :

%

USD

21.70 Billion

USD

32.62 Billion

2025

2033

USD

21.70 Billion

USD

32.62 Billion

2025

2033

| 2026 –2033 | |

| USD 21.70 Billion | |

| USD 32.62 Billion | |

| % | |

|

Segmentation du marché mondial de l'autosurveillance glycémique (ASG), par produit (bandelettes réactives, lancettes, glucomètres, auto-lecteurs de glycémie, systèmes de surveillance continue du glucose), applications (diabète de type 1, diabète de type 2, diabète gestationnel), utilisateur final (hôpitaux, domiciles et centres de diagnostic) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'autosurveillance glycémique (ASG)

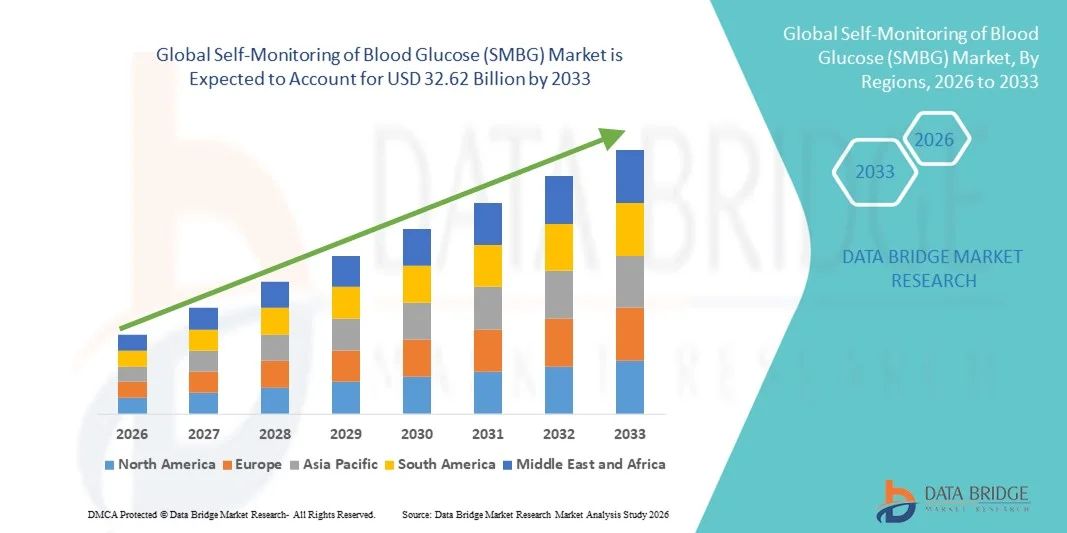

- Le marché mondial de l'autosurveillance glycémique (ASG) était évalué à 21,70 milliards de dollars américains en 2025 et devrait atteindre 32,62 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,23 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante du diabète dans le monde, à une meilleure sensibilisation à la gestion proactive de la maladie et aux progrès technologiques constants des glucomètres et des bandelettes réactives, ce qui améliore la précision, la facilité d'utilisation et l'observance du traitement par les patients, tant à domicile qu'en milieu hospitalier.

- De plus, la demande croissante de solutions de surveillance de la glycémie pratiques, fiables et peu invasives, ainsi que l'intégration de fonctionnalités numériques telles que la connectivité Bluetooth, les applications de santé mobile et l'analyse des données, accélèrent l'adoption des solutions d'autosurveillance de la glycémie (ASG), stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché de l'autosurveillance de la glycémie (ASG)

- Les dispositifs d'autosurveillance glycémique (ASG), qui permettent aux personnes diabétiques de suivre régulièrement leur glycémie, sont des éléments essentiels de la prise en charge moderne du diabète, tant à domicile qu'en milieu hospitalier, en raison de leur rôle dans l'amélioration du contrôle glycémique, de l'observance thérapeutique et des résultats pour les patients.

- La demande croissante de solutions d'autosurveillance glycémique est principalement due à la prévalence mondiale croissante du diabète, à une sensibilisation accrue à la prise en charge précoce de la maladie et aux progrès technologiques réalisés dans le domaine des glucomètres et des bandelettes réactives, qui améliorent la précision, la portabilité et la facilité d'utilisation.

- L'Amérique du Nord a dominé le marché de l'autosurveillance glycémique (ASG) avec la plus grande part de revenus, soit environ 37,4 %, en 2025. Cette domination s'explique par une forte prévalence du diabète, des politiques de remboursement favorables, une adoption massive des dispositifs de surveillance à domicile et la présence d'acteurs majeurs du secteur, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'autosurveillance glycémique (ASG) au cours de la période de prévision, portée par une population diabétique en forte augmentation, un meilleur accès aux soins, la hausse des revenus disponibles et une sensibilisation accrue à l'autosoins et à la prévention.

- Le segment du diabète de type 2 représentait la plus grande part de revenus du marché, soit 63,5 %, en 2025, en raison de la forte prévalence mondiale du diabète de type 2.

Portée du rapport et segmentation du marché de l'autosurveillance glycémique (ASG)

|

Attributs |

Autosurveillance de la glycémie (ASG) : Principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'autosurveillance glycémique (ASG)

Progrès en matière de connectivité numérique et de gestion des données

- L'une des principales tendances, qui s'accélère, du marché mondial de l'autosurveillance glycémique (ASG) est l'intégration croissante des fonctionnalités de connectivité numérique. Celles-ci permettent un transfert de données fluide entre les glucomètres, les applications mobiles et les plateformes cloud. Cette évolution améliore l'implication des patients, le suivi en temps réel et la prise en charge à long terme du diabète.

- Par exemple, plusieurs fabricants de premier plan d'appareils d'autosurveillance glycémique proposent désormais des glucomètres compatibles Bluetooth qui synchronisent automatiquement les mesures de glycémie avec des applications pour smartphone, permettant ainsi aux utilisateurs de suivre les tendances, de générer des rapports et de partager des données avec les professionnels de santé pour une meilleure prise de décision clinique.

- Les capacités d'analyse de données améliorées optimisent l'efficacité des systèmes d'autosurveillance glycémique en fournissant des informations sur les profils glycémiques et en aidant les patients à identifier les fluctuations liées à leur alimentation, leur activité physique ou leur observance thérapeutique. Ces fonctionnalités favorisent une prise en charge personnalisée du diabète et un meilleur contrôle glycémique.

- L'intégration des dispositifs d'autosurveillance glycémique aux écosystèmes de santé numérique, notamment les dossiers médicaux électroniques (DME) et les plateformes de télémédecine, permet la surveillance à distance des patients et facilite les interventions médicales opportunes, en particulier pour les patients atteints de diabète chronique.

- Cette tendance vers des solutions de surveillance de la glycémie connectées et basées sur les données redéfinit les attentes des utilisateurs, incitant les fabricants à privilégier la précision, la facilité d'utilisation et l'interopérabilité avec les plateformes de santé numérique.

- Par conséquent, la demande de systèmes d'autosurveillance glycémique (ASG) avancés, offrant une connectivité fiable et des solutions complètes de gestion des données, continue de croître tant à domicile qu'en milieu clinique.

Dynamique du marché de l'autosurveillance glycémique (ASG)

Conducteur

Prévalence croissante du diabète et importance accrue accordée aux soins personnels

- La prévalence croissante du diabète à l'échelle mondiale, incluant le diabète de type 1 et le diabète de type 2, est l'un des principaux facteurs de la demande en dispositifs d'autosurveillance glycémique, car une surveillance régulière de la glycémie est essentielle pour une prise en charge efficace de la maladie et la prévention des complications à long terme.

- Par exemple, selon les données publiées par la Fédération internationale du diabète (FID), la population mondiale de diabétiques a dépassé les 530 millions d'adultes au début des années 2020, augmentant considérablement le besoin de solutions de contrôle régulier de la glycémie, tant dans les pays développés que dans les pays émergents. Cette augmentation du nombre de patients soutient directement une demande soutenue pour les produits d'autosurveillance glycémique.

- La sensibilisation croissante des patients et des professionnels de santé à l'importance des contrôles fréquents de la glycémie favorise leur adoption, notamment chez les patients insulinodépendants et les personnes suivant des traitements intensifs de contrôle glycémique.

- L'essor des soins de santé à domicile et de l'autogestion des maladies chroniques stimule davantage la croissance du marché de l'autosurveillance glycémique, les patients recherchant des solutions de surveillance pratiques et fiables en dehors des établissements hospitaliers.

- Les améliorations technologiques en matière de précision des bandelettes de test, de réduction des échantillons de sang nécessaires et de rapidité d'obtention des résultats améliorent l'observance du traitement et encouragent une adoption plus large des dispositifs d'autosurveillance glycémique.

- De plus, les initiatives gouvernementales de soutien, les politiques de remboursement et les programmes de gestion du diabète améliorent l'accès aux systèmes d'autosurveillance glycémique, notamment dans les régions dotées d'une infrastructure de soins de santé établie.

Retenue/Défi

Coûts récurrents élevés et difficultés de conformité des utilisateurs

- Le coût récurrent associé aux consommables pour l'autosurveillance glycémique, notamment les bandelettes de test et les lancettes, demeure un obstacle majeur à son adoption généralisée, en particulier sur les marchés sensibles aux coûts et auprès des populations non assurées.

- Par exemple, les patients utilisant des systèmes d'autosurveillance glycémique (ASG) de marque provenant de grands fabricants ont souvent besoin de plusieurs bandelettes de test par jour, ce qui engendre des dépenses mensuelles importantes. Dans les régions où la couverture de remboursement est limitée, ce coût permanent est considéré comme une des principales raisons de la diminution de la fréquence des tests chez les patients diabétiques.

- L’hétérogénéité des politiques de remboursement selon les pays et les systèmes de santé limite davantage l’accès des patients aux fournitures d’autosurveillance glycémique, ce qui nuit au respect des protocoles de test recommandés.

- Les difficultés liées à l'observance du traitement, notamment l'inconfort causé par les piqûres fréquentes au doigt et les inconvénients des tests quotidiens répétés, peuvent décourager une utilisation régulière, en particulier chez les patients âgés et les personnes nouvellement diagnostiquées.

- La variabilité de la précision des mesures due à une utilisation incorrecte ou à des facteurs environnementaux peut également affecter la confiance des patients dans leurs lectures d'autosurveillance glycémique, et donc leur engagement à long terme.

- Relever ces défis grâce à des offres de produits abordables, des cadres de remboursement améliorés, l'éducation des patients et des procédures de test simplifiées sera essentiel pour soutenir la croissance du marché de l'autosurveillance glycémique.

Étendue du marché de l'autosurveillance de la glycémie (ASG)

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Sous-produit

Le marché mondial de l'autosurveillance glycémique (ASG) est segmenté, selon le type de produit, en bandelettes réactives, lancettes, glucomètres, automètres de glycémie et systèmes de surveillance continue du glucose. En 2025, le segment des bandelettes réactives représentait la plus grande part de marché (44,7 %), grâce à leur utilisation régulière et indispensable pour le suivi glycémique de routine. Chaque test d'ASG nécessite une bandelette réactive, ce qui entraîne des achats fréquents. L'augmentation du nombre de personnes diabétiques dans le monde stimule fortement la demande. Leur large adoption à domicile contribue à leur position dominante. Compatibles avec une vaste gamme de glucomètres, les bandelettes réactives sont plus faciles à utiliser. Leur coût relativement faible, comparé à celui des autres appareils, en facilite l'accès. La sensibilisation croissante à l'importance des contrôles glycémiques réguliers contribue également à la demande. Le remboursement des soins dans les pays développés favorise leur adoption. La prévalence croissante du diabète de type 2 stimule davantage leur utilisation. Les besoins de surveillance continue garantissent une consommation soutenue. Enfin, l'accent mis par les fabricants sur la précision et la réduction du volume d'échantillon soutient la croissance du marché. Les économies émergentes contribuent à l'augmentation des ventes en raison du développement des programmes de dépistage du diabète.

Le segment des systèmes de surveillance continue du glucose (SCG) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,9 %, entre 2026 et 2033, porté par l'adoption croissante des technologies avancées de gestion du diabète. Les SCG fournissent des mesures de glycémie en temps réel, réduisant ainsi la fréquence des piqûres au doigt. La demande croissante de surveillance continue et à distance soutient cette croissance. La sensibilisation accrue à l'importance d'un meilleur contrôle glycémique favorise l'adoption de ces systèmes. Les avancées technologiques, telles que les capteurs portables, améliorent le confort des utilisateurs. L'utilisation croissante chez les patients atteints de diabète de type 1 accélère la demande. L'intégration aux smartphones et aux plateformes de santé numérique soutient l'expansion de ces systèmes. Des politiques de remboursement favorables dans les régions développées stimulent leur adoption. L'augmentation des cas de diabète pédiatrique contribue également à cette croissance. Des investissements importants dans la santé numérique accélèrent l'innovation. L'accès croissant à ces systèmes sur les marchés émergents soutient davantage le TCAC. L'ensemble de ces facteurs contribue à l'adoption rapide des SCG.

- Sur demande

Selon l'application, le marché mondial de l'autosurveillance glycémique (ASG) est segmenté en diabète de type 1, diabète de type 2 et diabète gestationnel. Le segment du diabète de type 2 représentait la plus grande part de marché (63,5 %) en 2025, en raison de sa forte prévalence mondiale. L'évolution des modes de vie, l'obésité et le vieillissement de la population contribuent à l'augmentation de son incidence. Les patients atteints de diabète de type 2 doivent surveiller fréquemment leur glycémie pour la contrôler. Les dispositifs d'ASG sont largement recommandés pour l'adaptation des traitements et des habitudes de vie. Un grand nombre de patients garantit une demande soutenue en bandelettes et lecteurs de glycémie. La multiplication des programmes de sensibilisation favorise le diagnostic et le suivi précoces. L'adoption de l'autosurveillance glycémique stimule la croissance du segment. L'augmentation des dépenses de santé facilite l'accès aux dispositifs. Une forte présence dans les pays développés et en développement renforce la position dominante du marché. Les médecins généralistes recommandent de plus en plus l'ASG pour la prise en charge de la maladie. Les initiatives gouvernementales de lutte contre le diabète encouragent son adoption. Tous ces facteurs font du diabète de type 2 le segment d'application dominant.

Le segment du diabète gestationnel devrait connaître la croissance annuelle composée la plus rapide (11,6 %) entre 2026 et 2033, sous l'effet de l'augmentation mondiale des cas de diabète liés à la grossesse. L'âge maternel avancé et la hausse des taux d'obésité contribuent à cette incidence accrue. Un diagnostic précoce et une surveillance stricte de la glycémie sont essentiels pendant la grossesse. L'autosurveillance glycémique (ASG) est largement privilégiée pour un suivi fréquent à domicile. La sensibilisation croissante des professionnels de santé favorise son adoption. L'amélioration des infrastructures de soins prénatals contribue à augmenter le nombre de dépistages. Les dispositifs portables et faciles d'utilisation améliorent l'observance des patientes. Le développement des programmes de dépistage dans les pays émergents stimule la croissance. Les progrès technologiques améliorent la précision et la facilité d'utilisation. L'importance accrue accordée à la santé maternelle et fœtale soutient la demande. L'accès croissant aux soins de santé dans les pays en développement accélère l'adoption de cette méthode. Tous ces facteurs contribuent à une forte dynamique de croissance.

- Par l'utilisateur final

Selon l'utilisateur final, le marché mondial de l'autosurveillance glycémique (ASG) est segmenté en hôpitaux, domiciles et centres de diagnostic. Le segment des domiciles représentait la plus grande part de marché (52,4 %) en 2025, portée par la préférence croissante pour l'autonomie et la gestion des maladies à domicile. Les dispositifs d'ASG sont spécialement conçus pour une utilisation facile par les patients à domicile. La prévalence croissante du diabète encourage l'autosurveillance régulière. Le domicile allège la charge pesant sur les établissements de santé. Les progrès technologiques améliorent la facilité d'utilisation et la précision des dispositifs. Le vieillissement de la population favorise l'adoption de l'autosurveillance à domicile. Les économies réalisées grâce aux soins à domicile stimulent la demande. La disponibilité de dispositifs portables et compacts améliore le confort d'utilisation. L'intégration croissante de la santé numérique facilite la télésurveillance. Une forte adoption en milieu urbain et rural renforce la position dominante de l'ASG. L'autonomisation des patients favorise son utilisation. Un remboursement avantageux de l'autosurveillance glycémique à domicile soutient la croissance du marché.

Le segment des centres de diagnostic devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, grâce à l'expansion des établissements de diagnostic indépendants. L'augmentation des programmes de dépistage du diabète stimule l'afflux de patients. Les centres de diagnostic offrent des services de tests fiables et standardisés. La sensibilisation croissante à la prévention en matière de santé soutient la croissance. L'expansion dans les économies émergentes alimente la demande. L'amélioration des infrastructures de laboratoire accroît la capacité de dépistage. Les centres de diagnostic servent de plateformes de référence pour la prise en charge du diabète. La collaboration croissante avec les hôpitaux soutient l'expansion. Les mises à niveau technologiques améliorent l'efficacité des tests. L'augmentation des forfaits de bilans de santé stimule les services liés à l'autosurveillance glycémique. L'urbanisation croissante soutient la croissance des centres de diagnostic. L'ensemble de ces facteurs explique le TCAC rapide du segment.

Analyse régionale du marché de l'autosurveillance de la glycémie (ASG)

- L'Amérique du Nord a dominé le marché de l'autosurveillance glycémique (ASG) avec la plus grande part de revenus, soit environ 37,4 %, en 2025. Cette domination s'explique par une forte prévalence du diabète, des politiques de remboursement favorables et une large adoption des dispositifs d'autosurveillance glycémique. La région bénéficie d'une infrastructure de santé bien établie, d'une sensibilisation accrue des patients à l'importance des contrôles glycémiques réguliers et de la présence de fabricants leaders de dispositifs d'ASG.

- En Amérique du Nord, les consommateurs et les professionnels de la santé accordent une grande importance aux solutions de surveillance de la glycémie précises, fiables et faciles à utiliser, ce qui alimente une demande soutenue pour les dispositifs d'autosurveillance glycémique à domicile et en milieu clinique.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une population de patients sensibilisée aux technologies et une importance croissante accordée à l'autogestion des maladies chroniques, faisant de l'autosurveillance glycémique un pilier des soins du diabète, tant en ambulatoire qu'à domicile.

Analyse du marché américain de l'autosurveillance de la glycémie (ASG)

Le marché américain de l'autosurveillance glycémique (ASG) représentait la plus grande part de revenus en Amérique du Nord en 2025, porté par une population diabétique importante et une forte pénétration des solutions d'autosurveillance glycémique. La présence d'acteurs majeurs du secteur, une large couverture d'assurance pour les dispositifs d'ASG et les progrès technologiques constants des glucomètres et des bandelettes réactives soutiennent la position dominante du marché. L'importance croissante accordée à la prévention, au contrôle glycémique régulier et aux programmes d'éducation des patients contribue également à la demande soutenue de dispositifs d'ASG dans les hôpitaux, les cliniques et les services de soins à domicile.

Analyse du marché européen de l'autosurveillance glycémique (ASG)

Le marché européen de l'autosurveillance glycémique (ASG) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par la prévalence croissante du diabète, une meilleure sensibilisation à la prise en charge précoce de la maladie et un renforcement des exigences réglementaires en matière de précision diagnostique. L'adoption croissante des dispositifs d'ASG dans les systèmes de santé publique et les cliniques privées, ainsi que les programmes de dépistage du diabète soutenus par les pouvoirs publics, contribuent à la croissance du marché. La région observe une demande soutenue dans les hôpitaux, les laboratoires de diagnostic et les services de soins à domicile, l'ASG jouant un rôle essentiel dans la prise en charge à long terme du diabète.

Analyse du marché britannique de l'autosurveillance glycémique (ASG)

Le marché britannique de l'autosurveillance glycémique (ASG) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce à un système de santé publique performant et à une attention accrue portée à la prise en charge des maladies chroniques. L'adoption croissante des dispositifs d'ASG au sein du Service national de santé (NHS), conjuguée à une meilleure sensibilisation des patients diabétiques à l'autosurveillance, stimule la demande. Les initiatives gouvernementales de prise en charge du diabète et l'accès élargi aux dispositifs de surveillance glycémique contribuent également à la croissance du marché, tant en milieu hospitalier qu'à domicile.

Analyse du marché allemand de l'autosurveillance glycémique (ASG)

Le marché allemand de l'autosurveillance glycémique (ASG) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des dépenses de santé, l'accent mis sur la prévention et l'adoption croissante de solutions de diagnostic et de surveillance avancées. La solidité du système de santé allemand et la forte sensibilisation aux complications liées au diabète favorisent une utilisation régulière des dispositifs d'ASG. L'intérêt croissant pour la médecine de précision, les soins centrés sur le patient et les stratégies d'intervention précoce stimule également l'adoption de l'ASG dans les hôpitaux, les cliniques ambulatoires et à domicile.

Aperçu du marché de l'autosurveillance de la glycémie en Asie-Pacifique

Le marché de l'autosurveillance glycémique (ASG) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation rapide du nombre de personnes diabétiques, l'amélioration de l'accès aux soins, la hausse des revenus disponibles et la sensibilisation accrue à l'autogestion de la santé et à la prévention. Des pays comme la Chine, le Japon et l'Inde enregistrent une forte demande d'appareils d'ASG en raison de l'évolution des modes de vie, de l'urbanisation et de la hausse des taux de diagnostic du diabète. Les initiatives gouvernementales visant à améliorer la prise en charge des maladies chroniques et à étendre la couverture santé contribuent également à accélérer la croissance du marché dans toute la région.

Analyse du marché japonais de l'autosurveillance glycémique (ASG)

Le marché japonais de l'autosurveillance glycémique (ASG) connaît une forte croissance, portée par le vieillissement de la population, la prévalence élevée des troubles métaboliques liés à l'âge et l'importance accordée au suivi médical régulier. L'adoption généralisée des dispositifs d'ASG est favorisée par des infrastructures de santé performantes et une bonne observance des protocoles de suivi par les patients. La demande croissante de solutions de surveillance glycémique précises et faciles d'utilisation stimule la croissance du marché, tant en milieu hospitalier qu'à domicile.

Analyse du marché chinois de l'autosurveillance glycémique (ASG)

Le marché chinois de l'autosurveillance glycémique (ASG) représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par une population diabétique en forte croissance, une classe moyenne en expansion et une sensibilisation accrue aux questions de santé. Les initiatives gouvernementales ambitieuses visant à améliorer la prise en charge des maladies chroniques, conjuguées à la disponibilité croissante d'appareils d'ASG abordables proposés par les fabricants locaux, favorisent une adoption généralisée. Le développement des infrastructures de santé et l'importance accrue accordée au diagnostic précoce et à la surveillance régulière de la glycémie sont des facteurs clés de la croissance de ce marché en Chine.

part de marché de l'autosurveillance de la glycémie (ASG).

Le secteur de l’autosurveillance de la glycémie (ASG) est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Roche Diagnostics (Suisse)

- Ascensia Diabetes Care (Suisse)

- LifeScan, Inc. (États-Unis)

- Dexcom, Inc. (États-Unis)

- Medtronic plc (Irlande)

- Becton, Dickinson and Company (États-Unis)

- Terumo Corporation (Japon)

- ARKRAY, Inc. (Japon)

- Nipro Corporation (Japon)

- Ypsomed Holding AG (Suisse)

- Sinocare Inc. (Chine)

- AgaMatrix, Inc. (États-Unis)

- i-SENS, Inc. (Corée du Sud)

- Trividia Health, Inc. (États-Unis)

- PHC Holdings Corporation (Japon)

- Laboratoires Bio-Rad (États-Unis)

- Omron Healthcare (Japon)

- Medisana GmbH (Allemagne)

- Nova Biomedical (États-Unis)

Dernières évolutions du marché mondial de l'autosurveillance de la glycémie (ASG)

- En mars 2021, Roche a annoncé le lancement du système Accu-Chek Instant, un dispositif de surveillance de la glycémie compatible Bluetooth conçu pour se connecter à l'application mySugr et faciliter la gestion personnalisée du diabète grâce à un transfert aisé des données entre le lecteur et le smartphone du patient. Ce lancement a renforcé l'engagement de Roche en faveur de l'intégration numérique et des solutions d'autosurveillance glycémique conviviales, afin d'améliorer l'observance du traitement et le suivi des tendances.

- En mars 2024, Nova Biomedical a lancé aux États-Unis le système de mesure de glycémie hospitalière StatStrip de nouvelle génération, offrant une ergonomie améliorée et une cybersécurité renforcée, et ayant reçu l'autorisation de la FDA pour une utilisation chez les patients en soins intensifs. Cette innovation témoigne de l'innovation constante dans le domaine des dispositifs d'autosurveillance glycémique, tant à domicile qu'en milieu hospitalier, notamment pour les patients nécessitant une gestion précise de leur glycémie.

- En août 2024, Dexcom a lancé « Stelo », un dispositif de surveillance continue du glucose (SCG) en vente libre aux États-Unis, élargissant ainsi l'accès au suivi glycémique en temps réel sans ordonnance. Solution de SCG accessible et distincte des dispositifs de surveillance traditionnels sur ordonnance, Stelo a constitué une innovation majeure, faisant le lien entre l'autosurveillance glycémique et les technologies de surveillance continue du glucose.

- En juin 2024, Abbott Laboratories a obtenu l'autorisation de la FDA américaine pour deux nouveaux systèmes de surveillance continue du glucose (CGM) en vente libre — Lingo et Libre Rio — basés sur la technologie FreeStyle Libre, élargissant ainsi l'accès direct des consommateurs à la surveillance du glucose et améliorant le confort des patients en dehors des circuits de prescription traditionnels.

- En juillet 2024, Roche a obtenu le marquage CE pour la solution Accu-Chek SmartGuide CGM, marquant une étape réglementaire importante pour ses technologies intégrées de surveillance de la glycémie en Europe et favorisant une adoption mondiale plus large des dispositifs avancés d'autosurveillance glycémique.

- En avril 2025, DexCom, Inc. a annoncé que la FDA américaine avait approuvé son système de surveillance continue du glucose Dexcom G7 sur 15 jours pour les adultes de 18 ans et plus. Ce système offre une durée de port prolongée (jusqu'à 15 jours) et une grande précision pour la gestion du diabète. Cette approbation représente une étape majeure dans la surveillance du glucose, améliorant la facilité d'utilisation et la praticité des technologies de suivi du glucose de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.