Global Semiconductor Automated Test Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

5.46 Billion

USD

8.35 Billion

2024

2032

USD

5.46 Billion

USD

8.35 Billion

2024

2032

| 2025 –2032 | |

| USD 5.46 Billion | |

| USD 8.35 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de test automatisés pour semi-conducteurs, par type (ATE sur plaquette et ATE sur boîtier), type de produit (mémoire, non-mémoire, discret et autres), application (électronique automobile, électronique grand public, télécommunications et informatique, industrie, médecine, défense et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de test automatisés pour semi-conducteurs

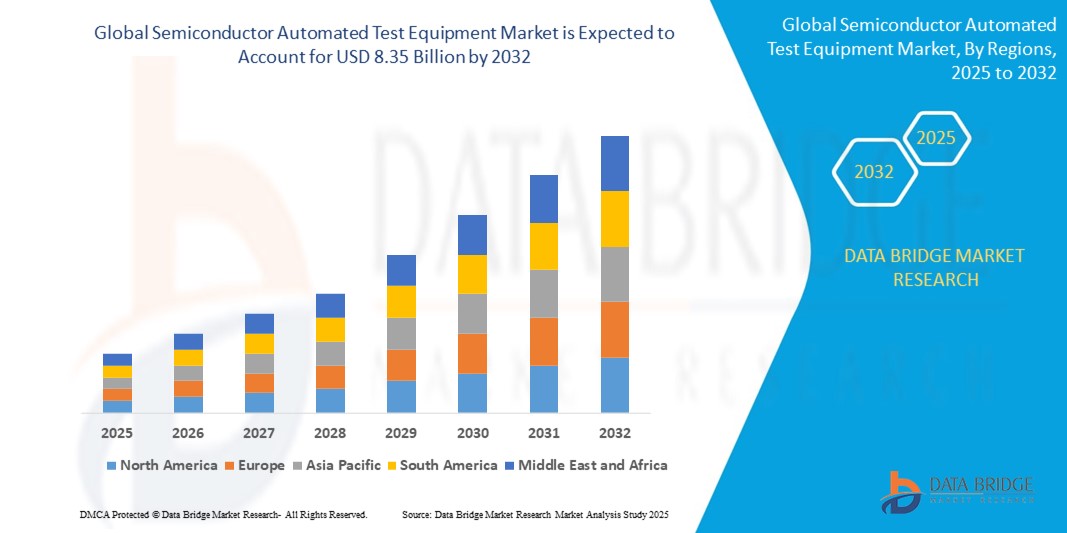

- La taille du marché mondial des équipements de test automatisés pour semi-conducteurs était évaluée à 5,46 milliards USD en 2024 et devrait atteindre 8,35 milliards USD d'ici 2032 , à un TCAC de 5,45 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante et l'adoption d'appareils connectés, ainsi que par la demande croissante de tests rentables des appareils.

Analyse du marché des équipements de test automatisés pour semi-conducteurs

- Les équipements de test automatisés (ATE) jouent un rôle essentiel dans la fabrication de semi-conducteurs en permettant des tests, une validation et une assurance qualité précis des composants. Ces systèmes améliorent le rendement de production, réduisent les délais de mise sur le marché et garantissent la fiabilité de puces semi-conductrices de plus en plus complexes utilisées dans l'électronique grand public, l'automobile, les télécommunications et les applications industrielles.

- La croissance du marché est tirée par la demande croissante de semi-conducteurs avancés, notamment dans les technologies émergentes telles que la 5G, l'intelligence artificielle (IA), l'Internet des objets (IoT) et l'électronique automobile. Le besoin de solutions de test précises et à haut débit pour des puces plus petites et plus complexes favorise l'adoption de systèmes ATE sophistiqués.

- L'Amérique du Nord devrait dominer le marché mondial des équipements de test automatisés pour semi-conducteurs avec une part de marché de 56,90 % en 2024, grâce à la présence de grands fabricants de semi-conducteurs, à d'importants investissements en R&D et à l'adoption précoce de technologies de test de pointe. L'accent mis par la région sur l'innovation et le contrôle qualité contribue à sa position dominante sur le marché.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision, portée par l'expansion rapide du secteur des semi-conducteurs en Chine, à Taïwan, en Corée du Sud et au Japon. Les initiatives gouvernementales visant à accroître les capacités locales de fabrication de semi-conducteurs, conjuguées à la demande croissante d'électronique grand public, alimentent le besoin d'équipements de test automatisés.

- Le segment des ATE Wafer domine et détient la plus grande part de marché, avec 51,80 % en 2024, grâce à la demande croissante de tests au niveau des wafers dans la fabrication de semi-conducteurs, afin de garantir une détection précoce des défauts et d'améliorer le rendement de production. Le rôle des ATE Wafer dans le test des circuits intégrés au stade de la fabrication est essentiel pour réduire les défaillances en aval et améliorer la qualité des produits.

Portée du rapport et segmentation du marché des équipements de test automatisés pour semi-conducteurs

|

Attributs |

Informations clés sur le marché des équipements de test automatisés pour semi-conducteurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de test automatisés pour semi-conducteurs

« Intégration croissante de l'IA et de l'apprentissage automatique dans l'automatisation des tests »

- Une tendance clé qui transforme le marché des équipements de test automatisés de semi-conducteurs est l’intégration des technologies d’intelligence artificielle (IA) et d’apprentissage automatique (ML) pour améliorer la précision, la vitesse et la maintenance prédictive des tests.

- Ces algorithmes avancés permettent une analyse des données en temps réel pendant les tests, optimisant les paramètres de test de manière dynamique et réduisant le temps et les coûts du cycle de test.

- Par exemple, en 2024, les principaux fabricants de semi-conducteurs taïwanais ont adopté des plateformes de test basées sur l'IA pour analyser les modèles de données de test et prédire les défaillances potentielles avant qu'elles ne surviennent. Cette intégration a permis d'améliorer les taux de rendement et de raccourcir les délais de commercialisation des nouvelles puces.

- La combinaison de l’IA, de l’analyse des mégadonnées et de l’automatisation accélère les processus de test plus intelligents et plus efficaces, essentiels pour les dispositifs semi-conducteurs complexes tels que les SoC et les puces de mémoire avancées.

Dynamique du marché des équipements de test automatisés pour semi-conducteurs

Conducteur

« Demande croissante de dispositifs semi-conducteurs complexes et performants »

- La demande croissante de dispositifs semi-conducteurs avancés dans des applications telles que la 5G, l’IA, l’électronique automobile et l’IoT est un facteur majeur alimentant le besoin d’équipements de test automatisés sophistiqués.

- À mesure que la complexité des puces augmente avec des nœuds plus petits et une intégration multifonctionnelle, les exigences de test deviennent plus strictes, poussant les fabricants à investir massivement dans des solutions ATE avancées

- Par exemple, début 2025, les usines de semi-conducteurs de Corée du Sud ont étendu leurs capacités ATE pour prendre en charge les tests de puces de nœuds technologiques de 5 nm et moins pour les applications de smartphones et automobiles.

- Cette tendance garantit une qualité de produit constante, améliore le rendement et soutient l'innovation rapide dans la conception et la fabrication de semi-conducteurs

Retenue/Défi

« Dépenses d'investissement élevées et complexité du déploiement des équipements de test »

- L’un des défis majeurs auxquels est confronté le marché des ATE de semi-conducteurs est le coût élevé et la complexité associés à l’acquisition et au déploiement de systèmes de test automatisés.

- Les plates-formes ATE avancées nécessitent des investissements initiaux substantiels, des cycles de développement longs et une expertise spécialisée pour leur intégration et leur maintenance, ce qui peut être prohibitif pour les fabricants de petite et moyenne taille.

- Par exemple, une usine de taille moyenne en Europe a retardé ses plans d’expansion en 2024 en raison des coûts élevés et des défis techniques liés à la mise à niveau vers le dernier ATE pour les tests de puces de nouvelle génération.

- De plus, les changements technologiques rapides dans la conception des semi-conducteurs exigent des mises à jour et une personnalisation continues des systèmes ATE, ce qui augmente les défis et les dépenses opérationnelles.

Portée du marché des équipements de test automatisés pour semi-conducteurs

Le marché est segmenté en fonction du type, du type de produit et de l’application.

- Par type

Le marché des équipements de test automatisés pour semi-conducteurs est segmenté en deux catégories : les ATE sur plaquettes et les ATE sur composants conditionnés. Le segment des ATE sur plaquettes domine et détient la plus grande part de marché, avec 51,80 % en 2024, grâce à la demande croissante de tests sur plaquettes dans la fabrication de semi-conducteurs, afin de garantir une détection précoce des défauts et d'améliorer le rendement de production. Le rôle des ATE sur plaquettes dans le test des circuits intégrés au stade de la plaquette est essentiel pour réduire les défaillances en aval et améliorer la qualité des produits.

Le segment des dispositifs conditionnés ATE devrait connaître le taux de croissance le plus rapide de 21,17 % entre 2025 et 2032, compte tenu de la complexité croissante des circuits intégrés conditionnés et du besoin croissant de solutions de test finales complètes dans divers secteurs.

- Par type de produit

En fonction du type de produit, le marché des équipements de test automatisés pour semi-conducteurs est segmenté en mémoire, non-mémoire, discret et autres. Le segment non-mémoire dominera le marché en termes de chiffre d'affaires en 2024, grâce à l'utilisation croissante de circuits intégrés logiques, analogiques et à signaux mixtes dans les smartphones, l'électronique grand public et l'électronique automobile.

Le segment de la mémoire est également en pleine expansion en raison de l'utilisation croissante de puces mémoire dans les centres de données, les appareils IoT et l'électronique grand public, nécessitant des solutions de test à haut débit et précises.

- Par application

En fonction des applications, le marché des équipements de test automatisés pour semi-conducteurs est segmenté en : électronique automobile, électronique grand public, télécommunications et informatique, industrie, médecine, défense et autres. En 2024, l'électronique grand public détenait la plus grande part de marché, portée par la forte demande de smartphones, d'objets connectés et d'appareils connectés nécessitant des tests rigoureux des puces pour répondre aux normes de qualité et de performance.

L'électronique automobile connaît la croissance la plus rapide, stimulée par l'adoption croissante des véhicules électriques (VE), des systèmes ADAS et des technologies de voiture connectée, qui exigent une fiabilité et une précision élevées dans les tests de semi-conducteurs. Les applications télécoms et informatiques connaissent également une forte croissance grâce à l'expansion des réseaux 5G et des infrastructures de centres de données, qui s'appuient fortement sur des solutions avancées de test de semi-conducteurs.

Analyse régionale du marché des équipements de test automatisés pour semi-conducteurs

- L'Amérique du Nord devrait dominer le marché mondial des équipements de test automatisés pour semi-conducteurs avec une part de marché de 56,90 % en 2024, grâce à la présence de grands fabricants de semi-conducteurs, à d'importants investissements en R&D et à l'adoption précoce de technologies de test de pointe. L'accent mis par la région sur l'innovation et le contrôle qualité contribue à sa position dominante sur le marché.

- La région bénéficie d’une forte demande de processeurs et de composants de mémoire à haute vitesse, en particulier dans les centres de données, les véhicules autonomes et l’électronique grand public.

Aperçu du marché américain des équipements de test automatisés pour semi-conducteurs

- Le marché américain des équipements de test automatisés de semi-conducteurs a capturé la plus grande part de revenus de 81 % en 2024 en Amérique du Nord, grâce à son écosystème avancé de semi-conducteurs comprenant des acteurs clés de l'industrie comme Intel, NVIDIA et Texas Instruments.

- La demande en ATE s'accélère en raison de l'augmentation de la production de plaquettes, de l'expansion des usines de fabrication (fabs) et du passage aux nœuds de processus de 3 nm et moins.

Aperçu du marché européen des équipements de test automatisés pour semi-conducteurs

- L'Europe devrait connaître une croissance régulière au cours de la période de prévision, soutenue par des investissements croissants dans l'autosuffisance en semi-conducteurs, notamment grâce à la loi européenne sur les puces.

- La demande en ATE est stimulée par le secteur automobile, où des normes strictes de sécurité et de fiabilité nécessitent des tests CI rigoureux.

- Des pays comme l'Allemagne, la France et les Pays-Bas développent la R&D sur les semi-conducteurs et la fabrication de puces, augmentant ainsi le besoin d'ATE pour les plaquettes et les dispositifs conditionnés.

Aperçu du marché allemand des équipements de test automatisés pour semi-conducteurs

- L'Allemagne est leader sur le marché européen en mettant l'accent sur les tests de semi-conducteurs de qualité automobile.

- Cette croissance est alimentée par l’électrification rapide des véhicules et l’adoption des ADAS (Advanced Driver Assistance Systems), qui nécessitent une validation approfondie des puces.

- Les fournisseurs automobiles allemands et les usines de semi-conducteurs investissent dans des systèmes de test à haut débit pour garantir la sécurité, les performances et la conformité réglementaire des unités de contrôle électronique (ECU).

Analyse du marché des équipements de test automatisés pour semi-conducteurs en Asie-Pacifique

- Le marché des équipements de test automatisés de semi-conducteurs en Asie-Pacifique devrait connaître le TCAC le plus rapide de 9,8 % au cours de la période de prévision de 2025 à 2032, grâce à la domination de la région dans les activités mondiales de fabrication et de test de semi-conducteurs.

- Les principales fonderies de Taïwan, de Corée du Sud et de Chine augmentent leur capacité et investissent dans la nouvelle génération d'ATE pour répondre à la demande croissante de puces avancées dans les smartphones, les véhicules électriques et les applications IoT industrielles.

- La région bénéficie d’une main-d’œuvre rentable, d’une infrastructure électronique bien développée et d’initiatives gouvernementales croissantes visant à renforcer les capacités en matière de semi-conducteurs.

Aperçu du marché japonais des équipements de test automatisés pour semi-conducteurs

- Le Japon continue d’être un marché clé pour ATE, soutenu par son expertise de longue date dans la conception, les tests et le conditionnement des semi-conducteurs.

- Les entreprises japonaises modernisent leur infrastructure de test existante pour s’adapter aux puces avancées utilisées dans l’automobile, la robotique et l’électronique grand public.

- La tendance vers des équipements de test économes en énergie et de haute précision prend également de l'ampleur, en accord avec l'accent mis par le Japon sur la qualité et l'innovation technologique.

Aperçu du marché chinois des équipements de test automatisés pour semi-conducteurs

- La Chine représente la plus grande part de revenus de la région Asie-Pacifique en 2025, alimentée par des politiques nationales favorisant l'autosuffisance en matière de puces et l'expansion des usines locales.

- Les principaux fabricants chinois de puces adoptent des équipements de test automatisés sophistiqués pour améliorer la détection des défauts et réduire les délais de mise sur le marché.

- L’essor de la production de véhicules électriques, le déploiement de la 5G et l’automatisation industrielle stimulent la demande de systèmes ATE à haut volume et à hautes performances.

Part de marché des équipements de test automatisés pour semi-conducteurs

L'industrie des équipements de test automatisés pour semi-conducteurs est principalement dirigée par des entreprises bien établies, notamment :

- Virginia Panel Corporation (États-Unis)

- MAC Panel Company (États-Unis)

- NATIONAL INSTRUMENTS CORP. (États-Unis)

- SPEA SpA (Italie)

- Teradyne Inc. (États-Unis)

- ADVANTEST CORPORATION (Japon)

- Cohu, Inc. (États-Unis)

- Astronics Corporation (États-Unis)

- Chroma Systems Solutions, Inc. (Taïwan)

- Averna (Canada)

- Shibasoku Co., Ltd. (Japon)

- Hangzhou ChangChuan Technology Co., Ltd. (Chine)

- ROOS INSTRUMENTS, INC. (États-Unis)

- STAr Technologies Inc. (États-Unis)

- Aeroflex USA, Inc. (États-Unis)

- Danaher (États-Unis)

- Aemulus Corporation Sdn Bhd. (Malaisie)

- Marvin Test Solutions, Inc. (États-Unis)

- miconindia.com (Inde)

- METTLER TOLEDO (États-Unis)

Derniers développements sur le marché mondial des équipements de test automatisés pour semi-conducteurs

- En mai 2025, Advantest a lancé SiConic™, une solution évolutive conçue pour la validation automatisée du silicium des systèmes sur puce (SoC) complexes. SiConic™ vise à accélérer les processus de vérification de la conception et de validation du silicium, permettant aux ingénieurs d'obtenir des validations plus rapides avec une fiabilité et une efficacité accrues. Ce lancement répond à la complexité croissante des conceptions de semi-conducteurs, notamment dans les applications d'IA et de calcul haute performance.

- En janvier 2025, Continental a annoncé un partenariat stratégique avec Mobileye, leader des systèmes avancés d'aide à la conduite (ADAS), pour développer conjointement des solutions d'alerte de trafic transversal arrière de nouvelle génération. Cette collaboration vise à exploiter l'expertise de Mobileye en vision par ordinateur et la technologie de capteurs de Continental pour améliorer la fiabilité des systèmes et réduire les fausses alertes. Ce partenariat devrait accélérer l'intégration des systèmes RCTA dans les véhicules de milieu de gamme et de luxe à l'échelle mondiale.

- En février 2025, Nissan a enrichi sa gamme de sécurité automobile en intégrant l'alerte de trafic transversal arrière (ARTA) de série sur ses nouveaux SUV. Cette initiative marque la volonté de Nissan d'améliorer la sécurité des conducteurs et répond à la demande croissante des consommateurs pour des équipements de sécurité avancés dans des véhicules abordables. L'entreprise a indiqué que les premiers retours clients témoignent d'une confiance accrue dans les situations de stationnement et de marche arrière difficiles.

- En décembre 2024, Magna International a finalisé l'acquisition d'Eyeris Technologies, une société spécialisée dans les systèmes de vision basés sur l'IA pour les applications automobiles. Cette acquisition renforcera la position de Magna sur le marché des systèmes de vision RCTA en intégrant des capacités de traitement d'images et de détection d'objets pilotées par l'IA, permettant une détection plus précise des dangers liés à la circulation transversale. Cet accord s'inscrit dans la stratégie de Magna visant à élargir son offre de capteurs et de logiciels pour la sécurité avancée des véhicules.

- En avril 2025, Hyundai a lancé un système innovant d'alerte de trafic transversal arrière intégrant la technologie de communication V2X (Vehicle-to-Everything). Ce système permet aux véhicules d'échanger des informations en temps réel sur le trafic transversal en approche, y compris les véhicules non visibles comme les vélos et les piétons, améliorant ainsi la précision des alertes et le temps de réaction. Ce nouveau système, lancé sur son dernier modèle de véhicule électrique, illustre l'importance accordée par Hyundai à la mobilité intelligente et à la sécurité des véhicules connectés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.