Global Semiconductor Manufacturing Execution Systems Mes Market

Taille du marché en milliards USD

TCAC :

%

USD

3.82 Billion

USD

8.21 Billion

2025

2033

USD

3.82 Billion

USD

8.21 Billion

2025

2033

| 2026 –2033 | |

| USD 3.82 Billion | |

| USD 8.21 Billion | |

| % | |

|

Systèmes mondiaux d'exécution de la fabrication de semi-conducteurs (MES) Segmentation du marché, par produit (Plastifiants, Stabilisants, Lubrifiants, Retardants de flamme, Remplisseurs et renforts, Additifs antimicrobiens, Autres), Source (à base de plantes, Biofermentation, Déchets), Type de polymères (PE, PP, PLA, PHA, PET, Autres), Application (Emballage, Automotive, Biens de consommation, Santé, Agriculture, Autres) – Tendances de l'industrie et prévisions à 2033

Systèmes d'exécution de fabrication de semi-conducteurs (MES)Taille du marché

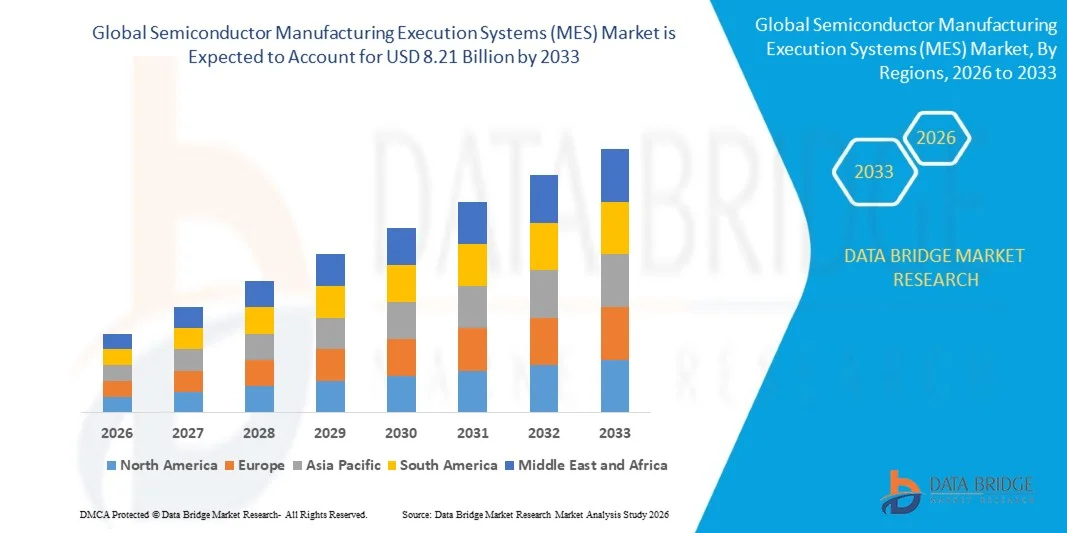

- La taille du marché mondial des systèmes d'exécution de la fabrication de semi-conducteurs (MES) a été évaluée à3,82 milliards de dollars en 2025et devrait atteindre8,21 milliards de dollars en 2033, à unTCAC de 10,1%pendant la période de prévision

- La croissance du marché est principalement attribuable à la complexité croissante des procédés de fabrication de semi-conducteurs, à l'adoption croissante des technologies de l'Industrie 4.0 et à la demande croissante de surveillance de la production en temps réel et d'optimisation des procédés dans les installations de fabrication de semi-conducteurs.

- En outre, l'expansion rapide des puces AI, des technologies d'emballage de pointe, des semi-conducteurs de véhicules électriques et des appareils informatiques de haute performance accélère la nécessité de solutions MES hautement intégrées capables d'améliorer la gestion des rendements, la traçabilité, l'utilisation des équipements et l'efficacité opérationnelle, ce qui soutient de manière significative l'expansion globale du marché.

Systèmes d'exécution de fabrication de semi-conducteurs (MES)Analyse du marché

- Les systèmes d'exécution des semi-conducteurs (MES) sont des plates-formes logicielles avancées utilisées pour surveiller, suivre, documenter et contrôler les opérations de fabrication de semi-conducteurs en temps réel, permettant aux fabs d'améliorer l'efficacité de la production, de maintenir des normes de qualité, de réduire les temps d'arrêt et d'optimiser les performances des procédés dans des environnements de fabrication de wafers très complexes.

- L'augmentation de la demande de solutions MES pour semi-conducteurs est principalement attribuable à l'augmentation des investissements dans la fabrication de wafers, à l'augmentation de la complexité de la production de semi-conducteurs en deçà des nœuds de processus avancés et aux exigences croissantes en matière d'automatisation, d'analyse prédictive et de traçabilité de bout en bout dans les écosystèmes de fabrication de semi-conducteurs.

- L'Amérique du Nord a dominé le marché des semi-conducteurs MES avec la plus grande part de revenus de 36,84 % en 2025, grâce à de solides investissements dans la R-D des semi-conducteurs, à la présence de fabricants de puces de premier plan, à l'adoption rapide de technologies de fabrication intelligentes et à des initiatives gouvernementales de localisation des semi-conducteurs.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide sur le marché des semi-conducteurs MES au cours de la période de prévision en raison de l'augmentation de la capacité de fabrication de semi-conducteurs, de l'augmentation des investissements dans les fonderies et les installations d'emballage et de la forte croissance de la fabrication d'électronique en Chine, à Taïwan, en Corée du Sud, au Japon et en Inde.

- Le segment des logiciels a dominé le marché des semi-conducteurs MES avec une part de marché de 68,5 % en 2025, grâce à l'adoption croissante d'analyses de fabrication utilisant l'IA, de systèmes de surveillance en temps réel, de jumelles numériques et de solutions de planification de production avancées pour les semi-conducteurs.

Portée etSystèmes d'exécution de fabrication de semi-conducteurs (MES)Segmentation du marché

|

Attributs |

Systèmes d'exécution de fabrication de semi-conducteurs (MES)CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Systèmes d'exécution de fabrication de semi-conducteurs (MES) Tendances du marché

Intégration des technologies de l'IA, de l'automatisation et de l'usine intelligente dans la production de semi-conducteurs

- Une tendance significative et accélérée sur le marché mondial des semi-conducteurs MES est l'intégration croissante de l'intelligence artificielle, de l'apprentissage des machines, de l'analyse prédictive et des technologies d'usine intelligentes dans les environnements de fabrication des semi-conducteurs pour améliorer le rendement, réduire les défauts et optimiser les flux de production.

- Par exemple, les fabricants de semi-conducteurs déploient de plus en plus de plates-formes MES intégrées aux capteurs IoT et aux jumelles numériques pour améliorer le suivi des wafers, la surveillance de l'équipement et les capacités de maintenance prédictive.

- Les progrès technologiques dans l'informatique en nuage et l'analyse de bord permettent aux systèmes MES d'offrir une visibilité en temps réel des processus et une prise de décision automatisée dans les installations de fabrication de semi-conducteurs.

- La transition croissante vers des nœuds semi-conducteurs avancés tels que 5nm, 3nm et ci-dessous accroît le besoin de solutions MES hautement sophistiquées capables de gérer des paramètres de processus complexes et d'assurer la précision de la production.

- L'adoption croissante de systèmes de semi-conducteurs entièrement automatisés et d'écosystèmes de fabrication intelligents modifie les attentes de l'industrie en matière d'efficacité de production, de traçabilité et d'évolutivité opérationnelle.

- La demande de plateformes MES intégrées avec cybersécurité, analyse de l'IA et fonctionnalités de reporting avancées augmente rapidement sur les marchés matures et émergents de la fabrication de semi-conducteurs.

- L'accent mis de plus en plus sur la résilience de la chaîne d'approvisionnement à semi-conducteurs et la production localisée de puces accélère encore les investissements dans les infrastructures MES de la prochaine génération à l'échelle mondiale.

Systèmes d'exécution de fabrication de semi-conducteurs (MES) Dynamique du marché

Chauffeur

Investissements dans la fabrication de semi-conducteurs et l'industrie 4.0 Adoption

- L'augmentation des investissements mondiaux dans les usines de fabrication de semi-conducteurs et l'adoption croissante des technologies de l'Industrie 4.0 sont des facteurs importants qui stimulent la croissance du marché mondial des semi-conducteurs MES.

- Par exemple, les initiatives de semi-conducteurs soutenues par le gouvernement aux États-Unis, en Europe, en Chine, en Corée du Sud et en Inde accélèrent la construction de fabs avancés, ce qui accroît la demande de plates-formes MES pour gérer des opérations de production complexes.

- Les solutions MES semiconducteurs permettent aux fabricants d'améliorer l'optimisation des rendements, de réduire les inefficacités opérationnelles et d'améliorer la visibilité en temps réel des processus de fabrication et d'assemblage des plaquettes.

- En outre, la demande croissante de semi-conducteurs dans les secteurs de l'IA, de l'électronique automobile, de l'électronique grand public, de l'infrastructure 5G, de l'automatisation industrielle et des centres de données augmente sensiblement la capacité de production de semi-conducteurs dans le monde.

- L'intégration du MES à l'analyse de l'IA, à la robotique et aux systèmes IoT industriels permet d'améliorer la productivité, la maintenance prédictive et le contrôle automatisé des processus dans les installations de fabrication de semi-conducteurs.

- L'élargissement de l'adoption de technologies de fabrication intelligente et d'initiatives de transformation numérique dans les écosystèmes semi-conducteurs accélère encore l'expansion du marché.

- L'accent mis de plus en plus sur la conformité à la qualité, la réduction des défauts et la normalisation des processus favorise la mise en œuvre généralisée de solutions logicielles MES dans les environnements de production de semi-conducteurs.

Restriction/Défi

Coûts de mise en œuvre élevés et exigences d'intégration complexe

- Les coûts de déploiement élevés et la complexité de l'intégration des systèmes MES à semi-conducteurs demeurent des défis majeurs limitant l'adoption, en particulier chez les petits et moyens fabricants de semi-conducteurs.

- Les systèmes de semi-conducteurs nécessitent des plates-formes MES hautement personnalisées intégrées aux systèmes ERP existants, à l'automatisation, au contrôle de l'équipement et à la gestion des données, ce qui accroît considérablement la complexité de la mise en œuvre et les délais de réalisation des projets.

- De plus, les préoccupations liées à la cybersécurité, à la confidentialité des données et à l'interopérabilité entre les systèmes de fabrication anciens et modernes continuent de créer des défis opérationnels pour les fabricants de semi-conducteurs.

- Les processus avancés de fabrication de semi-conducteurs impliquent des flux de travail très complexes et une production massive de données en temps réel, nécessitant des mises à niveau continues de logiciels et une infrastructure informatique performante.

- Pour améliorer les taux d'adoption et la flexibilité opérationnelle, il est essentiel de relever ces défis au moyen d'architectures modulaires MES, de modèles de déploiement en nuage et de cadres d'automatisation évolutive.

- La disponibilité limitée de personnel qualifié capable de gérer les systèmes logiciels avancés de fabrication de semi-conducteurs a un impact supplémentaire sur l'efficacité du déploiement et les capacités de maintenance.

- L'augmentation de la concurrence dans l'industrie des semi-conducteurs et la pression visant à réduire au minimum les dépenses en capital peuvent limiter les investissements du MES parmi les fabricants sensibles aux coûts.

Systèmes d'exécution de la fabrication de semi-conducteurs (MES)

Le marché est segmenté sur la base de composants, mode de déploiement, application et utilisateur final.

- Par composante

Sur la base de la composante, le marché mondial des semi-conducteurs MES est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec la plus grande part de chiffre d'affaires de 68,5 % en 2025, grâce à l'adoption croissante de systèmes de contrôle de production, de plates-formes d'analyse en temps réel, de solutions de gestion de la qualité basées sur l'IA et de logiciels d'optimisation des processus avancés à travers les semi-conducteurs. La demande croissante d'automatisation, de suivi des défauts et de capacités de fabrication numérique soutient la domination du segment.

Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de services de consultation, d'intégration, de maintenance, de personnalisation et de migration en nuage. L'augmentation des projets d'expansion des semi-conducteurs dans le monde accélère encore la demande de services de mise en œuvre et de soutien.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché est segmenté en sur site, en nuage et en hybride. Le segment sur site a représenté la part de marché la plus importante de 57,4% en 2025, en raison de l'exigence de l'industrie des semi-conducteurs en matière de haute sécurité des données, de faibles opérations de latence et de contrôle direct des infrastructures manufacturières.

Le segment cloud devrait enregistrer la croissance la plus rapide au cours de la période de prévision en raison de l'adoption croissante de plates-formes numériques évolutives, de capacités de surveillance à distance et de modèles de déploiement rentables. Les solutions Cloud MES offrent flexibilité, analyse centralisée et évolutivité opérationnelle améliorée pour les fabricants de semi-conducteurs.

- Par demande

Sur la base de l'application, le marché des semi-conducteurs MES est segmenté en gestion de la production, gestion de la qualité, gestion des stocks et des matériaux, gestion de la maintenance, analyse des processus et des performances, etc. Le segment de la gestion de la production a dominé le marché avec une part de 31,8 % en 2025, soutenue par un besoin croissant de programmation de la production en temps réel, de suivi des wafers et d'optimisation de l'efficacité opérationnelle.

Le segment d'analyse des processus et des performances devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'adoption croissante de l'analyse de l'IA, des technologies de fabrication prédictive et des systèmes avancés de surveillance des processus dans les tissus semi-conducteurs.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des semi-conducteurs MES est segmenté en fabricants d'appareils intégrés (IDM), fonderies, fournisseurs OSAT et sociétés de fables. Le segment des fonderies a dominé le marché en 2025 avec une part de 35,6 %, soutenue par l'externalisation croissante de la fabrication de semi-conducteurs et l'augmentation des investissements dans les installations de fabrication de wafers de pointe.

Le segment des fournisseurs OSAT devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de produits d'emballage de pointe, de services d'essai de semi-conducteurs et de technologies d'intégration hétérogènes.

Système d'exécution des semi-conducteurs (MES)

- L'Amérique du Nord a dominé le marché des semi-conducteurs MES avec la plus grande part de revenus de 36,84 % en 2025, appuyée par de solides investissements dans la fabrication de semi-conducteurs, une infrastructure numérique avancée et l'adoption généralisée des technologies de l'Industrie 4.0.

- Les fabricants de semi-conducteurs de la région investissent de plus en plus dans des smart fabs, des analyses avancées et des plates-formes d'automatisation compatibles avec l'IA pour améliorer l'efficacité de la fabrication et renforcer la résilience de la chaîne d'approvisionnement.

- La forte présence de grandes sociétés de semi-conducteurs, de fournisseurs de logiciels et de fournisseurs de solutions d'automatisation favorise la croissance du marché dans la région.

Système américain d'exécution de fabrication de semi-conducteurs (MES)

Le marché américain des semi-conducteurs à semi-conducteurs a enregistré la plus grande part de revenus en Amérique du Nord en 2025, en raison de l'augmentation des investissements dans la fabrication de semi-conducteurs au pays, de l'expansion de l'industrie des wafers de pointe et de l'adoption croissante de technologies d'automatisation manufacturière axées sur l'IA. Les incitatifs gouvernementaux aux semi-conducteurs et la forte demande de puces à haute performance dans les secteurs de l'IA, de l'automobile, de la défense et de l'informatique en nuage continuent de soutenir l'expansion soutenue du marché.

Europe Systèmes d'exécution des semi-conducteurs (MES)

Le marché européen des semi-conducteurs MES devrait s'étendre à un TCAC stable tout au long de la période de prévision, principalement en raison de l'augmentation des investissements dans les initiatives de souveraineté des semi-conducteurs et des capacités de fabrication avancées d'électronique. L'accent mis sur l'automatisation, l'efficacité énergétique et les technologies de fabrication intelligente accélère l'adoption du MES dans les installations de production de semi-conducteurs.

Allemagne Semiconductor Manufacturing Execution Systems (MES) Aperçu du marché

Le marché allemand des semi-conducteurs MES devrait se développer à un TCAC considérable au cours de la période de prévision, grâce à une forte expertise en matière d'automatisation industrielle, à l'augmentation des investissements dans la fabrication de semi-conducteurs et à l'adoption croissante de technologies numériques en usine. Allemagne L'écosystème avancé de l'ingénierie et l'accent sur l'intégration de l'industrie 4.0 soutiennent le déploiement généralisé de solutions MES dans les opérations de fabrication de semi-conducteurs.

Systèmes d'exécution des semi-conducteurs en Asie-Pacifique (MES)

Le marché des semi-conducteurs MES de l'Asie et du Pacifique est sur le point de croître le plus rapidement possible au cours de la période de prévision de 2026 à 2033, sous l'impulsion d'investissements importants dans la fabrication de semi-conducteurs, de l'augmentation des activités de fabrication d'électronique et de l'expansion des capacités de fonderie en Chine, à Taïwan, en Corée du Sud, au Japon et en Inde. Les mesures d'incitation gouvernementales favorisant l'autosuffisance des semi-conducteurs et l'adoption rapide de technologies de fabrication intelligentes accélèrent considérablement le déploiement du MES dans les installations de production de semi-conducteurs de la région.

Chine Semiconductor Manufacturing Execution Systems (MES) Aperçu du marché

En 2025, le marché chinois des semi-conducteurs a représenté une part importante des revenus en Asie et dans le Pacifique, grâce à des investissements énergiques dans les capacités nationales de fabrication de semi-conducteurs, à l'augmentation des initiatives de localisation et au déploiement croissant de solutions logicielles de fabrication de pointe à travers les semi-conducteurs.

Inde Semiconductor Manufacturing Execution Systems (MES) Aperçu du marché

Le marché indien des semi-conducteurs MES devrait connaître une forte croissance au cours de la période de prévision en raison de l'augmentation du soutien public à la fabrication de semi-conducteurs, de l'augmentation de la production électronique et de l'augmentation des investissements dans les installations de fabrication et d'emballage de semi-conducteurs. Les initiatives croissantes de transformation numérique et l'adoption de l'Industrie 4.0 dans les secteurs manufacturiers industriels appuient davantage l'expansion du marché des MES en Inde.

Part de marché des systèmes d'exécution de fabrication de semi-conducteurs

L'industrie des systèmes d'exécution de semi-conducteurs (MES) est principalement dirigée par des entreprises bien établies, notamment :

- Siemens AG (Allemagne)

- Applied Materials Inc. (États-Unis)

- SAP SE (Allemagne)

- Fabrication critique S.A. (Portugal)

- Rockwell Automation Inc. (États-Unis)

- Dassault Systèmes SE (France)

- ABB Ltd. (Suisse)

- Honeywell International Inc. (États-Unis)

- Solutions PDF Inc. (États-Unis)

- Korber AG (Allemagne)

- Camstar Systems Inc. (États-Unis)

- Aegis Software Corporation (États-Unis)

- Fujitsu Ltd. (Japon)

- Infor Inc. (États-Unis)

- Emerson Electric Co. (États-Unis)

Quelles sont les évolutions récentes du marché mondial des systèmes d'exécution des semi-conducteurs (MES)

- En février 2026, Siemens AG a élargi son portefeuille de logiciels de fabrication de semi-conducteurs en introduisant des fonctionnalités MES alimentées par l'IA visant à améliorer la maintenance prédictive, l'automatisation des processus et l'analyse en temps réel de la production de semi-conducteurs de pointe.

- En novembre 2025, Applied Materials Inc. a renforcé ses solutions de fabrication intelligentes grâce à l'intégration de technologies avancées de contrôle des procédés et de MES conçues pour améliorer l'optimisation des rendements des semi-conducteurs et l'efficacité opérationnelle.

- En septembre 2025, Critical Manufacturing a annoncé des améliorations à sa plateforme MES cloud-native axée sur les emballages semi-conducteurs avancés et les applications d'intégration hétérogènes.

- En juillet 2025, Rockwell Automation Inc. a élargi ses capacités d'automatisation industrielle et d'intégration MES pour les environnements de fabrication de semi-conducteurs, ciblant les initiatives de transformation numérique intelligentes.

- En avril 2025, PDF Solutions Inc. a introduit des outils d'analyse avancés basés sur l'IA intégrés aux plateformes MES afin de soutenir la détection des défauts des semi-conducteurs, l'optimisation des processus et les applications d'amélioration des rendements.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.