Global Semiconductor Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

42.60 Billion

USD

78.85 Billion

2025

2033

USD

42.60 Billion

USD

78.85 Billion

2025

2033

| 2026 –2033 | |

| USD 42.60 Billion | |

| USD 78.85 Billion | |

| % | |

|

Segmentation du marché mondial des boîtiers de semi-conducteurs, par type (Flip-Chip, puce intégrée, Fan-In WLP et Fan-Out WLP), matériau de boîtier (substrat organique, fil de connexion, grille de connexion, boîtier céramique, matériau de fixation de la puce et autres), matériau de la plaquette (semi-conducteur simple et semi-conducteur composé), technologie (Grid Array, Small Outline Package, Flat No-Leads Package, Dual In-Line Package et autres), utilisateur final (électronique grand public, automobile, santé, informatique et télécommunications, aérospatiale et défense et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché de l'encapsulation des semi-conducteurs

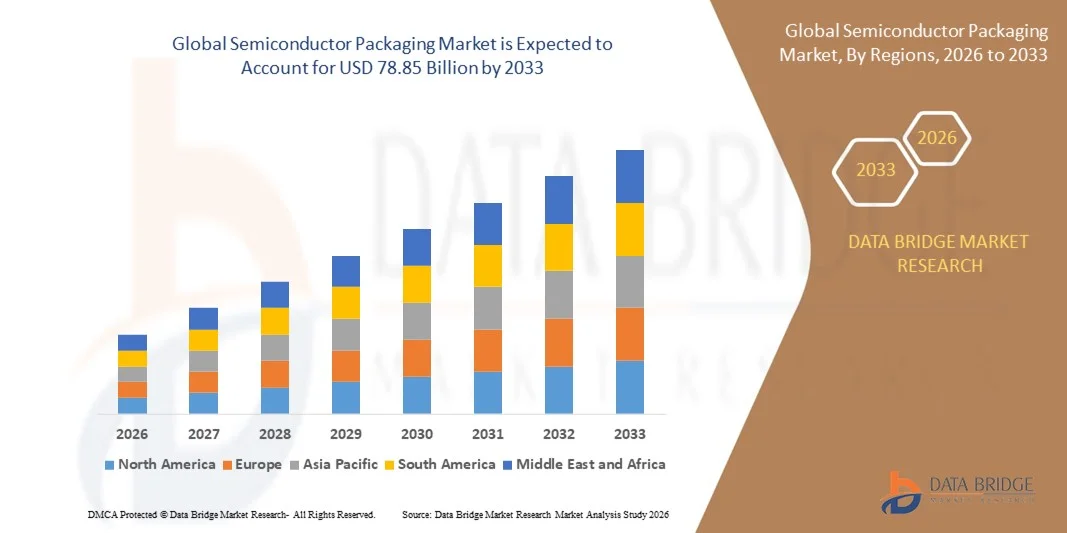

- Le marché mondial de l'encapsulation des semi-conducteurs était évalué à 42,60 milliards de dollars en 2025 et devrait atteindre 78,85 milliards de dollars d'ici 2033 , avec un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de circuits intégrés avancés dans les applications d'électronique grand public, d'électronique automobile et d'automatisation industrielle.

- L'adoption croissante de technologies d'encapsulation avancées telles que le flip chip, l'encapsulation au niveau de la plaquette et le système dans le boîtier (SoP) pour répondre aux exigences de performance et de miniaturisation élevées

Analyse du marché de l'emballage des semi-conducteurs

- Le marché connaît une transformation constante, impulsée par le besoin de fonctionnalités accrues, d'une meilleure gestion thermique et de performances électriques améliorées dans les appareils électroniques compacts.

- La complexité croissante des semi-conducteurs pousse les fabricants à investir dans des solutions de conditionnement innovantes permettant une meilleure efficacité énergétique et une intégrité du signal accrue.

- La région Asie-Pacifique a dominé le marché de l'encapsulation des semi-conducteurs en 2025, enregistrant la plus grande part de revenus grâce à la forte présence de pôles de fabrication de semi-conducteurs, à une production électronique à grand volume et à des investissements continus dans les technologies d'encapsulation avancées.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial de l'encapsulation des semi-conducteurs , grâce à l'expansion des capacités de production locales, à l'augmentation des dépenses en R&D et à un soutien politique fort visant à renforcer la chaîne de valeur régionale des semi-conducteurs.

- Le segment Flip-Chip a représenté la plus grande part de revenus du marché en 2025, grâce à ses performances électriques supérieures, sa haute densité d'E/S et ses capacités de dissipation thermique efficaces. L'encapsulation Flip-Chip est largement adoptée dans les processeurs hautes performances, les GPU et l'électronique grand public de pointe en raison de sa capacité à favoriser la miniaturisation et des vitesses de fonctionnement plus élevées.

Portée du rapport et segmentation du marché de l'encapsulation des semi-conducteurs

|

Attributs |

Principaux enseignements du marché de l'encapsulation des semi-conducteurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'encapsulation des semi-conducteurs

Adoption croissante des technologies d'emballage avancées et hétérogènes

- La demande croissante de dispositifs semi-conducteurs performants, compacts et économes en énergie influence fortement le marché de l'encapsulation des semi-conducteurs. Les fabricants privilégient les solutions d'encapsulation avancées qui permettent une densité d'E/S plus élevée, des performances thermiques améliorées et une efficacité électrique accrue. Des technologies telles que le flip chip, l'encapsulation au niveau de la plaquette, l'encapsulation en éventail et le système en boîtier (SiP) gagnent du terrain grâce à leur capacité à répondre aux exigences de miniaturisation et de performance sans compromettre la fiabilité. Cette tendance favorise l'adoption de ces technologies dans les secteurs de l'électronique grand public, de l'automobile, de l'industrie et des centres de données, encourageant ainsi l'innovation continue dans la conception et les matériaux d'encapsulation.

- Le déploiement croissant d'applications informatiques avancées, telles que l'intelligence artificielle, le calcul haute performance et l'infrastructure 5G, a accéléré la demande en solutions d'encapsulation sophistiquées, capables de gérer des densités de puissance plus élevées et des transmissions de données plus rapides. L'encapsulation des semi-conducteurs est de plus en plus considérée comme un facteur déterminant des performances globales des dispositifs, ce qui se traduit par des investissements accrus en R&D et une collaboration plus étroite entre les concepteurs de puces, les fonderies et les prestataires de services d'encapsulation.

- L'évolution vers une intégration hétérogène influence les décisions d'achat et de conception, les fabricants privilégiant l'intégration multi-puces, les technologies d'interconnexion améliorées et les substrats avancés. Ces facteurs permettent aux entreprises de différencier leurs produits sur un marché des semi-conducteurs concurrentiel, tout en relevant les défis liés aux performances, à la taille et aux coûts. Les innovations en matière de packaging sont également mises en avant lors des lancements de produits et des feuilles de route technologiques afin de renforcer le positionnement sur le marché et la confiance des clients.

- Par exemple, en 2024, Intel aux États-Unis et TSMC à Taïwan ont étendu leurs capacités d'encapsulation avancée grâce à des technologies telles que les architectures à base de chiplets et les solutions d'encapsulation 3D. Ces développements visaient à soutenir les processeurs de nouvelle génération et les applications hautes performances, avec une adoption prévue dans les centres de données, les accélérateurs d'IA et les appareils grand public de pointe. Ces initiatives ont également renforcé les partenariats à long terme avec les entreprises de semi-conducteurs sans usine et les équipementiers de systèmes.

- Alors que la demande en solutions d'encapsulation de semi-conducteurs avancées continue de croître, la pérennité du développement du marché repose sur un équilibre entre l'amélioration des performances, la maîtrise des coûts, l'optimisation des rendements et l'évolutivité. Les fournisseurs de solutions d'encapsulation s'attachent à améliorer la productivité, à innover en matière de matériaux et à automatiser les processus afin de répondre aux exigences croissantes en termes de volumes, tout en maintenant des normes de qualité et de fiabilité élevées.

Dynamique du marché de l'encapsulation des semi-conducteurs

Conducteur

Demande croissante de dispositifs semi-conducteurs miniaturisés et à hautes performances

- La demande croissante en calcul haute performance, en systèmes d'intelligence artificielle et en électronique grand public de pointe est un moteur essentiel du marché de l'encapsulation des semi-conducteurs. Les fabricants adoptent de plus en plus des technologies d'encapsulation avancées pour surmonter les limitations de la miniaturisation traditionnelle, améliorer les performances et réduire la consommation d'énergie. Cette tendance stimule également l'innovation dans les matériaux, les interconnexions et les solutions de gestion thermique.

- L'expansion des applications dans les smartphones, les véhicules électriques, les centres de données et l'automatisation industrielle soutient la croissance du marché. Le conditionnement des semi-conducteurs joue un rôle essentiel en permettant des formats compacts, des fonctionnalités accrues et une durabilité améliorée, permettant ainsi aux fabricants d'appareils de répondre aux exigences croissantes en matière de performances et de fiabilité.

- Les fabricants de semi-conducteurs et les fournisseurs d'OSAT investissent activement dans l'augmentation de leurs capacités de production, la modernisation de leurs technologies et la mise en place de partenariats stratégiques afin de répondre à la demande croissante. Ces efforts s'appuient sur des feuilles de route technologiques à long terme et des initiatives de co-développement tout au long de la chaîne de valeur des semi-conducteurs, contribuant ainsi à accélérer la mise sur le marché et à améliorer les performances globales des systèmes.

- Par exemple, en 2023, Samsung Electronics en Corée du Sud et ASE Technology à Taïwan ont annoncé des investissements accrus dans des lignes d'encapsulation avancées pour la production de mémoires et de dispositifs logiques haute densité. Ces initiatives, motivées par la demande croissante des serveurs d'IA, de l'électronique automobile et des produits grand public de pointe, ont permis d'augmenter les volumes de commandes et de renforcer l'engagement client.

- Bien que la forte demande soutienne la croissance du marché, la dynamique à long terme dépendra de l'innovation continue, de la disponibilité d'une main-d'œuvre qualifiée et de l'adéquation entre les technologies de conception et d'encapsulation des puces. L'investissement continu dans l'automatisation, le contrôle des processus et les tests avancés sera essentiel pour maintenir la compétitivité.

Retenue/Défi

Investissements en capital élevés et complexité des processus

- Les investissements initiaux élevés requis pour les équipements et installations d'encapsulation de semi-conducteurs de pointe demeurent un défi majeur, notamment pour les petites entreprises. Les procédés d'encapsulation avancés impliquent des étapes de fabrication complexes, un contrôle qualité rigoureux et des matériaux coûteux, ce qui accroît les coûts d'exploitation et limite l'expansion rapide des capacités.

- La complexité technique et la gestion du rendement posent des défis supplémentaires, car l'encapsulation avancée exige un alignement, un collage et un contrôle thermique précis. Tout défaut d'encapsulation peut impacter directement les performances et la fiabilité du dispositif, entraînant des taux de rebut plus élevés et des coûts de production accrus s'il n'est pas géré efficacement.

- Les contraintes liées à la chaîne d'approvisionnement et la dépendance à l'égard de matériaux et d'équipements spécialisés influent également sur la croissance du marché. La disponibilité limitée de substrats avancés, d'outils de collage et de systèmes d'inspection peut créer des goulots d'étranglement, tandis que les longs délais de livraison accentuent les pressions sur les coûts et les risques de production.

- Par exemple, en 2024, les prestataires de services d'emballage desservant les secteurs automobile et des centres de données au Japon et en Allemagne ont signalé des retards et des coûts plus élevés en raison de la disponibilité limitée de substrats et d'équipements d'inspection de pointe. Ces contraintes ont affecté les délais de livraison et accentué la pression sur les prix pour les clients finaux, influençant ainsi leurs décisions d'approvisionnement.

- Pour relever ces défis, il faudra investir continuellement dans l'optimisation des processus, l'innovation des équipements et la diversification de la chaîne d'approvisionnement. La collaboration entre les fournisseurs d'équipements, les fournisseurs de matériaux et les entreprises d'emballage, ainsi que les efforts de normalisation, seront essentiels pour améliorer l'efficacité, réduire les coûts et soutenir la croissance à long terme du marché mondial de l'emballage des semi-conducteurs.

Étendue du marché de l'emballage des semi-conducteurs

Le marché est segmenté en fonction du type, du matériau d'emballage, du matériau de la plaquette, de la technologie et de l'utilisateur final.

- Par type

Le marché du packaging des semi-conducteurs est segmenté selon le type de puce : Flip-Chip, Embedded Die, Fan-In WLP et Fan-Out WLP. En 2025, le segment Flip-Chip détenait la plus grande part de revenus, grâce à ses performances électriques supérieures, sa haute densité d'E/S et son efficacité de dissipation thermique. Le packaging Flip-Chip est largement utilisé dans les processeurs hautes performances, les GPU et l'électronique grand public de pointe, car il permet la miniaturisation et des vitesses de fonctionnement plus élevées.

Le segment Fan-Out WLP devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions d'encapsulation compactes, haute densité et économiques. Le Fan-Out WLP offre de meilleures performances, des formats plus fins et une intégrité du signal améliorée, ce qui le rend particulièrement adapté aux smartphones, aux objets connectés et aux applications IoT.

- Par matériau d'emballage

Le marché de l'encapsulation des semi-conducteurs est segmenté, selon le matériau d'encapsulation, en substrats organiques, fils de connexion, grilles de connexion, boîtiers céramiques, matériaux de fixation de puces et autres. Le segment des substrats organiques détenait la plus grande part de marché en 2025 grâce à son utilisation répandue dans les technologies d'encapsulation avancées, son rapport coût-efficacité et sa compatibilité avec les interconnexions haute densité. Les substrats organiques sont largement utilisés dans les boîtiers flip-chip et BGA (Ball Grid Array) pour l'électronique grand public et les applications informatiques.

Le segment des boîtiers céramiques devrait connaître la croissance la plus rapide entre 2026 et 2033 grâce à leur stabilité thermique, leur résistance mécanique et leur fiabilité supérieures dans les applications à haute température et haute puissance. Les boîtiers céramiques sont de plus en plus privilégiés dans les secteurs de l'automobile, de l'aérospatiale et de la défense, où la durabilité et les performances sont essentielles.

- Par matériau de plaquette

Le marché de l'encapsulation des semi-conducteurs est segmenté, selon le matériau des plaquettes, en semi-conducteurs simples et semi-conducteurs composés. Le segment des semi-conducteurs simples a dominé le marché en 2025, grâce à un volume de production élevé de dispositifs à base de silicium utilisés dans les applications logiques, de mémoire et analogiques. Les plaquettes de silicium demeurent la base de la plupart des dispositifs semi-conducteurs en raison de leur écosystème de fabrication bien établi et de leurs avantages en termes de coûts.

Le segment des semi-conducteurs composés devrait connaître une croissance rapide entre 2026 et 2033, portée par l'adoption croissante de matériaux tels que le nitrure de gallium et le carbure de silicium dans l'électronique de puissance, les dispositifs RF et les véhicules électriques. Ces matériaux offrent un rendement supérieur, une commutation plus rapide et de meilleures performances dans des conditions extrêmes.

- Par la technologie

Le marché des boîtiers de semi-conducteurs est segmenté, selon la technologie utilisée, en boîtiers Grid Array (GAR), Small Outline Package (SOP), Flat No-Leads Package (FNP), Dual In-Line Package (DIP) et autres. En 2025, le segment des boîtiers GAR détenait la plus grande part de revenus, grâce à sa capacité à prendre en charge un grand nombre de broches, sa compacité et ses performances électriques améliorées. Ces boîtiers sont largement utilisés dans les processeurs, les dispositifs de mémoire et les équipements de réseau.

Le segment des boîtiers plats sans broches devrait connaître la croissance la plus rapide entre 2026 et 2033 grâce à leur faible encombrement, leur profil bas et leurs excellentes caractéristiques thermiques et électriques. Ces boîtiers sont de plus en plus utilisés dans l'électronique automobile, les circuits intégrés de gestion de l'alimentation et les applications industrielles.

- Par l'utilisateur final

Le marché de l'encapsulation des semi-conducteurs est segmenté, selon l'utilisateur final, en électronique grand public, automobile, santé, informatique et télécommunications, aérospatiale et défense, et autres. Le segment de l'électronique grand public détenait la plus grande part de marché en 2025, porté par une forte demande de smartphones, d'ordinateurs portables, d'objets connectés et d'appareils électroniques domestiques nécessitant des solutions d'encapsulation compactes et performantes.

Le secteur automobile devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, porté par l'adoption croissante des véhicules électriques, des systèmes avancés d'aide à la conduite et des systèmes d'infodivertissement embarqués. L'augmentation de la part des semi-conducteurs dans les véhicules accélère la demande de solutions d'encapsulation fiables et résistantes aux hautes températures pour l'ensemble des applications automobiles.

Analyse régionale du marché de l'emballage des semi-conducteurs

- La région Asie-Pacifique a dominé le marché de l'encapsulation des semi-conducteurs en 2025, enregistrant la plus grande part de revenus grâce à la forte présence de pôles de fabrication de semi-conducteurs, à une production électronique à grand volume et à des investissements continus dans les technologies d'encapsulation avancées.

- La région bénéficie d'un écosystème bien établi comprenant des fonderies, des fournisseurs OSAT, des fournisseurs de matériaux et des fabricants d'équipements, soutenant une production à grande échelle et une adoption rapide des technologies.

- Rising demand for consumer electronics, automotive electronics, and data centre infrastructure, along with cost-efficient manufacturing capabilities, continues to position Asia-Pacific as the core hub for global semiconductor packaging activities

China Semiconductor Packaging Market Insight

The China semiconductor packaging market captured the largest revenue share in 2025 within Asia-Pacific, fueled by extensive electronics manufacturing, government support for semiconductor self-sufficiency, and expanding domestic packaging capabilities. Increasing production of smartphones, consumer electronics, and automotive components is driving strong demand for both conventional and advanced packaging solutions. In addition, the presence of large OSAT providers and growing investments in advanced packaging facilities are accelerating market growth.

Japan Semiconductor Packaging Market Insight

The Japan semiconductor packaging market is expected to witness steady growth from 2026 to 2033, driven by demand for high-quality, reliable packaging solutions in automotive, industrial, and consumer electronics applications. Japan’s strong focus on materials innovation, precision manufacturing, and advanced process control supports the development of high-performance packaging technologies, reinforcing its role in the global semiconductor value chain.

North America Semiconductor Packaging Market Insight

North America semiconductor packaging market is expected to witness the fastest growth rate from 2026 to 2033, driven by strong demand for advanced computing, data centres, and high-value semiconductor applications. The region places high emphasis on performance, reliability, and innovation, supporting the adoption of advanced and heterogeneous packaging technologies across AI, high-performance computing, and defence applications. Growing investments in domestic semiconductor manufacturing, supported by government initiatives and private sector funding, are further strengthening North America’s position in the global semiconductor packaging landscape

U.S. Semiconductor Packaging Market Insight

The U.S. semiconductor packaging market is expected to witness the fastest growth rate from 2026 to 2033 within North America, fueled by rapid adoption of AI processors, cloud computing infrastructure, and advanced consumer electronics. Companies are increasingly prioritizing advanced packaging solutions such as chiplets, 2.5D, and 3D integration to enhance performance and power efficiency. In addition, rising investments in local packaging capacity and strategic collaborations between chip designers and OSAT providers are contributing to sustained market growth.

Europe Semiconductor Packaging Market Insight

Le marché européen du packaging des semi-conducteurs devrait connaître une croissance soutenue entre 2026 et 2033, principalement tirée par la demande croissante des secteurs de l'électronique automobile, de l'automatisation industrielle et des énergies renouvelables. L'importance accordée à la qualité, à la sécurité et à la fiabilité favorise l'adoption de technologies de packaging avancées, notamment pour les semi-conducteurs de puissance et les composants automobiles. Les investissements continus dans la résilience de la chaîne d'approvisionnement des semi-conducteurs contribuent également à l'expansion du marché.

Analyse du marché allemand de l'emballage des semi-conducteurs

Le marché allemand de l'encapsulation de semi-conducteurs devrait connaître une croissance soutenue entre 2026 et 2033, porté par son solide secteur automobile et la part croissante de semi-conducteurs dans les véhicules électriques et autonomes. L'accent mis par l'Allemagne sur l'ingénierie de précision, l'innovation et le développement durable stimule la demande de solutions d'encapsulation à haute fiabilité et à efficacité thermique élevée pour les applications automobiles et industrielles.

Part de marché de l'emballage des semi-conducteurs

L'industrie du conditionnement des semi-conducteurs est principalement dominée par des entreprises bien établies, notamment :

• Amkor Technology, Inc. (États-Unis)

• ASE Technology Holding Co., Ltd. (Taïwan)

• Siliconware Precision Industries Co., Ltd. (Taïwan)

• SÜSS MICROTEC SE (Allemagne)

• Jiangsu Changjiang Electronics Technology Co., Ltd. (Chine)

• IBM Corporation (États-Unis)

• Intel Corporation (États-Unis)

• Qualcomm Technologies, Inc. (États-Unis)

• STMicroelectronics NV (Suisse)

• Taiwan Semiconductor Manufacturing Company Limited (Taïwan)

• Sony Corporation (Japon)

• Samsung Electronics Co., Ltd. (Corée du Sud)

• Advanced Micro Devices, Inc. (États-Unis)

• 3M Company (États-Unis)

• Cisco Systems, Inc. (États-Unis)

Dernières évolutions du marché mondial de l'emballage des semi-conducteurs

- En décembre 2025, Taiwan Semiconductor Manufacturing Company Limited a annoncé un investissement de 5 milliards de dollars dans l'expansion de sa capacité de production d'encapsulation avancée CoWoS à Taïwan. L'objectif est d'accroître la production de près de 50 % d'ici mi-2027, de renforcer le soutien aux applications d'IA et de calcul haute performance et de stimuler significativement la demande en solutions d'encapsulation de semi-conducteurs avancées.

- En mars 2024, le département du Commerce américain et Intel Corporation ont signé un protocole d'accord préliminaire non contraignant dans le cadre de la loi CHIPS and Science Act, prévoyant un financement direct de 8,5 milliards de dollars pour les projets de semi-conducteurs commerciaux d'Intel. Ce financement devrait accélérer la production nationale et stimuler une forte demande en matière de capacités avancées d'encapsulation et de test.

- En mars 2024, Taiwan Semiconductor Manufacturing Company Limited a annoncé son intention de construire une usine d'encapsulation de semi-conducteurs de pointe au Japon, en y introduisant sa technologie de puce sur plaquette sur substrat (CoWoS) afin d'améliorer la puissance de traitement et de réduire la consommation d'énergie, contribuant ainsi à étendre la disponibilité mondiale de solutions d'encapsulation haut de gamme.

- En novembre 2023, JCET Automotive Electronics (Shanghai) Co., Ltd. a annoncé un investissement de 600 millions de dollars américains pour la construction d'une usine de pointe d'encapsulation de puces automobiles dans la zone spéciale de Lingang à Shanghai. Ce projet vise à soutenir la part croissante de semi-conducteurs dans les véhicules et à renforcer la position de la Chine dans le domaine de l'encapsulation de semi-conducteurs pour l'automobile.

- En septembre 2023, Intel Corporation a lancé un substrat en verre pour l'encapsulation avancée de nouvelle génération, offrant une stabilité mécanique et thermique améliorée ainsi qu'une densité d'interconnexion plus élevée, permettant la production de boîtiers de puces hautes performances et à forte intensité de données et faisant progresser l'innovation sur le marché de l'encapsulation des semi-conducteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.