Global Semiconductor Process Control Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

10.34 Billion

USD

16.60 Billion

2024

2032

USD

10.34 Billion

USD

16.60 Billion

2024

2032

| 2025 –2032 | |

| USD 10.34 Billion | |

| USD 16.60 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de contrôle des processus de semi-conducteurs, par type (systèmes de métrologie, systèmes d'inspection et autres), application (fonderies, fabricants de dispositifs intégrés et infrastructures de mémoire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de contrôle des processus de semi-conducteurs

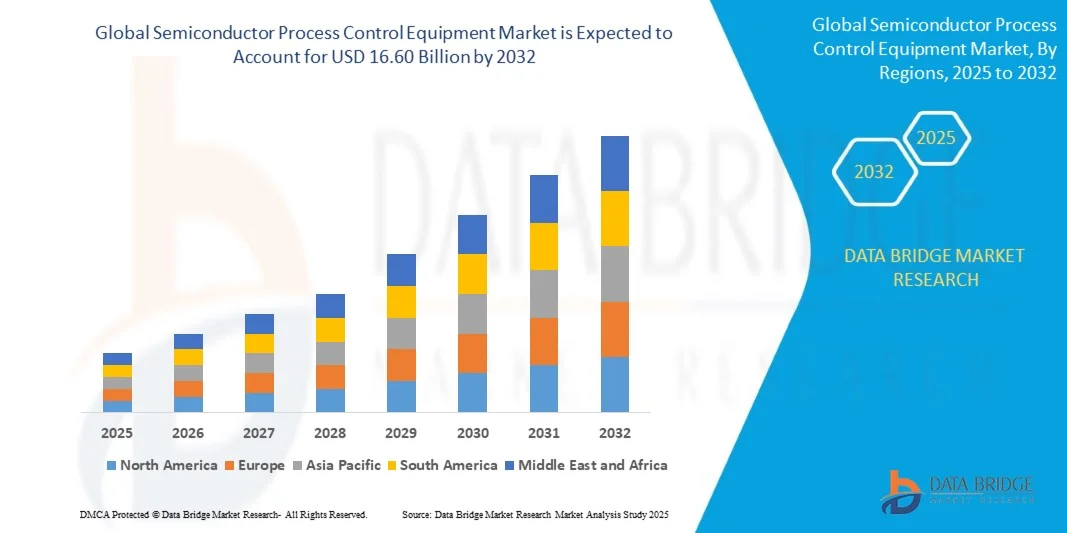

- La taille du marché mondial des équipements de contrôle des processus de semi-conducteurs était évaluée à 10,34 milliards USD en 2024 et devrait atteindre 16,60 milliards USD d'ici 2032 , à un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de dispositifs semi-conducteurs de haute précision et l'adoption de nœuds de processus avancés, ce qui entraîne le besoin d'équipements de contrôle de processus sophistiqués dans les fonderies, les fabricants de dispositifs intégrés et les infrastructures de mémoire.

- En outre, l'augmentation des investissements dans les installations de fabrication de semi-conducteurs, l'accent croissant mis sur l'amélioration du rendement et l'intégration de l'automatisation et des systèmes de métrologie et d'inspection basés sur l'IA accélèrent l'adoption de solutions de contrôle des processus, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements de contrôle des processus de semi-conducteurs

- Les équipements de contrôle des procédés de fabrication des semi-conducteurs comprennent des systèmes de métrologie, des systèmes d'inspection et des outils associés qui surveillent, mesurent et optimisent les procédés de fabrication des plaquettes et des puces. Ces systèmes garantissent la cohérence des procédés, la détection des défauts et une production de haute qualité pour les nœuds de semi-conducteurs avancés.

- La demande croissante d'équipements de contrôle de processus est principalement alimentée par l'expansion rapide de la fabrication de semi-conducteurs, la complexité des dispositifs semi-conducteurs modernes et l'accent croissant mis sur l'amélioration du rendement, la précision et l'efficacité dans les usines mondiales de semi-conducteurs.

- L'Asie-Pacifique a dominé le marché des équipements de contrôle des processus de semi-conducteurs avec une part de 65,4 % en 2024, en raison de l'expansion rapide de la fabrication de semi-conducteurs, de l'adoption croissante de nœuds de processus avancés et de la forte présence de grandes fonderies dans la région.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des équipements de contrôle des processus de semi-conducteurs au cours de la période de prévision en raison de la forte demande de dispositifs semi-conducteurs hautes performances, des mises à niveau technologiques continues et de l'adoption croissante de l'automatisation dans les usines.

- Le segment des systèmes de métrologie a dominé le marché avec une part de marché de 45,5 % en 2024, en raison de son rôle essentiel dans la mesure et la surveillance précises des plaquettes de semi-conducteurs tout au long des processus de fabrication. Les fabricants de semi-conducteurs s'appuient sur les systèmes de métrologie pour garantir un rendement élevé, minimiser les défauts et maintenir des normes de contrôle de processus strictes. La forte demande de ce segment est également alimentée par la complexité croissante des semi-conducteurs et la nécessité d'une caractérisation précise à l'échelle nanométrique. De plus, les systèmes de métrologie sont hautement compatibles avec les technologies avancées de fabrication de semi-conducteurs, permettant l'optimisation des processus en temps réel et l'intégration aux lignes de fabrication automatisées. Leur adoption est également encouragée par les progrès des technologies de mesure optique, électronique et à rayons X, qui améliorent la précision et l'efficacité.

Portée du rapport et segmentation du marché des équipements de contrôle de processus à semi-conducteurs

|

Attributs |

Informations clés sur le marché des équipements de contrôle des processus de semi-conducteurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des équipements de contrôle des processus de semi-conducteurs

« Utilisation croissante de l'IA en métrologie et en inspection »

- Le marché des équipements de contrôle des procédés pour semi-conducteurs connaît une transformation profonde avec l'intégration de l'intelligence artificielle (IA) aux systèmes de métrologie et d'inspection. Les outils basés sur l'IA améliorent la détection des défauts, l'optimisation des procédés et l'analyse prédictive, permettant ainsi aux fabricants de s'adapter à la complexité croissante des semi-conducteurs avancés.

- Par exemple, KLA Corporation a lancé des plateformes d'inspection basées sur l'IA, qui fournissent une imagerie haute résolution et une analyse prédictive des défauts, contribuant ainsi à la production de puces de nouvelle génération. Applied Materials exploite également des solutions d'IA dans ses outils de métrologie pour améliorer la reconnaissance des formes des plaquettes et réduire la variabilité dans la fabrication des semi-conducteurs.

- Les technologies d'IA permettent aux équipements de métrologie et d'inspection d'analyser de vastes volumes de données de processus en temps réel, augmentant ainsi les rendements et réduisant les coûteux retards de production. En permettant une identification plus rapide des micro-défauts et des écarts de motif, l'IA assure un contrôle qualité plus rigoureux aux étapes critiques comme la lithographie et la gravure.

- La miniaturisation croissante des circuits intégrés nécessite des systèmes d'inspection capables de détecter les défauts à l'échelle nanométrique. L'intégration de l'IA répond à ce besoin en améliorant l'interprétation des images, en améliorant la sensibilité et en permettant une classification plus automatisée et plus précise des défauts, essentielle pour les architectures de puces haute densité.

- Ces avancées basées sur l'IA favorisent également la maintenance prédictive et les diagnostics intelligents grâce à l'analyse des données d'état des équipements. Cela réduit les temps d'arrêt, optimise l'utilisation et renforce l'efficacité globale de la production, ce qui en fait des atouts précieux dans les environnements concurrentiels de fabrication de semi-conducteurs.

- L'utilisation croissante de l'IA en métrologie et en inspection marque une transition durable vers la fabrication intelligente de semi-conducteurs. En alliant précision et capacités prédictives, les équipements de contrôle basés sur l'IA deviennent essentiels pour accroître la production de semi-conducteurs avancés, tout en réduisant les coûts et en maintenant des rendements élevés.

Dynamique du marché des équipements de contrôle des processus de semi-conducteurs

Conducteur

« Demande croissante de dispositifs semi-conducteurs avancés »

- La forte demande de semi-conducteurs avancés dans des secteurs tels que l'informatique, l'automobile, l'électronique grand public et les télécommunications est un moteur essentiel du marché des équipements de contrôle de processus. Avec la réduction et la complexité croissantes des architectures de puces, la demande de systèmes de contrôle de haute précision continue de croître.

- Par exemple, ASML soutient la production de puces avancées grâce à des solutions de métrologie et d'inspection de pointe qui permettent aux fabricants de répondre aux exigences de performance et de densité des processeurs de nouvelle génération. Des entreprises comme Hitachi High-Tech investissent également dans des systèmes d'inspection de processus pour répondre aux besoins des fonderies et des fabricants d'interfaces de fabrication (IDM) de premier plan produisant des puces semi-conductrices haut de gamme.

- Les semi-conducteurs avancés, tels que les puces 5G, les accélérateurs d'IA et les processeurs automobiles, nécessitent une production sans défaut pour garantir des performances constantes. Les équipements de contrôle des procédés permettent aux fabricants de détecter et de corriger les variations en cours de fabrication, garantissant ainsi l'évolutivité nécessaire à la production de masse.

- La demande de dispositifs performants accroît la complexité des plaquettes, rendant nécessaire l'utilisation d'équipements de précision pour la stabilité des processus et la validation des conceptions. Les solutions de métrologie et d'inspection deviennent des atouts indispensables pour garantir la conformité avec des marges d'erreur étroites dans la production de puces de pointe.

- La dépendance mondiale croissante aux puces hautes performances souligne l'importance cruciale des solutions de contrôle des processus. Ces outils deviennent essentiels pour garantir la qualité, réduire les temps de cycle et assurer la compétitivité des fabricants de semi-conducteurs dans un écosystème axé sur l'innovation.

Retenue/Défi

« Coût élevé et complexité d'intégration des équipements »

- Le coût élevé des équipements de contrôle des procédés de fabrication de semi-conducteurs représente un défi majeur, car le matériel sophistiqué, les capteurs avancés et les logiciels pilotés par l'IA nécessaires à l'inspection et à la métrologie entraînent des dépenses d'investissement. Ces coûts constituent des obstacles, notamment pour les petits fabricants et les nouveaux entrants dans la chaîne de valeur des semi-conducteurs.

- Par exemple, les plateformes d'inspection avancées de KLA, bien qu'essentielles à l'identification des défauts, sont chères, ce qui rend leur adoption difficile pour les usines de taille moyenne aux budgets limités. L'intégration de systèmes aussi complexes aux lignes de production existantes accroît les coûts et les perturbations opérationnelles lors des phases d'adoption.

- La complexité de l'intégration est encore amplifiée par l'hétérogénéité des procédés de fabrication des semi-conducteurs. Garantir la compatibilité entre différents outils, tailles de plaquettes et architectures de dispositifs exige personnalisation, expertise technique et délais de déploiement prolongés. Cela accroît le risque opérationnel et ralentit les efforts de modernisation.

- Les petits acteurs du secteur des semi-conducteurs peinent souvent à justifier des investissements importants en équipements sans volumes de production conséquents. Cela limite leur capacité à concurrencer les fonderies leaders, capables de déployer des contrôles de processus à grande échelle et de bénéficier d'avantages en termes de rendement.

- Pour relever ces défis, il faudra réduire les coûts des équipements grâce à des méthodes de fabrication innovantes, une conception technologique modulaire et des modèles économiques élargis axés sur les services. Simplifier l'intégration grâce à des solutions flexibles et évolutives sera essentiel pour garantir un accès plus large aux équipements de contrôle des procédés et soutenir la croissance du secteur des semi-conducteurs.

Portée du marché des équipements de contrôle des processus de semi-conducteurs

Le marché est segmenté en fonction du type et de l’application.

• Par type

Sur la base de leur type, le marché des équipements de contrôle des procédés pour semi-conducteurs est segmenté en systèmes de métrologie, systèmes d'inspection et autres. En 2024, le segment des systèmes de métrologie a dominé la plus grande part de marché, avec 45,5 %, grâce à son rôle essentiel dans la mesure et la surveillance précises des plaquettes de semi-conducteurs tout au long des processus de fabrication. Les fabricants de semi-conducteurs s'appuient sur les systèmes de métrologie pour garantir un rendement élevé, minimiser les défauts et maintenir des normes de contrôle des procédés strictes. La forte demande de ce segment est également alimentée par la complexité croissante des dispositifs semi-conducteurs et la nécessité d'une caractérisation précise à l'échelle nanométrique. De plus, les systèmes de métrologie sont hautement compatibles avec les technologies avancées de fabrication de semi-conducteurs, permettant l'optimisation des processus en temps réel et l'intégration aux lignes de fabrication automatisées. Leur adoption est également encouragée par les progrès des technologies de mesure optique, électronique et à rayons X, qui améliorent la précision et l'efficacité.

Le segment des systèmes d'inspection devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par les exigences croissantes en matière de détection des défauts et d'assurance qualité dans la fabrication avancée de semi-conducteurs. Les systèmes d'inspection fournissent aux fabricants une cartographie détaillée des défauts au niveau des plaquettes et des puces, permettant ainsi une identification précoce des problèmes de processus et une réduction des pertes de production. Cette croissance est également soutenue par l'adoption de solutions d'inspection basées sur l'IA et l'apprentissage automatique, qui améliorent la précision de la détection et le rendement. L'augmentation de la production de puces hautes performances et la miniaturisation des nœuds de semi-conducteurs contribuent également à l'adoption croissante des systèmes d'inspection. Leur capacité à prendre en charge des processus de fabrication complexes dans les fonderies et les installations IDM renforce leur pertinence dans le paysage en constante évolution des semi-conducteurs.

• Sur demande

En fonction des applications, le marché des équipements de contrôle de processus pour semi-conducteurs est segmenté en fonderies, fabricants de composants intégrés (IDM) et infrastructures mémoire. En 2024, le segment des fonderies a dominé la plus grande part de chiffre d'affaires du marché, grâce à l'expansion rapide de la fabrication sous contrat de semi-conducteurs et à la demande croissante de puces avancées dans les secteurs de l'automobile, de l'électronique grand public et des télécommunications. Les fonderies s'appuient fortement sur les équipements de contrôle de processus pour maintenir une qualité constante, maximiser le rendement des plaquettes et se conformer aux normes industrielles strictes. Ce segment bénéficie d'investissements continus dans les technologies de pointe, notamment les nœuds avancés inférieurs à 5 nm, où le contrôle de précision est crucial. De plus, la collaboration entre fonderies et fournisseurs d'équipements accélère le développement de solutions personnalisées adaptées aux besoins de production en grande série, contribuant ainsi à maintenir leur domination du marché.

Le segment des fabricants de composants intégrés (FCI) devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par leur double rôle dans la conception et la production de puces, qui nécessite des solutions complètes de surveillance des processus et de gestion des défauts. Les FCI adoptent des équipements de contrôle de processus avancés pour rationaliser leurs opérations, réduire la variabilité de la production et soutenir des cycles d'innovation rapides. Cette croissance est également alimentée par la complexité croissante des semi-conducteurs, tels que les architectures de systèmes sur puce (SoC), qui nécessitent des solutions de métrologie et d'inspection intégrées. De plus, l'augmentation des investissements dans la fabrication intelligente et l'automatisation des usines de semi-conducteurs favorise l'adoption d'équipements de contrôle de processus au sein des installations FCI.

Analyse régionale du marché des équipements de contrôle des processus de semi-conducteurs

- L'Asie-Pacifique a dominé le marché des équipements de contrôle des processus de semi-conducteurs avec la plus grande part de revenus de 65,4 % en 2024, grâce à l'expansion rapide de la fabrication de semi-conducteurs, à l'adoption croissante de nœuds de processus avancés et à la forte présence de grandes fonderies dans la région.

- L'écosystème de fabrication rentable de la région, les investissements croissants dans les installations de fabrication de semi-conducteurs et les exportations croissantes de puces de mémoire et de logique accélèrent la croissance du marché.

- La disponibilité de talents d’ingénierie qualifiés, les incitations gouvernementales favorables à la R&D sur les semi-conducteurs et l’industrialisation rapide dans les économies en développement contribuent à une adoption plus large des équipements de contrôle de processus.

Aperçu du marché chinois des équipements de contrôle de processus pour semi-conducteurs

En 2024, la Chine détenait la plus grande part du marché Asie-Pacifique, grâce à son leadership dans la fabrication de semi-conducteurs et à son solide écosystème de fonderie. Les initiatives gouvernementales favorisant l'autosuffisance en puces, associées à des investissements massifs dans des installations de fabrication de pointe, stimulent la demande d'équipements de contrôle des processus. Le secteur chinois des semi-conducteurs, robuste et orienté vers l'exportation, et l'accent mis sur les technologies de nouvelle génération, notamment les nœuds de 5 nm et inférieurs, renforcent encore l'expansion du marché.

Aperçu du marché indien des équipements de contrôle des processus de semi-conducteurs

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la multiplication des projets de fabrication de semi-conducteurs, la hausse des investissements étrangers et le soutien gouvernemental aux initiatives « Made in India ». L'implantation de nouvelles usines de semi-conducteurs, le développement de clusters électroniques et l'intérêt croissant pour les puces mémoire et logiques à haute valeur ajoutée stimulent la demande de solutions de contrôle des processus. De plus, le développement des infrastructures de R&D et les partenariats stratégiques avec des équipementiers mondiaux soutiennent l'accélération du marché.

Aperçu du marché européen des équipements de contrôle des processus de semi-conducteurs

Le marché européen des équipements de contrôle de procédés pour semi-conducteurs connaît une croissance soutenue, soutenue par des investissements dans les technologies avancées de semi-conducteurs, des normes de fabrication de haute qualité et des exigences de conformité réglementaire. La région met l'accent sur la précision, la fiabilité et des pratiques de production durables, notamment pour les applications automobiles, industrielles et de calcul haute performance. Les collaborations entre fonderies, fabricants d'équipements d'origine et fournisseurs d'équipements européens favorisent l'adoption de systèmes avancés de métrologie et d'inspection.

Analyse du marché allemand des équipements de contrôle des processus de semi-conducteurs

Le marché allemand repose sur un solide écosystème d'équipements pour semi-conducteurs, une spécialisation dans les applications automobiles et industrielles, et des réseaux de R&D bien établis. Le pays privilégie la fabrication de précision, l'optimisation continue des procédés et la production de semi-conducteurs de haute qualité, notamment pour les dispositifs de puissance et les puces automobiles. Les partenariats entre universités et acteurs industriels favorisent l'innovation dans les solutions de contrôle des procédés, renforçant ainsi la position de leader de l'Allemagne.

Aperçu du marché britannique des équipements de contrôle des processus de semi-conducteurs

Le marché britannique est soutenu par les investissements dans la recherche sur les semi-conducteurs, les efforts de localisation de la fabrication de haute technologie et la demande croissante de solutions de métrologie et d'inspection de précision. Les mesures incitatives gouvernementales, les collaborations entre le monde universitaire et l'industrie et l'accent mis sur les technologies de puces avancées renforcent l'adoption d'équipements de contrôle de processus. Les applications de niche en photonique, semi-conducteurs automobiles et électronique avancée stimulent également la demande.

Aperçu du marché nord-américain des équipements de contrôle des processus de semi-conducteurs

L'Amérique du Nord devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par une forte demande de semi-conducteurs hautes performances, des mises à niveau technologiques continues et l'adoption croissante de l'automatisation dans les usines de fabrication. Cette croissance est alimentée par des investissements importants dans la fabrication de nœuds avancés, les centres de R&D sur les semi-conducteurs et la relocalisation de la production de puces. La collaboration croissante entre fonderies, fabricants d'IDM et fabricants d'équipements accélère l'expansion du marché.

Aperçu du marché américain des équipements de contrôle des processus de semi-conducteurs

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur leadership dans la conception et la fabrication de semi-conducteurs, à leur solide infrastructure de R&D et à leur forte adoption d'équipements de contrôle de processus avancés. L'accent mis par le pays sur l'innovation, la fabrication de précision et la production de semi-conducteurs de haute qualité stimule la demande. La présence d'équipementiers mondiaux de premier plan, d'usines de pointe et d'un soutien gouvernemental solide renforcent encore la position de leader des États-Unis dans la région.

Part de marché des équipements de contrôle des processus à semi-conducteurs

L'industrie des équipements de contrôle des processus de semi-conducteurs est principalement dirigée par des entreprises bien établies, notamment :

- Applied Materials, Inc. (États-Unis)

- Hitachi High-Technologies Corporation. (Japon)

- KLA Corporation (États-Unis)

- Carl Zeiss AG (Allemagne)

- Lasertec Corporation (Japon)

- Nanometrics Incorporated. (Canada)

- Nova Measuring Instruments Ltd. (Israël)

- Rudolph Technologies. (États-Unis)

- TORAY ENGINEERING Co., Ltd (Japon)

Derniers développements sur le marché des équipements de contrôle des processus de semi-conducteurs

- En août 2025, Haylo Labs, un groupe de capital-risque britannique, a acquis Plessey Semiconductors, un leader de l'innovation dans la technologie d'affichage microLED. Financée par un prêt de 100 millions de dollars de l'entreprise technologique chinoise Goertek, cette acquisition vise à renforcer la position du Royaume-Uni dans l'informatique immersive et les technologies de nouvelle génération. L'expertise de Plessey dans la technologie microLED devrait favoriser le développement de solutions de semi-conducteurs avancées et contribuer à la croissance du marché des équipements de contrôle de processus pour semi-conducteurs dans la région.

- En juillet 2025, KLA Corporation a inauguré un nouveau centre de R&D et de fabrication de 22 000 mètres carrés à Newport, au Pays de Galles. Ce site, d'un coût de 138 millions de dollars, est conçu pour soutenir l'innovation mondiale dans le domaine des semi-conducteurs et répondre à la demande d'outils de pointe pour le conditionnement et le traitement des plaquettes. La création de ce site souligne l'engagement de KLA à faire progresser les technologies de contrôle des procédés de fabrication des semi-conducteurs et à renforcer ses capacités de fabrication afin de répondre aux besoins croissants de l'industrie des semi-conducteurs.

- En juin 2024, Axcelis Technologies Inc. a annoncé l'ouverture de nouveaux bureaux de service à Chitose (Hokkaido) et à Kumamoto (Kyushu) afin de soutenir sa clientèle croissante au Japon. Cette initiative stratégique vise à renforcer la présence d'Axcelis sur le marché et à mieux servir les clients japonais du secteur de la fabrication de semi-conducteurs en offrant un support amélioré pour ses systèmes d'implant ionique haute performance et autres outils de fabrication de semi-conducteurs.

- En juillet 2024, IDEX Corporation a finalisé l'acquisition de Mott Corporation. Cette opération renforce les compétences d'IDEX en sciences des matériaux appliquées aux systèmes de filtration et de contrôle de débit de haute précision. Cette acquisition devrait élargir le portefeuille de produits d'IDEX et renforcer sa position sur le marché des équipements de contrôle de procédés pour semi-conducteurs en intégrant l'expertise de Mott à ses opérations.

- En février 2023, Applied Materials a présenté son système de métrologie VeritySEM 11, conçu pour les nœuds semi-conducteurs avancés. Ce système améliore le contrôle des procédés en fournissant des mesures de haute précision, essentielles pour les nœuds de technologie inférieure à 5 nm. L'introduction de ce système de métrologie souligne l'engagement d'Applied Materials à faire progresser les technologies de contrôle des procédés des semi-conducteurs et à accompagner l'évolution de l'industrie vers des composants semi-conducteurs plus petits et plus complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.