Global Shp2 Inhibitor Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

764.00 Million

USD

3,285.06 Million

2025

2033

USD

764.00 Million

USD

3,285.06 Million

2025

2033

| 2026 –2033 | |

| USD 764.00 Million | |

| USD 3,285.06 Million | |

| % | |

|

Global SHP2 Inhibiteurs du marché des médicaments, par type de drogue (inhibiteurs allostériques du SHP2, inhibiteurs concurrentiels du SHP2, et autres), par indication (cancer pulmonaire non à petites cellules, cancer colorectal, cancer du sein, cancer du pancréas, etc.), par voie d'administration (orale, parentérale, etc.), par utilisateur final (hôpital, cliniques spécialisées, centres chirurgicaux ambulatoires, etc.), par canal de distribution (médicaments hospitaliers, pharmacies de détail, pharmacies en ligne, etc.) - Tendances de l'industrie et prévisions jusqu'en 2033

Médicaments inhibiteurs de la SHP2Taille du marché

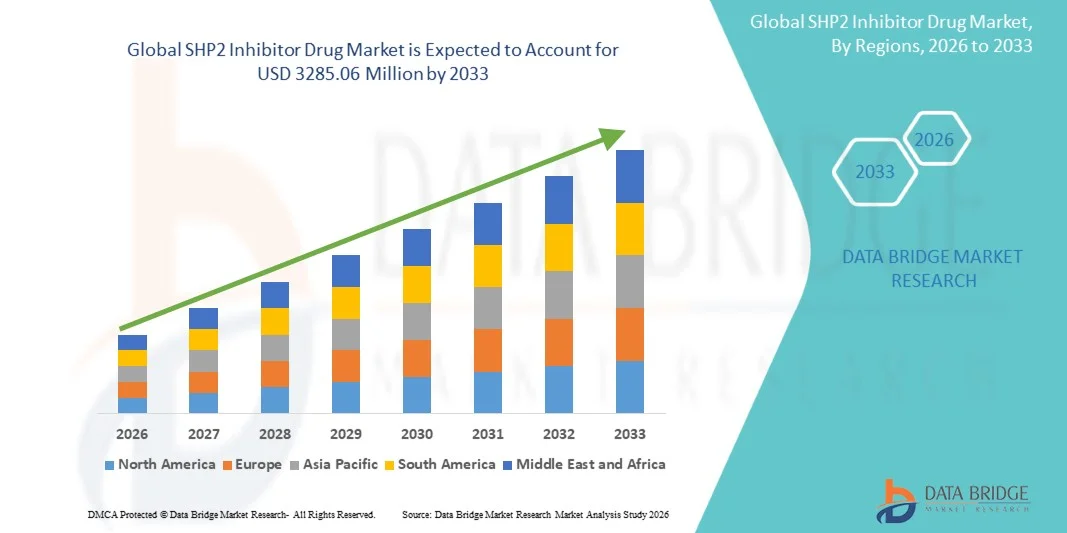

- La taille du marché mondial des médicaments inhibiteurs du SHP2 a été évaluée à764 millions de dollars en 2025et devrait atteindre3285,06 millions de dollars en 2033, à unTCAC de 20.00%pendant la période de prévision

- La croissance du marché est largement alimentée par les progrès rapides dans les plates-formes de médicaments oncologiques ciblés et l'adoption croissante d'approches de médecine de précision, ainsi que par l'augmentation des investissements dans la recherche sur les inhibiteurs de la kinase et le développement de médicaments contre le cancer, ce qui a permis d'étendre les applications des médicaments inhibiteurs de la SHP2 dans le traitement des tumeurs solides et la prise en charge de la malignité par la RAS

- En outre, la prévalence croissante du cancer du poumon non à petites cellules, du cancer colorectal et d'autres tumeurs solides mutantes du SRAS, associée à une forte activité clinique et à une concentration croissante sur les stratégies d'immunothérapie combinée, établit des médicaments inhibiteurs du SHP2 comme modalité de traitement transformatrice. Ces facteurs convergents accélèrent l'adoption des solutions de médicaments inhibiteurs de la SHP2, ce qui stimule considérablement la croissance du marché.

Médicaments inhibiteurs de la SHP2Analyse du marché

- Les médicaments inhibiteurs de la SHP2, conçus pour bloquer l'enzyme SHP2 phosphatase qui agit comme un nœud critique dans les voies de signalisation RAS/MAPK et PD-1 en ordonnant aux cellules tumorales de se soustraire à la surveillance immunitaire et de maintenir une prolifération incontrôlée, apparaissent comme une approche transformatrice en oncologie moderne en raison de leur précision, de leur potentiel de thérapie combinée et de leur large applicabilité à plusieurs types de cancers dirigés par la RAS

- La demande croissante de médicaments inhibiteurs du SHP2 est principalement alimentée par l'augmentation de la prévalence des cancers du mutant RAS, des progrès importants dans les technologies d'inhibition allostérique, l'innovation en régime combiné et des investissements croissants dans la recherche en oncologie et en immuno-oncologie ciblées.

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs du SHP2 avec la plus grande part de revenus d'environ 45,8 % en 2025, caractérisée par une solide infrastructure pharmaceutique et biotechnologique, des investissements élevés en R-D et l'adoption rapide de plateformes ciblées par le SHP2, les États-Unis jouant un rôle de premier plan dans les essais cliniques et les efforts de commercialisation.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments inhibiteurs du SHP2 au cours de la période de prévision en raison de l'expansion du secteur de la biotechnologie, de l'augmentation du financement public et de l'accent accru mis sur le développement de thérapies oncologiques avancées.

- Le segment Oral a dominé la plus grande part des revenus du marché de 62,8 % en 2025, en raison de la forte préférence des patients pour des options de traitement pratiques et non invasives

Portée etSegmentation du marché des médicaments inhibiteurs de la SHP2

| Attributs | Clé du médicament inhibiteur du SHP2Perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

SHP2 Inhibiteurs Tendances du marché des médicaments

(en milliers de dollars)Progrès dans les technologies d'inhibition allostérique et le développement de médicaments en oncologie de prochaine génération(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial des médicaments inhibiteurs de la SHP2 est l'adoption croissante de plates-formes d'inhibition allostérique de pointe pour le développement de thérapies ciblées par la prochaine génération et de régimes d'immunothérapie combinés. Ces innovations transforment le paysage de traitement du cancer du poumon non à petites cellules, du cancer colorectal et d'autres tumeurs solides induites par le RAS

- Par exemple, les plates-formes d'inhibiteurs de SHP2 permettent la conception et l'optimisation rapides de petites molécules candidates qui verrouillent sélectivement SHP2 dans sa conformation inactive, supprimant ainsi la signalisation oncogène RAS/MAPK en aval

- Les améliorations continues de la conception des médicaments à base de structure et de la chimie des inhibiteurs covalents améliorent considérablement la sélectivité et la puissance des agents ciblés par la prochaine génération de SHP2.

- De plus, les progrès réalisés dans la stratification des patients à l'aide de biomarqueurs et le développement de diagnostics complémentaires améliorent les taux de réussite des essais cliniques et permettent de prendre des décisions précises en matière de traitement oncologique.

- L'investissement croissant dans les stratégies d'association associant les inhibiteurs de la SHP2 aux inhibiteurs de la KRAS G12C, aux inhibiteurs de la MEK et aux agents de blocage des contrôles immunitaires accélère également le développement de régimes antitumoraux synergiques

- Cette tendance vers des plateformes thérapeutiques hautement adaptables, rationalisées mécaniquement et basées sur la précision façonne de façon significative le marché mondial des médicaments inhibiteurs de la SHP2

Dynamique du marché des médicaments inhibiteurs de la SHP2

Chauffeur

L'augmentation de la prévalence des cancers RAS-mutants et l'expansion des applications de la thérapie ciblée SHP2

- Le fardeau mondial croissant des cancers causés par le SRAS, comme le cancer du poumon non à petites cellules, le cancer colorectal et le cancer pancréatique, est l'un des principaux moteurs du marché des médicaments inhibiteurs du SHP2

- Par exemple, la validation clinique des inhibiteurs de la SHP2 en tant que puissants suppresseurs de la réactivation de la voie RAS/MAPK a considérablement accéléré la recherche et le développement dans des applications d'oncologie combinées au-delà de l'utilisation en monothérapie

- La demande croissante d'approches de traitement ciblées et personnalisées encourage les entreprises pharmaceutiques à investir massivement dans des programmes de développement de médicaments à base de SHP2 et de combinaisons cliniques

- Élargir les essais cliniques explorant les inhibiteurs de la SHP2 du NSCLC, du cancer colorectal, du cancer du sein et des tumeurs hématologiques

- L'augmentation du financement gouvernemental et des cadres réglementaires favorables aux produits biologiques d'oncologie et aux petites molécules ciblées contribue également à l'expansion du marché.

- Les progrès technologiques rapides dans la chimie médicinale, la biologie structurale et l'oncologie translationnelle permettent une commercialisation plus rapide des nouvelles thérapies ciblées par le SHP2 à l'échelle mondiale

Restriction/Défi

(en milliers de dollars)Processus complexes de mise au point de médicaments et exigences réglementaires rigoureuses(en milliers de dollars)

- Les exigences complexes en matière de découverte, de formulation et de validation clinique des médicaments inhibiteurs du SHP2 demeurent un défi important pour la commercialisation à grande échelle

- Ces thérapies nécessitent une caractérisation mécaniste préclinique étendue, des études toxicologiques avancées en combinaison et des stratégies rigoureuses de sélection des patients à l'aide de biomarqueurs pour démontrer leur innocuité et leur efficacité.

- Par exemple, la gestion des mécanismes de résistance adaptative résultant de la réactivation de la signalisation RAS continue d'être une limite scientifique majeure pour obtenir des réponses cliniques durables à un seul agent

- De plus, des processus d'approbation réglementaires rigoureux pour les nouvelles molécules d'oncologie peuvent retarder les délais de développement du produit et augmenter les coûts globaux

- Les coûts élevés de recherche et de développement associés aux essais cliniques combinés à bras multiples et au codéveloppement de diagnostics complémentaires limitent davantage l'entrée sur le marché des petites entreprises.

- Il sera essentiel de relever ces défis en améliorant les stratégies d'atténuation de la résistance, en enrichissant les biomarqueurs et en rationalisant les voies de réglementation pour assurer une croissance soutenue du marché des médicaments inhibiteurs du SHP2

SHP2 Inhibiteur du marché des médicaments Portée

Le marché est segmenté en fonction du type de médicament, de l'indication, de la voie d'administration, de l'utilisateur final et du canal de distribution.

• Par type de drogue

Selon le type de médicament, le marché des médicaments inhibiteurs de la SHP2 est segmenté en inhibiteurs de la SHP2 allostériques, en inhibiteurs de la SHP2 concurrentiels et en autres. Le segment des inhibiteurs allostériques de la SHP2 a dominé la plus grande part de revenu du marché de 57,6 % en 2025, en raison de leur sélectivité supérieure, de l'amélioration du profil d'innocuité et de la forte efficacité clinique dans la modulation des voies de signalisation RAS/MAPK. Ces inhibiteurs sont de plus en plus préférés en oncologie de précision en raison de leur capacité à réduire la toxicité hors cible par rapport aux molécules compétitives. L'expansion des pipelines cliniques ciblant les cancers dirigés par le KRAS renforce encore l'adoption. Les entreprises pharmaceutiques investissent fortement dans les plateformes de conception de médicaments allostériques pour améliorer la spécificité et la durabilité de la réponse. Un succès croissant dans les essais en phase initiale accélère l'intérêt réglementaire et les désignations de percées. Les stratégies d' association croissantes avec les inhibiteurs du KRAS et du MEK améliorent les résultats du traitement. Un financement solide en R-D en Amérique du Nord appuie le leadership en matière d'innovation. L'Europe développe également la participation aux essais cliniques. Dans l'ensemble, les inhibiteurs de la SHP2 allostériques demeurent la classe médicamenteuse dominante en raison du potentiel thérapeutique avancé.

On s'attend à ce que le segment des inhibiteurs de la SHP2 soit témoin du TCAC le plus rapide de 22,3 % entre 2026 et 2033, en raison de l'augmentation de la recherche sur les mécanismes d'inhibition enzymatiques directs. Ces médicaments offrent des stratégies thérapeutiques alternatives pour les patients résistants aux inhibiteurs allostériques. L'intérêt croissant pour les approches à double ciblage renforce les pipelines de développement clinique. Les entreprises pharmaceutiques étudient des régimes combinés avec des inhibiteurs de contrôle immunitaire et des thérapies ciblées. La prévalence croissante des cancers causés par le SRA alimente la demande de solutions mécanistes plus larges. Les progrès de la modélisation moléculaire et du dépistage des médicaments accélèrent la découverte. Le renforcement des collaborations en biotechnologie améliore la diversification des pipelines. L'Asie-Pacifique devient un pôle de développement clé en raison de la capacité croissante de recherche en oncologie. Le soutien réglementaire aux nouvelles classes d'inhibiteurs stimule encore la croissance. Dans l'ensemble, les inhibiteurs de la concurrence prennent de l'ampleur en tant que thérapies SHP2 de prochaine génération.

• Par indication

Sur la base de l'indication, le marché des médicaments inhibiteurs de la SHP2 est segmenté en cancer du poumon non-petite cellule, cancer colorectal, cancer du sein, cancer du pancréas et autres. Le segment du cancer du poumon à petites cellules a dominé la plus grande part du marché de 43,9 % en 2025, en raison de l'incidence mondiale élevée du NSCLC et de la forte adoption de thérapies d'oncologie de précision ciblées par le RAS. L'utilisation croissante d'inhibiteurs du SHP2 en association avec le KRAS et les inhibiteurs du MEK est significativement améliorer les taux de réponse au traitement. Les entreprises pharmaceutiques accordent la priorité aux NSCLC dans les pipelines de développement clinique en raison de besoins médicaux non satisfaits élevés. L'élargissement du dépistage des biomarqueurs améliore la sélection des patients pour un traitement ciblé. Un solide soutien réglementaire, y compris des approbations rapides, accélère la disponibilité des médicaments. L'Amérique du Nord est en tête en raison d'une infrastructure d'oncologie avancée et d'un investissement élevé en R-D. L'Europe est en pleine expansion de l'adoption clinique par le biais d'essais hospitaliers. L'augmentation des stratégies de traitement axées sur la survie augmente la demande thérapeutique à long terme. Dans l'ensemble, le NSCLC demeure la principale indication du développement d'un inhibiteur du SHP2.

Le segment du cancer colorectal devrait connaître le TCAC le plus rapide de 21,9 % entre 2026 et 2033, en raison de la prévalence croissante des cancers colorectaux mutants du KRAS dans le monde. L'augmentation de la validation clinique des inhibiteurs de la SHP2 dans les associations thérapeutiques renforce l'adoption. Les gouvernements et les organismes d'oncologie appuient les initiatives de recherche ciblées par le RAS. Le choix du traitement par biomarqueur améliore les taux de réponse et les résultats pour les patients. Les entreprises pharmaceutiques développent les essais en fin de cycle dans les populations de cancer colorectal. La sensibilisation croissante à l'oncologie de précision accélère le diagnostic et l'adoption du traitement. L'Asie-Pacifique connaît une expansion rapide en raison de l'augmentation du fardeau du cancer et des investissements dans les soins de santé. Les organismes de réglementation encouragent les voies d'approbation accélérée pour les polythérapies. L'augmentation des besoins cliniques non satisfaits est un important facteur de croissance. Dans l'ensemble, le cancer colorectal est le segment d'indication qui croît le plus rapidement.

• Par voie d'administration

Sur la base de la voie d'administration, le marché des médicaments inhibiteurs du SHP2 est segmenté en produits oraux, par voie parentérale et autres. Le segment Oral a dominé la plus grande part du marché de 62,8 % en 2025, en raison de la forte préférence des patients pour des options de traitement pratiques et non invasives. Les inhibiteurs oraux du SHP2 améliorent l'observance et permettent une prise en charge externe à long terme du cancer. Les progrès de la chimie médicinale ont permis une biodisponibilité orale stable pour les thérapies ciblées. L'utilisation accrue dans les régimes combinés avec d'autres médicaments d'oncologie orale renforce l'adoption. Les entreprises pharmaceutiques accordent la priorité aux préparations buccales pour les modèles de traitement du cancer chronique. L'Amérique du Nord est en tête en raison de solides pipelines de mise au point de médicaments et de taux d'adoption clinique élevés. L'Europe développe également l'oncologie orale en milieu hospitalier et ambulatoire. L'accent mis de plus en plus sur les approches de traitement centrées sur le patient stimule la demande. Dans l'ensemble, l'administration orale demeure la principale voie d'administration chez les inhibiteurs de la SHP2.

On s'attend à ce que le segment parentéral soit témoin du TCAC le plus rapide de 20,7 % entre 2026 et 2033, en raison de l'utilisation croissante de ces médicaments dans les combinaisons hospitalières et les essais cliniques en phase initiale. L'administration intraveineuse permet une administration contrôlée et une biodisponibilité améliorée dans les régimes d'oncologie complexes. L'adoption croissante dans le traitement avancé du cancer favorise la croissance segmentaire. Les entreprises pharmaceutiques explorent des formulations injectables pour les stratégies d'immunothérapie combinée. L'augmentation des taux d'hospitalisation pour les soins de cancer avancés contribue à la demande. L'Asie-Pacifique est en train de devenir une région clé de croissance en raison de l'expansion de l'infrastructure oncologique. L'appui réglementaire aux nouvelles thérapies injectables améliore les délais d'approbation. L'innovation continue dans les systèmes de prestation des médicaments améliore l'efficacité. Dans l'ensemble, les inhibiteurs parentéraux de la SHP2 ne cessent de croître en milieu clinique.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché des médicaments inhibiteurs du SHP2 est segmenté en hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires, et autres. Le segment des hôpitaux a dominé la part de marché la plus importante de 58,4% en 2025, sous l'impulsion d'un flux élevé de patients pour un traitement d'oncologie avancé et la participation aux essais cliniques. Les hôpitaux servent de centres primaires pour l'administration de traitements contre le cancer ciblés et de régimes combinés. Une forte disponibilité de spécialistes en oncologie et d'installations de diagnostic soutient l'adoption du traitement. L'augmentation de l'hospitalisation des patients atteints de cancer au stade avancé augmente la demande. Les collaborations pharmaceutiques avec les hôpitaux accélèrent la recherche clinique. L'Amérique du Nord domine en raison de l'infrastructure hospitalière avancée. L'Europe suit avec de solides systèmes de santé publique. L'augmentation des dépenses de santé améliore l'accessibilité des traitements. Dans l'ensemble, les hôpitaux demeurent le centre central de l'administration des inhibiteurs de la SHP2.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide (22,6 %) de 2026 à 2033, en raison de la préférence croissante pour les soins oncologiques personnalisés. Les cliniques spécialisées offrent une administration thérapeutique ciblée et une sélection de traitements à base de biomarqueurs. La décentralisation croissante des soins contre le cancer favorise l'adoption de patients externes. Les patients préfèrent des cliniques spécialisées pour une meilleure surveillance et des soins individualisés. Le nombre croissant de cliniques axées sur l'oncologie en Asie-Pacifique stimule la croissance. Les entreprises pharmaceutiques s'associent à des fournisseurs spécialisés pour des essais cliniques. L'amélioration des capacités de diagnostic dans les cliniques améliore la précision du traitement. Le soutien réglementaire aux soins ambulatoires contre le cancer élargit l'accès. Dans l'ensemble, les cliniques spécialisées apparaissent comme des environnements d'utilisateurs finaux à forte croissance.

• Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments inhibiteurs du SHP2 est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des Pharmacies hospitalières a dominé la plus grande part du marché (64,1 %) en 2025, tirée par la distribution directe de médicaments dans les centres de traitement en oncologie. La plupart des inhibiteurs de la SHP2 sont administrés sous stricte surveillance clinique en milieu hospitalier. Une forte intégration avec les voies de soins en oncologie chez les patients hospitalisés favorise la domination. La hausse des taux d'hospitalisation pour le traitement du cancer renforce encore la demande. Les chaînes d'approvisionnement pharmaceutique sont fortement centrées sur les hôpitaux pour les médicaments oncologiques spécialisés. L'Amérique du Nord mène grâce aux systèmes de pharmacies hospitaliers avancés. L'Europe suit avec des modèles structurés de distribution des soins de santé publics. L'utilisation croissante des polythérapies dans les hôpitaux soutient la demande soutenue. Dans l'ensemble, les pharmacies hospitalières demeurent le principal canal de distribution.

Le segment Pharmacies en ligne devrait connaître le TCAC le plus rapide (23,1 %) de 2026 à 2033, grâce à la numérisation croissante des services de santé et des modèles de prestation de médicaments spécialisés. L'expansion des services de téléoncologie favorise le respect des prescriptions à distance. L'adoption croissante de plateformes de cyberpharmacie améliore l'accès des patients aux médicaments de soutien. L'augmentation des services de commodité et de livraison à domicile stimule la demande. L'Asie-Pacifique connaît une croissance rapide en raison de l'expansion de la santé numérique. L'amélioration de la réglementation de la distribution pharmaceutique en ligne appuie l'adoption. Les entreprises pharmaceutiques investissent dans des modèles d'approvisionnement direct aux patients. La préférence croissante des patients pour un accès pratique accélère la croissance. Dans l'ensemble, les pharmacies en ligne représentent un canal de distribution en émergence rapide.

SHP2 Inhibiteur du marché des médicaments Analyse régionale

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs du SHP2 avec la plus grande part de revenus d'environ 45,8 % en 2025, caractérisée par une solide infrastructure pharmaceutique et biotechnologique, un investissement élevé en R-D et l'adoption rapide de plateformes pharmaceutiques ciblées sur le SHP2.

- La région bénéficie d'un solide écosystème d'entreprises de biotechnologie axées sur l'oncologie, d'établissements de recherche de premier plan et de voies de réglementation favorables favorisant le développement clinique rapide et la commercialisation des thérapies à base d'inhibiteurs du SHP2. Les États-Unis sont les chefs de file dans les essais cliniques, l'innovation et le développement de pipelines d'oncologie à grande échelle

- L'augmentation de la prévalence des cancers mutants du SRA, l'augmentation de la demande de régimes d'oncologie combinés ciblés et l'augmentation des investissements dans des thérapies moléculaires et de petites molécules de pointe sont des facteurs clés de la croissance du marché en Amérique du Nord. Les progrès continus dans la chimie des inhibiteurs allostériques et le financement solide des secteurs public et privé soutiennent davantage l'expansion du marché

U.S. SHP2 Inhibiteur du marché des médicaments

Le marché américain des médicaments inhibiteurs de la SHP2 a enregistré la plus grande part de revenus en Amérique du Nord en 2025, sous l'impulsion de son leadership en matière d'innovation en oncologie et d'activité de recherche clinique. Le pays possède un écosystème bien établi d'entreprises pharmaceutiques et de biotechnologies qui développent activement de petites molécules ciblées par le SHP2 et des régimes d'oncologie combinés. Un financement élevé en R-D, une solide collaboration entre les universités et l'industrie et des approbations réglementaires rapides, y compris des thérapies révolutionnaires et des désignations rapides, accélèrent la croissance du marché.

Europe SHP2 Inhibiteur du marché des médicaments

Le marché européen des médicaments inhibiteurs de la SHP2 devrait s'étendre à un TCAC important au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche en oncologie ciblée et à l'appui solide du gouvernement en faveur du développement thérapeutique avancé du cancer. La région est témoin d'une collaboration croissante entre les centres universitaires de lutte contre le cancer et les entreprises pharmaceutiques, en particulier en Allemagne, en France et au Royaume-Uni, qui accélère l'innovation dans les programmes cliniques d'inhibiteurs du SHP2.

U.K. SHP2 Inhibiteur du marché des médicaments

On s'attend à ce que le marché des médicaments inhibiteurs de la SHP2 du Royaume-Uni augmente à un TCAC notable, grâce à une solide infrastructure de recherche biomédicale et à un financement accru pour l'oncologie de précision et la médecine génomique. La présence de grands instituts de recherche sur le cancer et de startups en biotechnologie favorise l'innovation dans le développement de médicaments ciblés par la SHP2. De plus, les initiatives nationales d'oncologie qui appuient des thérapies ciblées de pointe contribuent à l'expansion du marché.

Allemagne SHP2 Inhibiteur du marché des médicaments

Le marché allemand des médicaments inhibiteurs de la SHP2 devrait se développer à un TCAC considérable, alimenté par de solides capacités de fabrication de produits pharmaceutiques et un secteur bien établi du développement des médicaments en oncologie. L'Allemagne est une plaque tournante de la recherche sur les inhibiteurs de la kinase et les médicaments par voie RAS, soutenue par des investissements substantiels dans les sciences de la vie et une forte concentration sur l'oncologie translationnelle.

Asia-Pacific SHP2 Inhibiteur du marché des médicaments Aperçu

On s'attend à ce que le marché des médicaments inhibiteurs du SHP2 d'Asie-Pacifique augmente au rythme le plus rapide au cours de la période de prévision, en raison de l'expansion des capacités pharmaceutiques, de l'augmentation du financement gouvernemental et de l'accent mis sur le développement de thérapies oncologiques avancées. Des pays comme la Chine, le Japon et la Corée du Sud investissent massivement dans l'infrastructure de recherche et les programmes de développement clinique des inhibiteurs du SHP2, ce qui accélère la croissance régionale.

Japon SHP2 Inhibiteur du marché des médicaments

Le marché japonais des médicaments inhibiteurs de la SHP2 prend de l'ampleur en raison de l'appui fort du gouvernement pour les produits biologiques avancés et la médecine oncologique de précision. La population vieillissante du pays et l'incidence élevée du cancer stimulent la demande de solutions thérapeutiques innovantes ciblées. Les entreprises pharmaceutiques japonaises investissent de plus en plus dans le développement de médicaments ciblés par le SHP2 pour les tumeurs solides et les applications personnalisées de traitement du cancer.

Chine SHP2 Inhibiteur du marché des médicaments

Le marché chinois des médicaments inhibiteurs de la SHP2 a représenté la plus grande part des revenus en Asie-Pacifique en 2025, grâce à l'expansion rapide du secteur pharmaceutique et de la biotechnologie et à l'augmentation des investissements dans la mise au point de médicaments en oncologie. De solides initiatives gouvernementales, l'augmentation des activités de recherche clinique et la collaboration croissante avec les entreprises pharmaceutiques mondiales sont des facteurs clés de la croissance du marché.

Part du marché des médicaments inhibiteurs de la SHP2

L'industrie des médicaments inhibiteurs de la SHP2 est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Revolution Medicines, Inc. (États-Unis)

- Relay Therapeutics, Inc. (États-Unis)

- Jacobio Pharmaceuticals Co., Ltd. (Chine)

- D3 Bio (Wuxi) Co., Ltd. (Chine)

- Erasca, Inc. (États-Unis)

- Santé saine (États-Unis)

- Navire Pharma (États-Unis, filiale de BMS)

- Ajax Therapeutics (États-Unis)

- Zhejiang Beta Pharma (Chine)

- Bayer AG (Allemagne)

- Merck KGaA (Allemagne)

- Blueprint Medicines Corporation (États-Unis)

- Stemline Therapeutics (États-Unis)

- Harbour BioMed (Chine)

- Scorpion Therapeutics (États-Unis)

- InhibRx, Inc. (États-Unis)

- Point tournant thérapeutique (États-Unis)

- Black Diamond Therapeutics (États-Unis)

- Voronoi Inc. (Corée du Sud)

Les derniers développements du marché mondial des médicaments inhibiteurs de la SHP2

- En octobre 2021, Revolution Medicines a avancé le RMC-4630, son principal inhibiteur allostérique SHP2, dans des essais cliniques de phase 2 avec du cobimetinib dans des tumeurs solides dépendantes du RAS, ce qui représente une avancée majeure dans des stratégies de combinaison rationnelle visant à supprimer durablement la réactivation de la voie RAS/MAPK dans le NSCLC et le cancer colorectal

- En juin 2022, Jacobio Pharmaceuticals a signalé des résultats positifs de phase 1 pour JAB-3312, son candidat inhibiteur de la SHP2, en association avec un inhibiteur de la KRAS G12C, ce qui représente une avancée significative dans les stratégies de double ciblage de la prochaine génération par voie RAS avec des profils de tolérance améliorés par rapport aux agents de génération précédente.

- En mars 2023, Novartis a élargi son programme clinique d'inhibiteur de la SHP2 pour le TNO155 par des essais combinés à l'échelle mondiale, y compris des études à grande échelle sur le panier tumoral-agnostique évaluant l'inhibition de la SHP2 dans les cancers du mutant et du récepteur de la tyrosine kinase dirigés contre plusieurs sous-types de tumeurs solides

- En août 2024, Navire Pharma (filiale de Bristol Myers Squibb) a reçu l'autorisation réglementaire de faire progresser le BP-398, son puissant inhibiteur allostérique SHP2, dans des études pivotales de phase 2 sur la combinaison de nivolumab dans le NSCLC mutant KRAS, marquant l'un des premiers programmes d'association immuno-oncologie SHP2 à entrer dans le développement tardif

- En septembre 2024, Relay Therapeutics a avancé le RLY-1971 dans des cohortes d'augmentation de la dose combinée après avoir démontré un fort engagement de la cible SHP2-chemin et un profil de sécurité favorable dans les sous-types de tumeurs solides mutantes KRAS, renforçant ainsi l'investissement pharmaceutique dans les plates-formes d'inhibiteurs de SHP2 allostériques de nouvelle génération

- En novembre 2024, Revolution Medicines a renforcé son portefeuille ciblé par le RAS en faisant progresser le RMC-0691 et le RMC-9805, candidats à l'inhibiteur tricomplexe SHP2 de la prochaine génération, dans les premières études de phase 1 chez l'humain, soutenant l'expansion vers des indications plus larges de tumeurs solides mutantes du RAS au-delà du NSCLC

- En février 2025, Erasca, Inc. a reçu la désignation rapide de la FDA des États-Unis pour l'ERAS-601, son inhibiteur allostérique SHP2, en association avec l'adagrasib du NSCLC mutant KRAS G12C, un traitement de prochaine génération d'inhibiteurs de SHP2 démontrant une suppression de voie supérieure et un potentiel clinique étendu dans les cancers dirigés par le RAS

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.