Global Simulation Software Market

Taille du marché en milliards USD

TCAC :

%

USD

20.84 Billion

USD

57.76 Billion

2024

2032

USD

20.84 Billion

USD

57.76 Billion

2024

2032

| 2025 –2032 | |

| USD 20.84 Billion | |

| USD 57.76 Billion | |

| % | |

Segmentation du marché mondial des logiciels de simulation, par composant (logiciels et services), application (e-learning et formation, recherche et développement), type de déploiement (cloud et sur site), vertical (automobile, aérospatiale et défense, électricité et électronique, fabrication industrielle, santé, éducation et recherche, et autres) – Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des logiciels de simulation

Le marché des logiciels de simulation connaît une croissance significative, portée par les avancées de l'intelligence artificielle (IA), du cloud computing et des technologies de jumeaux numériques . Les logiciels de simulation sont largement utilisés dans des secteurs tels que l'automobile, l'aérospatiale, la santé, la fabrication industrielle et l'électronique pour optimiser les conceptions, améliorer l'efficacité opérationnelle et réduire les coûts. L'adoption croissante de solutions de simulation basées sur le cloud permet aux entreprises de réaliser des simulations complexes sans recourir à du matériel haut de gamme sur site, rendant cette technologie plus accessible aux petites et moyennes entreprises (PME). De plus, l'intégration de l'IA et des algorithmes d'apprentissage automatique (ML) améliore la précision et la rapidité des simulations, ce qui optimise les cycles de développement produit. L'adoption de l'Industrie 4.0 et l'essor de la fabrication intelligente alimentent la demande du marché, les entreprises cherchant à améliorer l'automatisation, la maintenance prédictive et la surveillance en temps réel. L'utilisation croissante des jumeaux numériques, qui créent des répliques virtuelles d'actifs physiques, révolutionne également des secteurs comme l'automobile et l'aérospatiale en permettant des tests en temps réel et l'optimisation des performances. Grâce aux avancées technologiques continues et à la dépendance croissante de l'industrie aux outils de simulation, le marché est appelé à connaître une expansion substantielle dans les années à venir.

Taille du marché des logiciels de simulation

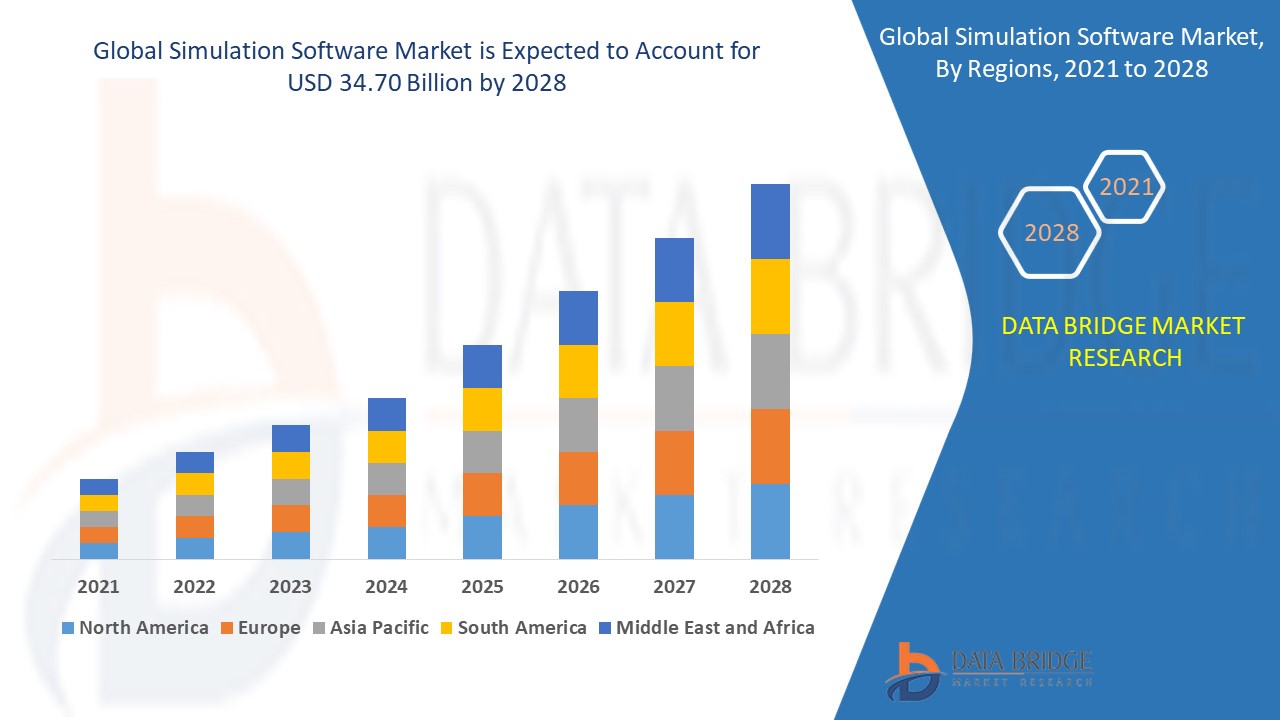

La taille du marché mondial des logiciels de simulation était évaluée à 20,84 milliards USD en 2024 et devrait atteindre 57,76 milliards USD d'ici 2032, avec un TCAC de 13,59 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

Tendances du marché des logiciels de simulation

« Adoption croissante des solutions de simulation basées sur le cloud »

L'une des principales tendances du marché des logiciels de simulation est l'adoption croissante de solutions de simulation cloud, motivée par le besoin d'évolutivité, de rentabilité et d'accessibilité à distance. Les outils de simulation traditionnels sur site nécessitent souvent une puissance de calcul élevée et du matériel coûteux, ce qui les rend moins accessibles aux petites et moyennes entreprises (PME). Les logiciels de simulation cloud éliminent ces difficultés en offrant des ressources de calcul à la demande, des modèles de tarification à l'utilisation et des fonctionnalités de collaboration en temps réel. Par exemple, Simcenter X de Siemens, lancé en mai 2024, offre aux ingénieurs un accès via un navigateur à des outils de simulation hautes performances, leur permettant d'exécuter des simulations complexes sans investir dans une infrastructure coûteuse. De plus, les plateformes cloud s'intègrent parfaitement aux technologies d'IA et de jumeaux numériques, permettant à des secteurs tels que l'automobile, l'aérospatiale et la fabrication industrielle d'effectuer des tests de performance et des analyses prédictives en temps réel. Avec l'adoption croissante du déploiement cloud par les entreprises, cette tendance devrait accélérer la croissance et la transformation du marché.

Portée du rapport et segmentation du marché des logiciels de simulation

|

Attributs |

Informations clés sur le marché des logiciels de simulation |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Principaux acteurs du marché |

Siemens (Allemagne), Rockwell Automation (États-Unis), Schneider Electric (France), Autodesk Inc. (États-Unis), ANSYS, Inc. (États-Unis), Bentley Systems, Incorporated (États-Unis), Altair Engineering, Inc. (États-Unis), PTC (États-Unis), CPFD Software (États-Unis), Cybernet Systems Corporation (Japon), Dassault Systèmes (France), Design Simulation Technologies, Inc. (États-Unis), Synopsys, Inc. (États-Unis), The MathWorks, Inc. (États-Unis), GSE Systems, Inc. (États-Unis), Simulations Plus (États-Unis), ESI Group (France), The AnyLogic Company (États-Unis), FlexSim Software Products, Inc. (États-Unis) et Simio (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Définition du marché des logiciels de simulation

Un logiciel de simulation est un outil informatique permettant de créer des modèles virtuels de systèmes, de processus ou de produits réels afin d'analyser leur comportement dans différentes conditions. Il permet à des secteurs tels que l'automobile, l'aérospatiale, la santé, la fabrication industrielle et l'électronique de tester des conceptions, d'optimiser les performances et de prédire les résultats sans recourir à des prototypes physiques.

Dynamique du marché des logiciels de simulation

Conducteurs

- Adoption croissante de l'industrie 4.0 et de la fabrication intelligente

L'essor de l'Industrie 4.0 et de la fabrication intelligente est un moteur majeur du marché des logiciels de simulation. Les entreprises s'appuient de plus en plus sur les jumeaux numériques, les simulations basées sur l'IA et l'analyse de données en temps réel pour améliorer l'efficacité de la production, réduire les temps d'arrêt opérationnels et optimiser la maintenance prédictive. Grâce à l'automatisation avancée, à la robotique et aux systèmes IoT, les industries peuvent simuler des flux de production complexes, tester différents scénarios de fabrication et optimiser l'allocation des ressources. Par exemple, BMW utilise la technologie des jumeaux numériques pour créer des répliques virtuelles de ses usines, permettant ainsi aux ingénieurs d'analyser les lignes de production, de détecter les inefficacités et de mettre en œuvre des améliorations en temps réel. De même, General Electric (GE) utilise des modèles de simulation basés sur l'IA pour prédire les besoins de maintenance des équipements industriels, réduisant ainsi considérablement les pannes imprévues. Avec le développement continu de la fabrication intelligente, l'adoption des logiciels de simulation va exploser, permettant aux fabricants de prendre des décisions fondées sur les données, de réduire les coûts et d'améliorer l'efficacité opérationnelle.

- Demande croissante de solutions de simulation basées sur le cloud

La transition vers le cloud computing révolutionne le marché des logiciels de simulation, offrant aux entreprises évolutivité, flexibilité et économies. Les outils de simulation traditionnels sur site nécessitent des investissements matériels importants, ce qui les rend moins accessibles aux petites et moyennes entreprises (PME). En revanche, les solutions de simulation cloud permettent aux organisations d'effectuer des simulations hautes performances à la demande, éliminant ainsi le besoin d'une infrastructure informatique coûteuse. Par exemple, Simcenter X de Siemens, lancé en mai 2024, offre aux ingénieurs un accès à des outils de simulation avancés, avec paiement à l'utilisation, leur permettant de collaborer à distance et d'optimiser la conception de leurs produits sans coûts initiaux importants. De même, ANSYS Cloud offre des capacités de simulation en temps réel, permettant aux entreprises de l'aérospatiale et de l'automobile de tester la dynamique de vol, les simulations de crash et les modèles d'intégrité structurelle directement via des plateformes cloud. Alors que les industries continuent de privilégier la transformation numérique, l'adoption de logiciels de simulation cloud va s'accélérer, rendant les outils de simulation avancés plus accessibles et plus rentables pour les entreprises de toutes tailles.

Opportunités

- Utilisation croissante de la simulation dans les industries aérospatiale et automobile

Les secteurs automobile et aérospatial connaissent une forte adoption des logiciels de simulation, ce qui représente un potentiel de marché considérable. Les outils de simulation sont largement utilisés pour la validation des conceptions, les crash-tests, l'analyse aérodynamique et la maintenance prédictive, permettant aux fabricants de réduire les coûts et d'améliorer la sécurité des produits. Avec l'essor des véhicules électriques (VE) et des technologies de conduite autonome, le besoin de développement basé sur la simulation s'est intensifié. Par exemple, Tesla utilise des logiciels de simulation pour tester les performances des batteries, l'aérodynamique des véhicules et les algorithmes de conduite autonome avant leur déploiement en conditions réelles, garantissant ainsi leur efficacité et leur conformité réglementaire. De même, Boeing et Airbus utilisent des modèles de simulation pour analyser l'intégrité structurelle des avions, la consommation de carburant et la sécurité des vols, réduisant ainsi le recours à des tests physiques coûteux. Avec la croissance continue des secteurs des véhicules électriques et de l'aérospatiale, la demande de logiciels de simulation haute performance va croître, créant des opportunités lucratives pour les fournisseurs de technologies.

- Progrès croissants dans l'IA, l'apprentissage automatique et la technologie des jumeaux numériques

L'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique (ML) et des jumeaux numériques révolutionne les logiciels de simulation et offre aux entreprises un avantage concurrentiel grâce à des capacités prédictives améliorées. Les simulations basées sur l'IA permettent d'analyser de vastes ensembles de données, d'identifier des tendances et d'optimiser les performances des systèmes en temps réel, ce qui les rend indispensables dans des secteurs tels que la santé, la logistique et la fabrication industrielle. Par exemple, la technologie Digital Twin de Siemens permet aux fabricants de créer des répliques virtuelles de leurs systèmes de production, leur permettant ainsi de tester leur efficacité, de détecter d'éventuelles défaillances et d'affiner leurs processus avant leur mise en œuvre physique. Dans le secteur de la santé, GE Healthcare utilise des simulations basées sur l'IA pour prédire l'évolution des patients et optimiser les équipements d'imagerie médicale. Alors que les entreprises privilégient la réduction des coûts, l'efficacité et la prise de décision en temps réel, les avancées de l'IA et des jumeaux numériques représentent une opportunité de croissance majeure pour le marché des logiciels de simulation.

Contraintes/Défis

- Investissement initial élevé et coûts de licence

L'un des principaux défis du marché des logiciels de simulation réside dans l'investissement initial élevé et les coûts de licence, qui freinent leur adoption, notamment pour les PME et les start-ups. Les logiciels de simulation nécessitent une infrastructure informatique puissante, des processeurs graphiques (GPU) haut de gamme et un déploiement cloud ou sur site, autant d'éléments qui requièrent un investissement initial important. De plus, les principaux outils de simulation tels qu'ANSYS, Simulink et SIMULIA de Dassault Systèmes sont souvent assortis de frais de licence élevés et de modèles de tarification par abonnement, ce qui complique l'investissement des entreprises soucieuses des coûts. Par exemple, les entreprises des secteurs de l'aérospatiale et de l'automobile s'appuient fortement sur les logiciels de simulation pour les tests de produits et le prototypage virtuel, mais leurs coûts élevés limitent l'accès des plus petits acteurs. De plus, la maintenance et la mise à niveau des plateformes de simulation augmentent les dépenses opérationnelles, obligeant les entreprises à équilibrer soigneusement leur budget entre investissements logiciels et autres initiatives de R&D.

- Risques liés à la cybersécurité et à la confidentialité des données

Avec l'adoption croissante des logiciels de simulation basés sur le cloud, les risques liés à la cybersécurité et à la confidentialité des données sont devenus un enjeu majeur du marché. Les modèles de simulation contiennent souvent des propriétés intellectuelles (PI) sensibles, des conceptions techniques propriétaires et des données confidentielles, ce qui en fait des cibles privilégiées pour les cyberattaques et les violations de données. Des secteurs comme la défense, la santé et l'automobile sont confrontés à des préoccupations de sécurité accrues, car les cybermenaces peuvent entraîner le vol de secrets commerciaux, des retards de production ou une atteinte aux normes de sécurité. Par exemple, les entreprises aérospatiales qui utilisent des simulations basées sur le cloud pour la conception d'avions ont besoin d'un chiffrement, de contrôles d'accès et de mesures de conformité robustes pour empêcher tout accès non autorisé. De plus, les réglementations en matière de protection des données varient d'un pays à l'autre, comme le Règlement général sur la protection des données (RGPD) en Europe et la Certification du modèle de maturité de la cybersécurité (CMMC) aux États-Unis, ce qui complexifie encore davantage la conformité mondiale. Alors que les entreprises s'appuient de plus en plus sur la collaboration à distance et la simulation basée sur le cloud, la gestion des risques de cybersécurité sera cruciale pour maintenir la confiance et l'intégrité des données sur le marché.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Portée du marché des logiciels de simulation

Le marché est segmenté selon les composants, les applications, les types de déploiement et les secteurs d'activité. La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Composant

- Logiciel

- Services

Application

- E-Learning et formation

- Recherche et développement

Type de déploiement

- Nuage

- Sur site

Verticale

- Automobile

- Aérospatiale et défense

- Électricité et électronique

- fabrication industrielle

- soins de santé

- Éducation et recherche

- Autres

Analyse régionale du marché des logiciels de simulation

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, composant, application, type de déploiement et secteur d'activité. La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs les informations mentionnées ci-dessus.

Les pays couverts dans le rapport de marché sont les États-Unis, le Canada, le Mexique en Amérique du Nord, l'Allemagne, la Suède, la Pologne, le Danemark, l'Italie, le Royaume-Uni, la France, l'Espagne, les Pays-Bas, la Belgique, la Suisse, la Turquie, la Russie, le reste de l'Europe en Europe, le Japon, la Chine, l'Inde, la Corée du Sud, la Nouvelle-Zélande, le Vietnam, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), le Brésil, l'Argentine, le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud, les Émirats arabes unis, l'Arabie saoudite, Oman, le Qatar, le Koweït, l'Afrique du Sud, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA).

L'Amérique du Nord domine le marché des logiciels de simulation et devrait le maintenir tout au long de la période de prévision grâce à sa forte présence industrielle et à son leadership technologique. La région bénéficie de l'adoption précoce des technologies de simulation dans les secteurs de l'aérospatiale et de la défense, où la précision et les tests avancés sont essentiels. De plus, la présence d'un grand nombre d'acteurs clés du marché favorise l'innovation continue et stimule l'expansion du marché. Les investissements croissants dans la R&D, l'intelligence artificielle (IA) et les technologies de jumeaux numériques renforcent encore la position de l'Amérique du Nord dans l'industrie mondiale des logiciels de simulation.

L'Asie-Pacifique devrait connaître le TCAC le plus élevé du marché des logiciels de simulation au cours de la période de prévision, porté par une industrialisation rapide et une activité manufacturière croissante. La région connaît une forte croissance des petites et moyennes entreprises (PME), qui adoptent de plus en plus les technologies de simulation pour améliorer leur productivité et leur efficacité. De plus, les initiatives gouvernementales soutenant la transformation numérique et l'intégration des technologies de l'Industrie 4.0 accélèrent la croissance du marché. La présence croissante des industries automobile, aérospatiale et électronique dans des pays comme la Chine, l'Inde et le Japon stimule encore la demande de solutions de simulation avancées.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les changements de réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des logiciels de simulation

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des logiciels de simulation opérant sur le marché sont :

- Siemens (Allemagne)

- Rockwell Automation (États-Unis)

- Schneider Electric (France)

- Autodesk Inc. (États-Unis)

- ANSYS, Inc. (États-Unis)

- Bentley Systems, Incorporated (États-Unis)

- Altair Engineering, Inc. (États-Unis)

- PTC (États-Unis)

- Logiciel CPFD (États-Unis)

- Cybernet Systems Corporation (Japon)

- Dassault Systèmes (France)

- Design Simulation Technologies, Inc. (États-Unis)

- Synopsys, Inc. (États-Unis)

- The MathWorks, Inc. (États-Unis)

- GSE Systems, Inc. (États-Unis)

- Simulations Plus (États-Unis)

- Groupe ESI (France)

- La société AnyLogic (États-Unis)

- FlexSim Software Products, Inc. (États-Unis)

- Simio (États-Unis)

Dernières évolutions du marché des logiciels de simulation

- En mai 2024, Siemens a annoncé Simcenter X, une solution SaaS offrant un accès cloud aux outils de simulation Simcenter, à commencer par Simcenter STAR-CCM+. Grâce à sa tarification à l'utilisation, son évolutivité et son accès à distance via un navigateur, elle permet aux ingénieurs d'accélérer les simulations, d'améliorer la flexibilité et de renforcer la collaboration sans investissement matériel ni licence.

- En mars 2024, General Atomics Aeronautical Systems, Inc. (GA-ASI) a adopté Simcenter STAR-CCM+ de Siemens pour son processus de développement aéronautique afin de répondre à l'évolution de ses besoins en simulation. Après une évaluation complète, GA-ASI a opté pour Simcenter afin d'optimiser l'efficacité de ses flux de travail, d'accélérer ses solveurs et d'assurer une intégration transparente avec la plateforme PLM de Siemens.

- En février 2024, Siemens et AVL ont collaboré pour intégrer les solutions Simcenter de Siemens aux outils de simulation d'AVL, dans le but d'améliorer le développement des véhicules électriques en optimisant les indicateurs de performance clés.

- En janvier 2024, Ansys s'est associé à Materialise dans le cadre d'une collaboration stratégique visant à améliorer les processus de fabrication additive métallique en améliorant la qualité des produits et en réduisant les coûts grâce à une meilleure gestion des risques.

- En janvier 2024, AVL a présenté le simulateur de scénario AVL, un outil conçu pour permettre des tests ADAS/AD automatisés à grande échelle tout en étendant les capacités de simulation hors route pour les voitures particulières et les véhicules utilitaires.

- En juin 2023, Keysight a dévoilé PathWave ADS 2024, un logiciel EDA avancé conçu pour optimiser la conception de semi-conducteurs sans fil 5G/6G. Il propose des simulations accélérées, des solveurs électromagnétiques améliorés et des API Python pour une conception et une validation de circuits supérieures.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION, PAR OFFRE

6.1 APERÇU

6.2 LOGICIEL

6.2.1 ANALYSE PAR ÉLÉMENTS FINIS

6.2.2 SIMULATION ÉLECTROMAGNÉTIQUE

6.2.3 DYNAMIQUE DES FLUIDES NUMÉRIQUE

6.3 SERVICES

6.3.1 CONSEIL

6.3.2 INTÉGRATION ET MISE EN ŒUVRE

6.3.3 SUPPORT ET MAINTENANCE

7 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION, PAR MODÈLE DE DÉPLOIEMENT

7.1 APERÇU

7.2 SUR LOCAL

7.3 NUAGE

8 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION, PAR APPLICATION

8.1 APERÇU

8.2 INGÉNIERIE PRODUIT

8.3 GAMIFICATION

8.4 RECHERCHE ET DÉVELOPPEMENT

9 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION, PAR UTILISATION FINALE

9.1 APERÇU

9.2 AUTOMOBILE

9.2.1 EN OFFRANT

9.2.1.1. LOGICIEL

9.2.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.2.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.2.1.1.3. DYNAMIQUE DES FLUIDES DE CALCUL

9.2.1.2. LOGICIEL

9.2.1.2.1. CONSEIL

9.2.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.2.1.2.3. SUPPORT ET MAINTENANCE

9.3 AÉROSPATIALE ET DÉFENSE

9.3.1 EN OFFRANT

9.3.1.1. LOGICIEL

9.3.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.3.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.3.1.1.3. DYNAMIQUE DES FLUIDES DE CALCUL

9.3.1.2. LOGICIEL

9.3.1.2.1. CONSEIL

9.3.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.3.1.2.3. SUPPORT ET MAINTENANCE

9.4 SOINS DE SANTÉ ET PRODUITS PHARMACEUTIQUES

9.4.1 EN OFFRANT

9.4.1.1. LOGICIEL

9.4.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.4.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.4.1.1.3. DYNAMIQUE DES FLUIDES DE CALCUL

9.4.1.2. LOGICIEL

9.4.1.2.1. CONSEIL

9.4.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.4.1.2.3. SUPPORT ET MAINTENANCE

9.5 ÉLECTRIQUE ET ÉLECTRONIQUE

9.5.1 EN OFFRANT

9.5.1.1. LOGICIEL

9.5.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.5.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.5.1.1.3. DYNAMIQUE DES FLUIDES DE CALCUL

9.5.1.2. LOGICIEL

9.5.1.2.1. CONSEIL

9.5.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.5.1.2.3. SUPPORT ET MAINTENANCE

9.6 CONSTRUCTION

9.6.1 EN OFFRANT

9.6.1.1. LOGICIEL

9.6.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.6.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.6.1.1.3. DYNAMIQUE DES FLUIDES DE CALCUL

9.6.1.2. LOGICIEL

9.6.1.2.1. CONSEIL

9.6.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.6.1.2.3. SUPPORT ET MAINTENANCE

9.7 MARINE

9.7.1 EN OFFRANT

9.7.1.1. LOGICIEL

9.7.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.7.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.7.1.1.3. DYNAMIQUE DES FLUIDES DE CALCUL

9.7.1.2. LOGICIEL

9.7.1.2.1. CONSEIL

9.7.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.7.1.2.3. SUPPORT ET MAINTENANCE

9.8 PRODUITS CHIMIQUES

9.8.1 EN OFFRANT

9.8.1.1. LOGICIEL

9.8.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.8.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.8.1.1.3. CALCUL DE LA DYNAMIQUE DES FLUIDES

9.8.1.2. LOGICIEL

9.8.1.2.1. CONSEIL

9.8.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.8.1.2.3. SUPPORT ET MAINTENANCE

9,9 AUTRES

9.9.1 EN OFFRANT

9.9.1.1. LOGICIEL

9.9.1.1.1. ANALYSE PAR ÉLÉMENTS FINIS

9.9.1.1.2. SIMULATION ÉLECTROMAGNÉTIQUE

9.9.1.1.3. CALCUL DE LA DYNAMIQUE DES FLUIDES

9.9.1.2. LOGICIEL

9.9.1.2.1. CONSEIL

9.9.1.2.2. INTÉGRATION ET MISE EN ŒUVRE

9.9.1.2.3. SUPPORT ET MAINTENANCE

10 MARCHÉS MONDIAUX DES LOGICIELS DE SIMULATION, PAR RÉGION

Marché mondial des logiciels de simulation (toutes les segmentations fournies ci-dessus sont représentées dans ce chapitre par pays)

10.1 AMÉRIQUE DU NORD

10.1.1 États-Unis

10.1.2 CANADA

10.1.3 MEXIQUE

10.2 EUROPE

10.2.1 ALLEMAGNE

10.2.2 FRANCE

10.2.3 Royaume-Uni

10.2.4 ITALIE

10.2.5 ESPAGNE

10.2.6 RUSSIE

10.2.7 TURQUIE

10.2.8 BELGIQUE

10.2.9 PAYS-BAS

10.2.10 SUISSE

10.2.11 RESTE DE L'EUROPE

10.3 ASIE-PACIFIQUE

10.3.1 JAPON

10.3.2 CHINE

10.3.3 CORÉE DU SUD

10.3.4 INDE

10.3.5 AUSTRALIE

10.3.6 SINGAPOUR

10.3.7 THAÏLANDE

10.3.8 MALAISIE

10.3.9 INDONÉSIE

10.3.10 PHILIPPINES

10.3.11 RESTE DE L'ASIE-PACIFIQUE

10.4 AMÉRIQUE DU SUD

10.4.1 BRÉSIL

10.4.2 ARGENTINE

10.4.3 RESTE DE L'AMÉRIQUE DU SUD

10.5 MOYEN-ORIENT ET AFRIQUE

10.5.1 AFRIQUE DU SUD

10.5.2 ÉGYPTE

10.5.3 ARABIE SAOUDITE

10.5.4 Émirats arabes unis

10.5.5 ISRAËL

10.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION, ANALYSE SWOT ET DBMR

13 MARCHÉ MONDIAL DES LOGICIELS DE SIMULATION, PROFIL DE L'ENTREPRISE

13.1 DASSAULT SYSTEMS

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 HONEYWELL INTERNATIONAL, INC

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 LOGICIEL MSC

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 INGÉNIERIE ALTAIR

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13.5 SYSTÈMES BENTLEY

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 COMSOL

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTIONS RÉCENTES

13.7 SPIRENT COMMUNICATIONS

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTIONS RÉCENTES

13.8 SYNOPSIS

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTIONS RÉCENTES

13.9 AVEVA CORPORATION

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTIONS RÉCENTES

13.1 SIEMENS AG

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTIONS RÉCENTES

13.11 AUTODESK

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTIONS RÉCENTES

13.12 ANSYS

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTIONS RÉCENTES

13.13 PTC

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTIONS RÉCENTES

13.14 PRESAGIS

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTIONS RÉCENTES

13.15 ANYLOGIC

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTIONS RÉCENTES

13.16 GROUPE PTC

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTIONS RÉCENTES

13.17 SIMSCALE

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PRÉSENCE GÉOGRAPHIQUE

13.17.4 PORTEFEUILLE DE PRODUITS

13.17.5 ÉVOLUTIONS RÉCENTES

13.18 RÉSEAUX ÉVOLUTIFS

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PRÉSENCE GÉOGRAPHIQUE

13.18.4 PORTEFEUILLE DE PRODUITS

13.18.5 ÉVOLUTIONS RÉCENTES

13.19 SIMUL8 CORPORATION

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PRÉSENCE GÉOGRAPHIQUE

13.19.4 PORTEFEUILLE DE PRODUITS

13.19.5 ÉVOLUTIONS RÉCENTES

13.2 FLEXISIM

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PRÉSENCE GÉOGRAPHIQUE

13.20.4 PORTEFEUILLE DE PRODUITS

13.20.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOUS AVONS PRÉSENTÉ PLUS DE 100 ENTREPRISES DANS NOS ÉTUDES ; LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14 CONCLUSION

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.