Global Single Use Surgical Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

9.11 Billion

USD

15.93 Billion

2024

2032

USD

9.11 Billion

USD

15.93 Billion

2024

2032

| 2025 –2032 | |

| USD 9.11 Billion | |

| USD 15.93 Billion | |

| % | |

|

Segmentation du marché mondial des instruments chirurgicaux à usage unique, par type de produit (sutures et agrafeuses chirurgicales, dispositifs chirurgicaux portatifs, dispositifs électrochirurgicaux, dispositifs d'endoscopie jetables et autres instruments chirurgicaux), application (chirurgie générale, chirurgie orthopédique, chirurgie cardiovasculaire, neurochirurgie, chirurgie plastique et reconstructive, obstétrique et gynécologie, fermeture de plaies, ophtalmologie, urologie et autres interventions), utilisateur final (hôpitaux, centres de chirurgie ambulatoire (CSA), cliniques spécialisées et autres utilisateurs finaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des instruments chirurgicaux à usage unique

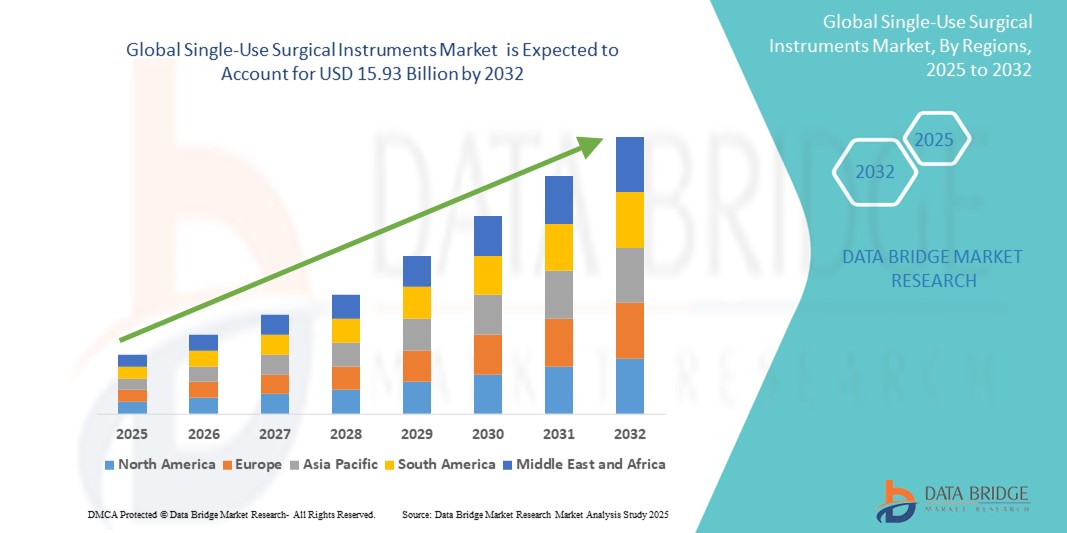

- La taille du marché mondial des instruments chirurgicaux à usage unique était évaluée à 9,11 milliards USD en 2024 et devrait atteindre 15,93 milliards USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale, telles que les troubles cardiovasculaires, le cancer et les affections orthopédiques, ce qui entraîne une augmentation du nombre d'interventions chirurgicales pratiquées à l'échelle mondiale. Ce phénomène, associé à l'importance croissante accordée à la prévention des infections et à la sécurité des patients dans les établissements de santé, favorise l'adoption de dispositifs à usage unique afin de minimiser le risque d'infections nosocomiales (IN).

- De plus, les avancées technologiques en matière de conception d'instruments à usage unique, notamment une précision accrue, des caractéristiques ergonomiques et des outils spécialisés pour les chirurgies mini-invasives, font des instruments chirurgicaux à usage unique un élément essentiel de la pratique chirurgicale moderne. Ces facteurs convergents accélèrent l'adoption de solutions d'instruments chirurgicaux à usage unique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des instruments chirurgicaux à usage unique

- Les instruments chirurgicaux à usage unique, offrant des outils stériles et précis pour diverses procédures médicales, sont des éléments de plus en plus essentiels de la prestation de soins de santé modernes dans les hôpitaux et les établissements chirurgicaux ambulatoires en raison de leur sécurité accrue des patients, de leurs capacités de contrôle des infections et de leur efficacité opérationnelle rationalisée.

- La demande croissante d'instruments chirurgicaux à usage unique est principalement alimentée par l'accent généralisé mis sur la réduction des infections nosocomiales (IAS), la sensibilisation croissante des prestataires de soins de santé aux risques de contamination croisée et une préférence croissante pour la commodité et la fiabilité des outils pré-stérilisés et prêts à l'emploi.

- L'Amérique du Nord domine le marché des instruments chirurgicaux à usage unique avec la plus grande part de revenus de 39,3 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte prévalence de maladies chroniques nécessitant une intervention chirurgicale et des réglementations strictes en matière de contrôle des infections.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des instruments chirurgicaux à usage unique au cours de la période de prévision, avec un TCAC de 10,3 %, en raison de l'augmentation des dépenses de santé, de l'augmentation des volumes chirurgicaux et de l'amélioration des infrastructures de santé dans les économies émergentes.

- Le segment des sutures et agrafeuses chirurgicales domine le marché des instruments chirurgicaux à usage unique avec une part de marché de 45,2 % en 2024, grâce à son rôle essentiel dans la fermeture des plaies et la réparation des tissus dans un large éventail d'interventions chirurgicales, et au besoin continu de solutions fiables et stériles dans les soins postopératoires.

Portée du rapport et segmentation du marché des instruments chirurgicaux à usage unique

|

Attributs |

Informations clés sur le marché des instruments chirurgicaux à usage unique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des instruments chirurgicaux à usage unique

« Intégration numérique et optimisation des flux de travail »

- Une tendance significative et croissante sur le marché mondial des instruments chirurgicaux à usage unique est l'intégration croissante des écosystèmes numériques avancés dans les établissements de santé. Cette fusion des technologies améliore considérablement l'efficacité opérationnelle, la gestion de la chaîne d'approvisionnement et la compréhension des données relatives à l'utilisation des instruments chirurgicaux.

- Par exemple, les systèmes numériques de gestion des stocks s'intègrent parfaitement aux plateformes d'approvisionnement des hôpitaux, permettant aux utilisateurs de suivre l'utilisation des instruments, d'anticiper la demande et d'automatiser les réapprovisionnements avec précision. De même, la robotique chirurgicale avancée, qui utilise massivement des instruments à usage unique, offre aux chirurgiens une dextérité et une visualisation accrues.

- L'intégration numérique dans la gestion des instruments chirurgicaux à usage unique permet des fonctionnalités telles que l'apprentissage des modèles d'utilisation historiques pour optimiser les niveaux de stock et la fourniture d'alertes intelligentes basées sur les taux de consommation ou les perturbations potentielles de la chaîne d'approvisionnement.

- L'intégration transparente des instruments chirurgicaux à usage unique aux systèmes d'inventaire numériques et aux plateformes de gestion hospitalière plus larges facilite le contrôle centralisé des différents aspects de la gestion des fournitures et des déchets chirurgicaux. Grâce à une interface unique, les utilisateurs peuvent gérer leur stock d'instruments, la planification des interventions, les dossiers patients et d'autres données opérationnelles, créant ainsi un environnement chirurgical unifié et automatisé.

- Cette tendance vers une gestion plus intelligente, intuitive et interconnectée des instruments chirurgicaux à usage unique transforme fondamentalement les attentes des utilisateurs en matière d'efficacité de la chaîne d'approvisionnement chirurgicale et de sécurité des patients. Par conséquent, les entreprises développent des solutions numériques dotées de fonctionnalités telles que le réapprovisionnement automatisé des stocks en fonction des volumes chirurgicaux prévus et l'intégration aux dossiers médicaux électroniques pour une meilleure traçabilité.

- La demande d'instruments chirurgicaux à usage unique offrant une intégration numérique transparente augmente rapidement dans les secteurs résidentiel et commercial, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité opérationnelle, à la réduction des coûts et à la fonctionnalité complète de sécurité des patients.

Dynamique du marché des instruments chirurgicaux à usage unique

Conducteur

« Besoin croissant en raison de l'importance croissante accordée au contrôle des infections et à la sécurité des patients »

- La prévalence croissante des infections nosocomiales (IN) et l'importance croissante accordée à la sécurité des patients à l'échelle mondiale sont des facteurs importants de la demande accrue d'instruments chirurgicaux à usage unique. Ces facteurs incitent les professionnels de santé à adopter des solutions minimisant les risques de contamination croisée et garantissant la stérilité.

- Par exemple, en février 2024, Nordson Corporation, acteur majeur des technologies de précision, a acquis un fabricant de composants de circuits de fluides à usage unique, soulignant ainsi l'évolution du secteur vers des pièces médicales jetables spécialisées pour une sécurité et une efficacité accrues. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des instruments chirurgicaux à usage unique au cours de la période de prévision.

- Alors que les prestataires de soins de santé sont de plus en plus conscients des menaces potentielles d'infection et recherchent une protection renforcée pour leurs patients, les instruments chirurgicaux à usage unique offrent des fonctionnalités avancées telles qu'une stérilité garantie, des performances constantes et des charges de retraitement réduites, offrant une mise à niveau convaincante par rapport aux instruments réutilisables traditionnels.

- De plus, la popularité croissante des procédures chirurgicales mini-invasives (MIS) et le désir de rationaliser les flux de travail en salle d'opération font des instruments chirurgicaux à usage unique un élément essentiel de ces systèmes, offrant une intégration transparente avec les protocoles chirurgicaux et les parcours des patients.

- La commodité des instruments pré-stérilisés et prêts à l'emploi, l'élimination des retraitements coûteux et longs, et la garantie d'une performance constante pour chaque patient sont des facteurs clés qui favorisent l'adoption des instruments chirurgicaux à usage unique, tant en milieu hospitalier qu'en ambulatoire. La tendance vers des dispositifs chirurgicaux performants et la disponibilité croissante d'une large gamme d'options spécialisées à usage unique contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant l'impact environnemental et les coûts d'approvisionnement élevés »

- Les préoccupations concernant l'impact environnemental des déchets médicaux générés par les dispositifs à usage unique constituent un obstacle majeur à une pénétration plus large du marché. Les instruments chirurgicaux à usage unique étant jetés après chaque utilisation, ils contribuent significativement à la mise en décharge des déchets, ce qui suscite des inquiétudes parmi les établissements de santé quant à leurs objectifs de développement durable.

- Par exemple, les rapports soulignant l’empreinte carbone substantielle des fournitures médicales à usage unique, de la fabrication à l’élimination, ont rendu certains systèmes de santé hésitants à adopter pleinement les solutions jetables, en particulier dans les régions dotées de réglementations environnementales strictes.

- Répondre à ces préoccupations environnementales par des programmes de recyclage rigoureux, le développement de matériaux biodégradables et des protocoles de gestion des déchets adaptés est essentiel pour une plus large acceptation. Des entreprises comme Pristine Surgical explorent les options de recyclage de leurs dispositifs à usage unique afin de rassurer les acheteurs potentiels.

- Bien que des efforts soient déployés pour optimiser les chaînes de fabrication et d'approvisionnement afin de réduire les coûts, la prime perçue pour la technologie à usage unique peut encore entraver l'adoption généralisée, en particulier pour ceux qui accordent plus d'importance à la rentabilité à long terme des produits réutilisables.

- Surmonter ces défis grâce à des pratiques durables améliorées, à l'éducation des consommateurs sur la responsabilité environnementale et au développement d'options à usage unique plus rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché des instruments chirurgicaux à usage unique

Le marché est segmenté en fonction du type de produit, de l’application et de l’utilisateur final.

• Par type de produit

En fonction du type de produit, le marché des instruments chirurgicaux à usage unique est segmenté en sutures et agrafeuses chirurgicales, dispositifs chirurgicaux portatifs, dispositifs électrochirurgicaux, dispositifs d'endoscopie jetables et autres instruments chirurgicaux. Le segment des sutures et agrafeuses chirurgicales domine le marché avec 45,2 % de chiffre d'affaires en 2024, grâce à leur rôle essentiel dans la fermeture des plaies et la réparation tissulaire lors de nombreuses interventions chirurgicales. La facilité d'utilisation, la fiabilité et l'innovation continue des matériaux de suture contribuent à une forte demande, tant en milieu hospitalier qu'en ambulatoire.

Le segment des dispositifs chirurgicaux portatifs devrait connaître le taux de croissance le plus rapide de 19,4 % entre 2025 et 2032, alimenté par les avancées technologiques qui améliorent la précision et l'ergonomie, ainsi que par l'adoption croissante des chirurgies mini-invasives.

• Sur demande

En fonction des applications, le marché des instruments chirurgicaux à usage unique est segmenté en chirurgie générale, chirurgie orthopédique, chirurgie cardiovasculaire, neurochirurgie, chirurgie plastique et reconstructive, obstétrique-gynécologie, fermeture de plaies, ophtalmologie, urologie et autres interventions. En 2024, le segment de la chirurgie générale représentait la plus grande part de chiffre d'affaires du marché, soit 35,5 %, en raison du volume élevé d'interventions chirurgicales nécessitant des instruments à usage unique pour la prévention des infections et l'efficacité opérationnelle.

Le segment de la chirurgie cardiovasculaire devrait connaître le TCAC le plus rapide de 18,1 % entre 2025 et 2032, soutenu par la prévalence croissante des maladies cardiovasculaires et la demande d'instruments jetables pour garantir la stérilité dans les chirurgies complexes.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des instruments chirurgicaux à usage unique est segmenté entre hôpitaux, centres de chirurgie ambulatoire (CVA), cliniques spécialisées et autres utilisateurs finaux. En 2024, les hôpitaux détenaient la plus grande part de chiffre d'affaires du marché, soit 62,3 %, ce qui reflète leur rôle de sites principaux pour les interventions chirurgicales majeures nécessitant de grands volumes d'instruments jetables.

Le segment des centres de chirurgie ambulatoire devrait enregistrer le taux de croissance le plus rapide de 20,2 % au cours de la période de prévision, grâce à l'évolution mondiale vers les chirurgies ambulatoires et à la préférence croissante pour les solutions chirurgicales rentables, stériles et à usage unique.

Analyse régionale du marché des instruments chirurgicaux à usage unique

- L'Amérique du Nord domine le marché des instruments chirurgicaux à usage unique avec la plus grande part de revenus de 39,3 % en 2024, grâce à son infrastructure de soins de santé avancée, ses volumes chirurgicaux élevés et ses réglementations strictes en matière de contrôle des infections.

- Les prestataires de soins de santé de la région apprécient grandement la sécurité accrue des patients, le risque réduit de contamination croisée et l'efficacité opérationnelle rationalisée offerts par les instruments chirurgicaux à usage unique.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé importantes, une communauté médicale technologiquement avancée et la préférence croissante pour les procédures mini-invasives et les stratégies robustes de prévention des infections, établissant les instruments chirurgicaux à usage unique comme une solution privilégiée pour les environnements chirurgicaux hospitaliers et ambulatoires.

Aperçu du marché américain des instruments chirurgicaux à usage unique

Le marché américain des instruments chirurgicaux à usage unique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78,2 % , grâce à l'adoption rapide des technologies médicales de pointe et à la tendance croissante aux systèmes de santé intégrés. Les prestataires de soins de santé accordent de plus en plus d'importance à l'amélioration de la sécurité des patients grâce à des instruments stériles et prêts à l'emploi. La préférence croissante pour des flux de travail chirurgicaux efficaces, combinée à une forte demande en matière de contrôle des infections et de procédures mini-invasives, propulse davantage le secteur des instruments chirurgicaux à usage unique. De plus, l'intégration croissante des technologies de santé numériques, telles que les dossiers médicaux électroniques (DME) et la gestion automatisée des stocks, contribue significativement à l'expansion du marché.

Aperçu du marché européen des instruments chirurgicaux à usage unique

Le marché européen des instruments chirurgicaux à usage unique devrait connaître une croissance substantielle de 8,7 % entre 2025 et 2032, principalement portée par des réglementations sanitaires strictes et le besoin croissant de contrôle renforcé des infections dans les hôpitaux et les cliniques. L'augmentation des interventions chirurgicales, conjuguée à la demande de dispositifs médicaux avancés et sûrs, favorise l'adoption d'instruments chirurgicaux à usage unique. Les systèmes de santé européens sont également séduits par l'efficacité et la réduction des coûts de retraitement offerts par ces dispositifs. La région connaît une croissance significative dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées, les instruments à usage unique étant intégrés aux nouveaux protocoles chirurgicaux et aux modernisations des installations existantes.

Aperçu du marché britannique des instruments chirurgicaux à usage unique

Le marché britannique des instruments chirurgicaux à usage unique devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032, portée par la tendance croissante à l'adoption de chirurgies mini-invasives et par le souhait d'une sécurité accrue des patients et d'une plus grande commodité opérationnelle. De plus, les inquiétudes concernant les infections associées aux soins (IAS) incitent les prestataires de soins et les établissements de santé à privilégier les solutions à usage unique. L'adoption par le Royaume-Uni de technologies médicales avancées, conjuguée à la solidité de ses infrastructures de santé, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des instruments chirurgicaux à usage unique

Le marché allemand des instruments chirurgicaux à usage unique devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032 , portée par une sensibilisation croissante à la prévention des infections et une demande croissante de solutions médicales de haute qualité et à la pointe de la technologie. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à l'excellence clinique, favorise l'adoption d'instruments chirurgicaux à usage unique, notamment dans les hôpitaux et les centres chirurgicaux spécialisés. L'intégration d'instruments à usage unique aux techniques chirurgicales avancées est également de plus en plus répandue, avec une forte préférence pour des solutions sûres et centrées sur le patient, conformes aux attentes locales en matière de soins de santé.

Analyse du marché des instruments chirurgicaux à usage unique en Asie-Pacifique

Le marché des instruments chirurgicaux à usage unique en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 10,3 % entre 2025 et 2032, portée par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. La volonté croissante de la région de moderniser les établissements de santé, soutenue par les initiatives gouvernementales favorisant l'accès et la qualité des soins, favorise l'adoption d'instruments chirurgicaux à usage unique. De plus, l'émergence de la région Asie-Pacifique comme pôle de fabrication de composants et de systèmes de dispositifs médicaux a permis à un plus large public de bénéficier d'instruments à usage unique à un prix abordable.

Aperçu du marché chinois des instruments chirurgicaux à usage unique

En 2024, le marché chinois des instruments chirurgicaux à usage unique représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des technologies dans le secteur de la santé. La Chine est l'un des plus grands marchés pour les dispositifs médicaux, et les instruments chirurgicaux à usage unique connaissent un succès croissant dans les établissements de santé hospitaliers, commerciaux et privés. La modernisation des infrastructures de santé et la disponibilité d'options à usage unique de plus en plus sophistiquées, ainsi que la présence de fabricants nationaux performants, sont des facteurs clés qui propulsent le marché chinois.

Aperçu du marché indien des instruments chirurgicaux à usage unique

Le marché indien des instruments chirurgicaux à usage unique devrait connaître une croissance annuelle composée (TCAC) record de 18,96 % entre 2025 et 2032 , portée par l'augmentation des investissements dans les infrastructures de santé, l'augmentation des interventions chirurgicales et le développement des technologies mini-invasives. La sensibilisation croissante du pays au contrôle des infections et à la sécurité des patients, conjuguée à la prévalence croissante des maladies chroniques, stimule considérablement la demande d'instruments chirurgicaux à usage unique. Les initiatives gouvernementales favorisant la fabrication nationale et des soins de santé abordables, ainsi que l'essor du tourisme médical, accélèrent encore l'adoption de ces instruments dans les hôpitaux et les centres chirurgicaux indiens.

Part de marché des instruments chirurgicaux à usage unique

L'industrie des instruments chirurgicaux à usage unique est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Olympus Corporation (Japon)

- Boston Scientific Corporation . (États-Unis)

- CONMED Corporation (États-Unis)

- Smith+Neveu (Royaume-Uni)

- ERBE Elektromedizin GmbH (Allemagne)

- Aspen Surgical Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Alcon Laboratories, Inc. (Suisse)

- CooperSurgical, Inc. (États-Unis)

- Innovations chirurgicales (Royaume-Uni)

- STERIS (Irlande)

- Pristine Surgical (États-Unis)

Derniers développements sur le marché mondial des instruments chirurgicaux à usage unique

- En avril 2025, Medtronic plc a annoncé un accord de distribution stratégique pour le lancement du système pancréaticobiliaire avancé Dragonfly de Dragonfly Endoscopy, Inc. aux États-Unis. Cette plateforme innovante apporte des améliorations significatives à l'endoscopie pancréaticobiliaire. Cette collaboration souligne l'engagement de Medtronic à être à la pointe de l'innovation en gastroentérologie, axée sur les résultats des patients et la satisfaction des cliniciens, et renforce sa position sur le marché mondial en pleine croissance des instruments chirurgicaux à usage unique.

- En mars 2025, Johnson & Johnson MedTech a dévoilé sa dernière offre en matière de développement durable : un programme permettant le recyclage de l'ensemble de sa gamme de produits MedTech à usage unique au Royaume-Uni. Cette initiative ambitieuse permet de recycler des produits tels que les agrafeuses chirurgicales, les appareils d'électrochirurgie et les applicateurs de clips, franchissant ainsi une étape importante pour devenir un partenaire de choix en matière de soins de santé durables. Cela témoigne de l'engagement de J&J MedTech à soutenir les prestataires de soins de santé dans l'atteinte de leurs objectifs de développement durable tout en ayant un impact positif sur la santé de la planète.

- En avril 2025, B. Braun Medical Inc. a annoncé le lancement du kit de protection de sonde EZCOVER sur le marché américain. Ce nouveau kit est conçu pour améliorer la sécurité et l'efficacité des échographies pour les blocs nerveux périphériques (BNP), en contribuant à prévenir la contamination croisée et en réduisant le risque d'infections nosocomiales. Cette avancée souligne l'engagement de B. Braun à concevoir des produits qui protègent à la fois les patients et les professionnels de santé.

- En avril 2024, Olympus Corporation a annoncé l' homologation par la FDA de RenaFlex , son premier urétéroscope flexible à usage unique. Ce produit innovant marque une avancée majeure en urologie : il offre une solution stérile et prête à l'emploi, répond aux préoccupations liées au retraitement et à la contamination croisée, et améliore l'efficacité des procédures de gestion des calculs. Cette initiative souligne l'engagement d'Olympus à fournir des solutions chirurgicales innovantes et fiables.

- En mars 2024, Boston Scientific Corporation a lancé la pince de préhension à usage unique VersaGrasp , une pince stérile, jetable et à usage unique, conçue pour un retrait fiable des endoprothèses urinaires. Ce produit vise à éliminer le besoin et les risques liés au retraitement des pinces de préhension, soulignant ainsi l'engagement de l'entreprise à améliorer la sécurité des patients et à simplifier les procédures en urologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.