Global Soc As A Service Market

Taille du marché en milliards USD

TCAC :

%

USD

6.20 Billion

USD

13.56 Billion

2024

2032

USD

6.20 Billion

USD

13.56 Billion

2024

2032

| 2025 –2032 | |

| USD 6.20 Billion | |

| USD 13.56 Billion | |

| % | |

|

Segmentation du marché des centres d'opérations de sécurité (SOC) mondiaux en tant que service, par composant (solution, services), type de service (prévention, détection, réponse aux incidents), type d'offre (entièrement géré, cogéré/hybride), taille de l'organisation (petites et moyennes entreprises, grandes entreprises), application (sécurité des réseaux, sécurité des terminaux, sécurité des applications, sécurité des bases de données, autres), secteur d'activité (BFSI, administration et secteur public, informatique et télécommunications, santé, vente au détail, fabrication, énergie et services publics, autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des centres d'opérations de sécurité (SOC) en tant que service

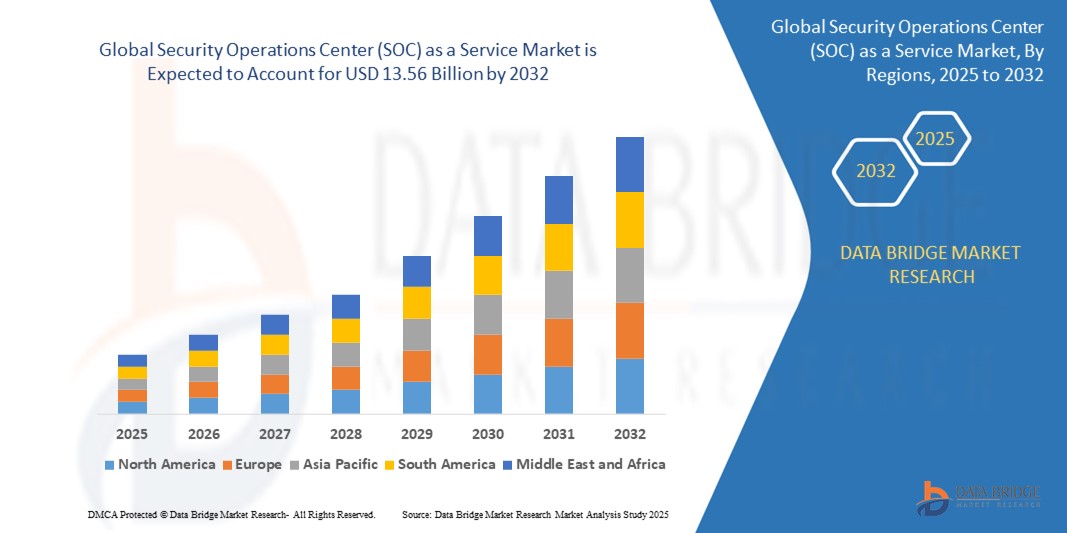

- La taille du marché des centres d'opérations de sécurité mondiaux (SOC) en tant que service était évaluée à 6,20 milliards USD en 2024 et devrait atteindre 13,56 milliards USD d'ici 2032 , à un TCAC de 10,28 % au cours de la période de prévision.

- L'intelligence artificielle (IA) et l'apprentissage automatique (ML) deviennent des éléments clés des offres SOCaaS, améliorant les capacités de détection et de réponse aux menaces. Ces technologies permettent l'analyse en temps réel de vastes ensembles de données, permettant ainsi l'identification et la réduction proactives des failles de sécurité potentielles.

- Les organisations adoptent de plus en plus les services SOC cloud pour leur évolutivité, leur flexibilité et leur rentabilité. Ces services facilitent la surveillance et la gestion à distance, essentielles dans les environnements de travail distribués actuels.

Analyse du marché des centres d'opérations de sécurité (SOC) en tant que service

- La complexité et la fréquence croissantes des cybermenaces, telles que les ransomwares, le phishing et les menaces persistantes avancées (APT), obligent les organisations à adopter SOC as a Service (SOCaaS) pour une détection et une réponse aux menaces robustes et en temps réel.

- La pénurie mondiale de talents et d’expertise en cybersécurité pousse les organisations à externaliser leurs opérations de sécurité auprès de fournisseurs SOCaaS, qui offrent un accès à des compétences et des ressources spécialisées sans avoir besoin d’équipes internes.

- À mesure que les entreprises migrent vers des environnements cloud, les solutions de sécurité traditionnelles s'avèrent insuffisantes. Les fournisseurs SOCaaS proposent une sécurité cloud native, corrigeant les nouvelles vulnérabilités et protégeant les actifs cloud en temps réel.

- L'Amérique du Nord domine le marché des centres d'opérations de sécurité (SOC) en tant que service avec la plus grande part de revenus de 43,07 % en 2024, en raison de la forte présence de plusieurs fournisseurs proposant et de l'adoption précoce du SOC en tant que service.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des centres d'opérations de sécurité (SOC) en tant que service en raison du taux de croissance sur la période de prévision de 2021 à 2028 en raison de l'augmentation de l'adoption de technologies de pointe et de l'augmentation du nombre de start-ups.

- Le segment des solutions domine le marché des centres d'opérations de sécurité (SOC) en tant que service avec une part de marché de 61,5 % en 2024, grâce à la numérisation rapide dans tous les secteurs qui augmente la surface d'attaque et la complexité des environnements informatiques, ce qui entraîne une demande d'opérations de sécurité évolutives et gérées pour protéger les actifs numériques.

Portée du rapport et segmentation du marché des centres d'opérations de sécurité (SOC) en tant que service

|

Attributs |

Centre d'opérations de sécurité (SOC) en tant que service : aperçu du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des centres d'opérations de sécurité (SOC) en tant que service

« L'importance croissante accordée à la cybersécurité et à la gestion des identités »

- L'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique (ML) et de l'automatisation au sein des offres SOC as a Service constitue une tendance majeure. Ces technologies permettent la détection des menaces en temps réel, l'analyse comportementale et la réponse rapide aux incidents, améliorant ainsi considérablement l'efficacité des opérations de sécurité. L'automatisation et l'orchestration deviennent la norme, réduisant les tâches manuelles et améliorant la rapidité et la précision de l'atténuation des menaces.

- La transition vers des solutions SOC cloud s'accélère, les entreprises recherchant des services de sécurité évolutifs, rentables et faciles à déployer. Le SOC cloud-natif en tant que service permet une surveillance et une protection continues des environnements informatiques dynamiques, notamment à l'heure où les organisations adoptent de plus en plus l'infrastructure cloud et les modèles de télétravail.

- La pénurie persistante de professionnels qualifiés en cybersécurité est un facteur important d'adoption du SOC en tant que service. En externalisant auprès de prestataires spécialisés, les entreprises peuvent accéder à des services experts en détection des menaces, en réponse aux incidents et en gestion de la conformité sans avoir à investir massivement en interne. Cette solution est particulièrement intéressante pour les petites et moyennes entreprises (PME) qui ne disposent pas des ressources nécessaires pour créer et maintenir leurs propres SOC.

- L'Amérique du Nord domine actuellement le marché SOCaaS grâce à sa forte concentration de fournisseurs de cybersécurité, à son infrastructure informatique avancée et à l'adoption précoce des services cloud. La région abrite de nombreuses grandes entreprises et PME technophiles confrontées à des cybermenaces de plus en plus sophistiquées, ce qui stimule la demande de services de sécurité managés.

- L’Asie-Pacifique est en train de devenir la région à la croissance la plus rapide, alimentée par des exigences de conformité réglementaire croissantes.

Dynamique du marché des centres d'opérations de sécurité (SOC) en tant que service

Conducteur

« Demande croissante de détection et de réponse proactives aux menaces dans un monde numériquement connecté »

- La transformation numérique rapide des secteurs d'activité, combinée à la prolifération des services cloud, du télétravail et des objets connectés, accroît considérablement la surface d'attaque des organisations. Cette augmentation des vulnérabilités potentielles stimule la demande de solutions de centres d'opérations de sécurité (SOC) en tant que service, capables de surveiller, de détecter et de réagir en temps réel aux menaces de sécurité dans des environnements informatiques complexes et distribués.

- Par exemple, début 2025, plusieurs entreprises multinationales des secteurs financier et de la santé ont adopté une plateforme SOC en tant que service avancée pour améliorer leur cyber-résilience, en tirant parti des analyses basées sur l'IA et des renseignements sur les menaces pour une réponse plus rapide aux incidents et une conformité réglementaire.

- Les fournisseurs de SOC en tant que service offrent une visibilité centralisée, une détection automatisée des menaces et une gestion des incidents dirigée par des experts, permettant aux organisations de faire face aux cybermenaces sophistiquées sans avoir besoin de créer et de maintenir une infrastructure SOC interne coûteuse.

- Cette tendance est encore alimentée par les pressions réglementaires croissantes et le besoin d’une couverture de sécurité 24h/24 et 7j/7, en particulier pour les organisations manquant d’expertise ou de ressources en matière de sécurité interne.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et complexités de l'intégration »

- Les solutions SOC en tant que service nécessitent un accès continu aux données organisationnelles sensibles et aux journaux système, ce qui soulève des inquiétudes concernant la confidentialité des données, la souveraineté et la conformité aux réglementations régionales telles que le RGPD ou la HIPAA.

- Par exemple, en 2025, plusieurs PME européennes ont retardé ou limité leur adoption du SOC en tant que service en raison d’appréhensions concernant l’accès aux données par des tiers et les transferts de données transfrontaliers, en particulier lorsque les fournisseurs de services opéraient en dehors de leur juridiction.

- L'intégration de SOC en tant que service avec divers systèmes hérités, plates-formes cloud et applications tierces peut être techniquement difficile, entraînant des lacunes potentielles en termes de visibilité ou de couverture pendant la phase de transition.

- L'intégration de SOC en tant que service avec divers systèmes hérités, plates-formes cloud et applications tierces peut être techniquement difficile, entraînant des lacunes potentielles en termes de visibilité ou de couverture pendant la phase de transition.

Centre d'opérations de sécurité (SOC) en tant que périmètre de marché des services

Le marché est segmenté sur la base du composant, du type de service, du type d'offre, de l'application et du secteur vertical.

- Par composant

Sur la base des composants, le marché des centres d'opérations de sécurité (SOC) en tant que service est segmenté en solutions et en services. Le segment des solutions domine le marché avec 61,5 % de chiffre d'affaires en 2024, grâce à sa rentabilité et son évolutivité.

Le segment des services devrait connaître la croissance la plus rapide, soit 12,7 % entre 2025 et 2032, grâce à la demande croissante de solutions de sécurité rentables et évolutives. Le SOCaaS réduit considérablement le besoin d'investissements initiaux importants en infrastructures et en personnel qualifié, ce qui en fait une option particulièrement attractive pour les petites et moyennes entreprises (PME) souhaitant renforcer leur cybersécurité sans avoir à créer et à maintenir un SOC interne.

- Par type de service

Selon le type de service, le marché des centres d'opérations de sécurité (SOC) en tant que service est segmenté en services de prévention, de détection et de réponse aux incidents. Le segment des services de prévention a enregistré la plus grande part de chiffre d'affaires en 2024, grâce aux initiatives de transformation numérique.

Le segment des services de détection devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante du Cloud Computing.

- Par type d'offre

Selon le type d'offre, le marché des centres d'opérations de sécurité (SOC) en tant que service est segmenté en services entièrement gérés et en services cogérés/hybrides. Le segment des services entièrement gérés a représenté la plus grande part de chiffre d'affaires du marché en 2024, stimulé par la fréquence et la sophistication croissantes des cyberattaques.

Le modèle cogéré/hybride devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la complexité et de la fréquence croissantes des cybermenaces, telles que les ransomwares, le phishing et les menaces persistantes avancées (APT).

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché des centres d'opérations de sécurité (SOC) en tant que service est segmenté en petites et moyennes entreprises (PME) et grandes entreprises (GPE). Ce segment détenait la plus grande part de chiffre d'affaires en 2024. La numérisation, qui s'étend à tous les secteurs d'activité, accroît la surface d'attaque et la complexité des environnements informatiques, stimulant ainsi la demande d'opérations de sécurité évolutives et gérées pour protéger les actifs numériques.

Les grandes entreprises devraient connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante du Cloud Computing.

- Par application

Sur la base des applications, le marché des centres d'opérations de sécurité (SOC) en tant que service est segmenté en sécurité réseau, sécurité des terminaux, sécurité des applications, sécurité des bases de données, etc. En 2024, le segment de la sécurité réseau détenait la plus grande part de chiffre d'affaires, grâce aux initiatives de transformation numérique.

La sécurité des points de terminaison devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce au SOCaaS qui élimine le besoin d'investissements initiaux importants en infrastructure et en personnel, offrant une alternative rentable et évolutive à la création d'un SOC interne, particulièrement attrayante pour les petites et moyennes entreprises (PME).

- Par secteur d'activité

Par secteur d'activité, le marché des centres d'opérations de sécurité (SOC) en tant que service est segmenté en BFSI, secteur public et gouvernemental, informatique et télécommunications, santé, commerce de détail, industrie manufacturière, énergie et services publics, et autres. Le segment BFSI a détenu la plus grande part de chiffre d'affaires en 2024, grâce aux tendances du télétravail et du BYOD.

Le gouvernement et le secteur public devraient connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'adoption de technologies avancées (IA, ML, automatisation).

Analyse régionale du marché des centres d'opérations de sécurité (SOC) en tant que service

- L'Amérique du Nord domine le marché des centres d'opérations de sécurité (SOC) en tant que service avec la plus grande part de revenus de 43,01 % en 2024, grâce à la prolifération du travail à distance, des politiques BYOD (Bring Your Own Device) et CYOD (Choose Your Own Device) qui ont élargi les surfaces d'attaque organisationnelles, augmentant le besoin d'une surveillance continue de la sécurité à distance.

- SOCaaS élimine le besoin d'investissements initiaux importants en infrastructure et en personnel, offrant une alternative rentable et évolutive à la construction d'un SOC interne, particulièrement attrayante pour les petites et moyennes entreprises (PME).

- Des réglementations plus strictes en matière de protection des données et de cybersécurité dans tous les secteurs (par exemple, BFSI, soins de santé, gouvernement) nécessitent une surveillance et des rapports continus, que les solutions SOCaaS sont bien équipées pour fournir.

Aperçu du marché des services du Centre des opérations de sécurité (SOC) des États-Unis

Le marché américain des centres d'opérations de sécurité (SOC) en tant que service a capturé la plus grande part de revenus de 57 % en 2024 en Amérique du Nord, alimenté par l'intégration de l'intelligence artificielle, de l'apprentissage automatique et de l'automatisation dans les plates-formes SOCaaS, améliore la détection des menaces, accélère la réponse aux incidents et réduit les charges de travail manuelles, favorisant ainsi une adoption plus poussée.

Aperçu du marché des services du Centre d'opérations de sécurité (SOC) en Europe

Les organisations ont besoin d'une surveillance 24h/24 et 7j/7 et d'une veille proactive sur les menaces pour minimiser le temps de séjour et atténuer les risques. Une offre principale des fournisseurs SOCaaS stimule la croissance en Europe.

Aperçu du marché des services du Centre des opérations de sécurité (SOC) au Royaume-Uni

Le marché britannique des centres d'opérations de sécurité (SOC) en tant que service devrait croître à un TCAC notable au cours de la période de prévision, stimulé par la demande de surveillance continue et de détection proactive des menaces.

Aperçu du marché des services du Centre des opérations de sécurité (SOC) en Allemagne

Le marché allemand des centres d'opérations de sécurité (SOC) en tant que service devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par la disponibilité de solutions SOCaaS personnalisables et de divers modèles de services (par exemple, SaaS, PaaS) permettant aux organisations d'adapter les opérations de sécurité à leurs besoins et budgets spécifiques, élargissant ainsi la portée du marché.

Aperçu du marché des services du Centre des opérations de sécurité (SOC) en Asie-Pacifique

Le marché des centres d'opérations de sécurité (SOC) en tant que service en Asie-Pacifique est sur le point de croître au TCAC le plus rapide de 13 % au cours de la période de prévision de 2025 à 2032, sous l'impulsion des PME qui adoptent de plus en plus le SOCaaS en raison de son prix abordable, de son évolutivité et de sa capacité à fournir une sécurité de niveau entreprise sans la complexité ou le coût des SOC traditionnels.

Aperçu du marché des services du Centre des opérations de sécurité (SOC) au Japon

Le marché des centres d'opérations de sécurité (SOC) du Japon en tant que service prend de l'ampleur grâce à l'adoption de technologies avancées (IA, ML, automatisation).

Aperçu du marché des services du Centre des opérations de sécurité (SOC) en Chine

Le marché des centres d'opérations de sécurité (SOC) en tant que service de Chine a représenté la plus grande part de revenus du marché en Asie-Pacifique en 2024, stimulée par la demande de surveillance continue et de détection proactive des menaces.

Part de marché du centre d'opérations de sécurité (SOC) en tant que service

Le marché des centres d'opérations de sécurité (SOC) en tant que service est principalement dirigé par des entreprises bien établies, notamment :

- Propriété intellectuelle d'AT&T

- SilverSky

- Systèmes BAE

- Groupe Thales

- Alert Logic, Inc.

- Proficio

- NTT DATA Inc.

- Arctic Wolf Networks Inc.

- ESDS Software Solution Limited

- Sumasoft, Expel, Inc.

- Materna

- CYBERSÉCURITÉ ZENDATA

- Défense binaire

- BlueVoyant

- Realdolmen (Inetum)

- AQM Technologies Pvt Ltd.

- Fortinet, Inc.

- Secuvant, LLC

- Risque Delta

- Solutions de sécurité Comodo, Inc.

- Thales

Derniers développements sur le marché mondial des centres d'opérations de sécurité (SOC) en tant que service

- En mars 2024, Thales a dévoilé GenAI4SOC, une solution d'IA générative destinée aux centres d'opérations de sécurité (SOC). Cette solution associe l'IA à l'expertise des opérateurs pour détecter les incidents de cybersécurité sur les systèmes d'information des entreprises.

- Cybersécurité AT&T – En juin 2025, NTT a inauguré un campus de centre de données de 40 MW à Kolkata, en Inde, marquant une expansion significative de son infrastructure mondiale de centre de données.

- En mars 2025, Arctic Wolf et Anthropic ont annoncé un partenariat pour faire progresser la R&D pour les capacités SOC autonomes de nouvelle génération.

- En juillet 2024, Thales s'est associé à Google Cloud pour déployer une plateforme SOC mondiale, améliorant les capacités de détection et de réponse aux incidents de cybersécurité.

- En janvier 2022, Thales a lancé son sixième Centre d'Opérations de Cyber Sécurité au Maroc pour servir le continent africain, offrant une protection en temps réel contre les cyberattaques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.