Global Software Defined Data Center Market

Taille du marché en milliards USD

TCAC :

%

USD

88.43 Billion

USD

420.00 Billion

2025

2033

USD

88.43 Billion

USD

420.00 Billion

2025

2033

| 2026 –2033 | |

| USD 88.43 Billion | |

| USD 420.00 Billion | |

| % | |

|

Segmentation du marché mondial des centres de données définis par logiciel, par composant (matériel, logiciel et services), type (informatique définie par logiciel (SDC), stockage défini par logiciel (SDS), réseau de centres de données défini par logiciel (SDDCN) et automatisation et orchestration), taille de l'organisation (grandes entreprises et petites et moyennes entreprises (PME)), secteur vertical (banque, finance et assurance, technologies de l'information et télécommunications, gouvernement et défense, santé, éducation, commerce de détail, industrie manufacturière et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des centres de données définis par logiciel

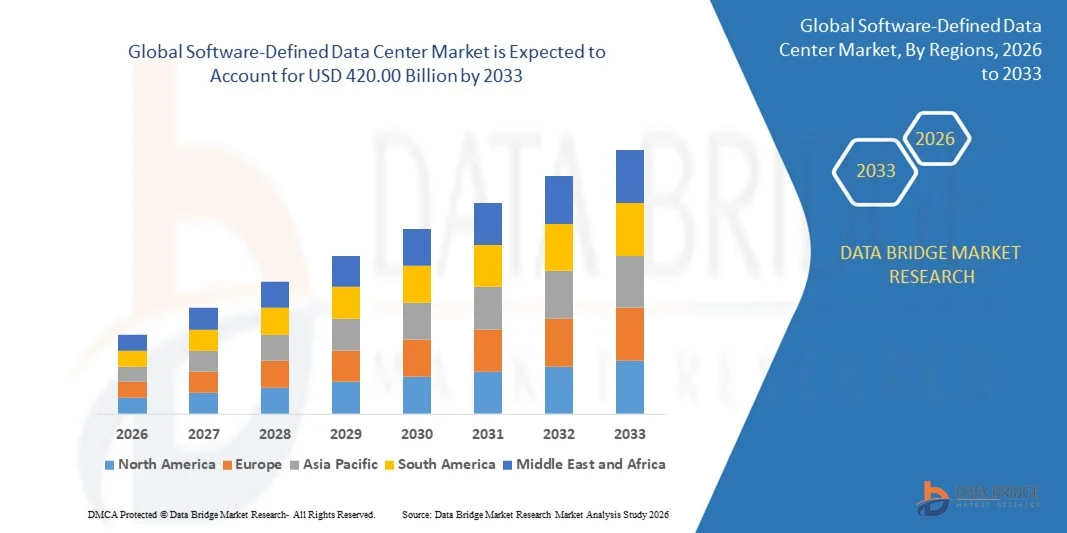

- Le marché mondial des centres de données définis par logiciel était évalué à 88,43 milliards de dollars en 2025 et devrait atteindre 420 milliards de dollars d'ici 2033 , avec un TCAC de 21,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante du cloud computing, de la virtualisation et des infrastructures informatiques hybrides au sein des entreprises, ce qui entraîne une demande accrue pour des opérations de centres de données flexibles, évolutives et automatisées.

- De plus, la demande croissante des entreprises en matière de gestion centralisée, d'optimisation de l'utilisation des ressources et de sécurité renforcée fait des solutions de centres de données définis par logiciel (SDDC) le choix privilégié pour les infrastructures informatiques modernes. La convergence de ces facteurs accélère le déploiement des technologies SDDC, stimulant ainsi significativement la croissance du marché.

Analyse du marché des centres de données définis par logiciel

- Les centres de données définis par logiciel, offrant des ressources de calcul, de stockage et de réseau virtualisées et gérées par une orchestration logicielle, deviennent essentiels pour les entreprises modernes afin d'optimiser leurs performances, de réduire leurs coûts et d'améliorer leur agilité opérationnelle.

- La demande croissante de solutions SDDC est principalement motivée par le besoin d'automatisation, de mobilité des charges de travail, d'intégration au cloud hybride et d'analyse avancée, les entreprises recherchant une infrastructure informatique efficace et évolutive pour soutenir leurs initiatives de transformation numérique.

- L'Amérique du Nord a dominé le marché des centres de données définis par logiciel avec une part de 40,7 % en 2025, grâce à l'adoption croissante de la virtualisation, du cloud computing et des infrastructures informatiques hybrides au sein des entreprises.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des centres de données définis par logiciel au cours de la période de prévision, en raison de la numérisation rapide, de l'augmentation des investissements informatiques des entreprises et de l'essor des stratégies privilégiant le cloud dans des pays comme la Chine, le Japon et l'Inde.

- Le segment logiciel a dominé le marché avec une part de 75,36 % en 2025, grâce au rôle crucial des logiciels de virtualisation, de gestion et d'orchestration dans l'optimisation des opérations des centres de données. Les entreprises s'appuient de plus en plus sur des solutions logicielles pour l'automatisation des charges de travail, l'allocation des ressources et la gestion centralisée dans les environnements hybrides.

Portée du rapport et segmentation du marché des centres de données définis par logiciel

|

Attributs |

Principaux enseignements du marché des centres de données définis par logiciel |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des centres de données définis par logiciel

Adoption des architectures hybrides et multicloud

- L'une des tendances majeures du marché des centres de données définis par logiciel (SDDC) est l'adoption croissante des architectures hybrides et multicloud, motivée par le besoin grandissant d'infrastructures informatiques flexibles, évolutives et résilientes au sein des entreprises. Cette adoption permet aux organisations d'équilibrer les charges de travail entre les environnements sur site et le cloud public, tout en optimisant les coûts, les performances et la sécurité.

- Par exemple, VMware propose des solutions VMware Cloud Foundation qui permettent aux entreprises d'intégrer facilement les clouds privés et publics, offrant ainsi une gestion cohérente de l'infrastructure et une mobilité des charges de travail. Ces solutions accélèrent les initiatives de transformation numérique et améliorent l'agilité opérationnelle dans les environnements multicloud.

- Les entreprises mettent de plus en plus en œuvre des SDDC (Software-Defined Data Centers) pour centraliser la gestion de leurs ressources virtualisées de calcul, de stockage et de réseau, réduisant ainsi leur dépendance au matériel physique et aux opérations manuelles. Cette évolution améliore l'efficacité et permet une allocation dynamique des ressources afin de répondre à l'évolution des besoins métiers.

- La demande en matière de provisionnement et d'orchestration automatisés des ressources informatiques est croissante, les organisations cherchant à améliorer leur efficacité opérationnelle, à minimiser les temps d'arrêt et à réduire les erreurs humaines. Les plateformes SDDC fournissent des tableaux de bord unifiés et des outils d'automatisation qui simplifient la gestion des écosystèmes informatiques complexes.

- Les considérations de sécurité et de conformité influencent l'adoption des SDDC, car les déploiements hybrides et multicloud exigent des capacités intégrées de surveillance, d'application des politiques et de détection des menaces. Ces capacités contribuent à maintenir l'intégrité des données et la conformité réglementaire tout en favorisant un déploiement rapide des applications.

- Le marché constate un intérêt croissant pour l'intégration du edge computing au sein des frameworks SDDC afin de prendre en charge les charges de travail sensibles à la latence et l'analyse en temps réel. Cette tendance renforce le rôle de l'infrastructure définie par logiciel comme fondement d'architectures informatiques d'entreprise agiles, évolutives et sécurisées.

Dynamique du marché des centres de données définis par logiciel

Conducteur

Demande croissante de gestion automatisée et centralisée des centres de données

- La complexité croissante des environnements informatiques d'entreprise alimente la demande en solutions de gestion de centres de données automatisées et centralisées, offrant visibilité, contrôle et orchestration des infrastructures virtualisées et hybrides. Ces solutions permettent de réduire les coûts opérationnels et d'améliorer la prestation de services pour les charges de travail distribuées.

- Par exemple, Nutanix fournit des plateformes cloud d'entreprise qui permettent la gestion automatisée de l'infrastructure, l'optimisation des ressources et la surveillance unifiée des déploiements multicloud. Les organisations qui utilisent les plateformes Nutanix bénéficient d'une réduction des coûts administratifs et d'une mise en service plus rapide des applications critiques.

- L'évolution vers des réseaux et un stockage définis par logiciel renforce la capacité des centres de données à allouer dynamiquement les ressources en fonction des besoins de charge de travail, favorisant ainsi l'efficacité opérationnelle et l'agilité de l'entreprise.

- Les applications natives du cloud et les charges de travail conteneurisées accroissent le besoin de plateformes d'orchestration centralisées capables de provisionner automatiquement les ressources et d'appliquer des politiques de manière cohérente dans des environnements divers.

- L'adoption croissante de l'IA et de l'apprentissage automatique dans les opérations informatiques stimule le déploiement d'outils de gestion définis par logiciel qui fournissent des analyses prédictives, la détection d'anomalies et une optimisation intelligente des performances des centres de données.

Retenue/Défi

Complexité de l'intégration avec les systèmes existants

- Le marché des centres de données définis par logiciel (SDDC) est confronté à des défis liés à la difficulté d'intégrer les plateformes SDDC aux systèmes existants, souvent composés de matériel hétérogène, de protocoles propriétaires et de cadres de gestion obsolètes. Cette complexité peut ralentir l'adoption et augmenter les coûts de mise en œuvre.

- Par exemple, les organisations qui migrent de centres de données traditionnels vers des solutions HPE GreenLake SDDC rencontrent souvent des difficultés d'intégration avec les baies de stockage et l'infrastructure réseau existantes. Ces difficultés nécessitent une planification, des tests et une personnalisation supplémentaires pour garantir un fonctionnement sans faille.

- Garantir la compatibilité avec les applications et les flux de travail existants exige une orchestration minutieuse et peut nécessiter une refonte de certains services, ce qui augmente le temps de déploiement et les besoins en ressources.

- Les systèmes existants peuvent manquer d'API ou de capacités d'automatisation, ce qui limite la capacité des plateformes SDDC à fournir une gestion entièrement automatisée et centralisée de toutes les ressources.

- Le marché continue de composer avec les contraintes liées à l'équilibre entre modernisation et continuité opérationnelle, les organisations cherchant à adopter des solutions logicielles avancées tout en maintenant la disponibilité des services et en minimisant les perturbations des opérations informatiques existantes.

Portée du marché des centres de données définis par logiciel

Le marché est segmenté en fonction du composant, du type, de la taille de l'organisation et du secteur vertical.

- Par composant

Le marché des centres de données distribués (SDDC) est segmenté, selon les composants, en matériel, logiciels et services. Le segment logiciel a dominé le marché en 2025, représentant 75,36 % des revenus. Cette domination s'explique par le rôle crucial des logiciels de virtualisation, de gestion et d'orchestration dans l'optimisation des opérations des centres de données. Les entreprises s'appuient de plus en plus sur des solutions logicielles pour l'automatisation des charges de travail, l'allocation des ressources et la gestion centralisée au sein d'environnements hybrides. Ces solutions logicielles offrent souvent une intégration avec les plateformes cloud et des outils d'analyse avancée, améliorant ainsi l'efficacité opérationnelle et réduisant le coût total de possession. La forte demande de solutions logicielles s'explique par leur capacité à garantir des opérations de centres de données évolutives, flexibles et sécurisées.

Le segment des services devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de déploiement, de conseil et de services gérés. Par exemple, des entreprises comme IBM proposent des services professionnels qui accompagnent les organisations dans la mise en œuvre de solutions SDDC tout en minimisant les interruptions de service. Ces services assurent également une surveillance, un support et une optimisation continus, ce qui les rend particulièrement attractifs pour les entreprises qui ont besoin d'un accompagnement expert dans la gestion d'environnements logiciels complexes. L'externalisation croissante de la gestion informatique et l'intégration au cloud accélèrent encore l'adoption de ces services.

- Par type

Le marché des centres de données définis par logiciel (SDDC) est segmenté selon le type de solution : informatique définie par logiciel (SDC), stockage défini par logiciel (SDS), réseau de centres de données défini par logiciel (SDDCN) et automatisation et orchestration. Le segment de l’informatique définie par logiciel a dominé le marché en 2025, porté par l’adoption généralisée des ressources de calcul virtualisées et le besoin d’une gestion efficace des charges de travail. Les entreprises privilégient les solutions SDC pour leur capacité à optimiser l’utilisation des serveurs, améliorer l’évolutivité et réduire la dépendance au matériel. Le SDC prend également en charge le provisionnement dynamique et l’intégration avec d’autres composants SDDC, ce qui améliore la flexibilité opérationnelle et les performances. Sa présence établie dans les infrastructures informatiques d’entreprise contribue à sa position dominante sur le marché.

Le segment de l'automatisation et de l'orchestration devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de flux de travail automatisés et d'opérations informatiques en libre-service. Par exemple, la suite vRealize de VMware permet aux entreprises d'automatiser le provisionnement, la surveillance et la gestion dans des environnements de cloud hybride. L'automatisation réduit les interventions manuelles, accélère le déploiement et garantit la cohérence des opérations, ce qui la rend particulièrement attractive pour les organisations en pleine transformation numérique. L'adoption croissante d'outils d'orchestration basés sur l'IA contribue également à la croissance de ce marché.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché des solutions SDDC se segmente en grandes entreprises et petites et moyennes entreprises (PME). Les grandes entreprises dominaient le marché en 2025, grâce à leur infrastructure informatique étendue et à la nécessité d'optimiser leur efficacité opérationnelle sur plusieurs centres de données. Elles mettent en œuvre des solutions SDDC pour réduire la complexité, améliorer l'évolutivité et soutenir les stratégies de cloud hybride. Les grandes organisations investissent souvent dans des solutions complètes de virtualisation et d'orchestration qui offrent un contrôle centralisé et une sécurité renforcée. Leurs budgets informatiques établis et leur orientation vers l'innovation favorisent une adoption rapide des technologies SDDC avancées.

Le segment des PME devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une prise de conscience accrue des avantages des infrastructures logicielles et par la disponibilité de solutions évolutives et économiques. Par exemple, Nutanix propose des plateformes SDDC simplifiées et adaptées aux PME, offrant une flexibilité comparable à celle du cloud et réduisant la charge de gestion informatique. Les PME tirent de plus en plus parti des solutions SDDC pour gagner en agilité, faciliter le travail à distance et améliorer leur compétitivité sans investissements importants. L'intérêt croissant pour la transformation numérique et l'adoption de l'informatique hybride favorise l'adoption de ces solutions par les petites organisations.

- Par vertical

Le marché des centres de données logiciels (SDDC) est segmenté par secteur d'activité : services bancaires, financiers et d'assurance (BFSI), technologies de l'information et télécommunications, gouvernement et défense, santé, éducation, commerce de détail, industrie manufacturière et autres. Le secteur des technologies de l'information et des télécommunications a dominé le marché en 2025, porté par le besoin d'infrastructures de centres de données évolutives, agiles et hautement disponibles pour prendre en charge les services cloud, les opérations de télécommunications et les services gérés. Les entreprises de ce secteur privilégient les solutions SDDC pour leur déploiement rapide, la prise en charge du multi-tenant et la gestion centralisée des ressources de calcul, de stockage et de réseau. Le haut degré de numérisation, d'adoption du cloud et d'automatisation des services dans ce secteur explique sa position dominante sur le marché.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin croissant de solutions de centres de données sécurisées, évolutives et conformes pour la gestion des dossiers patients et des services de santé numériques. À titre d'exemple, Philips Healthcare met en œuvre une infrastructure définie par logiciel (SDDC) afin d'améliorer l'accessibilité des données, d'optimiser l'utilisation des ressources et de prendre en charge les plateformes de télémédecine. L'adoption de la SDDC dans le secteur de la santé garantit une sécurité renforcée, une reprise après sinistre et une intégration avec les outils d'analyse cloud, favorisant ainsi un déploiement rapide dans les hôpitaux et les instituts de recherche médicale.

Analyse régionale du marché des centres de données définis par logiciel

- L'Amérique du Nord a dominé le marché des centres de données définis par logiciel avec la plus grande part de revenus (40,7 %) en 2025, grâce à l'adoption croissante de la virtualisation, du cloud computing et des infrastructures informatiques hybrides au sein des entreprises.

- Les organisations de la région apprécient particulièrement la flexibilité, l'évolutivité et la gestion centralisée offertes par les solutions de centres de données définis par logiciel, permettant une intégration transparente des ressources de calcul, de stockage et de réseau.

- Cette adoption généralisée est également favorisée par des budgets informatiques élevés, une main-d'œuvre hautement qualifiée et la demande croissante d'opérations de centres de données automatisées et pilotées par logiciel, faisant du centre de données défini par logiciel une solution privilégiée pour les grandes entreprises.

Aperçu du marché américain des centres de données définis par logiciel

Le marché américain des centres de données définis par logiciel a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide du cloud et le besoin croissant d'infrastructures informatiques agiles et gérées par logiciel. Les entreprises privilégient les solutions de centres de données définis par logiciel pour optimiser les performances de leurs centres de données, réduire leurs coûts opérationnels et renforcer la sécurité. L'importance croissante accordée aux stratégies de cloud hybride, ainsi que l'intégration d'outils de surveillance et d'orchestration basés sur l'IA, stimulent davantage la croissance du marché. Par ailleurs, l'adoption croissante de la conteneurisation et de l'architecture de microservices favorise l'expansion des centres de données définis par logiciel dans de nombreux secteurs.

Aperçu du marché européen des centres de données définis par logiciel

Le marché européen des datacenters définis par logiciel devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'impulsion des initiatives de transformation numérique et des exigences réglementaires strictes. L'essor du déploiement du cloud d'entreprise, conjugué au besoin de puissance de calcul élevée et de datacenters économes en énergie, favorise l'adoption des datacenters définis par logiciel. Les entreprises européennes investissent également dans des solutions de stockage et de réseau définies par logiciel afin d'améliorer leur flexibilité opérationnelle. La région connaît une croissance considérable dans les secteurs de la banque, de la finance et de l'assurance (BFSI), des technologies de l'information (IT), de la santé et du secteur public, avec l'intégration de solutions de datacenters définis par logiciel dans les projets d'infrastructure nouveaux et existants.

Analyse du marché britannique des centres de données définis par logiciel

Le marché britannique des centres de données définis par logiciel devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante du cloud par les entreprises et le besoin d'infrastructures informatiques sécurisées et évolutives. Les organisations tirent parti des solutions de centres de données définis par logiciel pour optimiser l'utilisation des ressources et simplifier la gestion de leurs centres de données. Le solide écosystème de services informatiques du Royaume-Uni et l'accent mis sur l'innovation numérique devraient stimuler davantage la croissance du marché. Les initiatives gouvernementales soutenant la transformation numérique et l'adoption d'infrastructures intelligentes contribuent également à la demande croissante de solutions de centres de données définis par logiciel.

Analyse du marché allemand des centres de données définis par logiciel

Le marché allemand des centres de données définis par logiciel devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation accrue aux infrastructures définies par logiciel et par l'accent mis sur les centres de données économes en énergie et durables. Les entreprises adoptent de plus en plus les solutions de centres de données définis par logiciel pour une automatisation accrue, une meilleure gestion des charges de travail et une complexité opérationnelle réduite. La robustesse de l'infrastructure informatique allemande, conjuguée à l'importance accordée à l'innovation et à la cybersécurité, favorise l'intégration des centres de données définis par logiciel dans tous les secteurs d'activité. La préférence pour les solutions conformes aux normes locales et aux objectifs de développement durable stimule la croissance du marché, tant dans le secteur commercial que public.

Aperçu du marché des centres de données définis par logiciel en Asie-Pacifique

Le marché des centres de données définis par logiciel en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la digitalisation rapide, l'augmentation des investissements informatiques des entreprises et l'essor des stratégies privilégiant le cloud dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les initiatives de villes intelligentes, les infrastructures technologiques et la transformation numérique des entreprises stimule l'adoption des centres de données définis par logiciel. De plus, l'Asie-Pacifique s'affirmant comme un pôle de développement d'infrastructures de centres de données et de solutions logicielles, l'accessibilité et l'abordabilité des plateformes de centres de données définis par logiciel s'étendent à de nombreux secteurs d'activité.

Analyse du marché japonais des centres de données définis par logiciel

Le marché japonais des datacenters définis par logiciel (SDC) connaît une forte croissance grâce à un écosystème informatique avancé, un taux d'adoption élevé du cloud et une demande croissante pour une gestion automatisée et efficace des datacenters. Les entreprises investissent dans des solutions SDC pour optimiser les performances, l'évolutivité et l'agilité opérationnelle. L'intégration des ressources réseau, de stockage et de calcul SDC avec l'analyse de données pilotée par l'IA stimule l'adoption de ces solutions. Le vieillissement de la population active japonaise et l'accent mis sur l'efficacité opérationnelle encouragent également le recours aux datacenters automatisés et gérés par logiciel dans tous les secteurs d'activité.

Analyse du marché chinois des centres de données définis par logiciel

Le marché chinois des centres de données définis par logiciel a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une transformation numérique rapide, à l'adoption croissante du cloud et aux investissements massifs des entreprises dans les infrastructures informatiques. La Chine connaît une forte demande en solutions de calcul, de stockage et de réseau définies par logiciel dans les secteurs de la banque, de la finance et de l'assurance (BFSI), des technologies de l'information (IT) et de l'industrie manufacturière. Les initiatives gouvernementales en faveur des villes intelligentes, conjuguées à la présence de fournisseurs locaux de solutions de centres de données définis par logiciel, accélèrent l'adoption de ces technologies. La disponibilité de solutions économiques et évolutives renforce encore le marché, permettant un déploiement à grande échelle tant dans les entreprises que dans les administrations publiques.

Part de marché des centres de données définis par logiciel

Le secteur des centres de données définis par logiciel est principalement dominé par des entreprises bien établies, notamment :

- Dell Technologies (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- VMware, Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Microsoft Corporation (États-Unis)

- Nokia Corporation (Finlande)

- Oracle Corporation (États-Unis)

- ARYAKA NETWORKS, INC. (États-Unis)

- Citrix Systems, Inc. (États-Unis)

- Extreme Networks, Inc. (États-Unis)

- Infovista (France)

- NEC Corporation (Japon)

- Nutanix, Inc. (États-Unis)

- Pluribus Networks, Inc. (États-Unis)

- Red Hat, Inc. (États-Unis)

- SUSE (Allemagne)

- Adaptiv Networks, Inc. (États-Unis)

- Arista Networks, Inc. (États-Unis)

- Bigleaf Networks, Inc. (États-Unis)

Dernières évolutions du marché mondial des centres de données définis par logiciel

- En mai 2025, Hewlett-Packard Enterprise Development LP a enrichi son portefeuille HPE Aruba Networking avec le lancement des commutateurs de services distribués Aruba CX 10K. Dotés de processeurs AMD Pensando intégrés, ces commutateurs déchargent les processeurs des serveurs des tâches réseau et de sécurité, libérant ainsi des ressources de calcul pour l'IA et d'autres charges de travail intensives. Cette innovation devrait améliorer significativement l'efficacité opérationnelle et l'évolutivité des environnements de datacenters modernes, renforçant ainsi la position de HPE sur le marché des SDDC et des réseaux d'entreprise. En permettant une gestion de réseau haute performance associée à une infrastructure compatible avec l'IA, HPE répond à la demande croissante de datacenters agiles et pilotés par logiciel.

- En avril 2025, Dell Inc., grâce à une collaboration stratégique, a lancé sa solution de stockage défini par logiciel PowerFlex, intégrée à la plateforme Nutanix Cloud (NCP) et à l'infrastructure Nutanix Cloud (NCI). Cette solution conjointe prend en charge l'hyperviseur natif de Nutanix, AHV, au sein d'une architecture évolutive à deux niveaux, améliorant ainsi la flexibilité, les performances et l'optimisation des ressources pour les déploiements de cloud hybride. Ce lancement renforce la position de Dell sur le marché des centres de données définis par logiciel (SDDC) en fournissant aux entreprises une solution unifiée et performante de gestion du stockage et du cloud, permettant une intégration transparente entre les environnements sur site et cloud, tout en répondant à la demande croissante d'infrastructures évolutives et automatisées.

- En avril 2025, Last Energy a annoncé son intention de construire 30 microréacteurs au Texas, visant une capacité de production d'environ 600 mégawatts dédiée aux centres de données. Cette initiative répond aux besoins énergétiques croissants des centres de données en pleine expansion, permettant ainsi des environnements informatiques haute densité sans surcharger le réseau électrique existant. En fournissant une source d'énergie stable et locale, ce projet devrait avoir un impact positif sur les marchés des centres de données distribués (SDDC) et du calcul haute performance, favorisant une croissance durable et fiable des centres de données tout en attirant les entreprises soucieuses d'efficacité énergétique et de résilience opérationnelle.

- En mars 2025, Rackspace Technology a lancé son service Rackspace SDDC Flex en partenariat avec VMware et Dell. Cette solution cloud combine les capacités des clouds publics et privés avec une infrastructure flexible, des options en libre-service et un déploiement automatisé. Basé sur un modèle de tarification à l'usage, ce service améliore l'agilité opérationnelle des entreprises, réduit les délais de déploiement et simplifie la gestion des clouds hybrides. Cette initiative renforce la position de Rackspace sur le marché en répondant à la demande croissante de solutions de datacenter évolutives et définies par logiciel, intégrant automatisation, flexibilité et provisionnement rapide dans les environnements informatiques hybrides.

- En janvier 2025, TerraPower et Sabey ont signé un protocole d'entente afin d'étudier le déploiement de microréacteurs dans les centres de données définis par logiciel de Sabey. Cette initiative vise à améliorer l'efficacité énergétique, la durabilité et la résilience des opérations des centres de données, tout en palliant les limitations d'alimentation électrique sur les marchés critiques. En intégrant des solutions énergétiques avancées à faible émission de carbone aux infrastructures des centres de données définis par logiciel, ce développement favorise l'adoption du calcul haute densité et positionne les deux entreprises comme des chefs de file à l'intersection émergente de l'innovation énergétique et des technologies des centres de données définis par logiciel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.