Global Software Defined Vehicle Market

Taille du marché en milliards USD

TCAC :

%

USD

1.30 Billion

USD

10.74 Billion

2024

2032

USD

1.30 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 10.74 Billion | |

| % | |

|

Segmentation du marché mondial des véhicules définis par logiciel, par type de SDV (semi-SDV et SDV), architecture électrique et électronique (architecture distribuée, architecture centralisée de domaine, architecture de contrôle zonal et architecture hybride), type de véhicule (voiture particulière et véhicule utilitaire), propulsion (ICE, électrique, hybride et autres), offre (logiciels, matériel et services), application (systèmes d'infodivertissement, systèmes avancés d'aide à la conduite (ADAS), conduite autonome, télématique, contrôle du groupe motopropulseur, systèmes de gestion de batterie, communication V2X et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des véhicules définis par logiciel

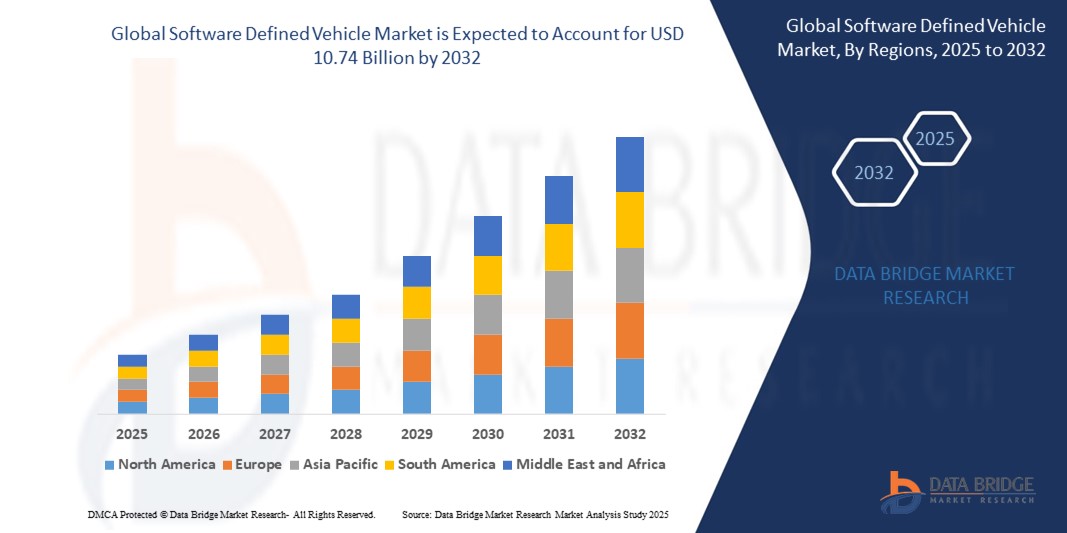

- La taille du marché mondial des véhicules définis par logiciel était évaluée à 1,3 milliard USD en 2024 et devrait atteindre 10,74 milliards USD d'ici 2032 , à un TCAC de 30,20 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que la demande de véhicules connectés et autonomes, l'intégration croissante de logiciels avancés dans les systèmes automobiles et la préférence croissante des consommateurs pour des expériences personnalisées à bord des véhicules.

Analyse du marché des véhicules définis par logiciel

- Le marché des véhicules définis par logiciel connaît une transformation rapide à mesure que les constructeurs automobiles se tournent de plus en plus vers des architectures flexibles et centrées sur les logiciels qui prennent en charge les mises à jour continues des fonctionnalités et les améliorations des services.

- Ce marché se caractérise par une collaboration croissante entre les entreprises technologiques et les constructeurs automobiles pour développer des plates-formes modulaires qui permettent un déploiement plus rapide des services numériques et des fonctions de conduite avancées.

- L'Asie-Pacifique devrait dominer le marché des véhicules définis par logiciel en raison de la forte adoption des véhicules électriques , du soutien gouvernemental et des investissements majeurs des principaux constructeurs automobiles.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des véhicules définis par logiciel au cours de la période de prévision en raison de la numérisation rapide, de la demande croissante de véhicules connectés et de l'expansion des infrastructures de mobilité intelligente.

- Le segment SDV devrait dominer le marché des véhicules définis par logiciel avec la plus grande part en 2025 en raison de sa capacité à fournir des architectures entièrement intégrées et pilotées par logiciel qui permettent une connectivité améliorée, des mises à jour en temps réel et des services embarqués avancés tels que la conduite autonome et des expériences personnalisées.

Portée du rapport et segmentation du marché des véhicules définis par logiciel

|

Attributs |

Informations clés sur le marché des véhicules définis par logiciel |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des véhicules définis par logiciel

« Intégration de l'intelligence artificielle dans les logiciels des véhicules »

- L'une des principales tendances du marché des véhicules définis par logiciel est l'intégration croissante de l'intelligence artificielle dans les systèmes de contrôle des véhicules et d'expérience utilisateur.

- Les constructeurs automobiles utilisent l'IA pour améliorer les fonctions d'assistance à la conduite, telles que la maintenance prédictive et le régulateur de vitesse adaptatif.

- Par exemple, Tesla et BMW utilisent l’IA pour analyser le comportement de conduite et ajuster les fonctions du véhicule en temps réel

- L'IA permet une personnalisation avancée, permettant aux véhicules de reconnaître les utilisateurs individuels et de personnaliser des paramètres tels que la position du siège, la température et les préférences de divertissement ; le système MBUX de Mercedes-Benz et l'assistant embarqué de Rivian en sont de bons exemples.

- Les logiciels basés sur l'IA facilitent également les mises à jour efficaces en direct en gérant intelligemment la bande passante et en priorisant les mises à jour critiques pour la sécurité et les performances du système.

- L'essor de l'IA façonne l'avenir de la mobilité en rendant les véhicules plus intelligents, plus sûrs et plus réactifs, ce qui s'aligne sur la transition vers une conduite entièrement autonome et des expériences numériques embarquées fluides.

Dynamique du marché des véhicules définis par logiciel

Conducteur

« Demande croissante des consommateurs pour des expériences de véhicules connectés et personnalisés »

- La demande croissante des consommateurs pour des expériences de véhicules connectés et personnalisés entraîne une évolution vers des véhicules définis par logiciel, car les utilisateurs s'attendent à ce que leurs voitures offrent des mises à jour en temps réel, une connectivité transparente et des fonctionnalités intelligentes similaires à celles des smartphones.

- Les constructeurs automobiles évoluent vers des architectures centrées sur les logiciels qui permettent des mises à jour dynamiques et le déploiement de nouvelles fonctionnalités sans nécessiter de modifications matérielles.

- Par exemple, Tesla publie fréquemment des mises à jour en direct qui améliorent les performances et la sécurité du véhicule.

- Les véhicules définis par logiciel prennent en charge des fonctionnalités avancées telles que la reconnaissance vocale, les interfaces utilisateur adaptatives et l'intégration avec des services basés sur le cloud tels que la navigation et le streaming de musique.

- Par exemple, les systèmes Bluelink de Hyundai et OnStar de GM offrent des diagnostics en temps réel et des mises à jour d'infodivertissement

- La sensibilisation croissante des consommateurs au numérique et la dépendance accrue aux appareils intelligents encouragent les constructeurs automobiles à proposer des véhicules qui évoluent après l'achat, augmentant ainsi l'engagement et la fidélité des utilisateurs à long terme.

- Ce modèle crée également de nouvelles opportunités de revenus pour les fabricants grâce au déblocage de fonctionnalités, aux mises à niveau de logiciels premium et aux services par abonnement, les aidant à diversifier leurs sources de revenus au-delà des ventes initiales de véhicules.

Opportunité

« Collaboration entre les constructeurs automobiles et les entreprises technologiques »

- Les collaborations entre les constructeurs automobiles et les entreprises technologiques créent des opportunités majeures sur le marché des véhicules définis par logiciel en combinant l'expertise en matière de matériel, de logiciels et d'infrastructure cloud.

- Ces partenariats contribuent à réduire le temps et les coûts de développement tout en permettant la création de plateformes modulaires et évolutives

- Par exemple, l'alliance Qualcomm-Google se concentre sur les cockpits numériques pilotés par l'IA, et la coentreprise Rivian-Volkswagen cible les systèmes logiciels évolutifs pour véhicules électriques.

- Les entreprises technologiques apportent agilité, innovation et capacités d'IA approfondies, tandis que les constructeurs automobiles fournissent des connaissances en matière d'échelle de fabrication et d'intégration des véhicules, créant ainsi un environnement de développement équilibré et efficace.

- Les plateformes co-développées permettent des mises à jour transparentes en direct, des services connectés améliorés et une prise en charge de la conduite autonome, qui s'alignent sur l'évolution des attentes des consommateurs et les tendances futures en matière de mobilité.

- Ces coentreprises aident les entreprises à pénétrer plus rapidement de nouveaux marchés et à proposer des modèles commerciaux basés sur les services, leur donnant un avantage concurrentiel dans la fourniture de véhicules définis par logiciel sûrs, conformes et performants.

Retenue/Défi

« Complexité de l'intégration et de la normalisation »

- L'intégration de logiciels modernes dans les architectures de véhicules traditionnelles est extrêmement complexe en raison de la nécessité de répondre à des exigences rigoureuses en matière de sécurité, de sûreté et de réglementation, ce qui rend difficile une mise en œuvre rapide et uniforme sur toutes les plateformes.

- Contrairement à l'électronique grand public, les véhicules reposent sur de longs cycles de développement et sur de multiples unités de contrôle électronique qui doivent fonctionner en harmonie, ce qui augmente la complexité de l'ingénierie et le risque de retards coûteux.

- Les problèmes de compatibilité entre les systèmes existants et les nouvelles solutions logicielles peuvent augmenter les coûts d'intégration et ralentir l'innovation, en particulier lorsque les constructeurs automobiles s'appuient sur des infrastructures obsolètes ou propriétaires

- L’absence de normes universelles entre les fabricants conduit à la fragmentation, réduisant l’évolutivité et entravant la collaboration

- Par exemple, les écosystèmes fermés tels que ceux utilisés par certains OEM limitent l’innovation des tiers et la compatibilité des plateformes.

- Alors que l'industrie évolue vers des modèles informatiques zonaux et centralisés, des efforts coordonnés entre les OEM, les fournisseurs et les régulateurs sont essentiels pour créer des protocoles communs qui garantissent la sécurité, la conformité et l'innovation sans compromettre l'expérience utilisateur.

Portée du marché des véhicules définis par logiciel

Le marché est segmenté sur la base du type SDV, de l'architecture électrique et électronique, du type de véhicule, de la propulsion, de l'offre et de l'application.

|

Segmentation |

Sous-segmentation |

|

Par type de SDV |

|

|

Par Architecture électrique et électronique |

|

|

Par type de véhicule |

|

|

Par propulsion |

|

|

En offrant |

|

|

Par application |

|

En 2025, le SDV devrait dominer le marché avec une part de marché la plus importante dans le segment de type SDV

Le segment SDV devrait dominer le marché des véhicules définis par logiciel avec la plus grande part en 2025 en raison de sa capacité à fournir des architectures entièrement intégrées et pilotées par logiciel qui permettent une connectivité améliorée, des mises à jour en temps réel et des services embarqués avancés tels que la conduite autonome et des expériences personnalisées.

L'architecture de contrôle zonal devrait représenter la plus grande part au cours de la période de prévision sur le marché de l'architecture électrique et électronique

En 2025, le segment de l'architecture de contrôle zonal devrait dominer le marché avec la plus grande part de marché en raison de sa capacité à simplifier le système électronique du véhicule en réduisant la complexité du câblage, le poids et le coût.

Analyse régionale du marché des véhicules définis par logiciel

« L'Amérique du Nord détient la plus grande part du marché des véhicules définis par logiciel »

- La région Asie-Pacifique devrait dominer le marché des véhicules définis par logiciel, avec une part de marché de 31,7 %, en raison de l'adoption rapide des véhicules électriques et des progrès des technologies de conduite autonome.

- Des pays comme la Chine, le Japon et la Corée du Sud ouvrent la voie avec des investissements importants dans la mobilité intelligente et un soutien gouvernemental à la transformation numérique dans l'industrie automobile.

- La Chine, en particulier, est un acteur clé avec de grandes entreprises telles que NIO et XPENG qui stimulent le développement de véhicules définis par logiciel, y compris les innovations en matière de conduite autonome et de connectivité.

- La solide infrastructure de la région, la demande des consommateurs pour des fonctionnalités avancées et le vaste marché automobile contribuent à sa position dominante sur le marché des SDV.

- Des réglementations favorables et l'accent mis sur le transport durable accélèrent la transition vers les véhicules définis par logiciel en Asie-Pacifique

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des véhicules définis par logiciel »

- La région Asie-Pacifique devrait également être le marché à la croissance la plus rapide pour les véhicules définis par logiciel, stimulée par la demande croissante des consommateurs pour des fonctionnalités avancées de connectivité et de sécurité.

- La région connaît des avancées technologiques rapides et une attention croissante portée aux véhicules électriques et autonomes, ce qui en fait un foyer d'innovations en matière de SDV.

- Les principaux acteurs de la région, tels que les géants de l'automobile et les entreprises technologiques, accordent la priorité au développement de plateformes centrées sur les logiciels, ce qui conduit à des taux d'adoption plus rapides.

- Le marché automobile en pleine croissance en Chine, au Japon et en Corée du Sud, combiné à des investissements accrus dans l'IA et la connectivité, alimente cette croissance.

- La position proactive de la région en matière de numérisation et de durabilité accélère l'adoption de technologies définies par logiciel dans les véhicules

Part de marché des véhicules définis par logiciel

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- QUALCOMM Incorporated (États-Unis)

- Li Auto Inc. (Chine)

- Tesla, Inc. (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Rivian Automotive, Inc. (États-Unis)

- Volkswagen AG (Allemagne)

- Aptiv PLC (Royaume-Uni)

- General Motors Company (États-Unis)

- NVIDIA Corporation (États-Unis)

- Continental AG (Allemagne)

Derniers développements sur le marché mondial des véhicules définis par logiciel

- En octobre 2024, Qualcomm et Google ont annoncé une collaboration stratégique pluriannuelle visant à développer des solutions de cockpit numérique génératives pour véhicules, basées sur l'IA. Ce partenariat associe le châssis numérique Snapdragon de Qualcomm aux capacités d'IA de Google Cloud pour offrir des expériences embarquées personnalisées et vocales. Cette collaboration accélérera le développement de véhicules définis par logiciel (SDV), améliorera l'engagement des conducteurs et réduira les délais de mise sur le marché pour les constructeurs automobiles. Elle positionne les deux entreprises comme des acteurs clés du secteur des technologies automobiles intelligentes.

- En novembre 2024, Rivian et le groupe Volkswagen ont lancé une coentreprise de 5,8 milliards de dollars pour développer des plateformes et des logiciels pour véhicules électriques (VE) de nouvelle génération. Cette collaboration vise à créer des architectures modulaires et évolutives prenant en charge les mises à jour à distance et les systèmes avancés d'aide à la conduite. Cette coentreprise devrait accélérer le déploiement du modèle R2 de Rivian en 2026 et des nouveaux modèles Volkswagen d'ici 2027, renforçant ainsi la compétitivité des deux entreprises sur le marché des véhicules électriques. Ce partenariat allie l'expertise logicielle de Rivian à l'envergure mondiale de Volkswagen en matière de production, visant à réduire les coûts de développement et à améliorer la rentabilité. La coentreprise, dirigée par des dirigeants des deux entreprises, fonctionnera indépendamment avec des équipes basées en Amérique du Nord et en Europe.

- En janvier 2023, Qualcomm a présenté son châssis numérique Snapdragon au CES 2023, dévoilant un concept-car intégrant des technologies embarquées avancées. La plateforme associe une personnalisation basée sur l'IA, incluant la reconnaissance faciale pour des réglages personnalisés, à des fonctionnalités de divertissement immersives telles que la gestion des zones audio et des jeux. Des collaborations avec des partenaires tels que SoundHound, Amazon Music, Bose, Zoom et Vector Unit ont été mises en avant, démontrant ainsi un écosystème unifié pour les véhicules définis par logiciel. Cette initiative vise à redéfinir l'expérience embarquée, en proposant des solutions évolutives et évolutives aux constructeurs automobiles et en améliorant l'engagement des utilisateurs grâce à des services personnalisés et connectés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.