Global Space Sensors And Actuators Market

Taille du marché en milliards USD

TCAC :

%

USD

5.03 Billion

USD

19.33 Billion

2024

2032

USD

5.03 Billion

USD

19.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.03 Billion | |

| USD 19.33 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs et actionneurs spatiaux, par type de produit (capteurs et actionneurs), plateforme (satellites, capsules/cargos, sondes et engins spatiaux interplanétaires, rovers/atterrisseurs et lanceurs), application (système de contrôle d'attitude et d'orbite, système de commande et de traitement des données, télémétrie, suivi et commande, système thermique, système d'alimentation en ergols, moteurs-fusées, système de mobilité et de navigation de surface, système d'accostage et d'amarrage, bras/manipulateur robotisé, système de contrôle vectoriel de poussée, système de contrôle des soupapes de moteur, mécanisme d'entraînement de panneaux solaires, etc.), utilisateur final (commercial, gouvernemental et défense) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des capteurs et actionneurs spatiaux

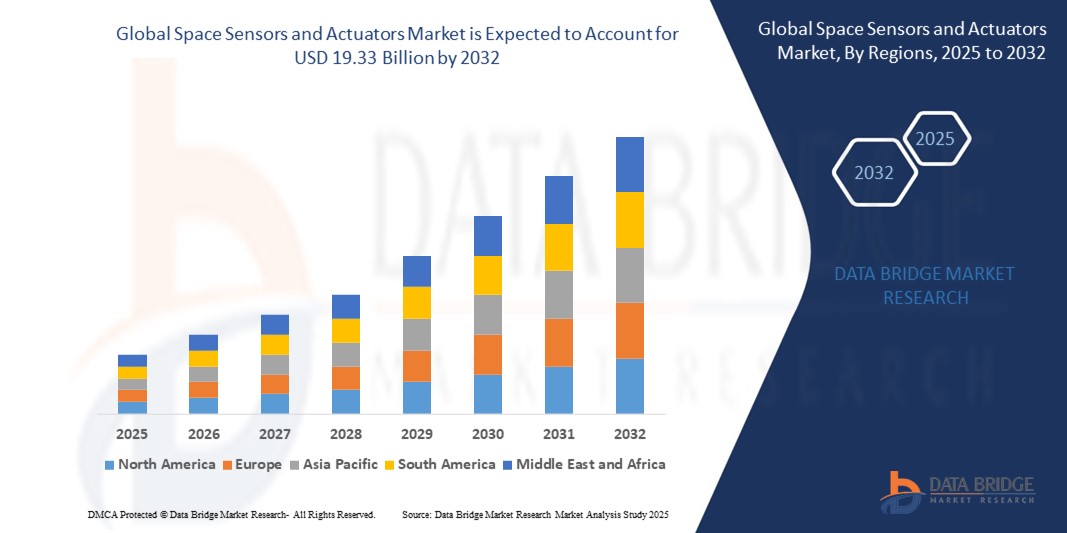

- La taille du marché mondial des capteurs et actionneurs spatiaux était évaluée à 5,03 milliards USD en 2024 et devrait atteindre 19,33 milliards USD d'ici 2032 , à un TCAC de 18,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements mondiaux dans l'exploration spatiale, le déploiement de satellites et les programmes spatiaux de défense, ce qui stimule la demande de capteurs et d'actionneurs de haute précision qui prennent en charge la navigation des engins spatiaux, la régulation thermique, la propulsion et les systèmes de communication.

- De plus, l'intégration croissante de systèmes capteurs-actionneurs miniaturisés, économes en énergie et dotés d'IA dans les satellites, les lanceurs et les rovers planétaires améliore la fiabilité et l'autonomie des missions. Ces facteurs convergents accélèrent leur adoption dans les secteurs spatiaux commerciaux et gouvernementaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des capteurs et actionneurs spatiaux

- Les capteurs et actionneurs spatiaux sont des composants essentiels pour surveiller et contrôler les sous-systèmes des engins spatiaux, tels que l'attitude, la propulsion, la gestion de l'énergie et les systèmes thermiques. Ces dispositifs permettent un fonctionnement autonome, une collecte de données précise et un contrôle précis lors des missions orbitales et dans l'espace lointain.

- La demande croissante de composants compacts, légers et résistants aux radiations, ainsi que les avancées technologiques dans les domaines des MEMS, de l'intégration de l'IA et du traitement intelligent, propulsent l'expansion du marché dans les nations spatiales établies et émergentes.

- L'Amérique du Nord a dominé le marché des capteurs et actionneurs spatiaux avec une part de 50,36 % en 2024, en raison des importants investissements gouvernementaux dans les programmes spatiaux et de la présence d'importants sous-traitants de l'aérospatiale et de la défense.

- L'Europe devrait être la région connaissant la croissance la plus rapide sur le marché des capteurs et actionneurs spatiaux au cours de la période de prévision en raison de l'augmentation des investissements dans les missions spatiales, de la demande croissante d'observation de la Terre et de l'influence croissante de l'Agence spatiale européenne (ESA).

- Le segment des capteurs a dominé le marché avec une part de marché de 64 % en 2024, en raison de son rôle essentiel pour garantir la sécurité et le bon fonctionnement des missions grâce à une collecte de données précise. Les capteurs sont essentiels pour surveiller des paramètres tels que la température, la pression, le rayonnement et l'intégrité structurelle, permettant ainsi le diagnostic système en temps réel et facilitant la prise de décision pour la navigation et les opérations des engins spatiaux. Leur déploiement dans tous les sous-systèmes des engins spatiaux, de la propulsion au contrôle thermique, stimule une demande constante pour les missions gouvernementales et commerciales.

Portée du rapport et segmentation du marché des capteurs et actionneurs spatiaux

|

Attributs |

Principales perspectives du marché des capteurs et actionneurs spatiaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des capteurs et actionneurs spatiaux

« Augmentation des activités d'exploration spatiale »

- Le marché des capteurs et actionneurs spatiaux connaît une croissance rapide, tirée par la fréquence croissante des missions d'exploration spatiale, des lancements de satellites et des avancées des technologies spatiales qui nécessitent des composants de capteurs et d'actionneurs hautement précis et fiables pour garantir le succès de la mission.

- Par exemple, le programme Artemis de la NASA utilise des capteurs et des actionneurs avancés pour des fonctions critiques, notamment les atterrissages lunaires et les préparatifs des missions sur Mars, soulignant la demande de composants innovants et durables capables de résister à des environnements spatiaux extrêmes.

- La miniaturisation des capteurs et des actionneurs est une tendance notable permettant leur intégration dans de petites plates-formes de satellites, permettant ainsi de réduire les coûts de lancement et d'élargir le déploiement de constellations de satellites pour l'observation et la communication de la Terre.

- L'intégration accrue de l'IA et des systèmes autonomes au sein des missions spatiales favorise le développement de capteurs et d'actionneurs intelligents capables de traiter des données en temps réel, de détecter les défauts et de prendre des décisions autonomes sans avoir besoin de contrôle au sol.

- On observe une adoption croissante de capteurs spatiaux compatibles IoT qui favorisent la connectivité et la surveillance de l'état des engins spatiaux, facilitant la gestion à distance et améliorant la sécurité des missions.

- La commercialisation des activités spatiales, notamment les services Internet par satellite et le tourisme spatial par des entreprises telles que SpaceX et Blue Origin, crée une demande accrue de capteurs et d'actionneurs spatiaux sophistiqués et rentables.

Dynamique du marché des capteurs et actionneurs spatiaux

Conducteur

« Progrès dans la technologie des satellites »

- Les améliorations de la technologie des satellites, notamment le développement de satellites d'imagerie, de communication et de navigation de haute précision, stimulent la demande de capteurs et d'actionneurs plus sophistiqués, capables de fonctionner de manière fiable dans des conditions spatiales difficiles.

- Par exemple, la constellation de satellites Starlink de SpaceX s'appuie sur des capteurs et des actionneurs avancés pour maintenir un contrôle orbital précis et une communication intersatellite, garantissant ainsi les performances et la couverture du réseau.

- La transition vers des constellations de petits satellites nécessite des capteurs et des actionneurs compacts et économes en énergie qui ne compromettent ni la précision ni la durabilité, favorisant ainsi l'innovation dans la conception des composants et des matériaux.

- Les progrès technologiques dans les engins spatiaux autonomes et les véhicules d'exploration robotisés augmentent la nécessité de capteurs et d'actionneurs fiables et efficaces pour soutenir les capacités de prise de décision en temps réel sans intervention humaine.

- L'utilisation croissante de systèmes d'énergie renouvelable basés dans l'espace, tels que les satellites d'énergie solaire, exige des systèmes d'actionneurs avancés pour positionner avec précision les panneaux solaires et optimiser la production et la transmission d'énergie.

Retenue/Défi

« Coûts élevés des capteurs et actionneurs spatiaux avancés »

- Le développement et la fabrication de capteurs et d'actionneurs spatiaux hautement fiables et résilients impliquent des coûts substantiels en raison de la nécessité d'une ingénierie de précision, de matériaux spécialisés et de tests rigoureux pour garantir des performances dans des conditions extrêmes.

- Par exemple, le coût de développement des capteurs utilisés dans les missions de l'ESA (Agence spatiale européenne) sur Mars contribue de manière significative aux budgets globaux coûteux des missions, limitant ainsi la fréquence et l'ampleur de ces missions.

- La disponibilité limitée des chaînes d'approvisionnement et des installations de fabrication spécialisées pour les composants de qualité spatiale peut augmenter les délais et les coûts, restreignant ainsi l'accès au marché pour les programmes spatiaux émergents et les startups.

- Les coûts élevés peuvent constituer un obstacle pour les petites entités commerciales et les pays en développement qui cherchent à entrer sur le marché spatial, ralentissant ainsi la démocratisation des technologies et des services spatiaux.

- La pression pour réduire les coûts des missions tout en maintenant la sécurité et la fiabilité entraîne le besoin d'innovation dans des technologies de capteurs abordables et des méthodes de production plus rentables, ce qui nécessite des recherches et une collaboration continues entre l'industrie et le gouvernement.

Portée du marché des capteurs et actionneurs spatiaux

Le marché est segmenté en fonction du type de produit, de la plate-forme, de l’application et de l’utilisateur final.

• Par type de produit

Le marché des capteurs et actionneurs spatiaux est segmenté en fonction du type de produit. Le segment des capteurs représentait la plus grande part de chiffre d'affaires du marché, soit 64 % en 2024, principalement en raison de son rôle essentiel dans la sécurité et la fonctionnalité des missions grâce à une collecte de données précise. Les capteurs sont essentiels à la surveillance de paramètres tels que la température, la pression, le rayonnement et l'intégrité structurelle, au diagnostic système en temps réel et à la prise de décision pour la navigation et les opérations des engins spatiaux. Leur déploiement dans tous les sous-systèmes des engins spatiaux, de la propulsion au contrôle thermique, stimule une demande constante pour les missions gouvernementales et commerciales.

Le segment des actionneurs devrait afficher le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de contrôle précis des mouvements et d'automatisation des systèmes spatiaux. Les actionneurs jouent un rôle essentiel dans des fonctions telles que le déploiement de panneaux solaires, le positionnement d'antennes et l'articulation de bras robotisés. Avec la croissance des missions spatiales lointaines et de longue durée, le besoin d'actionneurs fiables et performants s'accroît, notamment ceux compatibles avec les environnements spatiaux extrêmes et capables de fonctionner de manière autonome avec une intervention humaine minimale.

• Par plateforme

En fonction de la plateforme, le marché est segmenté en satellites, capsules/cargos, engins spatiaux et sondes interplanétaires, rovers/atterrisseurs et lanceurs. Le segment des satellites a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'essor des programmes d'observation de la Terre, de télécommunications et de navigation à l'échelle mondiale. Les capteurs et les actionneurs constituent l'épine dorsale des sous-systèmes satellitaires, notamment le contrôle d'attitude, la régulation de puissance et les relais de communication, ce qui les rend indispensables au maintien de la fonctionnalité tout au long du cycle de vie orbital d'un satellite.

Les rovers et atterrisseurs spatiaux devraient connaître la plus forte croissance au cours de la période de prévision, grâce à l'intensification des programmes d'exploration planétaire menés par des agences telles que la NASA, l'ESA et l'ISRO. Ces plateformes nécessitent des capteurs et des actionneurs robustes et miniaturisés, capables de résister aux environnements planétaires difficiles tout en permettant une navigation, un échantillonnage et des opérations mécaniques autonomes, stimulant ainsi l'innovation et une adoption rapide dans ce segment.

• Sur demande

En fonction des applications, le marché comprend les systèmes de contrôle d'attitude et d'orbite, les systèmes de commande et de traitement des données, la télémétrie, le suivi et le commandement, les systèmes thermiques, les systèmes d'alimentation en propergol, les moteurs-fusées, les systèmes de mobilité et de navigation de surface, les systèmes d'accostage et d'amarrage, les systèmes de bras/manipulateurs robotisés, les systèmes de contrôle vectoriel de poussée, les systèmes de contrôle des soupapes des moteurs, les mécanismes d'entraînement des panneaux solaires, etc. Le segment des systèmes de contrôle d'attitude et d'orbite a dominé le marché en 2024, grâce à son rôle essentiel dans le maintien de l'orientation et de la trajectoire des engins spatiaux grâce aux données en temps réel des gyroscopes, des magnétomètres et des actionneurs. Un contrôle d'attitude précis garantit le positionnement correct des antennes et des instruments, en particulier pour les missions de communication et scientifiques.

Le segment des systèmes de mobilité et de navigation de surface devrait connaître la croissance la plus rapide, notamment en raison de son importance pour les missions robotiques sur les terrains lunaires et martiens. Il comprend des actionneurs de haute précision et des capteurs adaptatifs au terrain permettant des déplacements autonomes et l'évitement des dangers, essentiels aux missions d'exploration et aux opérations de charges utiles scientifiques sur des surfaces extraterrestres.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché se divise en deux secteurs : commercial, gouvernemental et défense. Ce segment a représenté la part de revenus la plus importante en 2024, les agences spatiales nationales continuant d'investir dans l'exploration à gros budget, les systèmes de satellites militaires et les missions de surveillance spatiale. Ces programmes nécessitent des capteurs et des actionneurs avancés pour les sous-systèmes critiques, bénéficiant d'une grande fiabilité et de composants résistants aux radiations.

Le segment commercial devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, stimulé par la privatisation des missions spatiales, l'augmentation des lancements de petits satellites et l'émergence d'acteurs privés dans les services de lancement et d'exploration. La demande des entreprises impliquées dans les constellations de satellites, le tourisme spatial et le transport de fret commercial crée un besoin de capteurs et d'actionneurs spatiaux économiques, compacts et performants.

Analyse régionale du marché des capteurs et actionneurs spatiaux

- L'Amérique du Nord a dominé le marché des capteurs et actionneurs spatiaux avec la plus grande part de revenus de 50,36 % en 2024, grâce à de solides investissements gouvernementaux dans les programmes spatiaux et à la présence d'importants entrepreneurs de l'aérospatiale et de la défense.

- La région bénéficie d'un écosystème mature d'organisations de recherche spatiale, d'innovation du secteur privé et d'une demande continue de satellites et de systèmes d'exploration spatiale.

- Un financement solide provenant d'agences telles que la NASA et le ministère de la Défense des États-Unis, ainsi qu'un leadership technologique en matière de robotique et d'instrumentation spatiales, renforcent la domination du marché nord-américain.

Aperçu du marché américain des capteurs et actionneurs spatiaux

Les États-Unis ont conquis la plus grande part du marché nord-américain en 2024, grâce à la multiplication des missions spatiales, à l'adoption rapide de technologies aérospatiales avancées et aux collaborations public-privé. Des entreprises comme SpaceX, Blue Origin et Lockheed Martin sont à l'avant-garde de l'intégration de capteurs et d'actionneurs de nouvelle génération dans les lanceurs, les rovers et les sondes interplanétaires. L'engagement du gouvernement américain en faveur de l'exploration de l'espace lointain, de la modernisation des satellites et de la sécurité nationale alimente la demande de composants spatiaux précis et fiables, renforçant ainsi la domination du pays dans ce secteur.

Analyse du marché européen des capteurs et actionneurs spatiaux

L'Europe devrait connaître le TCAC le plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les missions spatiales, à la demande croissante d'observation de la Terre et à l'influence croissante de l'Agence spatiale européenne (ESA). L'accent mis par la région sur la durabilité spatiale, l'autonomie des satellites et la surveillance du climat crée une forte demande de capteurs et d'actionneurs performants dans des conditions spatiales difficiles. Les programmes de collaboration entre les pays de l'UE et l'essor des start-ups aérospatiales privées accélèrent encore les avancées technologiques. Les fabricants européens accordent également la priorité au respect de normes strictes en matière de fiabilité et d'environnement, ce qui favorise l'adoption de leurs produits sur diverses plateformes spatiales.

Aperçu du marché britannique des capteurs et actionneurs spatiaux

Le Royaume-Uni s'impose comme un acteur clé de la croissance européenne, soutenu par une R&D soutenue par l'État, des investissements privés croissants et une participation croissante aux missions de l'ESA. Le pays se concentre sur le renforcement de son infrastructure satellitaire et de ses capacités d'innovation spatiale. La forte demande de composants compacts et de haute précision pour les charges utiles scientifiques, commerciales et de défense favorise l'utilisation de capteurs et d'actionneurs dans les applications orbitales et planétaires.

Analyse du marché allemand des capteurs et actionneurs spatiaux

Le marché allemand connaît une croissance considérable, soutenu par sa solide expertise en ingénierie et son engagement en faveur de l'automatisation et du développement durable. Le pays est fortement impliqué dans les missions spatiales européennes collaboratives et abrite plusieurs entreprises aérospatiales et instituts de recherche de premier plan. La demande d'intégration avancée de capteurs et d'actionneurs augmente dans les sous-systèmes des engins spatiaux tels que la propulsion, l'amarrage et la navigation, notamment dans les conceptions de véhicules modulaires et autonomes.

Analyse du marché des capteurs et actionneurs spatiaux en Asie-Pacifique

Le marché Asie-Pacifique connaît un développement rapide grâce à l'essor des activités spatiales dans des pays comme la Chine, l'Inde et le Japon. La région connaît une forte augmentation des lancements de satellites, des missions lunaires et martiennes, et des systèmes de surveillance de défense. Les agences spatiales gouvernementales investissent massivement dans leurs capacités locales et lancent des missions spatiales qui nécessitent des capteurs et des actionneurs robustes, miniaturisés et fiables. De plus, l'intérêt croissant de la région pour la commercialisation des produits spatiaux et son rôle de pôle industriel améliorent l'accessibilité et la disponibilité des composants avancés pour les applications spatiales.

Analyse du marché chinois des capteurs et actionneurs spatiaux

En 2024, la Chine détenait la plus grande part de marché en Asie-Pacifique, portée par ses ambitions spatiales ambitieuses, telles que la station spatiale Tiangong, l'exploration lunaire et les missions sur Mars. L'accent mis par le pays sur son autonomie en matière de technologies spatiales, combiné à sa solide base industrielle nationale, favorise l'adoption rapide de capteurs et d'actionneurs dans les lanceurs, les satellites et les systèmes planétaires.

Analyse du marché japonais des capteurs et actionneurs spatiaux

Le marché japonais gagne en popularité grâce à son expertise en robotique, en automatisation et en exploration spatiale. L'Agence japonaise d'exploration aérospatiale (JAXA) continue de développer des missions impliquant des rovers autonomes et des bras robotisés, qui s'appuient fortement sur des capteurs et des actionneurs hautes performances. Le vieillissement de la population japonaise influence également les préférences de conception en faveur de systèmes autonomes et nécessitant peu d'entretien, essentiels aux missions de longue durée.

Part de marché des capteurs et actionneurs spatiaux

L'industrie des capteurs et actionneurs spatiaux est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- Technologie de capteurs innovante IST AG (Suisse)

- Texas Instruments Incorporated (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman (États-Unis)

- Moog Inc. (États-Unis)

- TE Connectivity (Suisse)

- Renesas Electronics Corporation (Japon)

- Teledyne Technologies Incorporated (États-Unis)

- Analog Devices, Inc (États-Unis)

- MinebeaMitsumi Inc. (Japon)

- Siemens (Allemagne)

Derniers développements sur le marché mondial des capteurs et actionneurs spatiaux

- En mai 2022, Raytheon Technologies a remporté un contrat stratégique de l'US Space Force pour le développement de modèles numériques de capteurs destinés aux futures constellations de satellites d'alerte antimissile. Ce développement renforce le leadership de Raytheon dans les systèmes de défense aérospatiale avancés et témoigne également d'un recours croissant à la modélisation sophistiquée de capteurs pour la détection des menaces spatiales de nouvelle génération. Ce contrat s'inscrit dans la tendance générale du marché à intégrer la simulation haute fidélité et les technologies de jumeaux numériques afin d'améliorer les performances, la fiabilité et la rapidité de déploiement des satellites.

- En mars 2022, Honeywell a présenté l'accéléromètre MV60 à système microélectromécanique (MEMS), alliant hautes performances, compacité et fiabilité à toute épreuve. Conçu spécifiquement pour les applications aérospatiales et de défense, cet accéléromètre présente également un fort potentiel dans les secteurs industriel et maritime. Sa capacité à offrir une précision de navigation dans un format léger et à faible consommation le rend particulièrement adapté aux systèmes satellitaires, aux lanceurs et aux rovers planétaires. Cette innovation répond à la demande croissante du marché pour des capteurs miniaturisés et robustes, capables de fonctionner dans des conditions extrêmes sans sacrifier la précision ni l'efficacité.

- En février 2022, STMicroelectronics a lancé son unité de traitement de capteurs intelligents (ISPU), une innovation révolutionnaire qui associe capteurs MEMS et processeur de signal numérique (DSP) sur une seule puce. Capable d'exécuter des algorithmes d'IA en périphérie, l'ISPU réduit jusqu'à 80 % la taille des composants et la consommation énergétique du système, un atout essentiel pour les missions spatiales où puissance et poids sont des facteurs clés. Cette avancée a un impact direct sur le marché des capteurs spatiaux en permettant une prise de décision plus intelligente, plus rapide et plus autonome sur les engins spatiaux et les satellites, réduisant ainsi la dépendance au contrôle au sol et améliorant l'efficacité opérationnelle.

- En octobre 2021, Curtiss-Wright a présenté sa nouvelle gamme d'actionneurs électromécaniques, les modèles rotatifs Exlar SA-R080 et linéaires SA-L080, dans le cadre de la série SA-080. Ces actionneurs sont dotés de commandes intégrées et conçus pour résister aux environnements opérationnels difficiles, ce qui les rend particulièrement adaptés aux missions aérospatiales, militaires et spatiales. Leur construction robuste, leur précision et leur format compact contribuent à un meilleur contrôle du mouvement dans des applications telles que le positionnement d'antennes satellites, les systèmes robotiques et les mécanismes de lanceurs, élargissant ainsi le marché des solutions d'actionnement haute fiabilité.

- En octobre 2021, Ewellix a lancé le CAHB-2xS, un actionneur électromécanique intelligent doté de diagnostics intégrés, de fonctionnalités de contrôle avancées et de capacités de communication améliorées. Bien qu'initialement conçu pour des secteurs exigeants comme la construction et l'agriculture, sa conception intelligente et ses performances robustes en font un candidat idéal pour une adaptation aux systèmes spatiaux nécessitant un contrôle autonome et une surveillance à distance. Les capacités de détection et de rétroaction intelligentes de l'actionneur reflètent une évolution plus large du marché vers l'actionnement intelligent, où les données de performance en temps réel et la maintenance prédictive sont essentielles pour les systèmes critiques dans les environnements spatiaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.