Global Srs Treatment Planning Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.90 Billion

USD

3.60 Billion

2025

2033

USD

1.90 Billion

USD

3.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.90 Billion | |

| USD 3.60 Billion | |

| % | |

|

Systèmes mondiaux de planification du traitement du SRS Segmentation du marché, par composante (logiciels, et services), mode de déploiement (sur site et en nuage), type de traitement (tumeurs de drainage, tumeurs spinales, cancer du poumon, cancer de la prostate, etc.), technologie (planification du SRS à partir de photons, planification du protonothérapie, planification du couteau Gamma et planification de l'accélérateur linéaire, application (radiochirurgie stéréotaxique, radiothérapie corporelle stéréotaxique, radiothérapie stéréotaxique fractionnée, planification de la radiothérapie adaptative, etc.), utilisateur final (hôpital, centres de traitement du cancer, centres chirurgicaux ambulatoires et instituts de recherche) – Tendances et prévisions de l'industrie jusqu'en 2033

Systèmes de planification du traitement SRSTaille du marché

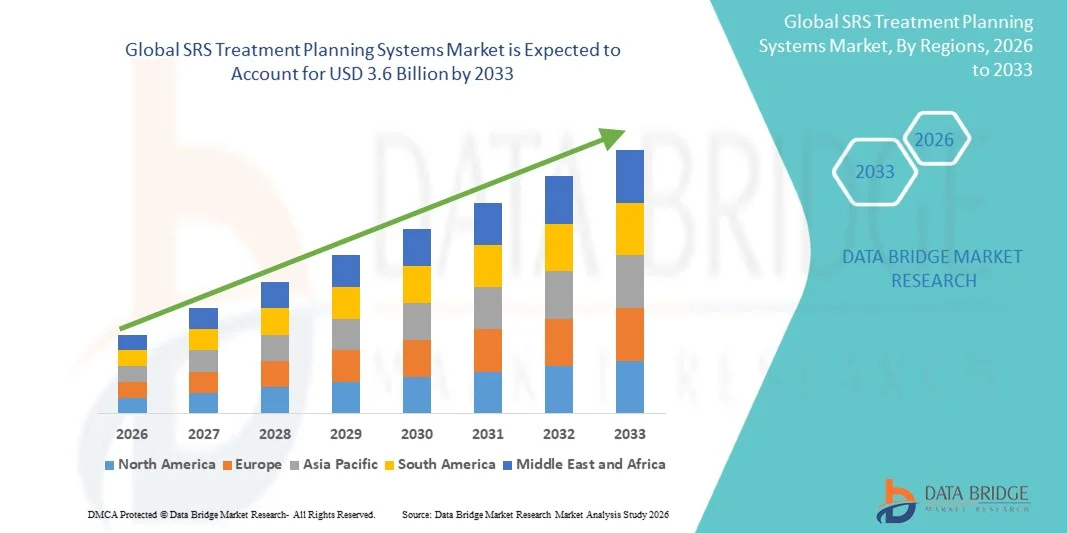

- La taille du marché des systèmes mondiaux de planification des traitements SRS a été évaluée à1,9 milliard de dollars en 2025et devrait atteindre3,6 milliards de dollars en 2033, à unTCAC de 8,3 %pendant la période de prévision

- La croissance est motivée par l'adoption croissante de traitements d'oncologie de précision et de tumeurs cérébrales non invasives

- L'incidence croissante des troubles neurologiques et des cas de cancer accélère la demande de solutions de planification de traitement avancées

- L'intégration de l'imagerie basée sur l'IA et l'optimisation de la dose en temps réel soutient davantage l'expansion du marché

Systèmes de planification du traitement SRSAnalyse du marché

- Les systèmes de planification du traitement SRS, qui fournissent des capacités telles que le calcul de la dose de haute précision, l'intégration de l'imagerie multimodale, le contournage automatisé et l'optimisation des rayonnements adaptatifs, deviennent des composantes essentielles des pratiques d'oncologie radiologique, en particulier dans le traitement des tumeurs cérébrales, des lésions de la colonne vertébrale, du cancer du poumon et d'autres indications complexes en raison de leur capacité à améliorer l'exactitude du ciblage, la sécurité du traitement et l'efficacité clinique

- La demande croissante de systèmes de planification du traitement par SRS est principalement attribuable à l'incidence mondiale croissante du cancer et des troubles neurologiques, à l'adoption croissante de techniques de radiothérapie non invasives et de haute précision, à l'intégration croissante de l'intelligence artificielle dans la planification du traitement et à l'augmentation des investissements dans une infrastructure d'oncologie avancée, ainsi qu'à la nécessité d'améliorer les résultats des patients tout en réduisant au minimum l'exposition aux rayonnements dans les tissus sains environnants.

- L'Amérique du Nord a dominé le marché des systèmes de planification des traitements SRS avec la plus grande part de revenus d'environ 38,2 % en 2025, appuyée par une infrastructure de soins de santé bien établie, une forte pénétration des technologies de radiothérapie de pointe, la forte présence d'acteurs de premier plan sur le marché et l'adoption croissante de procédures de radiochirurgie stéréotactiques, en particulier aux États-Unis

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des systèmes de planification des traitements SRS au cours de la période de prévision en raison de l'augmentation du fardeau du cancer, de l'augmentation des dépenses de soins de santé, de l'augmentation du nombre de centres de radiothérapie et de la sensibilisation accrue aux options de traitement avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des logiciels dominait le marché des systèmes de planification des traitements SRS avec une part de marché d'environ 62,5 % en 2025, en raison de la demande croissante d'algorithmes de planification des doses avancés, de l'automatisation des flux de travail et de l'intégration transparente avec les systèmes d'imagerie, ainsi que du besoin croissant de planification précise, efficace et personnalisée des traitements radiologiques dans les pratiques d'oncologie modernes.

Portée etSystèmes de planification du traitement SRSSegmentation du marché

|

Attributs |

Systèmes de planification du traitement SRSCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

SRS Systèmes de planification du traitement Tendances du marché

L'intégration de l'intelligence artificielle et de l'automatisation dans la planification des traitements

- Une tendance significative et accélérée sur le marché mondial des systèmes de planification de traitement SRS est l'intégration croissante des technologies d'intelligence artificielle et d'automatisation qui améliorent la précision du traitement, réduisent le temps de planification et améliorent les résultats cliniques dans les flux de travail en oncologie radiologique

- Par exemple, les entreprises développent de plus en plus des solutions de planification de traitement de pointe à base d'IA, d'optimisation des doses automatisées et d'intégration d'imagerie en temps réel pour améliorer la précision des procédures de radiochirurgie stéréotaxique

- Les progrès technologiques dans les algorithmes logiciels et l'intégration de l'imagerie permettent le développement de systèmes de planification de traitement avec une précision accrue, des capacités de traitement plus rapides et une meilleure compatibilité avec de multiples plateformes de radiothérapie, aidant les fournisseurs de soins de santé à améliorer l'efficacité du traitement

- L'adoption croissante d'oncologie de précision et d'approches de traitement personnalisées soutient la demande de systèmes de planification avancés qui améliorent l'exactitude du traitement spécifique au patient et la prise de décisions cliniques

- Cette tendance vers des systèmes de planification intelligents et performants modifie les attentes de l'industrie en matière de qualité de traitement, d'efficacité des flux de travail et de sécurité des patients dans les hôpitaux et les centres de traitement du cancer

- La demande de systèmes avancés de planification de traitement SRS avec une meilleure automatisation, interopérabilité et capacités basées sur les données augmente rapidement sur les marchés des soins de santé développés et émergents

- L'adoption croissante de solutions de soins de santé numériques et l'intégration aux plateformes basées sur le cloud gagnent en traction en raison de la demande croissante pour l'accès à distance, la collaboration et une gestion efficace des données à travers les réseaux oncologiques.

SRS Systèmes de planification du traitement Dynamique du marché

Chauffeur

La demande croissante de précision et de traitement du cancer invasif minimal

- La demande croissante de solutions de traitement du cancer à haute précision et non invasives, conjuguée à l'augmentation du fardeau mondial du cancer et des troubles neurologiques, est un moteur majeur de la croissance du marché mondial des systèmes de planification de traitement SRS

- Par exemple, les systèmes de santé dans des régions comme l'Amérique du Nord et l'Europe encouragent l'adoption de technologies de radiothérapie de pointe pour améliorer les résultats du traitement et réduire le temps de récupération des patients

- Comme les fournisseurs de soins de santé se concentrent davantage sur l'amélioration de l'exactitude clinique et de l'efficacité du traitement, les systèmes de planification du traitement SRS offrent un ciblage tumoral précis, une exposition réduite aux radiations dans des tissus sains et une meilleure efficacité globale du traitement par rapport aux méthodes classiques de radiothérapie

- En outre, le passage croissant à la médecine personnalisée et aux soins d'oncologie avancés, appuyés par l'augmentation des investissements dans les soins de santé et des progrès technologiques, est à l'origine de l'adoption de systèmes de planification des traitements SRS dans les établissements de soins de santé.

- La polyvalence de ces systèmes à travers des applications telles que le traitement des tumeurs cérébrales, la radiochirurgie de la colonne vertébrale et la radiothérapie corporelle stéréotactique conduit à l'adoption généralisée dans les pratiques d'oncologie modernes

- L'expansion de l'infrastructure de soins de santé et l'augmentation des dépenses de soins de santé dans les économies émergentes appuient davantage l'expansion du marché par un accès accru aux technologies avancées de traitement du cancer

- Les initiatives gouvernementales et les politiques en matière de soins de santé qui favorisent des soins de cancer avancés et des solutions de santé numériques accélèrent les investissements et l'adoption de systèmes de planification des traitements SRS à l'échelle mondiale

Restriction/Défi

Coût élevé et complexité technique des systèmes avancés

- Les difficultés liées au coût élevé des systèmes de planification des traitements par SRS et à leur intégration à une infrastructure de radiothérapie avancée constituent des obstacles importants à l'adoption à grande échelle, en particulier dans les régions en développement.

- Par exemple, la mise en place de ces systèmes nécessite des investissements importants dans les logiciels, la compatibilité du matériel et la main-d'oeuvre qualifiée, ce qui peut limiter l'adoption dans des milieux de soins de santé sensibles aux coûts

- Pour améliorer l'accessibilité et la pénétration du marché, il est essentiel de relever ces défis grâce aux progrès technologiques, aux stratégies d'optimisation des coûts et aux solutions évolutives.

- Bien que la demande de solutions de radiothérapie avancées augmente, les complexités liées à l'interopérabilité des systèmes, à l'intégration des données et à la gestion des flux de travail peuvent limiter l'utilisation efficace de certaines installations de soins de santé.

- Surmonter ces défis grâce à l'innovation continue, à l'amélioration des interfaces utilisateurs et à l'amélioration des capacités d'intégration des systèmes sera essentiel pour la croissance à long terme du marché

- Les exigences réglementaires strictes et les normes de conformité peuvent également accroître les délais de développement et la complexité opérationnelle pour les fabricants, ce qui pourrait avoir une incidence sur le déploiement des produits et les taux d'adoption.

SRS Systèmes de planification du traitement Portée du marché

Le marché est segmenté en fonction du produit, de la source, du formulaire et de la demande.

- Par composante

Sur la base de la composante, le marché mondial des systèmes de planification de traitement SRS est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec la plus grande part des revenus d'environ 62,5 % en 2025, en raison de son rôle essentiel dans le calcul des doses, la simulation du traitement, l'intégration de l'imagerie et l'automatisation des flux de travail en oncologie radiologique. Ces systèmes permettent une planification des traitements de haute précision et améliorent l'efficacité clinique, ce qui les rend indispensables dans les pratiques modernes de radiothérapie. Les progrès continus dans l'intelligence artificielle, le contournage automatisé et la planification adaptative renforcent encore la domination du secteur des logiciels à l'échelle mondiale.

Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la demande croissante de services d'entretien, de formation, de mise à niveau et de consultation. À mesure que les établissements de santé adoptent des systèmes de planification plus avancés et plus complexes, le besoin de services de soutien technique et d'optimisation augmente considérablement, ce qui accélère encore la croissance du segment.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché est segmenté en solutions sur site, basées sur le cloud et hybrides. Le segment sur site a dominé le marché avec la plus grande part des revenus en 2025 en raison d'une plus grande sécurité des données, de la conformité réglementaire et de l'adoption généralisée dans les hôpitaux dotés d'une infrastructure informatique établie. Ces systèmes assurent un meilleur contrôle des données sur les patients et sont privilégiés par les grands établissements de santé.

Le segment nuageux devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante d'évolutivité, d'accessibilité à distance et de planification concertée des traitements. La capacité d'intégrer des données sur plusieurs sites et d'améliorer l'efficacité du flux de travail accélère l'adoption de plateformes basées sur le cloud dans les centres d'oncologie à l'échelle mondiale.

- Par type de traitement

Sur la base du type de traitement, le marché est segmenté en tumeurs du cerveau, tumeurs de la colonne vertébrale, cancer du poumon, cancer de la prostate, cancer du foie, et d'autres. Le segment des tumeurs cérébrales a dominé le marché avec la plus grande part de revenus d'environ 34,8% en 2025, en raison de l'utilisation généralisée de la radiochirurgie stéréotactique pour les lésions intracrâniennes et les conditions neurologiques. Les exigences de haute précision et la prévalence croissante des troubles cérébraux appuient la dominance du segment.

Le segment du cancer du poumon devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation de l'incidence mondiale du cancer du poumon et de l'adoption croissante de la radiothérapie corporelle stéréotactique pour les tumeurs au stade précoce. Les progrès dans la gestion du mouvement et les technologies d'imagerie appuient davantage la croissance de ce segment.

- Par technologie

Sur la base de la technologie, le marché est segmenté en planification basée sur l'accélérateur linéaire (LINAC), Gamma Knife planning, CyberKnife planning, protonothérapie planning et photon-based SRS. Le segment de la planification basée sur le LINAC a dominé le marché avec la plus grande part de revenus d'environ 36,7 % en 2025 en raison de sa disponibilité, de sa polyvalence et de sa capacité à traiter un large éventail de types de cancer. Son intégration avec un logiciel avancé d'imagerie et de planification améliore encore la précision et l'efficacité du traitement.

On s'attend à ce que le segment de la planification de la protonothérapie soit témoin de la croissance la plus rapide au cours de la période de prévision, en raison de ses capacités supérieures de distribution des doses et de sa capacité à minimiser l'exposition aux radiations dans les tissus sains environnants. Les investissements croissants dans les centres de traitement des protons et la demande croissante de solutions de traitement du cancer de pointe accélèrent la croissance du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en radiochirurgie stéréotaxique (SRS), radiothérapie corporelle stéréotaxique (SBRT), radiothérapie guidée par l'image (IGRT) et radiothérapie adaptative. Le segment de la radiochirurgie stéréotaxique a dominé le marché avec la plus grande part de revenus d'environ 41,3 % en 2025, soutenue par son utilisation étendue dans le traitement des tumeurs cérébrales et d'autres affections neurologiques avec une précision élevée et une invasivité minimale.

Le segment de la radiothérapie adaptative devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'adoption croissante d'ajustements thérapeutiques en temps réel et d'approches thérapeutiques personnalisées. Les progrès technologiques qui permettent une planification dynamique des traitements contribuent grandement à l'expansion des segments.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de traitement du cancer, centres chirurgicaux ambulatoires et instituts de recherche et universitaires. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus d'environ 48,6% en 2025 en raison du volume élevé de patients, de la disponibilité d'infrastructures avancées et de l'adoption de solutions de radiothérapie intégrées.

Le segment des centres de traitement du cancer devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la spécialisation accrue des services d'oncologie, du nombre croissant de centres de radiothérapie spécialisés et de la demande croissante de systèmes de planification de traitement avancés.

SRS Systèmes de planification du traitement Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des systèmes de planification des traitements SRS avec la plus grande part de revenus d'environ 38,2 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de technologies de radiochirurgie stéréotactiques et la forte présence des principaux acteurs du marché. La région bénéficie de centres d'oncologie bien établis, d'une utilisation accrue de la radiothérapie de précision et de progrès technologiques continus dans les systèmes de planification des traitements, particulièrement aux États-Unis et au Canada.

- Les fabricants et les fournisseurs de soins de santé de la région accordent une grande importance à l'innovation technologique, à l'intégration de l'intelligence artificielle dans la planification des traitements et à l'adoption de solutions de radiothérapie de pointe, ce qui permet d'utiliser largement les systèmes de planification des traitements SRS dans les hôpitaux et les centres spécialisés de traitement du cancer. Cette position forte du marché est soutenue par des cadres de remboursement favorables, une augmentation des dépenses en soins de santé et des investissements continus dans l'infrastructure des soins contre le cancer, établissant ces systèmes comme des composantes essentielles dans les pratiques d'oncologie modernes.

États-Unis SRS Systèmes de planification du traitement Aperçu du marché

Le marché américain des systèmes de planification de traitement SRS a obtenu la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption de technologies de radiothérapie de pointe, à la forte présence d'acteurs clés de l'industrie et à la demande croissante de solutions d'oncologie de précision. La prévalence croissante du cancer et la préférence croissante pour des approches de traitement minimalement invasives continuent de stimuler la croissance du marché. De plus, les progrès continus de la planification et de l'intégration des traitements basés sur l'IA avec les systèmes d'imagerie contribuent grandement à l'expansion soutenue du marché.

Europe SRS Systèmes de planification du traitement Aperçu du marché

Le marché des systèmes de planification des traitements SRS en Europe devrait s'étendre à un TCAC stable tout au long de la période de prévision, principalement en raison de l'adoption croissante de technologies de radiothérapie de pointe et d'un solide soutien réglementaire pour des solutions innovantes de traitement du cancer. Les fournisseurs de soins de santé de la région mettent l'accent sur les normes de traitement de haute qualité, la sécurité des patients et l'intégration des technologies de santé numériques, favorisant l'adoption cohérente de systèmes de planification de traitement avancés dans les hôpitaux et les centres d'oncologie. La croissance est soutenue par l'augmentation des investissements dans les infrastructures de soins de santé et l'élargissement de l'accès à la radiothérapie de précision.

U.K. SRS Systèmes de planification du traitement Aperçu du marché

On s'attend à ce que le marché des systèmes de planification de traitement SRS du Royaume-Uni augmente à un TCAC notable au cours de la période de prévision, appuyé par une demande croissante de technologies de traitement du cancer de pointe et une forte concentration sur l'amélioration des résultats cliniques. L'adoption croissante de solutions de soins de santé numériques et l'expansion des services de radiothérapie stimulent la demande dans tous les établissements de soins. Les systèmes de santé bien établis du pays et l'augmentation des investissements dans les infrastructures oncologiques accélèrent l'adoption de systèmes avancés de planification des traitements.

Allemagne SRS Systèmes de planification du traitement Aperçu du marché

Le marché allemand des systèmes de planification de traitement SRS devrait s'étendre à un TCAC considérable pendant la période de prévision, sous l'impulsion d'une forte concentration sur l'innovation technologique et l'adoption de technologies médicales de pointe. Allemagne L'accent mis sur la médecine de précision, les services de santé de haute qualité et l'intégration de solutions avancées d'imagerie et de radiothérapie soutient l'utilisation généralisée des systèmes de planification des traitements SRS. L'augmentation des investissements dans la recherche et le développement et la forte présence de grandes entreprises de technologie médicale contribuent à la croissance du marché.

Systèmes de planification du traitement SRS Asie-Pacifique Aperçu du marché

Le marché des systèmes de planification de traitement SRS Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC pendant la période de prévision de 2026 à 2033, en raison de l'augmentation de l'incidence du cancer, de l'amélioration des infrastructures de soins de santé et de l'augmentation des investissements dans les technologies de radiothérapie de pointe. Des pays comme la Chine, l'Inde et le Japon jouent un rôle clé dans l'élargissement de l'accès aux services de traitement du cancer. L'augmentation des dépenses de soins de santé, la sensibilisation accrue à l'oncologie de précision et les initiatives gouvernementales visant à renforcer l'infrastructure des soins contre le cancer accélèrent la croissance du marché dans toute la région.

Japon SRS Systèmes de planification de traitement Aperçu du marché

Le marché japonais des systèmes de planification des traitements SRS prend de l'ampleur en raison de l'importance accordée aux technologies médicales de pointe et aux services de santé de qualité. L'adoption croissante de la radiothérapie de précision et l'intégration de systèmes d'imagerie avancés sont autant de moteurs de la demande. L'accent mis par le pays sur l'innovation et le progrès technologique soutient le développement et l'adoption de solutions sophistiquées de planification des traitements dans les établissements de santé.

Inde SRS Systèmes de planification de traitement Aperçu du marché

En 2025, le marché des systèmes de planification des traitements SRS en Inde a représenté une part croissante en Asie-Pacifique, attribuable à l'augmentation de la prévalence du cancer, à l'expansion des infrastructures de soins de santé et à l'augmentation des investissements dans les soins oncologiques. Une prise de conscience accrue des options de traitement avancées et l'adoption croissante de technologies de radiothérapie sont autant de moteurs de la demande. Les initiatives gouvernementales visant à améliorer les installations de soins contre le cancer et à élargir l'accès aux technologies de traitement de pointe sont des facteurs clés qui favorisent une croissance soutenue du marché en Inde.

SRS Systèmes de planification du traitement Part de marché

LesSystèmes de planification du traitement SRSL'industrie est principalement dirigée par des entreprises bien établies, notamment :

- Elekta AB (Suède)

- Varian Medical Systems, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Accuray Incorporated (États-Unis)

- Brainlab AG (Allemagne)

- RaySearch Laboratories AB (Suède)

- Philips Healthcare (Pays-Bas)

- GE HealthCare Technologies Inc. (États-Unis)

- MIM Software Inc. (États-Unis)

- IBA Worldwide (Belgique)

- Panacea Medical Technologies Pvt. Ltd. (Inde)

- Mevion Medical Systems (États-Unis)

- ViewRay Technologies, Inc. (États-Unis)

- C-RAD AB (Suède)

- Mirada Medical (Royaume-Uni)

- DOSIsoft (France)

- Prowess Inc. (États-Unis)

- Standard Imaging Inc. (États-Unis)

- ScandiDos AB (Suède)

- PTW Freiburg GmbH (Allemagne)

Quelles sont les évolutions récentes du marché mondial des systèmes de planification des traitements SRS

- En décembre 2025, Varian Medical Systems a élargi son portefeuille de systèmes de planification de traitement SRS en introduisant un module avancé de planification de traitement alimenté par l'IA conçu pour améliorer l'optimisation des doses, améliorer l'efficacité des flux de travail et réduire le temps de planification dans les procédures de radiochirurgie stéréotaxique

- En octobre 2025, Elekta AB a amélioré ses systèmes de planification de traitement SRS en modernisant le logiciel de planification Gamma Knife avec une meilleure intégration de l'imagerie et des capacités de ciblage de précision visant à améliorer les résultats cliniques

- En août 2025, RaySearch Laboratories AB a lancé une plateforme de planification de traitement basée sur le cloud conçue pour permettre la collaboration en temps réel, améliorer l'évolutivité et améliorer l'accessibilité des données dans les centres d'oncologie

- En juin 2025, Brainlab AG a introduit dans ses systèmes de planification de traitement SRS des fonctions automatisées de contournage et de planification de l'IA afin de rationaliser les flux de radiothérapie et d'améliorer la précision du traitement.

- En mars 2024, Accuray Incorporated a amélioré son système de planification de traitement CyberKnife avec des capacités de radiothérapie adaptative pour permettre des ajustements de traitement personnalisés et améliorer la précision dans le ciblage tumoral

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.