Global Starch Coating Market

Taille du marché en milliards USD

TCAC :

%

USD

237.71 Million

USD

597.03 Million

2024

2032

USD

237.71 Million

USD

597.03 Million

2024

2032

| 2025 –2032 | |

| USD 237.71 Million | |

| USD 597.03 Million | |

| % | |

|

Segmentation du marché mondial du revêtement d'amidon, par source (Étoile de maïs, Étoile de pomme de terre, Étoile de pomme de terre douce, Étoile de manioc, etc.), application (fruits et légumes, viande, volaille et poisson, produits laitiers, produits nutritionnels, boulangerie et confiserie, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché du revêtement d'amidon

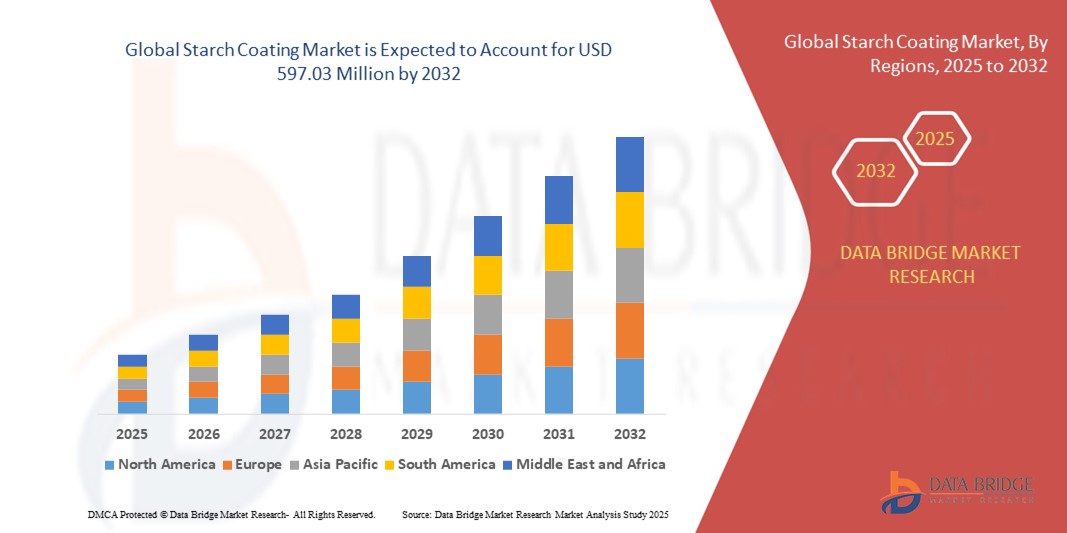

- La taille du marché mondial du revêtement d'amidon a été évaluée à237,71 millions de dollars en 2024et devrait atteindre597,03 millions de dollars en 2032, à unTCAC de 12,2%pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de matériaux de revêtement durables et biodégradables dans les industries des emballages, des textiles et du papier

- L'adoption de solutions de remplacement à base d'amidon dans les applications industrielles s'accompagne de restrictions réglementaires croissantes sur les revêtements à base de pétrole et de synthèse

Analyse du marché du revêtement d'amidon

- Le marché du revêtement de l'amidon connaît une forte croissance, en raison de la demande croissante d'alternatives durables, biodégradables et écologiques aux revêtements conventionnels dans les industries de l'emballage, du textile et du papier

- Des préoccupations environnementales croissantes, ainsi que des réglementations strictes sur les revêtements synthétiques, poussent les fabricants à adopter des solutions à base d'amidon, qui sont rentables, renouvelables et compatibles avec un large éventail d'applications.

- L'Amérique du Nord a dominé le marché de l'enrobage d'amidon avec la plus grande part des revenus de 39,4 % en 2024, en raison de l'augmentation des mandats de durabilité, de la forte demande d'emballages biodégradables et de l'accent mis sur la réduction des plastiques à usage unique dans la région.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du monde.revêtement en amidonmarché, entraîné par l'industrialisation croissante, l'augmentation des revenus disponibles et l'expansion des emballages durables dans les économies émergentes

- Le segment de l'amidon de maïs détenait la plus grande part des revenus en 2024 en raison de sa grande disponibilité, de son rapport coût-efficacité et de sa pertinence pour diverses applications de revêtement dans les aliments et les emballages. Les revêtements à base d'amidon de maïs sont fortement favorisés pour leur capacité de production de films et leur biodégradabilité, en adéquation avec la demande croissante de solutions de remplacement durables

Étendue du rapport et segmentation du marché du revêtement d'amidon

| Attributs | Starch Coating Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché du revêtement d'amidon

Adoption croissante de solutions d'emballage biodégradables et écologiques

- Le marché mondial du revêtement de l'amidon connaît une hausse de la demande en raison de la préférence croissante pour des matériaux d'emballage durables et biodégradables. Les revêtements à base d'amidon sont de plus en plus utilisés comme alternative aux produits à base de pétrole, aidant les industries à réduire leur empreinte environnementale tout en respectant la conformité réglementaire. Ce changement s'inscrit dans le mouvement croissant de l'économie circulaire

- Une sensibilisation accrue des consommateurs aux emballages écologiques, en particulier dans les secteurs des aliments et des boissons, favorise l'adoption. Les détaillants et les fabricants intègrent des revêtements d'amidon pour améliorer la recyclabilité, la compostabilité et la durabilité globale des produits d'emballage. Cette tendance est également soutenue par des initiatives gouvernementales visant à promouvoir la réduction du plastique

- Le rapport coût-efficacité et la polyvalence des revêtements à base d'amidon les rendent attrayants pour diverses applications telles que les emballages en papier, les textiles et les adhésifs. Les fabricants bénéficient d'une matière première renouvelable et facilement disponible qui améliore la performance des produits tout en réduisant leur dépendance à l'égard des produits chimiques synthétiques

- Par exemple, en 2023, plusieurs fabricants de papier européens ont introduit des emballages enrobés d'amidon pour remplacer les plastiques à usage unique, ce qui a amélioré la recyclabilité et le respect des directives strictes de l'UE sur les déchets plastiques. Ces initiatives ont non seulement contribué à réduire les déchets, mais ont également renforcé la réputation de marque et la confiance des consommateurs.

- Si les revêtements d'amidon gagnent rapidement du terrain sur des marchés durables, leur succès repose sur des innovations continues dans les technologies de transformation et l'augmentation de la production pour répondre à la demande mondiale croissante. Les entreprises doivent également se concentrer sur l'équilibre entre les caractéristiques de performance et le rapport coût-efficacité pour assurer l'adoption à long terme.

Dynamique du marché du revêtement d'amidon

Chauffeur

Demande croissante de solutions de rechange durables aux revêtements pétroliers

- Les préoccupations environnementales croissantes et les pressions réglementaires poussent les industries à remplacer les revêtements synthétiques traditionnels par des options biodégradables telles que les solutions à base d'amidon. Leur origine renouvelable et leur empreinte carbone réduite les rendent hautement adaptés aux applications industrielles et aux emballages durables, en s'aligneant sur les objectifs d'action climatique mondiaux

- Les entreprises alimentaires et de boissons adoptent particulièrement des revêtements d'amidon pour prolonger la durée de conservation, améliorer les propriétés des barrières et respecter les interdictions mondiales sur les plastiques à usage unique. Cette transition améliore la durabilité des produits, réduit la production de déchets et répond à la demande des consommateurs pour des solutions de rechange plus écologiques dans les emballages quotidiens

- Les collaborations de recherche et les initiatives de financement favorisent les progrès technologiques dans les formulations de revêtements d'amidon, en améliorant leur durabilité, leur résistance à l'eau et leur applicabilité dans toutes les industries. Ces efforts ouvrent également des possibilités pour de nouvelles catégories de produits, notamment les textiles, les produits pharmaceutiques et les matériaux de construction.

- Par exemple, en 2022, plusieurs entreprises nord-américaines d'emballage ont établi des partenariats avec des entreprises chimiques à base biologique pour mettre au point des revêtements d'amidon à haute performance, ciblant à la fois les emballages de consommation et les applications industrielles. Ces collaborations ont renforcé la compétitivité du marché tout en montrant l'évolutivité à des fins commerciales.

- Bien que la demande durable soit à l'origine de l'adoption, il est essentiel de veiller à ce que la chaîne d'approvisionnement soit prête à grande échelle et à ce que les prix soient compétitifs si l'on veut accélérer l'intégration des revêtements d'amidon dans la fabrication principale. Les intervenants de l'industrie doivent également se concentrer sur l'éducation des fabricants et des consommateurs afin de renforcer la confiance à long terme sur le marché.

Restriction/Défi

Coûts de production élevés et limites de rendement par rapport aux produits synthétiques

- Malgré leur attrait écologique, les revêtements à base d'amidon entraînent souvent des coûts de production et de transformation plus élevés, ce qui limite leur adoption chez les petits et moyens fabricants. L'incapacité de réaliser des économies d'échelle fait de la concurrence avec des revêtements à base de pétrole moins chers un défi persistant sur les marchés sensibles aux coûts

- Les problèmes de performance, comme la résistance à l'eau et la résistance mécanique plus faible que les solutions de remplacement synthétiques, entravent également l'utilisation généralisée. À moins d'être modifiés par des additifs ou des traitements chimiques, les revêtements d'amidon peuvent ne pas être utilisés dans des applications exigeantes telles que les emballages industriels et les environnements à forte teneur en matières grasses.

- Les incohérences de la chaîne d'approvisionnement, en particulier dans les régions où la production d'amidon est limitée, peuvent limiter la disponibilité continue des matières premières. Cela crée une dépendance à l'égard des importations, expose les fabricants aux fluctuations des prix et augmente les coûts globaux, affectant la compétitivité sur les marchés mondiaux

- Par exemple, en 2023, les entreprises d'emballage en Asie-Pacifique ont signalé des retards dans l'adoption de revêtements d'amidon en raison des coûts plus élevés des matières premières et des préoccupations concernant la performance des produits dans des conditions humides. Ces facteurs ont découragé l'adoption immédiate à grande échelle malgré une forte pression réglementaire

- Bien que les innovations dans les technologies de modification comblent les lacunes en matière de rendement, il est essentiel de réduire les coûts et d'assurer une évolutivité constante pour libérer le plein potentiel de croissance des revêtements d'amidon sur les marchés mondiaux. Les entreprises qui investissent dans la R-D et la capacité de production localisée sont susceptibles d'obtenir un avantage concurrentiel

Portée du marché du revêtement d'amidon

Le marché est segmenté en fonction de la source et de l'application.

- Par source

Sur la base de la source, le marché des revêtements de fécule est segmenté en amidon de maïs, fécule de pomme de terre, fécule de patate douce, fécule de manioc, etc. Le segment de l'amidon de maïs détenait la plus grande part des revenus en 2024 en raison de sa grande disponibilité, de son rapport coût-efficacité et de sa pertinence pour diverses applications de revêtement dans les aliments et les emballages. Les revêtements à base d'amidon de maïs sont très favorisés pour leur capacité de production de films et leur biodégradabilité, en adéquation avec la demande croissante de solutions de remplacement durables.

Le segment de l'amidon de manioc devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de sa forte teneur en amylose, de ses solides propriétés cinématographiques et de l'expansion de l'adoption dans les économies émergentes. Les revêtements d'amidon de manioc gagnent en popularité dans les applications de préservation des aliments et d'emballage où les propriétés de barrière améliorées et les solutions écologiques sont prioritaires.

- Par demande

Sur la base de l'application, le marché de l'enrobage d'amidon est segmenté en fruits et légumes, viande, volaille et poisson, produits laitiers, produits nutritionnels, boulangerie et confiserie, etc. En 2024, le segment des fruits et légumes représentait la plus grande part des revenus, soutenue par la demande croissante de revêtements naturels qui prolongent la durée de conservation, maintiennent la fraîcheur et réduisent les pertes après récolte. Ce segment continue de se développer avec l'accent mondial croissant sur la réduction des déchets alimentaires.

Le secteur de la boulangerie et de la confiserie devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par une demande croissante de revêtements comestibles qui améliorent la texture, améliorent la rétention d'humidité et soutiennent le développement de produits propres. L'utilisation croissante de revêtements d'amidon dans les vitrages de confiserie et les emballages de boulangerie devrait créer de fortes possibilités dans ce segment.

Starch Coating Market Analyse régionale

- L'Amérique du Nord a dominé le marché de l'enrobage d'amidon avec la plus grande part des revenus de 39,4 % en 2024, en raison de l'augmentation des mandats de durabilité, de la forte demande d'emballages biodégradables et de l'accent mis sur la réduction des plastiques à usage unique dans la région.

- Les fabricants d'aliments et de boissons sont à la pointe de l'adoption de revêtements à base d'amidon pour améliorer la durée de conservation et se conformer aux normes écologiques

- La région bénéficie d'une abondante disponibilité de matières premières, de technologies de transformation avancées et de solides capacités de R-D qui appuient l'innovation dans les formulations de revêtements d'amidon. En outre, la préférence croissante des consommateurs pour les emballages verts et recyclables accélère l'adoption dans l'ensemble des industries.

Aperçu du marché américain du revêtement Starch

En 2024, le marché américain du revêtement d'amidon s'est emparé de la part dominante de l'Amérique du Nord, propulsée par des règlements gouvernementaux rigoureux sur les plastiques et une forte poussée des entreprises d'emballage vers les matériaux renouvelables. Les industries alimentaire et agricole investissent fortement dans les revêtements à base d'amidon pour améliorer la performance et la durabilité. Les collaborations entre les entreprises de produits chimiques biologiques et les fabricants d'emballages stimulent davantage la commercialisation.

Europe Starch Coating Market Insight

Le marché européen des revêtements d'amidon devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par des réglementations environnementales strictes et la demande des consommateurs pour des solutions de remplacement biodégradables. Les entreprises européennes adoptent de plus en plus de revêtements à base d'amidon dans les industries de l'emballage alimentaire, des produits laitiers et de la boulangerie pour s'aligner sur les objectifs de durabilité. La région bénéficie également d'un écosystème de recherche avancée favorisant l'innovation dans la durabilité du revêtement et les propriétés des barrières.

Allemagne Starch Coating Market Insight

Le marché allemand du revêtement d'amidon devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par ses industries d'emballage et de transformation des aliments. Le cadre réglementaire du pays, qui met l'accent sur une économie circulaire et son engagement en faveur d'une innovation durable, accélère l'adoption de revêtements d'amidon. Les applications croissantes des produits frais et des emballages laitiers renforcent encore son leadership sur le marché régional.

Royaume-Uni Starch Coating Market Insight

Le marché des revêtements d'amidon au Royaume-Uni devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de l'adoption croissante de revêtements biodégradables dans les secteurs de l'alimentation et du commerce de détail. La sensibilisation accrue des consommateurs, conjuguée aux restrictions imposées par le gouvernement à l'utilisation des plastiques, encourage les industries à adopter des solutions à base d'amidon. L'environnement dynamique de la vente au détail et du commerce électronique au Royaume-Uni alimente davantage les innovations en matière d'emballage.

Asia-Pacific Starch Coating Market Insight

On s'attend à ce que le marché des revêtements d'amidon en Asie-Pacifique enregistre le taux de croissance le plus rapide entre 2025 et 2032, appuyé par une croissance industrielle rapide, une augmentation des revenus disponibles et des initiatives gouvernementales de réduction des déchets plastiques. Des pays tels que la Chine, le Japon et l'Inde sont en tête de l'adoption en raison de leur forte industrie de transformation alimentaire et de leurs capacités de production d'amidon à grande échelle.

Chine Starch Revêtement Aperçu du marché

En 2024, le marché chinois du revêtement d'amidon a remporté la plus grande part des revenus de l'Asie-Pacifique, grâce à sa solide base de fabrication intérieure et aux efforts du gouvernement pour des matériaux écologiques. Avec son secteur croissant de l'emballage et une forte demande de la classe moyenne pour des produits durables, les revêtements d'amidon deviennent rapidement courants dans les applications tant de consommation que industrielles.

Aperçu du marché japonais du revêtement Starch

Le marché japonais du revêtement d'amidon devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par le secteur de l'emballage alimentaire avancé du pays et une forte préférence des consommateurs pour des produits durables de haute qualité. L'intégration des revêtements d'amidon dans l'emballage alimentaire prêt-à-manger et convenance augmente. De plus, l'écosystème japonais axé sur l'innovation soutient l'amélioration continue des performances, l'extension de la durée de conservation et l'écoefficacité des revêtements d'amidon.

Part de marché du revêtement Starch

L'industrie du revêtement Starch est principalement dirigée par des entreprises bien établies, notamment :

- Cargill, Incorporated (États-Unis)

- ADM (États-Unis)

- Ingredion Incorporated (États-Unis)

- Tate et Lyle PLC (Royaume-Uni)

- Agrana Beteiligungs-AG (Autriche)

- Société de transformation des grains (États-Unis)

- Roquette Frères (France)

- Le groupe Tereos (France)

- Royal Cosun (Pays-Bas)

- Services industriels Altia (Finlande)

- Everest Starch Pvt. Ltd. (Inde)

- GreenTech Industries Ltd (Inde)

- Bangkok Starch Industrial Co., Ltd. (Thaïlande)

- Sahyadri Starch and Industries Pvt. Ltd. (Inde)

- Nova Transfers Pvt. Ltd. (Inde)

- Sanstar Bio-Polymers Ltd (Inde)

- Tantia Agrochemicals Private Limited (Inde)

- SPAC Starch Products Ltd (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.