Global Starch Esters And Ethers Market

Taille du marché en milliards USD

TCAC :

%

USD

3.89 Billion

USD

6.59 Billion

2024

2032

USD

3.89 Billion

USD

6.59 Billion

2024

2032

| 2025 –2032 | |

| USD 3.89 Billion | |

| USD 6.59 Billion | |

| % | |

|

Segmentation du marché mondial des esters et éthers d'amidon, par produit (esters et éthers d'amidon, résistants, cationiques, prégélatinisés et autres), matériau (à base de maïs, de manioc, de blé, de pomme de terre et autres), fonction (stabilisants, épaississants, émulsifiants, liants et autres), utilisation finale (aliments et boissons, alimentation animale, papier, produits pharmaceutiques et textiles) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des esters et éthers d'amidon

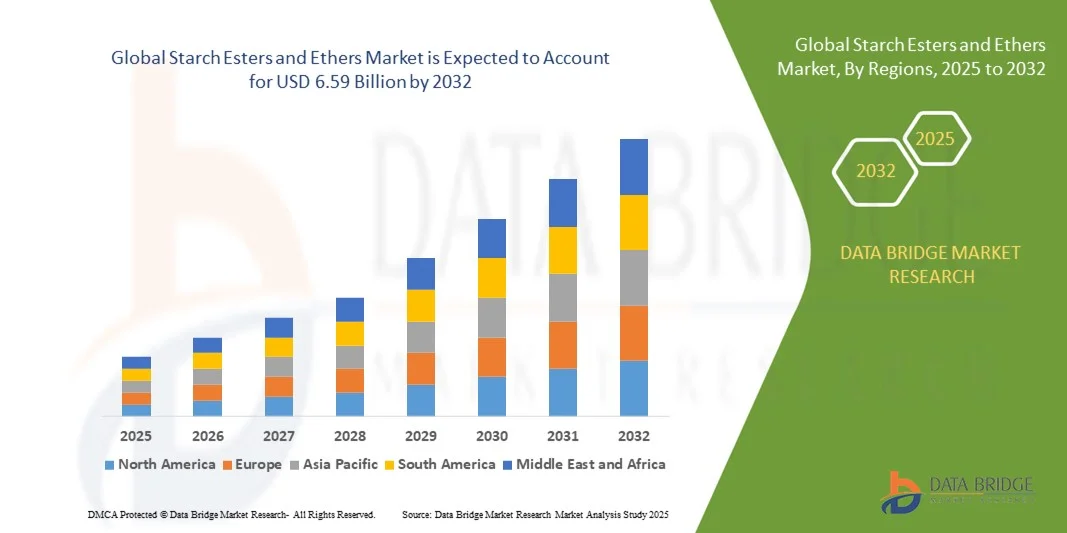

- La taille du marché mondial des esters et éthers d'amidon était évaluée à 3,89 milliards USD en 2024 et devrait atteindre 6,59 milliards USD d'ici 2032 , à un TCAC de 6,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’utilisation croissante d’amidons modifiés dans les applications alimentaires, pharmaceutiques et industrielles, ce qui améliore la fonctionnalité, la stabilité et la durée de conservation des produits.

- La demande croissante d'ingrédients propres et durables incite les fabricants à adopter les esters et éthers d'amidon, car ils offrent des propriétés de texture, de viscosité et d'émulsification améliorées.

Analyse du marché des esters et éthers d'amidon

- L’incorporation croissante de dérivés d’amidon dans les aliments transformés, tels que les produits de boulangerie, de confiserie et les produits laitiers, alimente la demande du marché et l’innovation

- Les applications industrielles, notamment le papier, les textiles, les adhésifs et les produits pharmaceutiques, adoptent de plus en plus les esters et les éthers d'amidon pour améliorer les performances et la rentabilité.

- L'Asie-Pacifique a dominé le marché des esters et éthers d'amidon avec la plus grande part de revenus en 2024, grâce à une industrialisation rapide, une demande croissante des secteurs alimentaire et pharmaceutique et une adoption croissante d'ingrédients fonctionnels dans les aliments transformés.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des esters et éthers d'amidon , grâce aux avancées technologiques, à l'adoption croissante d'amidons modifiés dans les aliments et les produits pharmaceutiques et à un environnement réglementaire favorable.

- Le segment des esters et éthers d'amidon a représenté la plus grande part de marché en 2024, grâce à ses nombreuses applications dans les secteurs alimentaire, pharmaceutique et industriel. Ces dérivés offrent un contrôle de la viscosité, une stabilité et des performances fonctionnelles améliorés, ce qui en fait le choix privilégié des fabricants en quête d'homogénéité des produits et d'efficacité des procédés.

Portée du rapport et segmentation du marché des esters et éthers d'amidon

|

Attributs |

Principales perspectives du marché des esters et éthers d'amidon |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des esters et éthers d'amidon

Utilisation croissante des amidons modifiés dans les applications alimentaires et industrielles

- L'incorporation croissante d'esters et d'éthers d'amidon dans les formulations alimentaires, pharmaceutiques et industrielles transforme le marché en améliorant la texture, la stabilité et les performances fonctionnelles. Ces dérivés permettent un meilleur contrôle de la viscosité, une meilleure rétention d'eau et une meilleure efficacité des procédés, favorisant ainsi l'innovation et la régularité des produits. De plus, la polyvalence de ces ingrédients permet une personnalisation pour des formulations spécifiques à chaque région et des conditions de transformation variées, élargissant ainsi leur potentiel d'application à de multiples secteurs.

- La demande croissante de produits clean label, sans gluten et allégés accélère l'adoption des amidons modifiés comme ingrédients fonctionnels. Leur polyvalence permet de remplacer les matières grasses ou les stabilisants dans les applications de boulangerie, de produits laitiers et de boissons, répondant ainsi aux tendances santé et alimentaires des consommateurs. De plus, les dérivés d'amidon améliorent la durée de conservation, réduisent la synérèse et améliorent l'apparence des produits, ce qui les rend de plus en plus attractifs pour les fabricants axés sur des produits haut de gamme ou soucieux de leur santé.

- Dans les applications industrielles, les esters et éthers d'amidon sont de plus en plus utilisés dans les adhésifs, les textiles, le papier et les produits pharmaceutiques pour améliorer leurs propriétés de liaison, de revêtement et de libération contrôlée. Cette utilisation polyvalente élargit les débouchés commerciaux dans divers secteurs. De plus, leur compatibilité avec les formulations durables et biosourcées aide les fabricants à respecter les normes environnementales et réglementaires, favorisant ainsi leur adoption.

- Par exemple, en 2023, plusieurs fabricants agroalimentaires européens et nord-américains ont lancé des produits de boulangerie et des boissons prêtes à boire contenant des éthers d'amidon prégélatinisés, améliorant ainsi la texture, la durée de conservation et la qualité nutritionnelle, tout en répondant aux besoins des consommateurs soucieux de leur santé. Ces innovations ont également facilité la transformation, réduit les déchets et garanti une qualité constante du produit final, contribuant ainsi à maintenir un avantage concurrentiel.

- Si la polyvalence fonctionnelle stimule la croissance, l'expansion du marché dépend d'une production rentable, de la conformité réglementaire et d'une qualité constante. Les fabricants doivent privilégier des formulations innovantes, un approvisionnement durable et des solutions spécifiques aux applications pour maximiser l'adoption. De plus, investir dans la recherche et le développement de nouveaux dérivés d'amidon aux propriétés améliorées peut élargir encore la portée du marché.

Dynamique du marché des esters et éthers d'amidon

Conducteur

Demande croissante des secteurs alimentaire, pharmaceutique et industriel

- La demande croissante d'agents modificateurs de texture, stabilisants et épaississants dans les aliments transformés, les nutraceutiques et les produits pharmaceutiques stimule le marché. Les fabricants privilégient les dérivés d'amidon pour leurs avantages fonctionnels, leur attrait « clean label » et l'efficacité de leurs procédés. De plus, leur capacité à remplacer les additifs synthétiques et à simplifier les formulations encourage leur adoption plus large sur les marchés matures et émergents.

- L'industrie pharmaceutique exploite les éthers d'amidon pour la libération contrôlée de médicaments, l'encapsulation et les applications d'excipients, augmentant ainsi leur adoption et contribuant à la croissance du marché. De même, les applications industrielles dans les domaines des adhésifs, du papier et des textiles stimulent la demande. De plus, les avancées technologiques dans le domaine de l'amidon modifié améliorent la solubilité, la résistance à l'humidité et les propriétés de liaison, offrant ainsi des solutions plus polyvalentes aux fabricants de tous les secteurs.

- Les encouragements réglementaires en faveur des ingrédients « clean label » et sans OGM renforcent l'utilisation d'amidons modifiés dans les formulations alimentaires et de soins personnels. Les entreprises sont incitées à intégrer des esters et des éthers d'amidon pour répondre aux attentes changeantes des consommateurs. De plus, les initiatives gouvernementales favorisant les ingrédients durables et la réduction des additifs chimiques renforcent l'attrait commercial des dérivés d'amidon naturels à l'échelle mondiale.

- Par exemple, en 2022, plusieurs fabricants mondiaux de boissons ont incorporé des éthers d'amidon modifiés dans leurs formules prêtes à boire afin de stabiliser les émulsions et d'améliorer la sensation en bouche, améliorant ainsi la qualité des produits et leur acceptation par les consommateurs. Ces solutions ont également simplifié les processus de production, réduit la variabilité des ingrédients et amélioré la cohérence globale des produits, permettant ainsi aux fabricants de s'adapter efficacement à l'évolution de leurs activités.

- Alors que la demande augmente dans de nombreux secteurs, la constance de la qualité, l'innovation et la rentabilité sont essentielles à une croissance soutenue du marché. Les entreprises qui investissent dans de nouvelles techniques de production, l'automatisation et l'optimisation des processus sont mieux placées pour tirer parti des opportunités de marché en expansion.

Retenue/Défi

Coûts de production élevés et complexité technique

- La production d'esters et d'éthers d'amidon implique des modifications chimiques, des traitements spécialisés et un contrôle qualité rigoureux, ce qui augmente les coûts de fabrication. Ces coûts élevés peuvent freiner l'adoption, notamment chez les petits producteurs agroalimentaires et industriels. De plus, l'exigence de conditions de réaction précises et de tests approfondis complexifie les opérations, compromettant ainsi l'évolutivité dans certaines régions.

- Les défis de la chaîne d'approvisionnement, tels que la disponibilité d'amidons natifs et de réactifs chimiques de haute qualité, peuvent impacter la continuité de la production et les prix. La fluctuation du coût des matières premières affecte également la stabilité de l'approvisionnement et des marges. Les retards d'approvisionnement en additifs ou substrats spécialisés peuvent également entraîner des interruptions de production et des délais de livraison plus longs, impactant ainsi les délais de livraison aux industries utilisatrices finales.

- Une expertise technique est nécessaire pour la formulation et la transformation afin de garantir les performances fonctionnelles et la conformité réglementaire. Le manque de personnel qualifié et d'infrastructures sur les marchés émergents peut freiner la pénétration du marché. De plus, les difficultés d'optimisation des conditions de réaction pour des modifications spécifiques de l'amidon peuvent entraîner une qualité de produit inégale, limitant ainsi l'adoption dans les secteurs hautement réglementés.

- Par exemple, en 2023, plusieurs fabricants asiatiques de dérivés de l'amidon ont signalé des retards de production dus à des pénuries de matières premières et à des difficultés d'optimisation des procédés, affectant l'approvisionnement des industries utilisatrices finales. Ces retards ont également entraîné des hausses de prix temporaires et affecté la capacité des fabricants à répondre à la demande croissante des entreprises agroalimentaires et pharmaceutiques.

- Alors que les avancées technologiques continuent d'améliorer la qualité des produits, il est essentiel de s'attaquer aux coûts, à la fiabilité de la chaîne d'approvisionnement et aux défis techniques. Les acteurs du marché doivent se concentrer sur l'innovation des procédés, le développement de la main-d'œuvre qualifiée et l'approvisionnement durable pour exploiter le potentiel à long terme. L'intégration de la surveillance numérique, de la maintenance prédictive et de l'analyse de la chaîne d'approvisionnement peut atténuer davantage les risques opérationnels et améliorer l'efficacité de la production.

Portée du marché des esters et éthers d'amidon

Le marché est segmenté sur la base du produit, du matériau, de la fonction et de l’utilisation finale.

- Par produit

En fonction du produit, le marché des esters et éthers d'amidon est segmenté en esters et éthers d'amidon, résistants, cationiques, prégélatinisés et autres. En 2024, le segment des esters et éthers d'amidon détenait la plus grande part de chiffre d'affaires, grâce à ses nombreuses applications dans les secteurs alimentaire, pharmaceutique et industriel. Ces dérivés offrent un contrôle de la viscosité, une stabilité et des performances fonctionnelles améliorés, ce qui en fait le choix privilégié des fabricants en quête de régularité des produits et d'efficacité des procédés.

Le segment des amidons prégélatinisés devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur solubilité instantanée, leur facilité d'utilisation et leur adaptabilité aux formulations d'aliments prêts à consommer et transformés. Les amidons prégélatinisés sont particulièrement prisés dans les secteurs de la boulangerie, des boissons et des plats cuisinés, permettant aux fabricants de réduire les temps de traitement tout en préservant la qualité des produits.

- Par matériau

En fonction des matériaux, le marché est segmenté en : maïs, manioc, blé, pomme de terre, etc. En 2024, le segment du maïs a dominé grâce à la grande disponibilité de l'amidon et à ses propriétés fonctionnelles polyvalentes, adaptées à de nombreux secteurs. Les dérivés du maïs sont très appréciés pour leur rentabilité, leur stabilité et leur compatibilité avec diverses techniques de transformation.

Le segment des produits à base de manioc devrait connaître sa plus forte croissance entre 2025 et 2032, stimulé par la demande croissante d'ingrédients sans gluten et « clean label ». Les dérivés de l'amidon de manioc sont largement adoptés dans les applications alimentaires, pharmaceutiques et industrielles, où les alternatives sans allergènes et sans OGM sont privilégiées.

- Par fonction

Le marché est segmenté en fonction de sa fonction : stabilisants, épaississants, émulsifiants, liants et autres. En 2024, le segment des stabilisants détenait la plus grande part de marché, grâce à son rôle essentiel dans le maintien de la texture, la rétention d'humidité et la stabilité des produits de boulangerie, de produits laitiers et de boissons. Les stabilisants contribuent également à prolonger la durée de conservation et à améliorer l'efficacité des procédés, ce qui les rend indispensables dans les applications alimentaires et industrielles modernes.

Le segment des épaississants devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante en aliments transformés, nutraceutiques et produits pharmaceutiques, où le contrôle de la viscosité et la cohérence des formulations sont essentiels. Les épaississants dérivés d'esters et d'éthers d'amidon offrent des performances supérieures et des avantages « clean label », ce qui favorise leur adoption dans de nombreux secteurs.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en : Agroalimentaire, Alimentation animale, Papier, Produits pharmaceutiques et Textiles. Ce segment a dominé en 2024, porté par l'incorporation croissante d'amidons modifiés dans les applications de boulangerie, de confiserie, de produits laitiers et de boissons. Ces dérivés améliorent la texture, la stabilité et les qualités organoleptiques, permettant ainsi aux fabricants de s'adapter à l'évolution des préférences des consommateurs.

Le secteur pharmaceutique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption des esters et éthers d'amidon dans les applications de libération contrôlée de médicaments, d'encapsulation et d'excipients. Ces ingrédients fonctionnels améliorent la cohérence des formulations, la biodisponibilité et l'efficacité des procédés, ce qui les rend très précieux pour la fabrication pharmaceutique.

Analyse régionale du marché des esters et éthers d'amidon

- L'Asie-Pacifique a dominé le marché des esters et éthers d'amidon avec la plus grande part de revenus en 2024, grâce à une industrialisation rapide, une demande croissante des secteurs alimentaire et pharmaceutique et une adoption croissante d'ingrédients fonctionnels dans les aliments transformés.

- La croissance de la région est également soutenue par une production agricole à grande échelle, la disponibilité de sources d’amidon brut et des initiatives gouvernementales favorisant l’innovation alimentaire et les applications industrielles.

- L'augmentation des investissements dans la R&D, associée à une sensibilisation croissante aux ingrédients propres et durables, encourage les fabricants à adopter des dérivés d'amidon dans diverses applications, faisant de la région un centre mondial clé.

Aperçu du marché chinois des esters et éthers d'amidon

Le marché chinois des esters et éthers d'amidon représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, porté par l'essor de l'industrie agroalimentaire, la croissance du secteur pharmaceutique et la forte consommation de dérivés d'amidon industriels. La forte production nationale de maïs, de blé et de manioc assure un approvisionnement régulier en matières premières, tandis que le soutien gouvernemental à l'innovation technologique dans les procédés alimentaires et industriels stimule l'adoption par le marché. La tendance vers des produits fonctionnels et « clean label » favorise également leur utilisation dans les secteurs de la boulangerie, des boissons et de l'industrie pharmaceutique.

Aperçu du marché japonais des esters et éthers d'amidon

Le marché japonais des esters et éthers d'amidon devrait connaître une croissance significative entre 2025 et 2032, porté par une forte demande des consommateurs pour les plats cuisinés, les ingrédients fonctionnels et les produits pharmaceutiques. Les industries agroalimentaires et chimiques de pointe du Japon, associées à une solide infrastructure de R&D, favorisent l'adoption des amidons modifiés. Ce marché est également stimulé par les initiatives gouvernementales en faveur d'ingrédients durables et performants dans les secteurs alimentaire, pharmaceutique et industriel.

Aperçu du marché européen des esters et éthers d'amidon

Le marché européen des esters et éthers d'amidon devrait connaître une croissance significative entre 2025 et 2032, principalement portée par la demande d'ingrédients « clean label », sans OGM et biologiques pour les applications agroalimentaires. La réglementation stricte en matière de sécurité des ingrédients, ainsi que la sensibilisation croissante des consommateurs aux questions de santé, incitent les fabricants à adopter les amidons modifiés. La région connaît également une expansion dans les applications pharmaceutiques et industrielles, notamment dans les adhésifs, le papier et les textiles.

Aperçu du marché allemand des esters et éthers d'amidon

Le marché allemand des esters et éthers d'amidon devrait connaître une forte croissance entre 2025 et 2032, portée par la demande croissante d'ingrédients clean label, sans OGM et fonctionnels pour l'industrie. Les secteurs allemands de pointe de l'agroalimentaire, de la pharmacie et de la chimie adoptent des dérivés d'amidon pour améliorer la texture, la stabilité et l'efficacité des procédés. Les réglementations gouvernementales et les initiatives en matière de développement durable encouragent les fabricants à intégrer des esters et éthers d'amidon haute performance dans diverses applications.

Aperçu du marché britannique des esters et éthers d'amidon

Le marché britannique des esters et éthers d'amidon devrait connaître une croissance notable entre 2025 et 2032, portée par l'augmentation de la production alimentaire transformée, de la fabrication pharmaceutique et des applications industrielles. L'accent mis par le pays sur les ingrédients clean label, durables et fonctionnels, ainsi que la sensibilisation croissante des consommateurs aux questions de santé, stimulent leur adoption. Les fabricants exploitent les dérivés d'amidon avancés pour améliorer la qualité, la stabilité et les performances des produits dans les secteurs alimentaire, pharmaceutique et industriel.

Aperçu du marché nord-américain des esters et éthers d'amidon

L'Amérique du Nord a représenté une part substantielle du chiffre d'affaires en 2024, grâce à des industries agroalimentaires, pharmaceutiques et chimiques bien établies. La demande croissante de produits fonctionnels, clean label et allégés aux États-Unis et au Canada accélère l'adoption des esters et éthers d'amidon. Les avancées technologiques, le soutien réglementaire et la forte sensibilisation aux ingrédients durables et à valeur ajoutée soutiennent également la croissance du marché.

Aperçu du marché américain des esters et éthers d'amidon

Le marché américain des esters et éthers d'amidon a représenté une part substantielle du chiffre d'affaires en 2024, grâce aux industries agroalimentaires, pharmaceutiques et chimiques bien établies. La demande croissante des consommateurs pour des plats cuisinés, des ingrédients fonctionnels et des pratiques de production durables stimule leur adoption. Les avancées technologiques en matière de modification de l'amidon, associées à une solide infrastructure de recherche et développement, contribuent à la croissance du marché et créent des opportunités d'innovation dans diverses applications industrielles.

Part de marché des esters et éthers d'amidon

L'industrie des esters et éthers d'amidon est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Emsland (Allemagne)

- Grain Processing Corporation (États-Unis)

- Global Bio-chem Technology Group Company Limited (Chine)

- Ingredion Incorporated (États-Unis)

- Roquette Frères (France)

- ADM (Archer Daniels Midland) (États-Unis)

- Agrana (Autriche)

- Avebe (Pays-Bas)

- Cargill, Incorporated (États-Unis)

- SAMYANG HOLDINGS CORPORATION (Corée du Sud)

- BENEO (Allemagne)

- SMS Corporation (Corée du Sud)

- PT Budi Starch & Sweetener Tbk (Indonésie)

- Tate & Lyle (Royaume-Uni)

- ULRICK&SHORT (États-Unis)

- KMC Amba (Danemark)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.