Global Stationery Wireless Ev Charging Market

Taille du marché en milliards USD

TCAC :

%

USD

22.86 Million

USD

667.56 Million

2024

2032

USD

22.86 Million

USD

667.56 Million

2024

2032

| 2025 –2032 | |

| USD 22.86 Million | |

| USD 667.56 Million | |

| % | |

|

Segmentation du marché mondial de la recharge sans fil stationnaire pour véhicules électriques (VE), par type (base de recharge (émetteur), unité de contrôle de puissance et base de recharge pour véhicule (récepteur)), application (borne de recharge domestique et borne de recharge publique), système de recharge (transfert magnétique, transfert de puissance inductif et transfert de puissance capacitif), canal de distribution (pièces de rechange et équipementiers), alimentation (3 à 50 kW), type de véhicule (voiture particulière et véhicule utilitaire), type de propulsion (véhicule électrique à batterie et véhicule hybride rechargeable) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

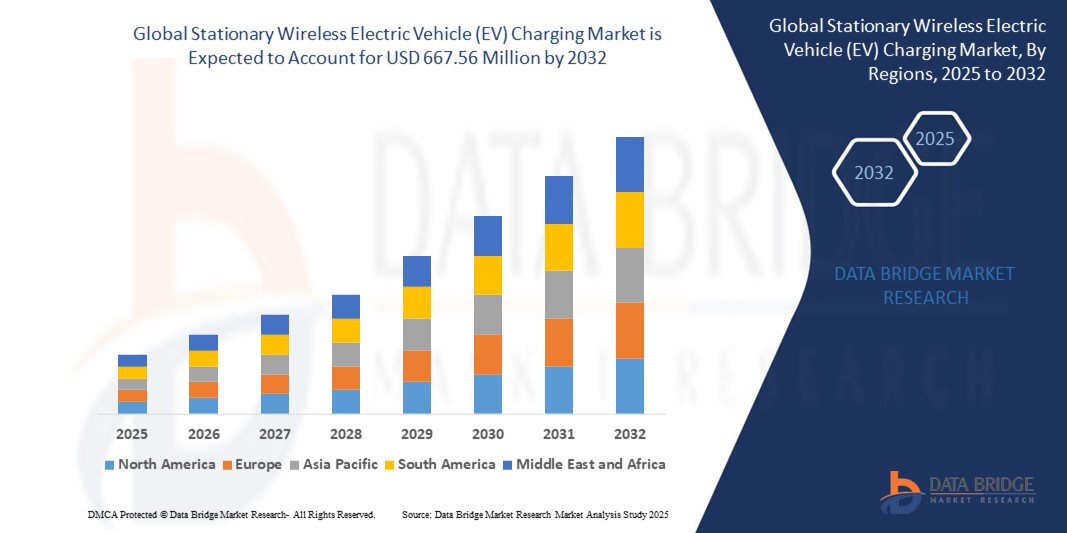

- La taille du marché mondial de la recharge sans fil stationnaire pour véhicules électriques (VE) était évaluée à 22,86 millions USD en 2024 et devrait atteindre 667,56 millions USD d'ici 2032 , à un TCAC de 52,46 % au cours de la période de prévision.

- L'expansion du marché est stimulée par l'adoption croissante des véhicules électriques, la demande croissante d'infrastructures de recharge pratiques et les progrès des technologies de transfert d'énergie sans fil inductives et capacitives résonnantes.

- En outre, le soutien des initiatives gouvernementales, l’augmentation des investissements dans les infrastructures de mobilité intelligente et le besoin de recharge automatisée et sans tracas contribuent à l’accélération de la croissance de ce segment de marché à l’échelle mondiale.

Quels sont les principaux points à retenir du marché de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

- Les systèmes de recharge sans fil stationnaires pour véhicules électriques permettent une recharge sans contact, basée sur une plaque, pour les véhicules électriques stationnés, offrant une alternative sûre, efficace et conviviale aux méthodes de branchement, en particulier pour les applications urbaines, résidentielles et de flotte.

- Le marché connaît une croissance accrue en raison d'une commodité accrue, d'un fonctionnement sans entretien et d'un potentiel d'intégration avec les technologies de stationnement autonome et de véhicule-réseau (V2G)

- Cette tendance à la hausse est également soutenue par les partenariats OEM, les initiatives de villes intelligentes et la préférence croissante des consommateurs pour des expériences de recharge fluides dans le cadre de l'écosystème de mobilité électrique de nouvelle génération.

- L'Europe a dominé le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) avec la plus grande part de revenus de 38,7 % en 2024, grâce à un développement robuste des infrastructures, à des réglementations strictes en matière d'émissions de carbone et à un fort soutien gouvernemental à la mobilité durable.

- Le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) en Asie-Pacifique devrait connaître le TCAC le plus rapide de 15,23 % entre 2025 et 2032, grâce à l'urbanisation croissante, à l'adoption rapide des VE et à l'augmentation des dépenses publiques consacrées aux infrastructures de transport intelligentes.

- Le segment des bornes de recharge de base (émetteurs) a dominé le marché avec la plus grande part de revenus de 41,5 % en 2024, grâce à son rôle essentiel dans le lancement du transfert d'énergie et à sa flexibilité de déploiement dans les garages résidentiels et les espaces publics.

Portée du rapport et segmentation du marché de la recharge sans fil stationnaire pour véhicules électriques (VE)

|

Attributs |

Principales informations sur le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

« Intégration avec les systèmes intelligents d'infrastructure et de gestion de flotte »

- Une tendance émergente clé sur le marché mondial de la recharge sans fil stationnaire des véhicules électriques (VE) est l'intégration croissante de ces systèmes dans les infrastructures des villes intelligentes et les plateformes de gestion de flotte automatisées, simplifiant ainsi la distribution d'énergie et l'utilisation des véhicules.

- Par exemple, la technologie de recharge sans fil d'Electreon a été déployée dans des projets de transports publics urbains comme Tel-Aviv, permettant la recharge sans fil dynamique et stationnaire des bus électriques. Cette initiative favorise l'optimisation énergétique en temps réel et réduit les temps d'immobilisation des véhicules.

- La fusion avec les systèmes de gestion de flotte basés sur le cloud permet une maintenance prédictive, des programmes de recharge optimisés et un échange de données fluide entre les véhicules et l'infrastructure réseau. Cela favorise une meilleure efficacité énergétique et des économies de coûts d'exploitation pour les opérateurs municipaux et privés.

- De plus, l'intégration avec des sources d'énergie renouvelables telles que l'énergie solaire et les réseaux véhicule-réseau (V2G) permet un équilibrage de charge dynamique, renforçant ainsi la durabilité des solutions de recharge sans fil.

- Des entreprises telles que WiTricity et Momentum Wireless Power développent et pilotent activement ces écosystèmes de recharge intégrés, ciblant la logistique, les flottes de livraison et les utilisateurs de véhicules électriques commerciaux.

- À mesure que la mobilité urbaine évolue, cette tendance jouera un rôle essentiel dans le positionnement de la recharge sans fil stationnaire pour véhicules électriques comme l'épine dorsale des réseaux de transport intelligents, garantissant une utilisation efficace de l'énergie et un impact environnemental minimal.

Quels sont les principaux moteurs du marché de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

- La demande croissante de recharge de véhicules électriques sans tracas et sans fil est un facteur majeur de croissance du marché, en particulier dans les environnements urbains où la facilité d'utilisation et l'optimisation de l'espace sont essentielles.

- Par exemple, en février 2024, WiTricity a lancé un système de recharge sans fil amélioré avec une efficacité accrue et une compatibilité plus large avec les véhicules électriques, renforçant ainsi la commodité et l'évolutivité du déploiement pour les utilisateurs résidentiels et commerciaux

- Les initiatives gouvernementales favorisant les transports à zéro émission, notamment les subventions pour les infrastructures de véhicules électriques et les mandats d'électrification des flottes, favorisent l'adoption dans de nombreux secteurs

- L'adoption croissante de flottes électriques dans la logistique, les transports publics et les services de covoiturage stimule encore davantage la demande de systèmes sans fil fixes, qui offrent une maintenance réduite et une automatisation améliorée par rapport aux configurations filaires traditionnelles.

- De plus, l'évolution vers des expériences consommateurs haut de gamme encourage les équipementiers automobiles à intégrer des capacités de recharge sans fil dans les modèles de véhicules électriques de nouvelle génération, faisant de la recharge sans fil un facteur de différenciation clé dans les ventes de véhicules.

Quel facteur freine la croissance du marché de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

- L’un des principaux défis auxquels ce marché est confronté est le coût initial élevé de l’infrastructure de recharge sans fil pour véhicules électriques, en particulier pour un déploiement à grande échelle dans des environnements publics ou commerciaux.

- Par exemple, l’installation de bornes de recharge sans fil pour les bus ou les flottes logistiques nécessite un travail préparatoire important, des systèmes de gestion de l’énergie et des récepteurs spécialisés dans les véhicules, ce qui fait de l’investissement initial une préoccupation majeure.

- De plus, les limitations d'interopérabilité entre les différents équipementiers et fournisseurs de plateformes de recharge peuvent entraver l'adoption généralisée, en particulier dans les régions où les normes relatives aux véhicules électriques sont fragmentées.

- Les réglementations de sécurité et les préoccupations techniques concernant l’exposition aux champs électromagnétiques (CEM) dans les zones densément peuplées entraînent également des hésitations réglementaires sur certains marchés.

- Pour surmonter ces défis, les fabricants doivent se concentrer sur la réduction des coûts grâce à l'échelle, à des protocoles standardisés et à une communication transparente sur la conformité en matière de santé et de sécurité.

- Alors que les acteurs de l'industrie tels que Qualcomm Technologies et Electreon travaillent à l'amélioration de l'efficacité de la charge et à l'établissement de normes communes, surmonter ces obstacles sera crucial pour libérer tout le potentiel du marché de la charge sans fil stationnaire des véhicules électriques.

Comment le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) est-il segmenté ?

Le marché est segmenté en fonction du type, de l'application, du système de charge, du canal de distribution, de l'alimentation électrique, du type de véhicule et du type de propulsion.

• Par type

Le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) est segmenté en plusieurs catégories : socle de recharge (émetteur), unité de contrôle de puissance et socle de recharge pour véhicule (récepteur). Le segment des socles de recharge (émetteur) a dominé le marché avec la plus grande part de chiffre d'affaires (41,5 %) en 2024, grâce à son rôle essentiel dans le transfert d'énergie et à sa flexibilité de déploiement dans les garages résidentiels et les espaces publics. Grâce aux progrès technologiques améliorant l'efficacité du transfert d'énergie et les normes de sécurité, le socle de recharge reste un élément essentiel des installations de recharge stationnaires.

Le récepteur de recharge pour véhicule devrait connaître le TCAC le plus élevé entre 2025 et 2032, les constructeurs de véhicules électriques intégrant de plus en plus de récepteurs lors de l'assemblage. Cette croissance est soutenue par la demande croissante des consommateurs pour la compatibilité de la recharge sans fil installée en usine.

• Sur demande

En fonction des applications, le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) se divise en bornes de recharge à domicile et bornes de recharge publiques. Le segment des bornes de recharge à domicile détenait la plus grande part de marché, soit 56,2 % en 2024, grâce à la croissance du parc de véhicules électriques résidentiels et à la préférence des consommateurs pour la commodité de la recharge nocturne sans manipulation manuelle des câbles.

Le segment des bornes de recharge publiques devrait enregistrer le TCAC le plus rapide de 2025 à 2032, soutenu par des initiatives de villes intelligentes, des programmes d'électrification de flottes et l'intégration de bornes sans fil dans les parkings et les terminaux de transport pour prendre en charge les recharges à court temps de séjour.

• Par système de charge

En fonction du système de charge, le marché est segmenté en transfert de puissance magnétique, transfert de puissance inductif et transfert de puissance capacitif. Le segment du transfert de puissance inductif a dominé le marché en 2024 avec une part de marché de 48,7 %, grâce à son utilisation établie, son rendement élevé et sa sécurité dans diverses conditions environnementales. Sa compatibilité avec les installations de charge résidentielles et commerciales en a fait la technologie préférée des utilisateurs actuels.

Le segment du transfert de puissance capacitif devrait connaître le TCAC le plus élevé entre 2025 et 2032 en raison de la R&D en cours visant à obtenir des facteurs de forme compacts et une évolutivité rentable.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pièces détachées et équipementiers. Le segment équipementiers détenait la plus grande part de marché, avec 61,4 % en 2024, grâce au renforcement des partenariats entre les constructeurs de véhicules électriques et les fournisseurs de technologies de recharge sans fil. L'intégration en usine garantit une meilleure compatibilité des systèmes et séduit les consommateurs férus de technologie à la recherche de solutions clés en main.

Le segment du marché secondaire devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à la modernisation des véhicules électriques existants et à la demande des opérateurs de flottes recherchant des options d'installation flexibles.

• Par alimentation électrique

En termes d'alimentation, le marché se divise en 3 à <11 kW, 11 à 50 kW et >50 kW. Le segment 3 à <11 kW a dominé le marché en 2024 avec une part de marché dominante de 46,3 %, principalement grâce à son adéquation à la recharge résidentielle et à ses faibles coûts d'installation. Il est largement utilisé dans les maisons et les immeubles d'habitation pour la recharge nocturne.

Le segment > 50 kW devrait connaître le TCAC le plus rapide, alimenté par l'expansion des stations de recharge publiques et commerciales de grande capacité visant à recharger rapidement les flottes de véhicules électriques.

• Par type de véhicule

En fonction du type de véhicule, le marché est segmenté en voitures particulières (VP) et véhicules utilitaires (VU). Le segment des voitures particulières a représenté la plus grande part de marché en 2024, avec 64,8 %, grâce à l'adoption croissante des véhicules électriques par les particuliers, à la hausse des revenus disponibles et à la sensibilisation accrue aux avantages de la recharge sans fil.

Le segment des véhicules commerciaux devrait enregistrer le TCAC le plus rapide de 2025 à 2032 en raison de l'adoption par les prestataires logistiques de véhicules électriques pour respecter les réglementations en matière d'émissions et les objectifs d'efficacité opérationnelle.

• Par type de propulsion

En fonction du type de propulsion, le marché est segmenté en véhicules électriques à batterie (VEB) et véhicules hybrides rechargeables (VHR). Le segment des VEB a dominé le marché avec une part de marché de 71,5 % en 2024, soutenu par la disponibilité croissante des voitures électriques longue autonomie et par des mesures gouvernementales avantageuses.

Le segment des véhicules électriques rechargeables (PHEV) devrait connaître une croissance régulière, en particulier sur les marchés où l’infrastructure pour les véhicules entièrement électriques est encore en cours de développement.

Quelle région détient la plus grande part du marché des bornes de recharge sans fil stationnaires pour véhicules électriques (VE) ?

- L'Europe a dominé le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) avec la plus grande part de revenus de 38,7 % en 2024, grâce à un développement robuste des infrastructures, à des réglementations strictes en matière d'émissions de carbone et à un fort soutien gouvernemental à la mobilité durable.

- L’accent mis par la région sur le déploiement de solutions de transport intelligentes et respectueuses de l’environnement a accéléré l’adoption de la recharge sans fil des véhicules électriques, en particulier dans les centres urbains et les zones publiques à fort trafic.

- Les consommateurs et les municipalités de toute l'Europe accordent la priorité à la commodité, à la sécurité et à l'esthétique, ce qui conduit à l'installation généralisée de chargeurs de véhicules électriques sans fil fixes dans les bâtiments commerciaux, les complexes résidentiels et les terminaux de transport.

- Les initiatives en cours en matière de villes intelligentes, notamment dans des pays comme l'Allemagne, le Royaume-Uni et les Pays-Bas, alimentent davantage la croissance et consolident la position de leader de l'Europe sur le marché

Aperçu du marché allemand de la recharge sans fil pour véhicules électriques (VE)

L'Allemagne détient une part significative du marché européen, grâce à son excellence en ingénierie, à la solidité de son secteur automobile et à son engagement en faveur du développement durable. La présence de constructeurs automobiles de premier plan et d'un réseau d'infrastructures de véhicules électriques bien établi accélère l'intégration des systèmes de recharge sans fil dans les transports publics et privés. L'Allemagne est également leader dans les programmes pilotes et les initiatives soutenues par l'État promouvant la recharge sans fil sur les routes et les flottes de véhicules.

Aperçu du marché britannique de la recharge sans fil pour véhicules électriques (VE)

Le marché britannique connaît une croissance notable grâce à l'augmentation des investissements dans les infrastructures de mobilité verte et à la demande croissante de recharges sans tracas parmi les utilisateurs urbains de véhicules électriques. Face à la sensibilisation croissante du public aux préoccupations environnementales et aux mesures gouvernementales incitatives en faveur de l'adoption des véhicules électriques, le Royaume-Uni continue d'intégrer des solutions de recharge sans fil dans les lotissements résidentiels, les parkings et les sites commerciaux.

Quelle région connaît la croissance la plus rapide sur le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

Le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 15,23 % entre 2025 et 2032, portée par l'urbanisation croissante, l'adoption rapide des VE et l'augmentation des dépenses publiques consacrées aux infrastructures de transport intelligentes. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde connaissent une forte demande pour des solutions de recharge de VE pratiques et sans entretien, favorisant ainsi leur déploiement à grande échelle dans les espaces résidentiels et publics. La prédominance de la région dans la production de VE et son rôle de pôle de fabrication de composants de recharge sans fil garantissent rentabilité et évolutivité, rendant la technologie plus accessible à un public plus large.

Aperçu du marché chinois de la recharge sans fil stationnaire pour véhicules électriques (VE)

La Chine a dominé le marché Asie-Pacifique en 2024, grâce à une industrie nationale des véhicules électriques dynamique, à des initiatives gouvernementales en faveur des villes intelligentes et à une adoption rapide des technologies. Avec l'intégration croissante des bornes de recharge sans fil dans les parkings et les complexes résidentiels, le pays établit des références en matière de déploiement d'infrastructures de recharge sans fil pour véhicules électriques à grande échelle.

Aperçu du marché japonais de la recharge sans fil pour véhicules électriques (VE)

Le marché japonais gagne en popularité grâce à son environnement d'innovation high-tech et à sa préférence pour une recharge de véhicules électriques fluide et peu encombrante. Le besoin de solutions conviviales et peu contraignantes de la part de la population vieillissante, ainsi que l'essor des bâtiments intelligents, stimulent la demande de systèmes de recharge sans fil stationnaires, tant pour les applications résidentielles que commerciales.

Quelles sont les principales entreprises sur le marché de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

L'industrie de la recharge sans fil stationnaire pour véhicules électriques (VE) est principalement dirigée par des entreprises bien établies, notamment :

- Qualcomm Technologies, Inc. (États-Unis)

- WiTricity Corporation (États-Unis)

- Momentum Wireless Power (États-Unis)

- ELIX Wireless (Canada)

- Continental AG (Allemagne)

- Bombardier (Canada)

- WAVE INC. (États-Unis)

- Fortum (Finlande)

- Hyundai Motor India (Inde)

- ElectReon (Israël)

- Opconnect (États-Unis)

- ZTE Corporation (Chine)

- HELLA GmbH & Co. KGaA (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Toshiba Corporation (Japon)

- TOYOTA MOTOR CORPORATION (Japon)

- Plugless Power Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la recharge sans fil stationnaire pour véhicules électriques (VE) ?

- En juillet 2023, WiTricity Corporation a lancé le programme d'intégration FastTrack destiné aux constructeurs automobiles. Ce programme leur permet de commencer l'évaluation et les tests de véhicules électriques équipés de la recharge sans fil en seulement 90 jours. Ce programme inclut le récepteur Halo et le chargeur 11 kW de WiTricity, permettant une recharge sans fil complète sur la plateforme VE. Cette initiative devrait accélérer l'adoption de la recharge sans fil par les grandes marques automobiles.

- En juin 2023, le constructeur néerlandais de véhicules utilitaires GINAF Trucks a conclu un partenariat avec Electreon pour équiper un camion GINAF de 50 tonnes du système de recharge sans fil d'Electreon. Ce partenariat étudie également la possibilité d'installer des installations de recharge sans fil sur d'autres camions GINAF et châssis Mercedes-Benz. Cette collaboration marque une étape importante vers la recharge sans fil dans le transport électrique lourd.

- En avril 2023, WiTricity Corporation s'est associée à l'entreprise allemande ABT e-Line pour introduire la recharge sans fil pour véhicules électriques en Europe. Dans un premier temps, ABT e-Line prévoit d'équiper le modèle VW ID.4 du système de recharge sans fil de WiTricity, pour une disponibilité prévue début 2024. Cette initiative témoigne de l'intérêt croissant pour l'intégration de la recharge sans fil dans les véhicules électriques grand public européens.

- En février 2023, HEVO Inc. a annoncé un partenariat avec le constructeur automobile mondial Stellantis NV pour intégrer la technologie de recharge sans fil aux modèles de véhicules électriques Stellantis. Cette collaboration vise à améliorer l'expérience utilisateur des véhicules électriques en proposant des solutions de recharge sans fil plus sûres, plus efficaces et plus durables. Ce développement positionne HEVO et Stellantis à l'avant-garde des infrastructures pour véhicules électriques de nouvelle génération.

- En mai 2022, WAVE Charging a obtenu une deuxième commande de Twin Transit pour ses systèmes de recharge sans fil de 250 kW, destinés à être intégrés dans les nouveaux bus électriques à batterie Gillig dont la livraison est prévue fin 2023. Cette commande reflète la demande croissante de solutions de recharge sans fil haute puissance dans le secteur des transports publics.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.