Global Stealth Warfare Market

Taille du marché en milliards USD

TCAC :

%

USD

13.83 Billion

USD

27.02 Billion

2024

2032

USD

13.83 Billion

USD

27.02 Billion

2024

2032

| 2025 –2032 | |

| USD 13.83 Billion | |

| USD 27.02 Billion | |

| % | |

|

Marché mondial de la guerre furtive, par plate-forme (aéroportée et navale), équipement (radar, système de recherche et de suivi infrarouge (IRST) et signature acoustique), matériau (cellule non métallique et matériau absorbant le radar) et application (armée de l'air, marine et armée de terre) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché de la guerre furtive

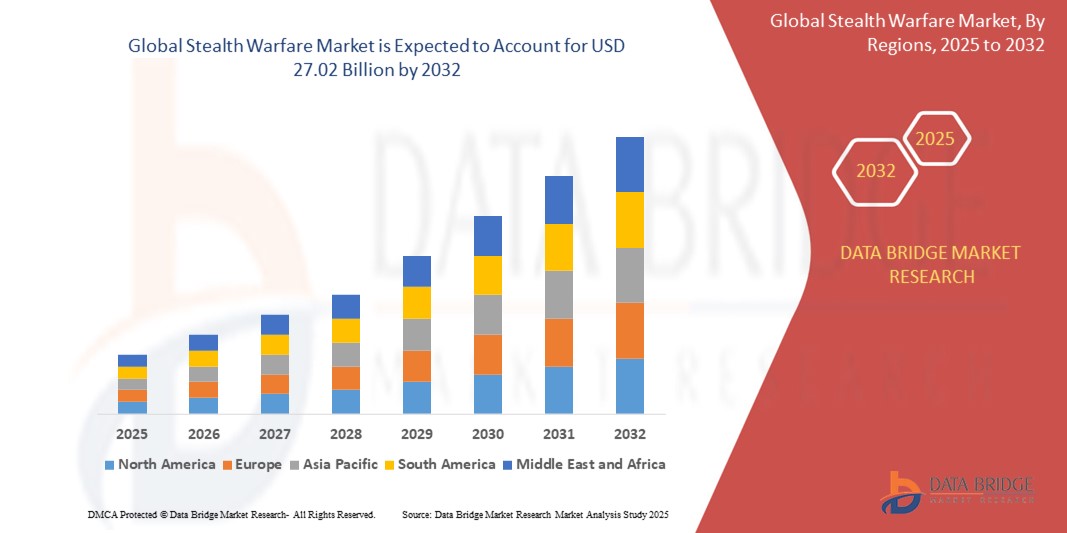

- La taille du marché mondial de la guerre furtive était évaluée à 13,83 milliards USD en 2024 et devrait atteindre 27,02 milliards USD d'ici 2032 , à un TCAC de 8,73 % au cours de la période de prévision.

- La croissance du marché est tirée par l'augmentation des budgets de défense, les progrès de la technologie furtive et la montée des tensions géopolitiques nécessitant des capacités militaires avancées.

- La demande de solutions furtives est alimentée par le besoin d'une meilleure capacité de survie dans des environnements contestés, l'intégration de matériaux de pointe et le développement de plates-formes de nouvelle génération pour les applications aériennes et navales.

Analyse du marché de la guerre furtive

- Les technologies de guerre furtive, conçues pour réduire la détection par les systèmes radar, infrarouges et acoustiques, sont essentielles aux opérations militaires modernes, offrant des avantages stratégiques dans les applications aériennes, navales et terrestres.

- L'adoption croissante des technologies furtives est motivée par l'augmentation des programmes de modernisation de la défense, le besoin de plates-formes peu observables et les progrès réalisés dans les matériaux absorbant les radars et les systèmes de capteurs.

- L'Amérique du Nord a dominé le marché de la guerre furtive avec la plus grande part de revenus de 42,5 % en 2024, attribuée à des investissements importants dans la R&D de défense, une forte présence d'acteurs clés de l'industrie et l'adoption précoce de technologies furtives avancées, en particulier aux États-Unis pour les avions de combat et les navires de guerre de nouvelle génération.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, sous l'effet d'une modernisation militaire rapide, de l'augmentation des dépenses de défense et des préoccupations croissantes en matière de sécurité régionale.

- Le segment aéroporté a dominé la plus grande part de revenus du marché, soit 57,8 % en 2024, grâce au rôle essentiel des avions furtifs dans les missions de reconnaissance, les engagements tactiques et les missions de supériorité aérienne.

Portée du rapport et segmentation du marché de la guerre furtive

|

Attributs |

Informations clés sur le marché de la guerre furtive |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la guerre furtive

« Intégration croissante de l'IA et des systèmes autonomes »

- Le marché mondial de la guerre furtive connaît une tendance significative vers l'intégration de l'intelligence artificielle (IA) et des systèmes autonomes

- Ces technologies améliorent le traitement et l'analyse des données, fournissant des informations plus approfondies sur les performances de la plateforme, la détection des menaces et la planification des missions.

- Les systèmes furtifs alimentés par l'IA permettent une identification proactive des menaces, permettant des contre-mesures en temps réel et une meilleure capacité de survie dans des environnements contestés

- Par exemple, les entreprises développent des plateformes basées sur l'IA qui analysent les signatures radar, infrarouges et acoustiques pour optimiser les opérations furtives et s'adapter aux systèmes avancés de détection ennemie.

- Cette tendance augmente la valeur stratégique des plateformes furtives, les rendant plus efficaces pour les forces aériennes, les marines et les armées.

- Les algorithmes d'IA peuvent traiter de vastes ensembles de données provenant de capteurs, tels que les radars et les systèmes de recherche et de suivi infrarouge (IRST), pour améliorer la prise de décision et maintenir les capacités de furtivité dans des conditions de champ de bataille dynamiques.

Dynamique du marché de la guerre furtive

Conducteur

« Demande croissante de plateformes furtives avancées et de capacités de contre-détection »

- Les tensions géopolitiques croissantes et le besoin de supériorité stratégique stimulent la demande de plates-formes furtives avancées pour les applications aéroportées, navales et militaires.

- Les systèmes furtifs améliorent l'efficacité opérationnelle en réduisant la détectabilité grâce à des technologies telles que les matériaux absorbant les radars, les cellules non métalliques et la réduction de la signature acoustique.

- Les initiatives gouvernementales, notamment en Amérique du Nord, qui domine le marché grâce à des investissements importants dans les infrastructures de défense, favorisent l’adoption de technologies furtives.

- La prolifération des systèmes avancés anti-accès/déni de zone (A2/AD) et le développement de la technologie 5G permettent une transmission de données plus rapide et une latence plus faible, prenant en charge des applications furtives plus sophistiquées.

- Les entreprises de défense, telles que Lockheed Martin et Northrop Grumman, intègrent de plus en plus des fonctionnalités furtives en tant que composants standard ou optionnels dans les avions, les navires de guerre et les véhicules terrestres pour répondre à l'évolution des exigences militaires.

Retenue/Défi

« Coûts de développement élevés et avancées technologiques en matière de contre-furtivité »

- L’investissement substantiel requis pour la recherche, le développement et l’intégration de technologies furtives, telles que les matériaux absorbant les radars et les cellules non métalliques, constitue un obstacle important, en particulier pour les marchés émergents.

- L'intégration de systèmes furtifs dans des plateformes existantes, telles que des avions ou des navires de guerre, peut être complexe et coûteuse, nécessitant une ingénierie et des matériaux spécialisés.

- En outre, les progrès des technologies de contre-furtivité, telles que l'amélioration des systèmes de détection radar et infrarouge, représentent un défi majeur en réduisant l'efficacité des plateformes furtives.

- Le paysage réglementaire mondial fragmenté concernant les exportations de technologies militaires et la protection de la propriété intellectuelle complique les opérations des fabricants et des prestataires de services internationaux.

- Ces facteurs peuvent décourager l’adoption dans les régions sensibles aux coûts et limiter l’expansion du marché, en particulier dans les zones où les technologies de détection évoluent rapidement ou où les budgets de défense sont limités.

Portée du marché de la guerre furtive

Le marché est segmenté sur la base de la plate-forme, de l’équipement, du matériel et de l’application.

- Par plateforme

En termes de plateforme, le marché mondial de la guerre furtive est segmenté en deux catégories : aéroporté et naval. En 2024, le segment aéroporté a dominé la plus grande part de marché, avec 57,8 % des revenus, grâce au rôle crucial des avions furtifs dans les missions de reconnaissance, d'engagement tactique et de supériorité aérienne. Les progrès réalisés en matière d'aérodynamique et de matériaux absorbant les ondes radar favorisent encore l'adoption de plateformes furtives aéroportées.

Le segment naval devrait connaître le taux de croissance le plus rapide de 10,2 % entre 2025 et 2032, alimenté par des investissements croissants dans des navires de guerre furtifs, tels que des sous-marins et des navires furtifs, pour assurer la sécurité maritime et contrer l'évolution des menaces dans les eaux contestées.

- Par équipement

En termes d'équipement, le marché mondial de la guerre furtive se segmente en radars, systèmes de recherche et de poursuite infrarouges (IRST) et signature acoustique. Le segment radar a dominé le marché avec une part de chiffre d'affaires de 45,3 % en 2024, en raison de son rôle essentiel dans la détection et la lutte contre les plateformes furtives grâce à des systèmes radar avancés, notamment les radars terrestres, aéroportés, navals et à synthèse d'ouverture (SAR).

Le segment des systèmes de recherche et de poursuite infrarouges (IRST) devrait connaître le taux de croissance le plus rapide de 11,5 % entre 2025 et 2032, grâce à sa capacité à détecter les plates-formes furtives grâce aux signatures thermiques, en particulier dans les environnements où les performances du radar sont limitées par les conditions météorologiques ou les contre-mesures.

- Par matériau

En termes de matériaux, le marché mondial de la guerre furtive se divise en cellules non métalliques et en matériaux absorbant les ondes radar (RAM). En 2024, le segment des matériaux absorbant les ondes radar représentait la plus grande part de marché, soit 62,7 %, grâce à son utilisation généralisée pour réduire la surface équivalente radar (SEC) des avions, des navires et des véhicules terrestres, améliorant ainsi leurs capacités de furtivité.

Le segment des cellules non métalliques devrait connaître une croissance significative de 2025 à 2032, propulsé par les progrès des matériaux composites et de la métallurgie, qui permettent des structures légères, durables et peu observables pour les plates-formes furtives.

- Par application

En termes d'application, le marché mondial de la guerre furtive est segmenté entre l'armée de l'air, la marine et l'armée de terre. L'armée de l'air a dominé le marché avec une part de revenus de 50,4 % en 2024, grâce à l'utilisation intensive d'avions furtifs, tels que le F-35 et le B-21 Raider, pour des opérations secrètes et des frappes de précision en environnements contestés.

Le secteur de la marine devrait connaître une croissance rapide de 10,8 % entre 2025 et 2032, alimentée par l’adoption croissante de la technologie furtive dans les navires de guerre, notamment les sous-marins et les frégates, pour améliorer la capacité de survie et l’efficacité opérationnelle dans la guerre maritime.

Analyse régionale du marché de la guerre furtive

- L'Amérique du Nord a dominé le marché de la guerre furtive avec la plus grande part de revenus de 42,5 % en 2024, attribuée à des investissements importants dans la R&D de défense, une forte présence d'acteurs clés de l'industrie et l'adoption précoce de technologies furtives avancées, en particulier aux États-Unis pour les avions de combat et les navires de guerre de nouvelle génération.

- La demande est alimentée par le besoin d'une capacité de survie améliorée, d'une surprise tactique et de capacités de pénétration dans des environnements contestés, en particulier pour les opérations aériennes, navales et terrestres.

- La croissance est soutenue par les innovations dans les technologies furtives, telles que les matériaux absorbant les radars, la réduction de la signature infrarouge et la suppression acoustique, ainsi que par l'adoption croissante des programmes de modernisation militaire et des déploiements de nouvelles plateformes.

Aperçu du marché américain de la guerre furtive

Le marché américain de la guerre furtive a représenté la plus grande part de revenus en Amérique du Nord en 2024, avec 78,6 %, grâce à des dépenses de défense importantes et à une volonté affirmée de maintenir la supériorité stratégique. Le développement de plateformes furtives de nouvelle génération, comme le B-21 Raider, et les avancées dans les matériaux absorbant les ondes radar stimulent la croissance du marché. L'intégration croissante des technologies furtives dans les systèmes sans pilote et la réglementation stricte visant à contrer les systèmes de détection avancés stimulent encore la demande.

Aperçu du marché européen de la guerre furtive

Le marché européen de la guerre furtive devrait connaître une croissance significative, soutenue par l'accent régional mis sur la modernisation des capacités de défense et la lutte contre l'évolution des menaces. Des pays comme le Royaume-Uni et la France investissent dans les technologies furtives pour les plateformes aériennes et navales afin d'améliorer l'efficacité opérationnelle. L'accent mis sur les opérations multi-domaines et l'intégration de systèmes furtifs pilotés par l'IA contribuent à l'expansion du marché, notamment pour les applications de modernisation et de nouvelles plateformes.

Aperçu du marché britannique de la guerre furtive

Le marché britannique de la guerre furtive devrait connaître une croissance rapide, stimulée par les investissements dans les systèmes radar avancés et les revêtements furtifs pour les plateformes aériennes et navales. La demande d'une meilleure connaissance de la situation et d'une meilleure survivabilité sur des champs de bataille complexes encourage l'adoption de ces technologies. Les cadres réglementaires favorisant l'interopérabilité et la guerre réseau-centrée, combinés à des collaborations telles que la modernisation de l'Eurofighter Typhoon, soutiennent une croissance soutenue du marché.

Aperçu du marché allemand de la guerre furtive

L'Allemagne devrait connaître une croissance significative du marché de la guerre furtive, grâce à son secteur industriel de défense de pointe et à son engagement en faveur de l'innovation technologique. Les programmes militaires allemands privilégient les technologies furtives pour les avions et les navires afin de réduire la détectabilité et d'améliorer la réussite des missions. L'intégration de matériaux avancés, tels que les cellules non métalliques, et les partenariats avec des entreprises comme Hensoldt stimulent la croissance du marché.

Aperçu du marché de la guerre furtive en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché mondial de la guerre furtive, portée par la hausse des budgets de défense et les tensions géopolitiques dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante du rôle des technologies furtives dans la supériorité aérienne, la sécurité maritime et les opérations terrestres stimule la demande. Les initiatives gouvernementales en faveur de la production locale de matériel de défense et des programmes de modernisation accélèrent encore la croissance du marché.

Aperçu du marché japonais de la guerre furtive

Le marché japonais de la guerre furtive devrait connaître une croissance rapide grâce à la forte demande de technologies furtives avancées pour les plateformes aéroportées et navales. La présence d'importants sous-traitants de la défense et l'intégration de fonctionnalités furtives dans les plateformes OEM, telles que les avions de chasse, renforcent la pénétration du marché. L'intérêt croissant pour la lutte contre les menaces régionales et l'adoption de systèmes furtifs pilotés par l'IA contribuent à une expansion significative du marché.

Aperçu du marché chinois de la guerre furtive

La Chine détient la plus grande part du marché de la guerre furtive en Asie-Pacifique, grâce à une modernisation militaire rapide, à l'augmentation des budgets de défense et à l'accent mis sur le développement de plateformes furtives locales. La demande de matériaux absorbant les ondes radar et de réduction de la signature acoustique pour les forces navales et aériennes stimule la croissance. Une production nationale compétitive et des investissements dans des systèmes sans pilote dotés de capacités furtives favorisent l'accessibilité et l'expansion du marché.

Part de marché de la guerre furtive

L’industrie de la guerre furtive est principalement dirigée par des entreprises bien établies, notamment :

- BAE Systems Plc. (Royaume-Uni)

- Northrop Grumman Corporation (États-Unis)

- Raytheon Technologies Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Groupe Thales (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Industries aérospatiales israéliennes (Israël)

- SAAB AB (Suède) Zoho Corporation (Inde)

- WebHR (États-Unis)

- Infor (États-Unis)

- Kronos Incorporated (États-Unis)

- The Sage Group plc. (États-Unis)

- Mitsubishi Heavy Industries (Japon)

- Dassault Aviation (France)

- Soukhoï (Russie)

Quels sont les développements récents sur le marché mondial de la guerre furtive ?

- En mars 2025, le rapport sur les tendances technologiques 2025 du Future Today Strategy Group (FTSG) a mis en lumière l'essor des « systèmes d'intelligence vivante » : une convergence de l'IA, des capteurs avancés et de la bio-ingénierie permettant aux systèmes de détecter, d'apprendre, de s'adapter et d'évoluer en temps réel. Cette évolution technologique, combinée au déploiement mondial de l'infrastructure 5G par des entreprises comme Ericsson, marque le début d'une nouvelle ère pour les systèmes de communication avancés. Ces développements devraient avoir un impact significatif sur les capacités de furtivité, améliorant le traitement des données, le renseignement d'origine électromagnétique et l'adaptabilité en temps réel pour les applications militaires et de défense, notamment les opérations à faible détectabilité.

- En juin 2024, SatixFy Communications Ltd., leader des systèmes de communication par satellite de nouvelle génération, a remporté une commande historique de plus de 20 millions de dollars pour ses puces et logiciels de formation de faisceaux numériques Prime2 de qualité spatiale, auprès d'un client anonyme. La puce Prime2, un circuit intégré spécifique à une application (ASIC) de pointe, est conçue pour les antennes MIMO massives des systèmes satellitaires en orbite basse (LEO) et géostationnaire (GEO). Cette technologie permet la création d'antennes multifaisceaux à pilotage électronique, offrant une évolutivité, une flexibilité et des performances accrues.

- En mai 2024, la Commission des forces armées de la Chambre des représentants des États-Unis a publié son rapport sur la loi d'autorisation de la défense nationale et de l'amélioration de la qualité de vie des militaires pour l'exercice 2025. Bien que les initiatives spécifiques en matière de guerre furtive ne soient pas détaillées dans ce bref extrait, ces actes législatifs incluent souvent des financements et des directives stratégiques pour le développement et l'acquisition de technologies de défense avancées, notamment celles liées à la furtivité.

- En février 2024, Ericsson a franchi une étape majeure en déployant 100 000 radios 5G Massive MIMO pour Bharti Airtel dans 12 zones de télécommunications en Inde, un déploiement réalisé en un peu plus de 500 jours. Ce déploiement à grande échelle améliore la capacité et l'efficacité énergétique du réseau 5G d'Airtel, desservant plus de 65 millions d'utilisateurs. Bien que principalement destinée à faire progresser l'infrastructure 5G commerciale, la technologie Massive MIMO, avec sa capacité à orienter dynamiquement les faisceaux et à réduire les interférences, offre également un potentiel considérable pour les systèmes de communication avancés utilisés dans les opérations furtives, notamment pour le renseignement électromagnétique et les communications à faible détectabilité.

- En juillet 2023, il demeure évident qu'en raison du secret inhérent à la guerre furtive, les divulgations publiques complètes sur les lancements de produits, les fusions, les acquisitions, les partenariats ou les rappels de produits spécifiques dans ce domaine sont extrêmement limitées. Au contraire, les développements sont généralement rapportés dans le cadre plus large des avancées technologiques de défense, des programmes de R&D classifiés, ou via les budgets de défense nationaux et les initiatives de modernisation stratégique. Par exemple, le budget de la défense américain pour l'exercice 2025 met l'accent sur la supériorité aérienne de nouvelle génération, les capacités de frappe hypersonique et la dissuasion multi-domaines, autant de domaines qui ont des implications directes pour les technologies furtives. De même, le budget de la défense indien pour 2025-2026 accorde une attention particulière aux systèmes pilotés par l'IA, à la cyberguerre et aux achats nationaux, soulignant ainsi la transition vers des capacités avancées, souvent liées à la furtivité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA GUERRE FURTIVE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE LA GUERRE FURTIVE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 NORMES DE MESURE

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA GUERRE FURTIVE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DE LA GUERRE FURTIVE, PAR TYPE DE PLATEFORME

6.1 APERÇU

6.2 AVIONS FURTIFS

6.3 MISSILES FURTIFS

6.4 Drones furtifs

6.5 PLATEFORMES NAVALES FURTIVES

7 MARCHÉ MONDIAL DE LA GUERRE FURTIVE, PAR TECHNOLOGIES

7.1 APERÇU

7.2 SECTION TRANSVERSALE RADAR (STR)

7.3 MATÉRIAUX ABSORBANTS RADAR (RAM)

7.4 REVÊTEMENT NON MÉTALLIQUE/MÉTALLIQUE

7.5 NUAGE DE PLASMA

7.6 ÉMISSION DE SIGNATURE IR

7.7 ÉMISSION RADAR

7.8 ÉMISSION ACOUSTIQUE

7.9 ÉMISSION RF

8 MARCHÉ MONDIAL DE LA GUERRE FURTIVE, PAR UTILISATEUR FINAL

8.1 APERÇU

8.2 MILITAIRE

8.3 APPLICATION DE LA LOI

9 MARCHÉ MONDIAL DE LA GUERRE FURTIVE, PAR GÉOGRAPHIE

9.1 MARCHÉ MONDIAL DE LA GUERRE FURTIVE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

9.1.1 AMÉRIQUE DU NORD

9.1.1.1. États-Unis

9.1.1.2. CANADA

9.1.1.3. MEXIQUE

9.1.2 EUROPE

9.1.2.1. ALLEMAGNE

9.1.2.2. FRANCE

9.1.2.3. Royaume-Uni

9.1.2.4. ITALIE

9.1.2.5. ESPAGNE

9.1.2.6. RUSSIE

9.1.2.7. TURQUIE

9.1.2.8. BELGIQUE

9.1.2.9. PAYS-BAS

9.1.2.10. NORVÈGE

9.1.2.11. FINLAND

9.1.2.12. SUISSE

9.1.2.13. DANEMARK

9.1.2.14. SUÈDE

9.1.2.15. POLOGNE

9.1.2.16. RESTE DE L'EUROPE

9.1.3 ASIE-PACIFIQUE

9.1.3.1. JAPON

9.1.3.2. CHINE

9.1.3.3. CORÉE DU SUD

9.1.3.4. INDE

9.1.3.5. AUSTRALIE

9.1.3.6. NOUVELLE-ZÉLANDE

9.1.3.7. SINGAPOUR

9.1.3.8. THAÏLANDE

9.1.3.9. MALAISIE

9.1.3.10. INDONÉSIE

9.1.3.11. PHILIPPINES

9.1.3.12. TAÏWAN

9.1.3.13. VIETNAM

9.1.3.14. RESTE DE L'ASIE-PACIFIQUE

9.1.4 AMÉRIQUE DU SUD

9.1.4.1. BRÉSIL

9.1.4.2. ARGENTINE

9.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

9.1.5 MOYEN-ORIENT ET AFRIQUE

9.1.5.1. AFRIQUE DU SUD

9.1.5.2. ÉGYPTE

9.1.5.3. ARABIE SAOUDITE

9.1.5.4. Émirats arabes unis

9.1.5.5. OMAN

9.1.5.6. BAHREÏN

9.1.5.7. ISRAËL

9.1.5.8. KOWEÏT

9.1.5.9. QATAR

9.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

9.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

10 MARCHÉ MONDIAL DE LA GUERRE FURTIVE, PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

10.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

10.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

10.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

10.5 FUSIONS ET ACQUISITIONS

10.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

10.7 EXTENSION

10.8 MODIFICATIONS RÉGLEMENTAIRES

10.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

11 MARCHÉ MONDIAL DE LA GUERRE FURTIVE, ANALYSE SWOT ET DBMR

12 MARCHÉ MONDIAL DE LA GUERRE FURTIVE, PROFIL DE L'ENTREPRISE

12.1 NORTHROP GRUMMAN

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 ANALYSE DES REVENUS

12.1.3 PRÉSENCE GÉOGRAPHIQUE

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 ÉVOLUTION RÉCENTE

12.2 LOCKHEED MARTIN CORPORATION

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 PRÉSENCE GÉOGRAPHIQUE

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTION RÉCENTE

12.3 RTX

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 PRÉSENCE GÉOGRAPHIQUE

12.3.4 PORTEFEUILLE DE PRODUITS

12.3.5 ÉVOLUTION RÉCENTE

12.4 SAAB

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 PRÉSENCE GÉOGRAPHIQUE

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 ÉVOLUTION RÉCENTE

12.5 SYSTÈMES BAE

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES REVENUS

12.5.3 PRÉSENCE GÉOGRAPHIQUE

12.5.4 PORTEFEUILLE DE PRODUITS

12.5.5 ÉVOLUTION RÉCENTE

12.6 GENERAL DYNAMICS MISSION SYSTEMS, INC.

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 ANALYSE DES REVENUS

12.6.3 PRÉSENCE GÉOGRAPHIQUE

12.6.4 PORTEFEUILLE DE PRODUITS

12.6.5 ÉVOLUTION RÉCENTE

12.7 KRATOS DEFENSE & SECURITY SOLUTIONS, INC

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 ANALYSE DES REVENUS

12.7.3 PRÉSENCE GÉOGRAPHIQUE

12.7.4 PORTEFEUILLE DE PRODUITS

12.7.5 ÉVOLUTION RÉCENTE

12.8 BOEING

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 ANALYSE DES REVENUS

12.8.3 PRÉSENCE GÉOGRAPHIQUE

12.8.4 PORTEFEUILLE DE PRODUITS

12.8.5 ÉVOLUTION RÉCENTE

12.9 LEONARDO SPA

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 ANALYSE DES REVENUS

12.9.3 PRÉSENCE GÉOGRAPHIQUE

12.9.4 PORTEFEUILLE DE PRODUITS

12.9.5 ÉVOLUTION RÉCENTE

12.1 BAYRAKTAR K

12.10.1 INSTANTANÉ DE L'ENTREPRISE

12.10.2 ANALYSE DES REVENUS

12.10.3 PRÉSENCE GÉOGRAPHIQUE

12.10.4 PORTEFEUILLE DE PRODUITS

12.10.5 ÉVOLUTION RÉCENTE

12.11 SOUKHOI

12.11.1 INSTANTANÉ DE L'ENTREPRISE

12.11.2 ANALYSE DES REVENUS

12.11.3 PRÉSENCE GÉOGRAPHIQUE

12.11.4 PORTEFEUILLE DE PRODUITS

12.11.5 ÉVOLUTION RÉCENTE

12.12 AVIC

12.12.1 INSTANTANÉ DE L'ENTREPRISE

12.12.2 ANALYSE DES REVENUS

12.12.3 PRÉSENCE GÉOGRAPHIQUE

12.12.4 PORTEFEUILLE DE PRODUITS

12.12.5 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

13 CONCLUSION

14 QUESTIONNAIRE

15 RAPPORTS CONNEXES

16 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.