Global Steel Drums And Intermediate Bulk Container Ibc Market

Taille du marché en milliards USD

TCAC :

%

USD

16.02 Billion

USD

22.70 Billion

2024

2032

USD

16.02 Billion

USD

22.70 Billion

2024

2032

| 2025 –2032 | |

| USD 16.02 Billion | |

| USD 22.70 Billion | |

| % | |

|

Marché mondial des fûts en acier et des conteneurs intermédiaires pour vrac (IBC), par capacité (fûts et IBC), contenu (liquide, solide et semi-solide) et utilisation finale (produits chimiques, pétrole et lubrifiants, peintures, encres et colorants, aliments et boissons, bâtiment et construction, soins de santé et produits pharmaceutiques, et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des fûts en acier et des grands conteneurs pour vrac (IBC)

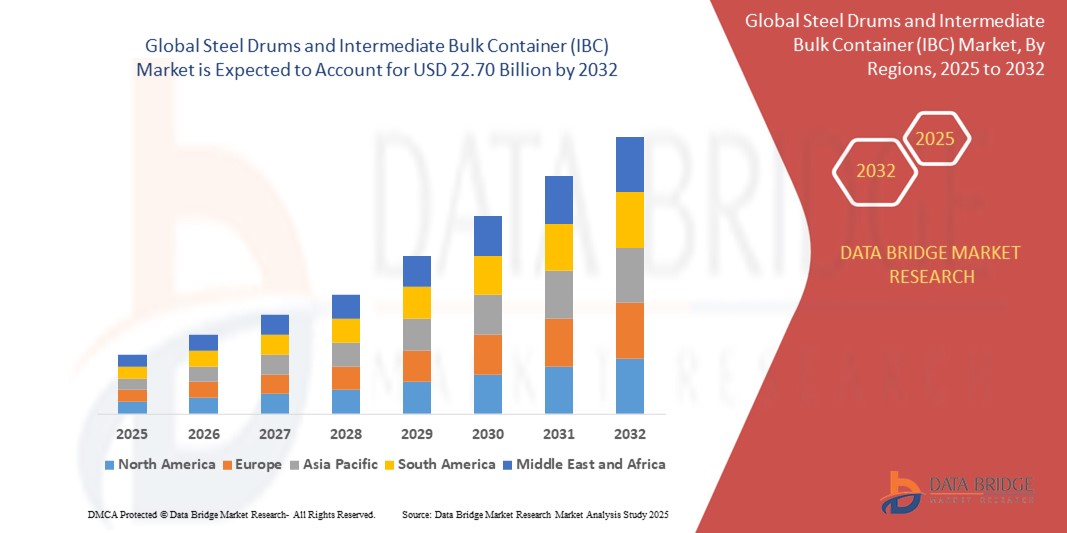

- La taille du marché mondial des fûts en acier et des conteneurs pour vrac intermédiaires (IBC) était évaluée à 16,02 milliards USD en 2024 et devrait atteindre 22,70 milliards USD d'ici 2032 , à un TCAC de 4,45 % au cours de la période de prévision.

- La croissance du marché est tirée par la demande croissante de solutions d'emballage sûres, durables et viables dans des secteurs tels que les produits chimiques, l'alimentation et les boissons et les produits pharmaceutiques, ainsi que par les progrès de la fabrication et de la logistique.

- L'augmentation des activités industrielles, les réglementations strictes en matière de stockage et de transport sûrs des matières dangereuses et la préférence croissante pour les solutions d'emballage réutilisables et recyclables sont des facteurs clés qui accélèrent l'expansion du marché.

Analyse du marché des fûts en acier et des grands conteneurs pour vrac (GRV)

- Les fûts en acier et les IBC sont des solutions d'emballage essentielles pour le stockage et le transport en toute sécurité des liquides, des solides et des semi-solides, offrant durabilité, réutilisabilité et conformité aux normes de sécurité strictes dans divers secteurs.

- Le marché est propulsé par l'industrialisation croissante, l'augmentation du commerce mondial et le besoin de solutions d'emballage en vrac efficaces, en particulier dans les secteurs des produits chimiques et du pétrole.

- L'Amérique du Nord a dominé le marché avec la plus grande part de chiffre d'affaires (38,5 %) en 2024, grâce à une infrastructure industrielle robuste, une forte demande des secteurs chimique et pharmaceutique et la présence de fabricants leaders. Les États-Unis sont en tête en termes d'adoption grâce à une logistique avancée et à une conformité réglementaire.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, alimentée par une industrialisation rapide, une augmentation des activités manufacturières et une demande croissante dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des tambours a dominé la plus grande part de revenus du marché, soit 62,5 % en 2024, grâce à son utilisation généralisée dans tous les secteurs pour sa grande capacité, sa durabilité et sa rentabilité.

Portée du rapport et segmentation du marché des fûts en acier et des grands conteneurs pour vrac (GRV)

|

Attributs |

Aperçu du marché des fûts en acier et des grands conteneurs pour vrac (GRV) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des fûts en acier et des conteneurs pour vrac intermédiaires (IBC)

« Adoption croissante de solutions d'emballage durables et réutilisables »

- Le marché mondial des fûts en acier et des conteneurs intermédiaires pour vrac (IBC) connaît une tendance significative vers l'adoption de solutions d'emballage durables et réutilisables.

- Ces conteneurs sont appréciés pour leur durabilité, leur recyclabilité et leur capacité à réduire l'impact environnemental, conformément aux objectifs mondiaux de durabilité.

- Les procédés de fabrication avancés et les innovations matérielles, telles que les revêtements résistants à la corrosion et les conceptions en acier léger, améliorent l'efficacité et la durée de vie des fûts en acier et des IBC.

- Par exemple, les entreprises développent des IBC écologiques dotés de la technologie RFID pour améliorer le suivi logistique et freiner la contrefaçon, en particulier dans la région Asie-Pacifique.

- Cette tendance accroît l'attrait des fûts en acier et des IBC pour les industries telles que les produits chimiques, les produits pharmaceutiques et les aliments et boissons, où l'emballage durable est une priorité.

- Des technologies telles que l'automatisation et l'intégration de l'IoT sont utilisées pour optimiser la manutention, le stockage et le transport de ces conteneurs, améliorant ainsi l'efficacité opérationnelle.

Dynamique du marché des fûts en acier et des grands conteneurs pour vrac (GRV)

Conducteur

« Demande croissante de stockage et de transport en vrac sûrs et efficaces »

- La demande croissante de solutions d'emballage robustes et sécurisées pour les matières dangereuses et non dangereuses est un moteur majeur du marché mondial des fûts en acier et des IBC.

- Les fûts en acier et les IBC offrent une résistance exceptionnelle, une résistance chimique et des propriétés d'étanchéité, ce qui les rend idéaux pour le transport et le stockage de liquides, de solides et de semi-solides dans des industries telles que les produits chimiques, le pétrole et les lubrifiants, et les soins de santé.

- Les réglementations mondiales strictes pour la manipulation sûre des matières dangereuses, en particulier dans les secteurs chimique et pharmaceutique, stimulent l'adoption de ces conteneurs.

- L'expansion du commerce mondial et des activités industrielles, en particulier dans les économies émergentes, accroît le besoin de solutions d'emballage en vrac fiables pour soutenir les activités d'importation et d'exportation.

- Les fabricants proposent de plus en plus de fûts en acier et d'IBC personnalisés, adaptés aux besoins spécifiques de l'industrie, tels que des conteneurs de qualité alimentaire pour les boissons ou des doublures spécialisées pour les produits pharmaceutiques, ce qui améliore la croissance du marché.

Retenue/Défi

« Coûts initiaux élevés et volatilité des prix des matières premières »

- L'investissement initial élevé requis pour la fabrication, la personnalisation et l'intégration des fûts en acier et des IBC peut constituer un obstacle important, en particulier pour les petites et moyennes entreprises des marchés émergents.

- La complexité de la modernisation des systèmes logistiques existants pour accueillir ces conteneurs augmente le coût global, limitant l'adoption dans les régions sensibles aux coûts.

- La volatilité des prix des matières premières, en particulier de l'acier, constitue un défi pour le maintien d'une production et d'une tarification rentables, ce qui a un impact sur la compétitivité du marché.

- Les réglementations environnementales et la nécessité de se conformer à diverses normes régionales en matière de recyclage et de gestion des déchets peuvent accroître les complexités opérationnelles et les coûts pour les fabricants

- La concurrence des solutions d’emballage alternatives, telles que les fûts en plastique et les emballages souples, qui sont souvent plus légers et moins chers, peut entraver la croissance du marché dans certaines applications.

Portée du marché des fûts en acier et des grands conteneurs pour vrac (IBC)

Le marché est segmenté en fonction de la capacité, du contenu et de l’utilisation finale.

- Par capacité

En termes de capacité, le marché des fûts en acier et des grands conteneurs pour vrac (GRV) est segmenté en fûts et en GRV. En 2024, le segment des fûts a dominé la plus grande part de marché, avec 62,5 %, grâce à son utilisation répandue dans tous les secteurs, notamment grâce à sa grande capacité, sa durabilité et sa rentabilité. Ces fûts sont privilégiés pour le stockage et le transport de divers liquides et solides, notamment les produits chimiques, les aliments, les boissons et les produits pharmaceutiques.

Le segment des IBC devrait connaître la croissance la plus rapide, soit 5,2 % entre 2025 et 2032, grâce à la demande croissante de solutions efficaces et rentables pour le transport et le stockage en vrac de liquides et autres matières. La polyvalence et la réutilisabilité des IBC, associées à leur capacité à traiter des volumes plus importants (de 200 à 1 000 litres), en font la solution idéale pour les industries en quête de solutions d'emballage durables et évolutives.

- Par contenu

En fonction du contenu, le marché des fûts en acier et des grands conteneurs vrac (GRV) est segmenté en liquides, solides et semi-solides. Le segment des liquides devrait dominer le marché avec une part de marché de 55,8 % en 2024, grâce au besoin crucial de solutions de confinement robustes et sécurisées pour les liquides tels que les produits chimiques, le pétrole, les lubrifiants et les liquides alimentaires. Les fûts en acier et les GRV sont plébiscités pour leur durabilité, leur hygiène et leur capacité à préserver l'intégrité du produit pendant le transport et le stockage.

Le segment des solides devrait connaître la croissance la plus rapide, soit 5,5 % entre 2025 et 2032. Cette croissance est due à l'utilisation croissante des IBC pour le transport et le stockage de matières solides, telles que les poudres et les substances granulaires, dans des secteurs comme l'agriculture, l'exploitation minière et l'industrie pharmaceutique. L'adoption de solutions d'emballage durables et réutilisables accélère encore la demande d'IBC dans ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des fûts en acier et des grands récipients pour vrac (GRV) est segmenté en produits chimiques, pétrole et lubrifiants, peintures, encres et colorants, agroalimentaire, bâtiment et construction, santé et produits pharmaceutiques, entre autres. Le segment des produits chimiques devrait détenir la plus grande part de chiffre d'affaires du marché, soit 51,2 % en 2024, en raison de la forte demande d'emballages sûrs et fiables pour les produits chimiques dangereux et non dangereux. Les fûts en acier et les GRV offrent une excellente résistance chimique et empêchent les fuites, garantissant ainsi le respect des réglementations de sécurité strictes.

Le secteur de l'alimentation et des boissons devrait connaître la croissance la plus rapide, soit 5,8 % entre 2025 et 2032. Cette croissance est portée par l'adoption croissante des fûts et des IBC en acier pour le conditionnement des liquides et des produits secs de qualité alimentaire, en raison de leur hygiène, de leur durabilité et de leur capacité à maintenir la qualité du produit. L'essor du commerce mondial des produits alimentaires et des boissons et la demande de solutions d'emballage durables stimulent encore davantage la croissance de ce segment.

Analyse régionale du marché des fûts en acier et des grands conteneurs pour vrac (GRV)

- L'Amérique du Nord a dominé le marché avec la plus grande part de chiffre d'affaires (38,5 %) en 2024, grâce à une infrastructure industrielle robuste, une forte demande des secteurs chimique et pharmaceutique et la présence de fabricants leaders. Les États-Unis sont en tête en termes d'adoption grâce à une logistique avancée et à une conformité réglementaire.

- Les consommateurs privilégient les fûts en acier et les IBC pour leur durabilité, leur recyclabilité et leur capacité à stocker et à transporter en toute sécurité des matières dangereuses et non dangereuses, en particulier dans les industries soumises à des exigences de sécurité strictes.

- La croissance est soutenue par les progrès réalisés dans la conception des conteneurs, tels que les revêtements résistants à la corrosion et les matériaux durables, ainsi que par leur adoption croissante dans les applications industrielles et non industrielles.

Aperçu du marché américain des fûts en acier et des grands conteneurs pour vrac (GRV)

Le marché américain des fûts en acier et des conteneurs vrac intermédiaires (GRV) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 87,8 %, grâce à la forte demande des secteurs chimique, pétrolier et pharmaceutique. La tendance vers des emballages durables et une réglementation stricte pour le transport de matières dangereuses stimulent l'expansion du marché. L'intégration des fûts en acier et des GRV dans les applications OEM et après-vente crée un écosystème de produits diversifié.

Aperçu du marché européen des fûts en acier et des grands conteneurs pour vrac (GRV)

Le marché européen des fûts et IBC en acier devrait connaître une croissance significative, soutenue par l'accent réglementaire mis sur la durabilité environnementale et la sécurité du transport. Les consommateurs recherchent des contenants garantissant l'intégrité du produit tout en respectant des normes environnementales strictes. Cette croissance est marquée tant par les nouvelles applications industrielles que par les projets de rénovation, des pays comme l'Allemagne et la France affichant une forte croissance grâce à la solidité de leurs industries chimiques et pharmaceutiques.

Aperçu du marché britannique des fûts en acier et des grands conteneurs pour vrac (GRV)

Le marché britannique des fûts et IBC en acier devrait connaître une croissance rapide, portée par la demande de solutions d'emballage fiables et écologiques en milieu urbain et industriel. La sensibilisation accrue au développement durable et la nécessité d'un stockage sûr des produits chimiques et alimentaires encouragent l'adoption de ces solutions. L'évolution des réglementations, qui concilie respect de l'environnement et normes de sécurité, influence les choix des consommateurs.

Aperçu du marché allemand des fûts en acier et des grands conteneurs pour vrac (GRV)

L'Allemagne devrait connaître une forte croissance sur le marché des fûts en acier et des IBC, grâce à ses secteurs de production chimique et pharmaceutique de pointe et à son engagement marqué en faveur du développement durable. Les industries allemandes privilégient les conteneurs à la pointe de la technologie, garantissant sécurité et impact environnemental réduit. L'intégration de ces conteneurs dans des applications industrielles haut de gamme et des solutions de rechange soutient une croissance soutenue du marché.

Aperçu du marché des fûts en acier et des conteneurs pour vrac intermédiaires (IBC) en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par l'essor de la production chimique, alimentaire et pharmaceutique et par la hausse de la production industrielle dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux solutions d'emballage sûres et durables stimule la demande. Les initiatives gouvernementales favorisant les réglementations environnementales et l'efficacité industrielle encouragent l'utilisation de fûts et de GRV en acier de pointe.

Aperçu du marché japonais des fûts en acier et des conteneurs pour vrac intermédiaires (IBC)

Le marché japonais des fûts et IBC en acier devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des conteneurs durables et de haute qualité, améliorant la sécurité et la conformité. La présence de grands fabricants industriels et l'intégration des fûts et IBC en acier dans les applications OEM accélèrent la pénétration du marché. L'intérêt croissant pour les solutions d'emballage durables et réutilisables contribue également à cette croissance.

Aperçu du marché chinois des fûts en acier et des grands conteneurs pour vrac (GRV)

La Chine détient la plus grande part du marché des fûts et IBC en acier en Asie-Pacifique, propulsée par une industrialisation rapide, une production chimique et alimentaire croissante et une demande croissante de solutions d'emballage sûres. La croissance de son industrie et l'accent mis sur des conteneurs économiques et écologiques favorisent l'adoption de fûts et IBC en acier de pointe. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des fûts en acier et des grands conteneurs pour vrac (GRV)

L'industrie des fûts en acier et des conteneurs pour vrac intermédiaires (IBC) est principalement dirigée par des entreprises bien établies, notamment :

- Greif (États-Unis)

- TPL Plastech Ltd. (Inde)

- Balmer Lawrie & Co. Ltd (Inde)

- Time Technoplast Ltd (Inde)

- Sicagen (Inde)

- BWAY Corporation (États-Unis)

- Schütz GmbH & Co. KGaA. (Allemagne)

- Eagle Manufacturing Company (États-Unis)

- 3M (États-Unis)

- Orora Packaging Australia Pty Ltd (Australie)

- Chicago Steel Container Corporation (États-Unis)

- US COEXCELL Inc (États-Unis)

- Conteneur de la côte nord (États-Unis)

- Rahway Steel Drum Company (États-Unis)

- General Steel Drum LLC (États-Unis)

Quels sont les développements récents sur le marché mondial des fûts en acier et des conteneurs pour vrac intermédiaires (IBC) ?

- En mai 2024, Electra, une start-up spécialisée dans les énergies propres soutenue par des investisseurs tels que Bill Gates et Amazon, a inauguré son usine de production d'acier vert dans le Colorado, aux États-Unis. L'usine utilise un procédé électrochimique à basse température alimenté par des énergies renouvelables pour convertir des minerais de fer à haute teneur en impuretés en fer métallique pur à 99 %, évitant ainsi les méthodes traditionnelles de fabrication du fer, très émettrices de carbone. Cette innovation permet de réduire les 90 % des émissions de CO₂ liées à la production d'acier, qui proviennent uniquement de la fabrication du fer. Bien qu'il ne s'agisse pas d'un lancement direct de fûts en acier ou de GRV, le fer propre d'Electra est un matériau essentiel en amont pour les solutions d'emballage durables, notamment les fûts en acier bas carbone utilisés dans la logistique chimique et industrielle.

- En mai 2024, PT. SCHÜTZ Container Systems Indonesia a mis en service une nouvelle ligne d'extrusion-soufflage sur son site de Karawang, marquant ainsi une étape importante dans le développement de ses capacités de production régionales. Cette nouvelle ligne fabrique le fût F1 de 220 litres à bonde en PE selon un procédé multicouche, améliorant ainsi sa résistance chimique, sa résistance à l'empilage et sa durabilité à basse température. Cet ajout complète la gamme existante de conteneurs IBC de SCHÜTZ et renforce son engagement à fournir des solutions d'emballage performantes et durables pour des secteurs tels que l'agroalimentaire, la chimie et l'oléochimie. Cette expansion s'inscrit dans la stratégie mondiale de l'entreprise visant à garantir un approvisionnement fiable et une excellence technique sur ses principaux marchés.

- En février 2024, le groupe Aran, leader israélien dans la fabrication d'emballages durables pour liquides, a acquis une participation majoritaire dans IBA Allemagne auprès de Liquid Concept GmbH. Cette opération stratégique permet à Aran d'accélérer le développement de conteneurs pour vrac (IBC) aseptiques de 1 000 litres, notamment l'IBA Tainer, une solution brevetée et écologique pour le transport de produits alimentaires liquides. Cette acquisition renforce la présence d'Aran sur le marché allemand et européen, tout en élargissant son portefeuille de produits IBC. Elle s'inscrit également dans l'engagement de l'entreprise en faveur des principes de l'économie circulaire, en proposant une alternative légère et hygiénique aux conteneurs traditionnels en acier inoxydable.

- En janvier 2024, Greif, Inc. s'est associé à IonKraft, un innovateur en matière de technologies barrières, pour lancer un projet pilote visant à transformer les emballages plastiques industriels. Cette collaboration porte sur l'intégration de la technologie de revêtement plasma d'IonKraft, qui offre une barrière chimiquement inerte, non réactive et 100 % recyclable, offrant ainsi une alternative durable à la fluoration traditionnelle. Cette initiative cible les jerrycans en plastique nécessitant des propriétés barrières renforcées tout en préservant leur recyclabilité, répondant ainsi à un enjeu majeur du secteur de l'emballage. Ce partenariat souligne l'engagement de Greif en faveur de l'innovation, du développement durable et des solutions centrées sur le client, renforçant ainsi son leadership sur le marché mondial de l'emballage.

- En septembre 2023, Greif Inc. a inauguré une usine de fabrication de conteneurs pour vrac intermédiaires (IBC) ultramoderne à Dilovasi, en Turquie, d'une superficie de 13 000 mètres carrés. Cet investissement stratégique renforce l'engagement de Greif à étendre sa présence mondiale et à améliorer ses capacités de service pour ses clients en Turquie et dans les régions avoisinantes. L'usine est dotée de lignes de fabrication et d'assemblage de pointe, permettant la production d'une gamme complète de solutions d'emballage de haute qualité. Greif souhaite également collaborer avec des partenaires locaux de reconditionnement afin de soutenir des initiatives d'emballage durable, conformément à sa vision à long terme d'innovation, d'orientation client et de responsabilité environnementale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.