Global Steering Wheel Armature Market

Taille du marché en milliards USD

TCAC :

%

USD

106.30 Billion

USD

184.01 Billion

2025

2033

USD

106.30 Billion

USD

184.01 Billion

2025

2033

| 2026 –2033 | |

| USD 106.30 Billion | |

| USD 184.01 Billion | |

| % | |

|

Global Steering Wheel Armature Market Segmentation, By Material Type (Magnesium or Magnesium Alloy, Steel or Steel Alloy, Aluminium or Aluminium Alloy, and Carbon Fiber), Number of Spokes (One Spoke, Two Spokes, Three Spokes, Four Spokes, and Six Spokes), Vehicle Type (Passenger Cars, Compact Cars, Mid-Size, SUV, Luxury, Light Commercial Vehicles (LCV), Heavy Commercial Vehicle (HCV), Trucks & Trailers, and Buses & Coaches), Sales Channel (Original Equipment Manufacturer (OEM), and Aftermarket),- Industry Trends and Forecast to 2033

Steering Wheel Armature Market Size

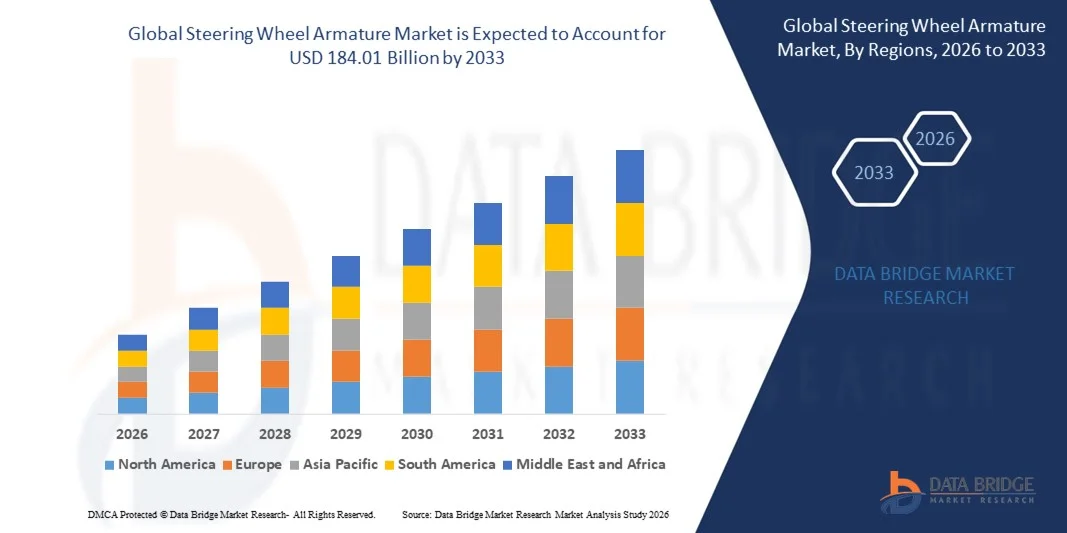

- The global steering wheel armature market size was valued at USD 106.30 billion in 2025 and is expected to reach USD 184.01 billion by 2033, at a CAGR of 7.10% during the forecast period

- The market growth is largely fuelled by increasing demand for advanced automotive safety systems, rising production of passenger and commercial vehicles, and the integration of smart technologies such as haptic feedback and multifunctional controls in steering wheels

- Growing adoption of electric and hybrid vehicles, which require advanced steering components for energy efficiency and precise control, is also driving market expansion

Steering Wheel Armature Market Analysis

- The market is witnessing strong growth due to increased vehicle production globally, especially in regions such as North America, Europe, and Asia-Pacific, where automotive manufacturing and technological integration are rapidly advancing

- Manufacturers are investing in R&D to develop lightweight, durable, and multifunctional steering wheel armatures that enhance vehicle safety, comfort, and user experience, thereby strengthening competitive positioning and market presence

- North America dominated the global steering wheel armature market with the largest revenue share in 2025, driven by the growing demand for advanced vehicle safety features and premium automotive components

- Asia-Pacific region is expected to witness the highest growth rate in the global steering wheel armature market, driven by rising automotive production, growing disposable incomes, urbanization, and government initiatives promoting vehicle safety and local manufacturing

- The aluminium or aluminium alloy segment held the largest market revenue share in 2025, driven by its lightweight properties, high strength, and cost-effectiveness. Aluminium armatures are widely preferred for passenger and commercial vehicles due to their durability, corrosion resistance, and ability to support multifunctional and electronic integrations. Manufacturers are investing in advanced casting and machining techniques to improve precision and reduce weight, enhancing fuel efficiency and overall vehicle performance

Report Scope and Steering Wheel Armature Market Segmentation

|

Attributes |

Steering Wheel Armature Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis. |

Steering Wheel Armature Market Trends

Rising Demand for Advanced Safety and Smart Vehicle Features

- The growing focus on vehicle safety, driver comfort, and connectivity is significantly shaping the steering wheel armature market, as automakers increasingly adopt components that integrate electronic controls, airbags, and multifunctional interfaces. Steering wheel armatures are gaining traction due to their ability to enhance driver control, safety, and ergonomic performance without compromising vehicle aesthetics. This trend strengthens their adoption across passenger, commercial, and off-road vehicles, encouraging manufacturers to innovate with advanced designs and integrated functionalities

- Increasing awareness around vehicle safety standards, regulatory compliance, and connected vehicle technologies has accelerated the demand for steering wheel armatures with multifunctional capabilities in passenger cars, electric vehicles, and commercial vehicles. Consumers and fleet operators are actively seeking vehicles with advanced control interfaces, prompting automakers to focus on durable, high-performance steering wheel systems. This has also led to collaborations between OEMs and component suppliers to develop innovative, lightweight, and technologically advanced armatures

- Safety regulations and smart vehicle trends are influencing purchasing decisions, with manufacturers emphasizing compliance, performance, and integration of electronic features such as cruise control, infotainment, and steering-based sensors. These factors are helping brands differentiate vehicles in a competitive market and build consumer trust, while also driving adoption of steering wheel technologies in electric and hybrid vehicles. Companies are increasingly highlighting these features in marketing campaigns to reinforce brand positioning and appeal to technology-oriented consumers

- For instance, in 2024, Toyota in Japan and Ford in the U.S. expanded their vehicle portfolios by incorporating multifunctional steering wheel armatures in new car models and SUVs. These launches responded to rising consumer preference for advanced driver assistance systems (ADAS) and ergonomic controls, with distribution across global retail and online sales channels. The products were also marketed as enhancing safety, driving experience, and smart vehicle capabilities, strengthening brand loyalty among target audiences

- While demand for steering wheel armatures is growing, sustained market expansion depends on continuous R&D, cost-effective production, and maintaining functional performance under varying vehicle conditions. Manufacturers are also focusing on improving scalability, supply chain reliability, and developing innovative solutions that balance cost, quality, and advanced features for broader adoption

Steering Wheel Armature Market Dynamics

Driver

Growing Preference for Advanced Safety, Multifunctional, and Connected Vehicle Features

- La demande croissante des consommateurs pour des véhicules dotés de systèmes de sécurité avancés, de commandes multifonctionnelles et d'interfaces connectées est un moteur important du marché des armatures de volant. Les constructeurs intègrent de plus en plus les composants du volant aux systèmes électroniques, aux modules d'airbags et aux technologies d'aide à la conduite afin de répondre aux normes de sécurité et d'améliorer l'expérience utilisateur. Cette tendance stimule également la recherche sur des matériaux légers et à haute résistance pour améliorer l'efficacité et les performances des véhicules.

- L'élargissement des applications aux voitures particulières, aux véhicules utilitaires, aux véhicules électriques et aux véhicules tout-terrain influence la croissance du marché. Les armatures de volant contribuent à améliorer le contrôle du conducteur, la sécurité et l'ergonomie, tout en facilitant l'intégration avec les systèmes d'infodivertissement, d'aide à la conduite (ADAS) et de télématique. L'adoption croissante des technologies de véhicules électriques et autonomes à l'échelle mondiale renforce encore cette tendance.

- Les équipementiers et les fabricants de composants promeuvent activement les innovations en matière d'armature de direction par le biais du développement de produits, des certifications de sécurité et des campagnes marketing. Ces efforts sont soutenus par la préférence croissante des consommateurs pour des véhicules technologiquement avancés, sûrs et connectés, et encouragent également les partenariats entre constructeurs automobiles et équipementiers afin d'améliorer les performances et de réduire le poids des véhicules.

- Par exemple, en 2023, Honda au Japon et General Motors aux États-Unis ont constaté une intégration accrue des commandes au volant multifonctions dans leurs voitures particulières et véhicules utilitaires. Cette expansion faisait suite à une demande croissante des consommateurs pour des systèmes d'aide à la conduite (ADAS) et des designs ergonomiques, favorisant ainsi les achats répétés et la différenciation des produits. Les deux entreprises ont également mis l'accent sur la sécurité, la connectivité et le confort dans leurs campagnes marketing afin de renforcer la confiance des consommateurs et leur fidélité à la marque.

- Bien que la hausse des exigences en matière de sécurité et de véhicules intelligents favorise la croissance, une adoption plus large dépend de l'optimisation des coûts, de la disponibilité des composants et de processus de production évolutifs. L'investissement dans les matériaux avancés, l'efficacité de la chaîne d'approvisionnement et les conceptions innovantes sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coûts de fabrication élevés et défis d'intégration complexes

- Le coût relativement plus élevé des armatures de volant de pointe par rapport aux modèles conventionnels demeure un obstacle majeur, freinant leur adoption par les constructeurs automobiles sensibles aux prix. Le coût élevé des matériaux, la précision de fabrication et l'intégration aux systèmes électroniques contribuent à ce prix élevé. De plus, les exigences complexes d'assemblage et le respect de normes de sécurité strictes peuvent impacter les délais de production et la pénétration du marché.

- La connaissance des avantages des volants multifonctions par les consommateurs et les constructeurs varie, notamment sur les marchés émergents où l'adoption des technologies automobiles est encore en développement. Une compréhension limitée des avantages ergonomiques et de sécurité freine leur adoption dans certains segments de véhicules, ralentissant ainsi l'innovation dans les régions en développement où les initiatives de formation sur les technologies de direction avancées sont minimales.

- Les défis liés à la chaîne d'approvisionnement et à l'intégration ont également un impact sur la croissance du marché, car les armatures de volant nécessitent un approvisionnement auprès de fournisseurs spécialisés et le respect de normes de qualité strictes. La complexité logistique et les exigences précises d'installation augmentent les coûts opérationnels. Les entreprises doivent investir dans des installations de fabrication et d'essais de pointe, ainsi que dans des réseaux de distribution efficaces, afin de garantir l'intégrité de leurs produits.

- Par exemple, en 2024, les fournisseurs de composants en Inde et au Brésil, qui approvisionnent les constructeurs de voitures particulières et de véhicules utilitaires, ont constaté un ralentissement de l'adoption de ces systèmes en raison de prix plus élevés et d'une connaissance limitée des avantages multifonctionnels par rapport aux systèmes de direction conventionnels. La complexité de l'assemblage et de l'intégration constituait un obstacle supplémentaire. Ces facteurs ont également incité certains constructeurs à reporter les mises à niveau des fonctionnalités, ce qui a affecté la croissance du marché.

- Pour relever ces défis, il faudra une production rentable, des processus d'intégration simplifiés et des initiatives de formation ciblées pour les fabricants et les consommateurs. La collaboration avec les équipementiers, les organismes de certification et les partenaires technologiques du secteur automobile peut contribuer à libérer le potentiel de croissance à long terme du marché mondial des armatures de volant. Par ailleurs, le développement d'armatures compétitives en termes de coûts, légères et technologiquement avancées sera essentiel à leur adoption à grande échelle.

Étendue du marché des armatures de volant

Le marché mondial des armatures de volant est segmenté en fonction du type de matériau, du nombre de rayons, du type de véhicule et du canal de vente.

- Par type de matériau

Selon le type de matériau, le marché est segmenté en magnésium ou alliage de magnésium, acier ou alliage d'acier, aluminium ou alliage d'aluminium et fibre de carbone. Le segment de l'aluminium ou des alliages d'aluminium détenait la plus grande part de chiffre d'affaires en 2025, grâce à sa légèreté, sa haute résistance et son rapport coût-efficacité. Les armatures en aluminium sont largement privilégiées pour les véhicules particuliers et utilitaires en raison de leur durabilité, de leur résistance à la corrosion et de leur capacité à supporter des intégrations multifonctionnelles et électroniques. Les constructeurs investissent dans des techniques de fonderie et d'usinage avancées afin d'améliorer la précision et de réduire le poids, optimisant ainsi la consommation de carburant et les performances globales des véhicules.

Le segment de la fibre de carbone devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rapport résistance/poids exceptionnel et à son positionnement haut de gamme dans les véhicules de luxe et sportifs. Les armatures en fibre de carbone sont de plus en plus utilisées dans les véhicules électriques et hautes performances, où la réduction du poids et l'amélioration de la réactivité de la direction sont essentielles. L'intérêt croissant pour les véhicules légers, gage d'efficacité énergétique et de mobilité électrique, stimule l'innovation dans la production de fibre de carbone et contribue à la réduction des coûts des matériaux.

- Par nombre de rayons

En fonction du nombre de rayons, le marché est segmenté en jantes à une, deux, trois, quatre et six rayons. Le segment des jantes à trois rayons a généré la plus grande part de revenus en 2025, offrant un équilibre optimal entre ergonomie, esthétique et espace pour les commandes et les airbags. Cette configuration est largement privilégiée dans les voitures particulières et les SUV pour son confort et sa fonctionnalité accrue, facilitant l'intégration des systèmes multimédias, de sécurité et d'aide à la conduite.

Le segment des volants à quatre branches devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par leur adoption croissante dans les véhicules commerciaux et les poids lourds. Leur conception permet l'intégration de multiples interfaces de commande, améliorant ainsi l'adhérence du conducteur et la sécurité d'utilisation. La croissance des secteurs du transport et de la logistique, conjuguée à l'intégration des systèmes avancés d'aide à la conduite (ADAS), stimule la demande en systèmes de direction à quatre branches robustes et polyvalents.

- Par type de véhicule

Le marché est segmenté par type de véhicule : voitures particulières, voitures compactes, berlines, SUV, véhicules de luxe, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VUL), camions et remorques, et autobus et autocars. Les voitures particulières dominaient le marché en 2025 grâce à des volumes de production élevés, à l’adoption généralisée des systèmes de direction multifonctions et à la demande croissante de fonctionnalités de sécurité et d’infodivertissement. Les constructeurs automobiles intègrent de plus en plus les systèmes de direction aux modules d’airbags, aux commandes et aux capteurs afin d’améliorer la fonctionnalité du véhicule et l’expérience de conduite.

Les segments des SUV et des véhicules de luxe devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante des consommateurs pour l'ergonomie, le confort et les matériaux haut de gamme. Ces véhicules sont souvent équipés de systèmes multifonctionnels avancés intégrant l'infodivertissement et les commandes de sécurité. Par ailleurs, l'essor des véhicules électriques dans les segments du luxe et des SUV stimule la demande en matériaux légers et résistants, ainsi qu'en solutions de direction de pointe.

- Par canal de vente

Selon le canal de distribution, le marché se divise en deux segments : les constructeurs automobiles (OEM) et le marché de la rechange. En 2025, le segment des constructeurs automobiles détenait la plus grande part de marché, les armatures de volant étant principalement intégrées lors de la fabrication des véhicules afin d’optimiser la sécurité, les performances et la compatibilité avec le design. Les constructeurs automobiles continuent d’investir dans la recherche et le développement pour améliorer l’efficacité des matériaux, la durabilité et la compatibilité avec les systèmes multifonctionnels, garantissant ainsi une intégration parfaite au véhicule.

Le marché de l'après-vente devrait connaître une forte croissance entre 2026 et 2033, portée par la personnalisation croissante des véhicules, l'installation de systèmes multifonctionnels de pointe et la demande de remplacement des véhicules vieillissants. Les consommateurs et les gestionnaires de flottes optent de plus en plus pour des composants de direction améliorés afin d'optimiser le confort, la sécurité et l'intégration technologique, créant ainsi des opportunités pour les fournisseurs de pièces de rechange et les prestataires de services spécialisés.

Analyse régionale du marché des armatures de volant

- L'Amérique du Nord a dominé le marché mondial des armatures de volant en 2025, avec la plus grande part de revenus, grâce à la demande croissante de systèmes de sécurité avancés pour véhicules et de composants automobiles haut de gamme.

- La présence de grands constructeurs automobiles, l'adoption importante des véhicules de luxe et de taille moyenne, ainsi que la préférence croissante des consommateurs pour les systèmes de direction ergonomiques sont des facteurs clés qui soutiennent la croissance du marché.

- De plus, les innovations en matière de matériaux légers et l'intégration avec les systèmes de commande électroniques améliorent les performances et la sécurité des véhicules, faisant des armatures de volant des composants essentiels pour les véhicules de tourisme et les véhicules utilitaires.

Analyse du marché américain des armatures de volant

Le marché américain des armatures de direction a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la hausse de la production automobile, la forte demande de voitures particulières et de SUV, et l'intérêt croissant pour les améliorations après-vente. Les consommateurs privilégient de plus en plus les véhicules équipés de systèmes de direction à assistance électronique et de composants de direction légers et durables. Les progrès technologiques réalisés dans le domaine des armatures de direction en fibre de carbone, magnésium et aluminium, associés à l'adoption de fonctionnalités de sécurité et de confort, stimulent davantage la croissance du marché. L'intégration des armatures de direction aux systèmes avancés d'aide à la conduite (ADAS) et à l'électronique embarquée contribue également à la croissance de la demande.

Analyse du marché européen des armatures de volant

Le marché européen des armatures de direction devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations strictes en matière de sécurité automobile, de l'augmentation de la production automobile et de la demande croissante de véhicules haut de gamme et de luxe. L'adoption de matériaux légers et écologiques, tels que l'aluminium et la fibre de carbone, favorise l'innovation dans les composants de direction. Les constructeurs européens mettent également l'accent sur l'ergonomie et l'amélioration des performances de sécurité, soutenant ainsi la croissance du marché des voitures particulières, des SUV et des véhicules utilitaires. La sensibilisation accrue des consommateurs à la sécurité automobile et au confort de conduite stimule davantage la demande d'armatures de direction de pointe.

Analyse du marché britannique des armatures de volant

Le marché britannique des armatures de direction devrait connaître une forte croissance entre 2026 et 2033, portée par l'urbanisation croissante, l'augmentation du pouvoir d'achat et l'importance accordée à la sécurité et au confort des véhicules. Consommateurs et constructeurs manifestent un intérêt grandissant pour les systèmes de direction à assistance électrique et les matériaux haut de gamme destinés aux armatures de direction. L'intégration de ces armatures aux commandes multifonctions et aux systèmes d'infodivertissement stimule la demande, notamment pour les voitures particulières et les véhicules de luxe. La solidité des infrastructures de production automobile et la croissance du marché de l'après-vente contribuent également à cette expansion.

Analyse du marché allemand des armatures de volant

Le marché allemand des armatures de direction devrait connaître une croissance rapide entre 2026 et 2033, portée par un secteur automobile dynamique, une forte adoption des technologies de pointe et une demande croissante de composants de direction légers et résistants. Les consommateurs allemands privilégient la sécurité, l'ergonomie et les performances de leurs véhicules, incitant les constructeurs automobiles à innover dans la conception des armatures de direction. L'intégration de ces armatures aux systèmes de commande électroniques, aux systèmes avancés d'aide à la conduite (ADAS) et aux fonctionnalités intelligentes des véhicules particuliers et utilitaires renforce les perspectives du marché. Par ailleurs, les initiatives gouvernementales en faveur des véhicules écologiques et économes en énergie encouragent davantage leur adoption.

Analyse du marché des armatures de volants en Asie-Pacifique

Le marché des armatures de direction en Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé entre 2026 et 2033, porté par l'augmentation de la production automobile, le développement des segments des voitures particulières et des SUV, ainsi que l'adoption croissante des véhicules électriques et hybrides dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales en faveur de la sécurité automobile et de la production locale de composants automobiles soutiennent cette expansion. Les capacités de production compétitives de la région et la demande croissante de systèmes de direction légers et technologiquement avancés rendent les armatures de direction plus accessibles aux véhicules particuliers et utilitaires.

Analyse du marché chinois des armatures de volant

Le marché chinois des armatures de direction a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2025, grâce à une urbanisation rapide, à la croissance du parc automobile et à une production automobile nationale soutenue. La demande d'armatures de direction légères, durables et technologiquement intégrées est en hausse pour les voitures particulières, les SUV et les véhicules utilitaires. Les fabricants locaux innovent en utilisant des matériaux comme l'aluminium, le magnésium et la fibre de carbone, tandis que le développement des véhicules électriques et hybrides renforce encore les opportunités de marché. L'intégration des composants de direction avec l'électronique embarquée, les systèmes de sécurité et les systèmes avancés d'aide à la conduite (ADAS) contribue également à l'expansion du marché.

Analyse du marché japonais des armatures de volant

Le marché japonais des armatures de volant devrait connaître une croissance significative entre 2026 et 2033, portée par les normes élevées de l'industrie automobile japonaise, l'adoption rapide des technologies d'aide à la conduite et la préférence des consommateurs pour des véhicules sûrs et ergonomiques. Cette croissance est également soutenue par les innovations en matière de matériaux légers et de systèmes de direction multifonctionnels, qui améliorent le confort et la sécurité de conduite. Le développement des véhicules électriques et des voitures compactes au Japon contribue également à la demande croissante d'armatures de volant sophistiquées.

Part de marché des armatures de volant

L'industrie des armatures de volant est principalement dominée par des entreprises bien établies, notamment :

- GETAC (États-Unis)

- Tianjin Liuhe Magnesium Product Co., Ltd. (Chine)

- Lunt Manufacturing (États-Unis)

- NIHON PLAST CO., LTD. (Japon)

- GSK In Tek Co., Ltd. (Corée du Sud)

- ROS INDUSTRIE SRL (Italie)

- Moteur MZW (Allemagne)

- STARION CO., LTD (Japon)

- SUMMIT STEERING WHEEL CO., LTD. (Chine)

- Magpulse Technologies Pvt. Ltd. (Inde)

- Shanghai Fangle Auto Parts Co., Ltd. (Chine)

- TaiHangChangQing Automobile Safety System Co., Ltd. (Chine)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.