Global Stereotactic Radiosurgery Srs Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

4.80 Billion

USD

9.60 Billion

2025

2033

USD

4.80 Billion

USD

9.60 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 9.60 Billion | |

| % | |

|

Segmentation du marché des systèmes de radiochirurgie stéréotaxique mondiale (SRS), par type de produit (Gamma Knife Systems, Linear Accelerator (LINAC)-based Systems, Proton Beam Systems, CyberKnife Systems, etc.), technologie (SRS à base de cadres, SRS sans cadre, SRS guidé par l'image et SRS robotique), application (tumeurs de pluie, tumeurs de la colonne vertébrale, cancer du poumon, cancer de la prostate, malformations artérioveineuses, troubles fonctionnels, etc.), utilisateur final (hôpitaux, cliniques spécialisées, centres de traitement du cancer et centres chirurgicaux ambulatoires) – Tendances de l'industrie et prévisions jusqu'en 2033

Systèmes de radiochirurgie stéréotaxique (SRS)Taille du marché

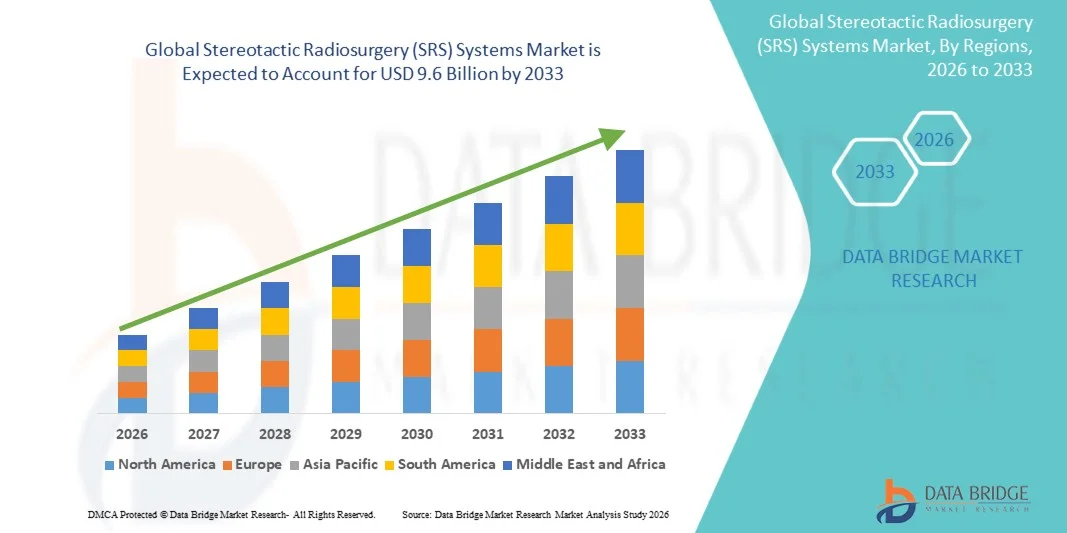

- La taille du marché mondial des systèmes de radiochirurgie stéréotactique (SRS) a été évaluée à4,8 milliards de dollars en 2025et devrait atteindre9,6 milliards de dollars en 2033, à uneTCAC de 9,1%pendant la période de prévision

- La croissance est due à la prévalence croissante des troubles neurologiques, des tumeurs cérébrales et à la demande croissante de traitements non invasifs.

- Élargir l'adoption de radiothérapies de précision et les progrès des technologies de radiothérapie guidées par l'image accélèrent l'expansion du marché

Systèmes de radiochirurgie stéréotaxique (SRS)Analyse du marché

- Les systèmes de radiochirurgie stéréotaxique (SRS), qui fournissent des faisceaux de rayonnement hautement concentrés pour traiter les tumeurs et les anomalies fonctionnelles dans le cerveau et le corps, deviennent essentiels dans l'oncologie et la neurochirurgie modernes en raison de leur précision, de leur temps de traitement réduit et de leur nature non invasive

- L'augmentation de la demande de systèmes de SRS est principalement attribuable à l'augmentation de l'incidence du cancer (en particulier des métastases cérébrales), à l'augmentation de la population gériatrique et à la préférence croissante pour les traitements ambulatoires et les traitements peu invasifs

- L'Amérique du Nord a dominé le marché des systèmes SRS avec la plus grande part de revenus de 38,2 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes de radiothérapie innovants et la forte présence d'acteurs clés du marché

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation du fardeau du cancer, de l'amélioration de l'accès aux soins de santé et des investissements croissants dans les infrastructures de radiothérapie dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des systèmes à accélérateur linéaire (LINAC) a dominé le marché avec une part de 46,5 % en 2025, en raison de la disponibilité généralisée, de la rentabilité et de la polyvalence de plusieurs traitements contre le cancer.

Portée etSystèmes de radiochirurgie stéréotaxique (SRS)Segmentation du marché

|

Attributs |

Systèmes de radiochirurgie stéréotaxique (SRS)CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Elekta AB (Suède) · Siemens Healthineers AG (Allemagne) · Varian Medical Systems, Inc. (États-Unis) · Accuray Incorporated (États-Unis) · Hitachi, Ltd. (Japon) · Ion Beam Applications S.A. (Belgique) · ViewRay Technologies, Inc. (États-Unis) · Systèmes médicaux Mevion (États-Unis) · Brainlab AG (Allemagne) · Panacea Medical Technologies Pvt. Ltd. (Inde) · Koninklijke Philips N.V. (Pays-Bas) · GE HealthCare Technologies Inc. (États-Unis) · Medtronic plc (Irlande) · Mizuho Medical Co., Ltd. (Japon) · Inomed Medizintechnik GmbH (Allemagne) · Amortissement médical AG (Allemagne) · Shinva Medical Instrument Co., Ltd. (Chine) · Sumitomo Heavy Industries, Ltd. (Japon) · ZAP Surgical Systems, Inc. (États-Unis) · Xcision Medical Systems, LLC (États-Unis) |

|

Possibilités de marché |

· Augmentation de l'adoption de traitements ambulatoires contre le cancer · Demande croissante d'oncologie de précision et de radiothérapies ciblées · Développement des centres de radiothérapie dans les économies émergentes · Intégration des technologies d'IA et d'imagerie dans la planification des traitements |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Radiochirurgie stéréotaxique (SRS) Tendances du marché

L'adoption croissante de technologies de précision, d'imagerie et de radiochirurgie invasive minimale

- Une tendance importante et accélérée sur le marché mondial des systèmes de radiochirurgie stéréotaxique (SRS) est le virage croissant vers des thérapies à haute précision, à guidage d'image et à radiothérapie minimalement invasive qui améliorent la précision du traitement tout en minimisant les dommages aux tissus sains environnants dans de multiples applications cliniques.

- Par exemple, des entreprises telles qu'Elekta AB et Accuray Incorporated développent de plus en plus des systèmes SRS de pointe avec des conseils robotiques, de l'imagerie en temps réel et une planification de traitement utilisant l'IA pour améliorer les résultats cliniques en oncologie et en neurochirurgie.

- Les progrès technologiques dans l'intégration de l'imagerie, le suivi des mouvements et la distribution de rayonnement permettent le développement de systèmes SRS avec une précision de ciblage améliorée, l'efficacité du traitement et la sécurité des patients sur un large éventail d'indications tumorales.

- L'adoption croissante de traitements ambulatoires non invasifs appuie la demande de systèmes de SRS qui réduisent le temps d'hospitalisation et améliorent la commodité du patient et les résultats de rétablissement.

- Cette tendance vers des solutions de radiochirurgie axées sur la précision et de haute performance consiste à remodeler les pratiques cliniques, les attentes réglementaires et les protocoles de traitement dans les centres de traitement en oncologie et en neurologie.

- La demande de systèmes SRS perfectionnés, dotés d'une automatisation accrue, d'une efficacité accrue des flux de travail et d'un temps de traitement réduit, augmente rapidement sur les marchés des soins de santé développés et émergents, en raison de l'augmentation du fardeau du cancer et de l'adoption technologique.

- L'intégration croissante des technologies numériques, de l'intelligence artificielle et de l'imagerie en temps réel gagne en traction en raison de la demande croissante de solutions de traitement du cancer personnalisées et précises dans les systèmes de santé mondiaux.

Dynamique du marché

Chauffeur

La prévalence croissante du cancer et la demande croissante de solutions de traitement non invasives

- La prévalence mondiale croissante du cancer, en particulier des tumeurs cérébrales et des affections métastatiques, associée à la demande croissante d'options de traitement non invasives et précises, est un moteur majeur de la croissance du marché mondial des systèmes de radiochirurgie stéréotaxique (SRS).

- Par exemple, les systèmes de soins de santé de régions comme l'Amérique du Nord et l'Europe adoptent de plus en plus des technologies de radiothérapie de pointe pour améliorer les résultats du traitement et réduire les risques chirurgicaux.

- Comme les fournisseurs de soins de santé se concentrent davantage sur l'amélioration des résultats des patients et la réduction des complications du traitement, les systèmes SRS offrent une précision élevée, une invasion minimale et un temps de récupération réduit par rapport aux interventions chirurgicales classiques.

- De plus, l'évolution croissante vers des approches de traitement ambulatoires et peu invasives, appuyées par les progrès de la technologie médicale et la sensibilisation accrue des patients, accélère l'adoption des systèmes de SRS dans les établissements de soins de santé.

- La polyvalence des systèmes SRS à travers des applications telles que les tumeurs cérébrales, les troubles de la colonne vertébrale et les affections neurologiques fonctionnelles, ainsi que leur capacité à améliorer la précision et l'efficacité du traitement, conduit à une adoption généralisée.

- L'expansion de l'infrastructure des soins de santé et l'augmentation des investissements dans les installations de traitement en oncologie dans les économies émergentes appuient davantage l'expansion du marché.

- Les initiatives gouvernementales et les programmes de financement axés sur les soins contre le cancer et les technologies médicales de pointe accélèrent les investissements et le déploiement des systèmes SRS à l'échelle mondiale.

Restriction/Défi

Coût élevé des immobilisations et besoins en infrastructure

- Les défis liés au coût élevé des systèmes SRS et aux besoins d'infrastructure connexes constituent des obstacles importants à l'adoption à grande échelle, en particulier sur les marchés des soins de santé sensibles aux coûts.

- Par exemple, l'installation de systèmes SRS nécessite des installations spécialisées, des dispositifs de protection contre les rayonnements et des professionnels qualifiés, ce qui entraîne des investissements initiaux élevés et des coûts opérationnels.

- Il est essentiel de relever ces défis grâce aux progrès technologiques, à l'optimisation des coûts et à l'amélioration de l'accessibilité pour améliorer la pénétration du marché et les taux d'adoption.

- Bien que la demande de solutions de radiochirurgie de pointe augmente, certaines installations de soins de santé peuvent faire face à des limites en termes de budget, d'infrastructure et d'expertise technique, ce qui limite la mise en oeuvre généralisée.

- Surmonter ces défis par l'innovation continue, les programmes de formation et les partenariats seront essentiels à la croissance à long terme du marché, tandis que les contraintes de coûts pourraient avoir une incidence sur l'adoption dans les régions en développement.

- Les exigences réglementaires et les limites de remboursement peuvent également accroître la complexité et influer sur les décisions d'investissement, ce qui pourrait influer sur les délais d'expansion du marché.

Systèmes de radiochirurgie stéréotaxique (SRS) Portée du marché

Le marché est segmenté en fonction du type de produit, de la technologie, de l'application et de l'utilisateur final.

- Par type de produit

En fonction du type de produit, le marché mondial des systèmes de radiochirurgie stéréotaxique (SRS) est segmenté en systèmes Gamma Knife, systèmes à accélérateur linéaire (LINAC), systèmes CyberKnife, systèmes à faisceaux de protons, etc. Le segment des systèmes à accélérateur linéaire (LINAC) a dominé le marché avec la plus grande part de revenus de 46,5 % en 2025, en raison de leur disponibilité généralisée, de leur rentabilité et de leur polyvalence dans le traitement d'un large éventail de cancers, y compris les tumeurs du cerveau, du poumon et de la prostate. Les systèmes LINAC sont largement préférés en raison de leur capacité à effectuer à la fois la radiochirurgie stéréotaxique (SRS) et la radiothérapie corporelle stéréotaxique (SBRT), ainsi que des progrès technologiques continus dans l'imagerie et la planification du traitement, qui renforcent encore la domination du segment à l'échelle mondiale.

Le segment des systèmes CyberKnife devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la demande croissante de solutions de radiochirurgie robotiques avec un suivi tumoral en temps réel et une haute précision. L'adoption croissante dans les traitements tumoraux complexes et les progrès dans les technologies robotiques et intégrées à l'IA améliorent considérablement la précision du traitement et élargissent la portée de l'application, accélérant ainsi la croissance du segment mondial.

- Par technologie

Sur la base de la technologie, le marché est segmenté en SRS, SRS sans cadre, SRS guidé par l'image et SRS robotique. Le segment du SRS basé sur le cadre a dominé le marché avec la plus grande part de revenus en 2025, soutenue par sa grande précision et la fiabilité clinique de longue date dans le traitement des lésions intracrâniennes. Il est largement utilisé dans les procédures Gamma Knife en raison de sa précision dans le ciblage des tumeurs cérébrales.

Le segment SRS sans cadre devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la préférence croissante pour des approches de traitement non invasives et favorables aux patients. Les progrès des technologies d'imagerie et de gestion du mouvement permettent une précision élevée sans avoir besoin de cadres rigides, améliorant le confort des patients et élargissant l'adoption dans les établissements de santé.

- Par demande

Sur la base de l'application, le marché des systèmes de radiochirurgie stéréotaxique (SRS) est segmenté en tumeurs cérébrales, tumeurs de la colonne vertébrale, cancer du poumon, cancer de la prostate, malformations artérioveineuses, troubles fonctionnels, etc. Le segment des tumeurs cérébrales a dominé le marché avec la plus grande part de revenus de 41,8% en 2025, soutenue par la forte prévalence des métastases cérébrales et une forte efficacité clinique de SRS dans le traitement des conditions intracrâniennes avec une invasivité minimale. L'utilisation croissante du SRS comme traitement primaire ou complémentaire dans les traitements neurochirurgicaux renforce encore la dominance du segment.

On s'attend à ce que le segment du cancer du poumon enregistre la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation de l'incidence mondiale du cancer du poumon et de l'adoption croissante de la radiothérapie corporelle stéréotactique pour les tumeurs au début du stade. Les progrès technologiques dans le suivi des tumeurs et l'émission de radiations accélèrent encore la croissance du segment mondial

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de traitement du cancer, cliniques spécialisées et centres chirurgicaux ambulatoires. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus en 2025, en raison de la disponibilité d'infrastructures avancées, de professionnels qualifiés et d'installations de traitement oncologique intégrées. Les hôpitaux restent les principaux centres pour les procédures de radiochirurgie complexes en raison de leurs capacités complètes.

Le segment des centres de traitement du cancer devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la création croissante de centres d'oncologie spécialisés et la demande croissante de services de soins spécialisés pour le cancer. Ces centres se concentrent sur les technologies de traitement avancées et les soins personnalisés, qui sont à l'origine de leur adoption rapide à l'échelle mondiale.

Système de radiochirurgie stéréotaxique (SRS)

- L'Amérique du Nord a dominé le marché des systèmes de radiochirurgie stéréotaxique (SRS) avec la plus grande part de revenus de 38,2 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de technologies de radiothérapie de précision et la forte présence d'acteurs de premier plan du marché, les États-Unis étant le principal facteur de croissance du marché.

- Les dispensateurs de soins de santé et les centres d'oncologie de la région accordent une grande importance au diagnostic précoce, aux technologies de traitement de pointe et aux procédures peu invasives, ce qui entraîne une utilisation généralisée des systèmes de SRS dans les hôpitaux et les centres spécialisés de traitement du cancer.

- Cette position forte du marché est soutenue par des dépenses élevées en soins de santé, des politiques de remboursement favorables et des progrès technologiques continus, établissant des systèmes SRS comme composants essentiels dans le traitement oncologique moderne dans toute la région

Système de radiochirurgie stéréotaxique (SRS) des États-Unis

Le marché américain des systèmes de radiochirurgie stéréotactique (SRS) a enregistré la plus grande part des revenus de 79,2% en 2025 en Amérique du Nord, grâce à une infrastructure de soins de santé avancée, à l'adoption de technologies de radiothérapie novatrices et à la forte présence d'acteurs clés du marché comme Elekta AB, Varian Medical Systems et Accuray Incorporated. La prévalence croissante du cancer et la demande croissante de traitements peu invasifs continuent de favoriser la croissance du marché. De plus, de solides cadres de remboursement et des progrès technologiques continus dans l'imagerie et la fourniture de rayonnements contribuent grandement à l'expansion soutenue du marché.

Europe Radiochirurgie stéréotactique (SRS) Aperçu du marché

Le marché européen des systèmes de radiochirurgie stéréotaxique (SRS) devrait s'étendre à un TCAC stable tout au long de la période de prévision, principalement grâce à des systèmes de soins de santé bien établis et à l'attention croissante accordée à la médecine de précision et aux technologies avancées de traitement du cancer. L'adoption croissante de la radiochirurgie stéréotactique dans les centres d'oncologie accélère la demande de solutions de radiothérapie à haute précision. Les systèmes de santé européens mettent l'accent sur les soins de qualité, l'innovation technologique et la sécurité des patients, favorisant l'adoption cohérente dans les hôpitaux et les centres de traitement spécialisés. La croissance est soutenue par des cadres réglementaires favorables et des investissements accrus dans les technologies médicales de pointe.

Système de radiochirurgie stéréotaxique (SRS) du Royaume-Uni

Le marché des systèmes de radiochirurgie stéréotaxique (SRS) au Royaume-Uni devrait croître à un TCAC notable au cours de la période de prévision, grâce à l'adoption croissante de technologies de radiothérapie de pointe et à la demande croissante de solutions de traitement du cancer non invasives. La sensibilisation accrue à l'oncologie de précision et à l'amélioration des résultats du traitement est à l'origine de la demande dans les établissements de santé. Le système de santé bien établi du pays et l'expansion de l'infrastructure oncologique accélèrent l'adoption des systèmes SRS. De plus, l'augmentation des investissements dans le matériel médical de pointe et les capacités de traitement favorise la croissance du marché dans toute la chaîne de valeur.

Allemagne Radiochirurgie stéréotactique (SRS) Systèmes Aperçu du marché

Le marché allemand des systèmes de radiochirurgie stéréotaxique (SRS) devrait s'étendre à un TCAC considérable au cours de la période de prévision, grâce à l'accent mis sur l'innovation technologique et le leadership dans la fabrication avancée d'appareils médicaux. L'accent mis sur les traitements de précision, les services de santé de qualité et l'adoption rapide de technologies de radiothérapie de pointe soutient l'adoption de systèmes SRS dans les hôpitaux et les centres de traitement du cancer. Allemagne L'accent mis sur la recherche et le développement favorise l'utilisation de solutions de radiochirurgie à haute performance. L'intégration des technologies avancées de planification d'imagerie et de traitement s'harmonise avec l'engagement du pays à améliorer les résultats des soins contre le cancer.

Aperçu du marché des systèmes de radiochirurgie stéréotaxique (SRS) en Asie-Pacifique

Le marché des systèmes de radiochirurgie stéréotactique (SRS) d'Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC au cours de la période de prévision de 2026 à 2033, en raison de l'augmentation de l'incidence du cancer, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements dans les technologies de radiothérapie. Des pays comme la Chine, l'Inde et le Japon jouent un rôle clé dans la demande et l'adoption. L'augmentation du revenu disponible, l'amélioration de l'accès aux soins de santé et la sensibilisation croissante aux options de traitement avancées accélèrent l'adoption. De plus, les initiatives gouvernementales visant à promouvoir l'infrastructure des soins contre le cancer et les technologies médicales de pointe appuient davantage la croissance du marché dans la région.

Japon Systèmes de radiochirurgie stéréotaxique (SRS) Aperçu du marché

Le marché japonais des systèmes de radiochirurgie stéréotaxique (SRS) prend de l'ampleur en raison de l'importance croissante accordée aux technologies médicales de pointe et aux traitements d'oncologie de précision. L'accent est mis sur le diagnostic précoce, les services de soins de santé de haute qualité et l'innovation technologique. La demande croissante de solutions de traitement à haute précision et peu invasives soutient la croissance à long terme du marché. L'intégration de systèmes d'imagerie de pointe et de technologies robotiques continue d'améliorer la précision du traitement et d'élargir la portée des applications dans les établissements de soins de santé.

Inde Systèmes de radiochirurgie stéréotactique (SRS) Aperçu du marché

Le marché indien des systèmes de radiochirurgie stéréotaxique (SRS) a représenté une part importante des revenus en Asie-Pacifique en 2025, attribuable à l'augmentation de la prévalence du cancer, à l'expansion des infrastructures de soins de santé et à l'augmentation des investissements dans les installations de traitement en oncologie. Une prise de conscience croissante des options de traitement avancées et de la demande croissante de procédures rentables et non invasives conduit à l'adoption. Les systèmes SRS sont de plus en plus utilisés dans les hôpitaux et les centres spécialisés du cancer en raison de leur précision et de leur efficacité. Les initiatives gouvernementales axées sur le renforcement des soins contre le cancer et l'amélioration de l'accès aux technologies médicales de pointe sont des facteurs essentiels à l'expansion soutenue du marché en Inde.

Part de marché des systèmes de radiochirurgie stéréotaxique (SRS)

LesSystèmes de radiochirurgie stéréotaxique (SRS)L'industrie est principalement dirigée par des entreprises bien établies, notamment :

- Elekta AB (Suède)

- Siemens Healthineers AG (Allemagne)

- Varian Medical Systems, Inc. (États-Unis)

- Accuray Incorporated (États-Unis)

- Hitachi, Ltd (Japon)

- Ion Beam Applications S.A. (Belgique)

- ViewRay Technologies, Inc. (États-Unis)

- Mevion Medical Systems (États-Unis)

- Brainlab AG (Allemagne)

- Panacea Medical Technologies Pvt. Ltd. (Inde)

- Koninklijke Philips N.V. (Pays-Bas)

- GE HealthCare Technologies Inc. (États-Unis)

- Plc Medtronic (Irlande)

- Mizuho Medical Co., Ltd. (Japon)

- Inomed Medizintechnik GmbH (Allemagne)

- adeor medicine AG (Allemagne)

- Shinva Medical Instrument Co., Ltd. (Chine)

- Sumitomo Heavy Industries, Ltd. (Japon)

- ZAP Surgical Systems, Inc. (États-Unis)

- Xcision Medical Systems, LLC (États-Unis)

Quelles sont les évolutions récentes du marché mondial des systèmes de radiochirurgie stéréotaxique (SRS)

- En décembre 2025, Elekta AB a élargi son portefeuille de radiochirurgie stéréotactique en introduisant des solutions avancées Gamma Knife avec une intégration d'imagerie améliorée et des capacités de flux de travail automatisés, visant à améliorer la précision du traitement et réduire le temps de procédure pour les thérapies tumorales cérébrales

- En octobre 2025, Accuray Incorporated a annoncé la mise à niveau de sa plate-forme CyberKnife avec une planification de traitement axée sur l'IA et des capacités de suivi des tumeurs en temps réel, conçues pour améliorer la précision et étendre les applications à des cas d'oncologie complexes

- En août 2025, Siemens Healthineers AG a lancé une nouvelle génération de solutions de radiothérapie guidée par l'image intégrée aux systèmes SRS, axée sur l'amélioration de la visualisation des traitements, de l'efficacité des flux de travail et des résultats pour les patients.

- En juin 2025, Varian Medical Systems, Inc. a mis en place des systèmes de radiochirurgie de pointe basés sur le LINAC avec des capacités accrues de précision et de radiothérapie adaptative afin d'améliorer la précision du traitement et de réduire l'exposition aux rayonnements dans les tissus sains environnants.

- En mars 2024, Brainlab AG a élargi son portefeuille de logiciels de radiochirurgie en développant des solutions avancées de planification et de navigation de traitement, favorisant une meilleure prise de décisions cliniques et l'optimisation des flux de travail

- En janvier 2024, ZAP Surgical Systems, Inc. a amélioré sa plate-forme de radiochirurgie ZAP-X grâce à une technologie améliorée de diffusion de faisceaux gyroscopiques, permettant des traitements radiochirurgiques sans voûte de haute précision

- En novembre 2023, ViewRay Technologies, Inc. a renforcé ses solutions de radiothérapie guidées par MR en intégrant des capacités d'imagerie avancées dans ses systèmes compatibles SRS, améliorant la visualisation en temps réel des tumeurs et l'adaptabilité du traitement

- En septembre 2023, Hitachi, Ltd. a élargi ses solutions de protonothérapie et de radiochirurgie avec des systèmes de distribution de faisceaux améliorés, visant à améliorer la précision et à étendre les applications de traitement oncologique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.