Global Storage As A Service Market

Taille du marché en milliards USD

TCAC :

%

USD

52.77 Billion

USD

452.69 Billion

2025

2033

USD

52.77 Billion

USD

452.69 Billion

2025

2033

| 2026 –2033 | |

| USD 52.77 Billion | |

| USD 452.69 Billion | |

| % | |

|

Global Storage as a Service (SaaS) segmentation du marché, par type de service (dépannage en nuage, archivage en nuage, stockage autonome et en plate-forme), taille de l'entreprise (petites et moyennes entreprises et grandes entreprises), industrie verticale (média et divertissement, gouvernement, santé, TI et télécommunications, fabrication, éducation, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché du stockage comme service (SaaS)Aperçu général

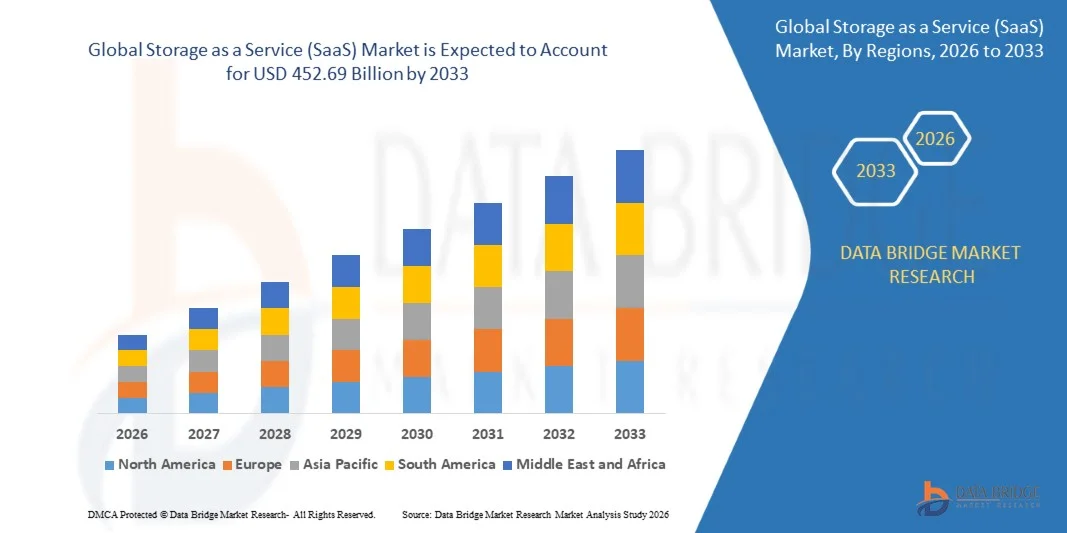

Le marché du stockage comme service (SaaS) a été évalué à52,77 milliards de dollars en 2025et devrait atteindre452,69 milliards de dollars en 2033, croissance à unTCAC de 30,82 % de 2026 à 2033. Le marché connaît une croissance exceptionnelle en accélérant l'adoption du cloud entre les entreprises, en augmentant le volume de données non structurées, en augmentant la demande d'infrastructures de stockage évolutives et en faisant de plus en plus appel aux initiatives de transformation numérique dans toutes les industries.

La prolifération rapide des applications cloud-natives, la charge de travail de l'intelligence artificielle, l'analyse des mégadonnées et les environnements de travail éloignés obligent les organisations à adopter le stockage comme une solution de service offrant une capacité flexible, des dépenses en capital moins élevées et une accessibilité accrue. Les entreprises passent de plus en plus des systèmes traditionnels de stockage sur site à des plates-formes de stockage basées sur le cloud pour améliorer l'efficacité opérationnelle, soutenir la continuité des activités et permettre l'accès en temps réel aux données dans l'ensemble des effectifs répartis. En outre, les préoccupations croissantes concernant la sécurité des données, la reprise après sinistre, la conformité à la réglementation et la conservation à long terme des données encouragent les entreprises à investir dans des services de stockage avancés dotés de capacités de chiffrement, de sauvegarde et de récupération automatisée. L'expansion continue des centres de données à hyperéchelle, les progrès dans les technologies d'infrastructure en nuage et l'adoption croissante de stratégies hybrides et multicloud créent de nouvelles possibilités de croissance pour le marché du stockage comme service (SaaS).

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du stockage en tant que service (SaaS) avec la plus grande part de revenus de 38,74 % en 2025, soutenue par une forte adoption de l'informatique en nuage, la présence de grands fournisseurs de services en nuage, l'infrastructure numérique avancée et les investissements croissants des entreprises dans les solutions de gestion des données, de sauvegarde et de reprise après sinistre.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 33,6 % entre 2026 et 2033. La croissance est stimulée par la transformation numérique rapide, l'expansion de l'infrastructure du cloud, l'augmentation de la migration du cloud des entreprises, l'augmentation des investissements dans les centres de données et l'adoption croissante de l'IA, de l'analyse des mégadonnées et des plates-formes d'affaires numériques en Chine, en Inde, au Japon et en Asie du Sud-Est.

- En 2025, le segment de Cloud Backup détenait la plus grande part du marché, soit environ 46,8 %, en raison de la demande croissante des entreprises en matière de continuité des activités, de reprise après sinistre, de protection des ransomwares et de solutions automatisées de protection des données. Les organisations utilisent de plus en plus les services de sauvegarde en nuage pour réduire les coûts d'infrastructure, améliorer les capacités de récupération et soutenir les environnements de travail à distance et hybrides.

- Le segment de l'archivage en nuage devrait enregistrer la croissance la plus rapide à un TCAC de 33,4 % entre 2026 et 2033, en raison de l'augmentation des exigences réglementaires en matière de conformité, de l'augmentation des volumes de données commerciales historiques et de la demande croissante de solutions de stockage rentables à long terme. L'expansion de l'adoption dans les secteurs des services financiers, des soins de santé et des administrations publiques accélère la croissance du segment.

- En 2025, le segment des grandes entreprises a représenté la plus grande part des revenus du marché, soit environ 67,5 %, grâce à de vastes initiatives de migration des nuages, à des volumes élevés de production de données et à des investissements croissants dans les infrastructures de stockage hybride et multinuage. Les grandes organisations déploient de plus en plus de services de stockage pour soutenir les charges de travail en matière d'IA, les plateformes analytiques et les programmes de transformation numérique à l'échelle de l'entreprise.

- Le segment des petites et moyennes entreprises devrait connaître la croissance la plus rapide à un TCAC de 32,7 %, de 2026 à 2033, en raison de l'adoption croissante du cloud, de la réduction des besoins en infrastructure et de la sensibilisation accrue aux solutions de stockage évolutives basées sur l'abonnement. L'accessibilité et la flexibilité des services de stockage en nuage encouragent l'adoption généralisée parmi les PME à l'échelle mondiale.

- Le segment de l'informatique et des télécommunications détenait la plus grande part du marché, soit environ 28,9 %, en 2025, grâce à la production massive de données, au déploiement accru d'applications cloud-natives, à la croissance du trafic de réseau et à l'augmentation des investissements dans l'infrastructure des centres de données. Les organisations du secteur ont besoin de plates-formes de stockage très évolutives pour soutenir les services numériques, l'analyse et la gestion des données client.

- Le segment des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 34,1 %, de 2026 à 2033, en raison de l'adoption croissante des dossiers de santé électroniques, des systèmes d'imagerie médicale, des plateformes de télésanté et des applications d'analyse des soins de santé. Des exigences réglementaires croissantes pour une gestion sûre des données sur les patients et des investissements croissants dans l'infrastructure numérique des soins de santé favorisent l'expansion rapide du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 52.77 Million

- Valeur marchande prévue (2033) : 452,69 milliards de dollars

- Prévisions CAGR (2026-2033): 30.82%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etEntreposage en tant que segmentation du marché (SaaS)

|

Attributs |

Stockage comme clé de service (SaaS)Perspectives du marché |

|

Segments couverts |

·Par type de service: Sauvegarde Cloud, Archivage Cloud, Stand-Alone et Stockage Attaché Plateforme ·Taille de l'entreprise: Petites et moyennes entreprises et grandes entreprises ·Par industrie verticale: Médias et Divertissement, Gouvernement, Santé, Informatique et Télécom, Fabrication, Éducation, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Amazon Web Services, Inc.(États-Unis) |

|

Possibilités de marché |

• Extension des plateformes de stockage et d'analyse de données pilotées par l'IA • Adoption croissante de solutions de stockage en nuage hybride et multi-cloud |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché du stockage comme service (SaaS)Tendances

Tendance: L'adoption croissante de solutions de stockage en nuage piloté par AI et de gestion de données multi-cloud

Le volume croissant de données d'entreprise générées par des applications d'intelligence artificielle, des appareils IdO, des plateformes de commerce numérique et des environnements de travail à distance accélère la demande d'infrastructures de stockage évolutives, flexibles et rentables. Les systèmes traditionnels de stockage sur site ont souvent du mal à supporter des volumes de données en croissance rapide et des exigences de charge de travail dynamiques, encourageant les organisations à migrer vers des solutions de stockage en tant que service (SaaS) offrant une capacité élastique et une gestion centralisée des données.

Les entreprises adoptent de plus en plus de plates-formes de stockage en nuage, par exemple pour soutenir la formation aux modèles d'IA, l'analyse des mégadonnées et les initiatives de continuité des activités, tout en réduisant les coûts d'infrastructure et la complexité de la gestion. Les grandes organisations mettent également en place des architectures de stockage multicloud pour optimiser les performances, améliorer la résilience et éviter le verrouillage des fournisseurs. Dans des secteurs tels que les soins de santé et les services financiers, des solutions de stockage en nuage sont utilisées pour gérer des volumes croissants de données structurées et non structurées tout en assurant la conformité réglementaire et un accès sécurisé.

L'expansion rapide des data centers hyperscales et des applications cloud-native stimule la demande de services de stockage intelligents capables d'automatiser la classification, la sauvegarde et la gestion du cycle de vie des données. De plus, les principaux fournisseurs de cloud continuent d'améliorer les capacités de stockage grâce à l'IA pour améliorer l'efficacité opérationnelle et l'optimisation du stockage. Selon les estimations de l'industrie en 2025, les volumes de données sur le cloud des entreprises mondiales dépassaient 200 zettaoctets, le stockage en nuage représentant plus de 60 % des dépôts de données des entreprises nouvellement créés.

La dynamique du marché du stockage comme service (SaaS)

Élément clé du marché : Demande croissante de solutions de stockage et de récupération de données évolutives

Les organisations du monde entier produisent des volumes sans précédent d'informations numériques provenant d'applications commerciales, d'appareils connectés, d'interactions avec les clients et d'initiatives de transformation numérique. La gestion de ce paysage de données en expansion rapide nécessite une infrastructure de stockage souple capable de soutenir la continuité des activités, un accès sécurisé et des exigences de conservation à long terme. En conséquence, les entreprises adoptent de plus en plus le stockage comme une solution de service qui élimine le besoin d'investissements importants tout en offrant une évolutivité pratiquement illimitée.

Des secteurs comme les banques, les soins de santé, le commerce de détail, les télécommunications et la fabrication déploient des services de stockage en nuage pour améliorer l'efficacité opérationnelle, soutenir l'accès à distance et renforcer les capacités de reprise après sinistre. Par exemple, les institutions financières utilisent des environnements de stockage en nuage pour archiver en toute sécurité les dossiers des transactions et les données des clients tout en maintenant la conformité réglementaire. Les fournisseurs de soins de santé adoptent de plus en plus des plateformes de stockage en nuage pour gérer les dossiers de santé électroniques et les données d'imagerie médicale.

De même, les organisations tirent parti des services de sauvegarde en nuage et de reprise après sinistre pour réduire les temps d'arrêt et protéger les informations commerciales essentielles contre les cyberattaques et les défaillances de l'infrastructure. Les déploiements d'entreprises dans le monde réel en 2024 ont démontré des améliorations de temps de récupération d'environ 40 à 60 % après la migration des systèmes de sauvegarde traditionnels vers les plateformes de récupération après sinistre basées sur le cloud.

Principales contraintes et défis : risques pour la sécurité des données et complexités de la conformité réglementaire

Malgré d'importantes possibilités de croissance, le stockage en tant que solutions de services continue de faire face à des défis liés aux menaces à la cybersécurité, aux préoccupations relatives à la protection des données et aux exigences réglementaires en matière de conformité. Les organisations qui stockent des renseignements sensibles sur les clients, les finances et les opérations dans les environnements nuageux demeurent préoccupées par l'accès non autorisé, les attaques contre les ransomwares et les violations de données qui peuvent perturber les activités commerciales et nuire à la réputation de l'entreprise.

De plus, les diverses réglementations relatives à la souveraineté des données d'un pays à l'autre exigent des organisations qu'elles gèrent soigneusement où et comment l'information est stockée, traitée et transférée. Le respect des cadres régissant les données financières, l'information sur les soins de santé et la vie privée des consommateurs accroît souvent la complexité de la mise en oeuvre et les coûts opérationnels. Les préoccupations concernant la dépendance des fournisseurs et la visibilité limitée dans l'infrastructure nuageuse tierce influencent davantage les décisions d'achat des entreprises.

Les évaluations de cybersécurité de l'industrie ont indiqué que les incidents liés au cloud représentaient plus de 40 % des événements liés à l'exposition aux données d'entreprise en 2024, soulignant l'importance d'un cryptage robuste, d'une gestion de l'identité et de stratégies de gouvernance dans les environnements de stockage du cloud.

Principales possibilités de marché : expansion des charges de travail et de l'infrastructure hybride Cloud

L'intelligence artificielle, l'apprentissage automatique et les applications informatiques à haute performance génèrent des volumes massifs de données qui nécessitent des environnements de stockage évolutives, rapides et rentables. Les architectures de stockage traditionnelles manquent souvent de souplesse pour supporter les charges de travail dynamiques de l'IA, créant ainsi des possibilités de stockage avancé en tant que plate-formes de services capables de fournir une gestion intelligente des données et une évolutivité automatisée.

Les organisations déploient de plus en plus de stockage en tant que solutions de service, par exemple pour soutenir des modèles d'IA génératifs, des plateformes d'analyse prédictive et des lacs de données d'entreprise tout en optimisant l'utilisation de l'infrastructure. Les stratégies de cloud hybride prennent également de l'ampleur à mesure que les entreprises cherchent à équilibrer les performances, la sécurité et les coûts dans les environnements de cloud public et privé. Dans des secteurs comme les soins de santé, la fabrication et les services financiers, les modèles de stockage hybride permettent aux organisations de conserver localement des données sensibles tout en tirant parti des ressources du cloud pour les opérations d'analyse et de sauvegarde.

De plus, les progrès réalisés dans l'optimisation du stockage axée sur l'intelligence artificielle, l'intégration de l'informatique de pointe et les technologies de stockage définies par logiciel créent de nouvelles possibilités dans les secteurs des entreprises et des gouvernements du monde entier. Les déploiements d'IA d'entreprise effectués en 2025 ont fait état d'une augmentation de la capacité de stockage supérieure à 30 à 50 % par an, ce qui augmente considérablement la demande d'infrastructures de stockage en nuage évolutives et de solutions intelligentes de gestion des données.

Portée du marché du stockage en tant que service (SaaS)

Le marché est segmenté en fonction du type de service, de la taille de l'entreprise et de la verticale de l'industrie.

- Par type de service

Sur la base du type de service, le marché du stockage en tant que service (SaaS) est segmenté en Cloud Backup, Cloud Archiving, Stand-Alone et Platform-Attached Storage. En 2025, le segment de Cloud Backup détenait la plus grande part du marché, soit environ 46,8 %, en raison de la demande croissante des entreprises en matière de continuité des activités, de reprise après sinistre, de protection des ransomwares et de solutions automatisées de protection des données. Les organisations utilisent de plus en plus les services de sauvegarde en nuage pour réduire les coûts d'infrastructure, améliorer les capacités de récupération et soutenir les environnements de travail à distance et hybrides.

Le segment de l'archivage en nuage devrait enregistrer la croissance la plus rapide à un TCAC de 33,4 % entre 2026 et 2033, en raison de l'augmentation des exigences réglementaires en matière de conformité, de l'augmentation des volumes de données commerciales historiques et de la demande croissante de solutions de stockage rentables à long terme. L'expansion de l'adoption dans les secteurs des services financiers, des soins de santé et des administrations publiques accélère la croissance du segment.

- Taille de l'entreprise

En fonction de la taille de l'entreprise, le marché du stockage en tant que service (SaaS) est segmenté en petites et moyennes entreprises et grandes entreprises. En 2025, le segment des grandes entreprises a représenté la plus grande part des revenus du marché, soit environ 67,5 %, grâce à de vastes initiatives de migration des nuages, à des volumes élevés de production de données et à des investissements croissants dans les infrastructures de stockage hybride et multinuage. Les grandes organisations déploient de plus en plus de services de stockage pour soutenir les charges de travail en matière d'IA, les plateformes analytiques et les programmes de transformation numérique à l'échelle de l'entreprise.

Le segment des petites et moyennes entreprises devrait connaître la croissance la plus rapide à un TCAC de 32,7 %, de 2026 à 2033, en raison de l'adoption croissante du cloud, de la réduction des besoins en infrastructure et de la sensibilisation accrue aux solutions de stockage évolutives basées sur l'abonnement. L'accessibilité et la flexibilité des services de stockage en nuage encouragent l'adoption généralisée parmi les PME à l'échelle mondiale.

- Par industrie verticale

Sur la base de la verticale de l'industrie, le marché du stockage en tant que service (SaaS) est segmenté en médias et divertissements, gouvernement, soins de santé, TI et télécommunications, fabrication, éducation, et autres. Le segment de l'informatique et des télécommunications détenait la plus grande part du marché, soit environ 28,9 %, en 2025, grâce à la production massive de données, au déploiement accru d'applications cloud-natives, à la croissance du trafic de réseau et à l'augmentation des investissements dans l'infrastructure des centres de données. Les organisations du secteur ont besoin de plates-formes de stockage très évolutives pour soutenir les services numériques, l'analyse et la gestion des données client.

Le segment des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 34,1 %, de 2026 à 2033, en raison de l'adoption croissante des dossiers de santé électroniques, des systèmes d'imagerie médicale, des plateformes de télésanté et des applications d'analyse des soins de santé. Des exigences réglementaires croissantes pour une gestion sûre des données sur les patients et des investissements croissants dans l'infrastructure numérique des soins de santé favorisent l'expansion rapide du segment.

Marché du stockage comme service (SaaS)Analyse régionale

Aperçu du marché du stockage en Amérique du Nord comme service (SaaS)

L'Amérique du Nord a dominé le marché du stockage en tant que service (SaaS) avec la plus grande part de revenus de 38,74 % en 2025, grâce à l'adoption généralisée de technologies de cloud computing, à la forte présence de fournisseurs de cloud hyperscale et à l'augmentation des investissements dans les initiatives de transformation numérique. Les entreprises de toute la région utilisent de plus en plus des solutions de stockage en nuage pour gérer des volumes croissants de données commerciales, améliorer les capacités de reprise après sinistre et soutenir des environnements de travail hybrides. L'infrastructure informatique avancée de la région et la forte adoption d'applications d'IA, d'analyse et de cloud-native continuent de stimuler la croissance du marché.

Le stockage américain comme un service (SaaS) Aperçu du marché

Le marché américain du stockage en tant que service (SaaS) a capté la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par l'adoption rapide de plateformes cloud publiques et hybrides, l'augmentation de la production de données d'entreprise et la demande croissante d'infrastructures de stockage évolutives. Les organisations migrent de plus en plus de charges de travail critiques et d'opérations de sauvegarde dans les environnements nuageux afin d'améliorer la flexibilité opérationnelle et de réduire les coûts d'infrastructure. La forte présence de fournisseurs de services en nuage de premier plan et les investissements continus dans des solutions de gestion de données axées sur l'intelligence artificielle favorisent l'expansion du marché.

Le stockage européen en tant que service (SaaS)

Le marché du stockage en Europe en tant que service (SaaS) devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de l'adoption croissante du cloud, des réglementations strictes en matière de protection des données et de la demande croissante de solutions de stockage sécurisées. Les entreprises de toute la région ont recours à des services de stockage en nuage pour améliorer la continuité des activités, soutenir les stratégies de transformation numérique et s'attaquer à la croissance rapide des volumes de données. L'expansion des déploiements de nuages multinuages et hybrides contribue davantage à la croissance du marché.

Le stockage en tant que service (SaaS)

Le marché britannique du stockage en tant que service (SaaS) devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation des initiatives de migration du cloud des entreprises et de la demande croissante d'infrastructures de stockage de données sûres et évolutives. Les organisations adoptent de plus en plus des services de stockage pour appuyer le travail à distance, la conformité réglementaire et les opérations commerciales numériques. L'écosystème nuageux mature du pays et les investissements croissants dans les technologies fondées sur les données continuent de stimuler le développement du marché.

Allemagne Stockage en tant que service (SaaS) Aperçu du marché

Le marché allemand du stockage en tant que service (SaaS) devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la numérisation industrielle croissante, la demande croissante de stockage sécurisé en nuage et l'adoption croissante des technologies de l'Industrie 4.0. Les entreprises allemandes tirent de plus en plus parti des solutions de stockage en nuage pour gérer les données de fabrication, les charges de travail analytiques et l'information essentielle aux entreprises. L'accent mis sur la sécurité des données et l'observation de la réglementation appuie davantage la croissance du marché partout au pays.

Aperçu du marché du stockage en Asie-Pacifique comme service (SaaS)

Le marché du stockage en tant que service en Asie-Pacifique (SaaS) devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une transformation numérique rapide, une adoption accrue du cloud parmi les entreprises et des investissements croissants dans l'infrastructure des centres de données. Des pays comme la Chine, l'Inde, le Japon, la Corée du Sud et Singapour connaissent une demande croissante de services de stockage en nuage grâce à l'expansion des économies numériques et à l'augmentation de la production de données. Les initiatives gouvernementales en faveur de la numérisation et de l'adoption du cloud computing accélèrent encore la croissance du marché.

Japan Storage As A Service (SaaS) Aperçu du marché

Le marché japonais du stockage en tant que service (SaaS) devrait connaître le taux de croissance le plus rapide de 2026 à 2033 en raison de l'écosystème technologique avancé du pays, de l'augmentation des activités de migration des nuages et de l'adoption croissante de l'IA et de l'analyse des mégadonnées. Les entreprises japonaises utilisent de plus en plus les plateformes de stockage en nuage pour améliorer l'efficacité opérationnelle, renforcer les capacités de reprise après sinistre et soutenir les initiatives de transformation numérique. Les investissements croissants dans l'infrastructure infonuagique des entreprises continuent de stimuler l'expansion du marché.

China Storage as A Service (SaaS) Aperçu du marché

Le marché chinois du stockage en tant que service (SaaS) a représenté la part de marché la plus importante en Asie-Pacifique en 2025, attribuable à l'économie numérique massive du pays, à l'expansion rapide de l'infrastructure du cloud et à l'adoption croissante de services en nuage par les entreprises. La Chine demeure l'un des plus grands marchés mondiaux de l'informatique en nuage, les organisations utilisant de plus en plus les services de stockage pour soutenir le commerce électronique, l'intelligence artificielle, l'analyse des mégadonnées et les initiatives gouvernementales numériques. De forts investissements dans les centres de données hyperéchelle et les technologies cloud continuent de favoriser la croissance du marché en Chine.

Part de marché du stockage comme service (SaaS)

L'industrie du stockage en tant que service (SaaS) est principalement dirigée par des entreprises bien établies, notamment :

• Amazon Web Services, Inc. (États-Unis)

• IBM Corporation (États-Unis)

• Dell Inc. (États-Unis)

• Internap Corporation (États-Unis)

• Rackspace US, Inc. (États-Unis)

• Microsoft Corporation (États-Unis)

• APTARE, Inc. (États-Unis)

• Hitachi Vantara Corporation (États-Unis)

• Buffalo Americas, Inc. (États-Unis)

• Hewlett Packard Enterprise Development LP (États-Unis)

• AT&T Intellectual Property (États-Unis)

• Cloudian, Inc. (États-Unis)

• Egnyte, Inc. (États-Unis)

• Joyent, Inc. (États-Unis)

Les derniers développements dans le stockage comme un marché de service (SaaS)

- En février 2026, Microsoft Corporation (États-Unis), Platform Enhancement, a élargi ses capacités de stockage de Blob Azure avec des fonctions de sécurité, de gouvernance et de gestion de données avancées. La mise à niveau a été conçue pour renforcer la protection des données, améliorer la conformité réglementaire et simplifier les opérations de stockage des entreprises. Le développement a renforcé l'attrait des solutions de stockage en nuage pour les industries hautement réglementées et a favorisé une adoption plus large du marché.

- En octobre 2025, Google Cloud (États-Unis), Strategic Partnership, a collaboré avec un important fournisseur de cybersécurité pour intégrer des protocoles de sécurité avancés dans ses services de stockage en nuage. L'initiative visait à améliorer la protection des données, à atténuer les risques cybernétiques et à accroître la confiance des clients dans les environnements cloud. Le partenariat a renforcé la position concurrentielle de Google Cloud sur le marché du stockage en tant que service en expansion rapide.

- En juillet 2025, Google LLC (U.S.) et DDN (U.S.), Product Launch, ont introduit Google Cloud Managed Lustre, un système de fichiers haute performance entièrement géré conçu pour l'IA, HPC, et les charges de travail à forte intensité de données. La solution a été développée pour offrir un stockage à faible latence et évolutive tout en réduisant la complexité de la gestion de l'infrastructure. Le lancement a soutenu la demande croissante des entreprises pour les environnements de stockage en nuage prêts à l'IA et l'adoption accélérée de services de stockage avancés.

- En juillet 2024, Amazon Web Services, Inc. (États-Unis), Product Launch, a introduit Amazon S3 Vectors, une solution de stockage en nuage avec support natif pour les données vectorielles à grande échelle. La plateforme a été conçue pour soutenir les applications génératrices d'IA, de recherche sémantique et d'apprentissage automatique tout en offrant un stockage de données rentable et performant. L'innovation a renforcé la position d'AWS dans le stockage en nuage axé sur l'IA et élargi les possibilités dans les environnements d'entreprise à forte intensité de données.

- En mai 2023, Amazon Web Services, Inc. (États-Unis), Service Enhancement, a lancé des capacités d'optimisation du stockage intelligent dans Amazon S3 pour déplacer automatiquement les données entre les niveaux de stockage en fonction des modèles d'accès. Cette amélioration visait à réduire les coûts de stockage, à améliorer l'efficacité opérationnelle et à simplifier la gestion du cycle de vie des données. Le développement a accru l'adoption par les entreprises de solutions de stockage en nuage intelligentes et renforcé le leadership d'AWS sur le marché.

- En septembre 2022, IBM Corporation (États-Unis), Platform Expansion, a amélioré son portefeuille de stockage en nuage avec des capacités avancées de gestion et de sauvegarde de données en nuage hybride. L'initiative visait à améliorer la continuité des activités, à faciliter la mobilité des données et à appuyer les stratégies de transformation numérique des entreprises. Cette expansion a contribué à l'adoption croissante de solutions hybrides de stockage en nuage dans les entreprises mondiales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS)

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 MODÉLISATION MULTIVARIÉE

2.7 ANALYSE DE HAUT EN BAS

2.8 NORMES DE MESURE

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.12 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS) : APERÇU DE LA RECHERCHE

2.13 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS), PAR TYPE DE SERVICES

6.1 APERÇU

6.2 Cloud NAS

6.2.1 PAR SOLUTIONS DE STOCKAGE

6.2.1.1. ÉVOLUTION DU NAS

6.2.1.2. ÉVOLUTION DU NAS

6.3 SAN EN NUAGE

6.3.1 SOLUTIONS

6.3.1.1. MATÉRIEL

6.3.1.2. LOGICIEL

6.3.2 SERVICE

6.3.2.1. INTÉGRATION DU SYSTÈME

6.3.2.2. SERVICE PROFESSIONNEL

6.4 SAUVEGARDE DANS LE CLOUD

6.4.1 SOLUTIONS

6.4.2 SERVICES

6.4.2.1. FORMATION ET CONSEIL

6.4.2.2. SUPPORT ET MAINTENANCE

6.4.2.3. INTÉGRATION DU SYSTÈME

6.4.2.4. ARCHIVAGE DANS LE CLOUD

7 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS), PAR TAILLE D'ENTREPRISE

7.1 APERÇU

7.2 PETITES ET MOYENNES ENTREPRISES

7.3 GRANDES ENTREPRISES

8 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS), PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 MÉDIAS ET DIVERTISSEMENT

8.2.1 Cloud NAS

8.2.2 SAN CLOUD

8.2.3 SAUVEGARDE DANS LE CLOUD

8.2.4 ARCHIVAGE DANS LE CLOUD

8.3 GOUVERNEMENT

8.3.1 Cloud NAS

8.3.2 SAN CLOUD

8.3.3 SAUVEGARDE DANS LE CLOUD

8.3.4 ARCHIVAGE DANS LE CLOUD

8.4 SOINS DE SANTÉ

8.4.1 Cloud NAS

8.4.2 SAN CLOUD

8.4.3 SAUVEGARDE DANS LE CLOUD

8.4.4 ARCHIVAGE DANS LE CLOUD

8.5 Informatique et télécommunications

8.5.1 Cloud NAS

8.5.2 SAN CLOUD

8.5.3 SAUVEGARDE DANS LE CLOUD

8.5.4 ARCHIVAGE DANS LE CLOUD

8.6 FABRICATION

8.6.1 Cloud NAS

8.6.2 SAN CLOUD

8.6.3 SAUVEGARDE DANS LE CLOUD

8.6.4 ARCHIVAGE DANS LE CLOUD

8.7 ÉDUCATION

8.7.1 Cloud NAS

8.7.2 SAN CLOUD

8.7.3 SAUVEGARDE DANS LE CLOUD

8.7.4 ARCHIVAGE DANS LE CLOUD

8.8 AUTRES

9 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS), PAR RÉGION

MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

9.1 AMÉRIQUE DU NORD

9.1.1 États-Unis

9.1.2 CANADA

9.1.3 MEXIQUE

9.2 EUROPE

9.2.1 ALLEMAGNE

9.2.2 FRANCE

9.2.3 Royaume-Uni

9.2.4 ITALIE

9.2.5 ESPAGNE

9.2.6 RUSSIE

9.2.7 TURQUIE

9.2.8 BELGIQUE

9.2.9 PAYS-BAS

9.2.10 SUISSE

9.2.11 RESTE DE L'EUROPE

9.3 ASIE-PACIFIQUE

9.3.1 JAPON

9.3.2 CHINE

9.3.3 CORÉE DU SUD

9.3.4 INDE

9.3.5 AUSTRALIE

9.3.6 SINGAPOUR

9.3.7 THAÏLANDE

9.3.8 MALAISIE

9.3.9 INDONÉSIE

9.3.10 PHILIPPINES

9.3.11 RESTE DE L'ASIE-PACIFIQUE

9.4 AMÉRIQUE DU SUD

9.4.1 BRÉSIL

9.4.2 ARGENTINE

9.4.3 RESTE DE L'AMÉRIQUE DU SUD

9.5 MOYEN-ORIENT ET AFRIQUE

9.5.1 AFRIQUE DU SUD

9.5.2 ÉGYPTE

9.5.3 ARABIE SAOUDITE

9.5.4 Émirats arabes unis

9.5.5 ISRAËL

9.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

9.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

10 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS), PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

10.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

10.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

10.4 FUSIONS ET ACQUISITIONS

10.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

10.6 EXTENSION

10.7 MODIFICATIONS RÉGLEMENTAIRES

10.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

11 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS), ANALYSE SWOT

12 MARCHÉ MONDIAL DU STOCKAGE EN TANT QUE SERVICE (SAAS), PROFIL DE L'ENTREPRISE

12.1 AMAZON WEB SERVICES, INC.

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 ANALYSE DES REVENUS

12.1.3 PRÉSENCE GÉOGRAPHIQUE

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 ÉVOLUTIONS RÉCENTES

12.2 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LLP

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 PRÉSENCE GÉOGRAPHIQUE

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTIONS RÉCENTES

12.3 IBM CORPORATION

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 PRÉSENCE GÉOGRAPHIQUE

12.3.4 PORTEFEUILLE DE PRODUITS

12.3.5 ÉVOLUTIONS RÉCENTES

12.4 HITACHI VANTARA

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 PRÉSENCE GÉOGRAPHIQUE

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 ÉVOLUTIONS RÉCENTES

12.5 STOCKAGE ZADARA

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES REVENUS

12.5.3 PRÉSENCE GÉOGRAPHIQUE

12.5.4 PORTEFEUILLE DE PRODUITS

12.5.5 ÉVOLUTIONS RÉCENTES

12.6 CLOUDIAN

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 ANALYSE DES REVENUS

12.6.3 PRÉSENCE GÉOGRAPHIQUE

12.6.4 PORTEFEUILLE DE PRODUITS

12.6.5 ÉVOLUTIONS RÉCENTES

12.7 QUANTUM CORPORATION

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 ANALYSE DES REVENUS

12.7.3 PRÉSENCE GÉOGRAPHIQUE

12.7.4 PORTEFEUILLE DE PRODUITS

12.7.5 ÉVOLUTIONS RÉCENTES

12.8 MICROSOFT CORPORATION

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 ANALYSE DES REVENUS

12.8.3 PRÉSENCE GÉOGRAPHIQUE

12.8.4 PORTEFEUILLE DE PRODUITS

12.8.5 ÉVOLUTIONS RÉCENTES

12,9 GOOGLE

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 ANALYSE DES REVENUS

12.9.3 PRÉSENCE GÉOGRAPHIQUE

12.9.4 PORTEFEUILLE DE PRODUITS

12.9.5 ÉVOLUTIONS RÉCENTES

12.1 AT&T

12.10.1 INSTANTANÉ DE L'ENTREPRISE

12.10.2 ANALYSE DES REVENUS

12.10.3 PRÉSENCE GÉOGRAPHIQUE

12.10.4 PORTEFEUILLE DE PRODUITS

12.10.5 ÉVOLUTIONS RÉCENTES

12.11 INTEL CORPORATION

12.11.1 INSTANTANÉ DE L'ENTREPRISE

12.11.2 ANALYSE DES REVENUS

12.11.3 PRÉSENCE GÉOGRAPHIQUE

12.11.4 PORTEFEUILLE DE PRODUITS

12.11.5 ÉVOLUTIONS RÉCENTES

12.12 FIJUTSU

12.12.1 INSTANTANÉ DE L'ENTREPRISE

12.12.2 ANALYSE DES REVENUS

12.12.3 PRÉSENCE GÉOGRAPHIQUE

12.12.4 PORTEFEUILLE DE PRODUITS

12.12.5 ÉVOLUTIONS RÉCENTES

12.13 TECH TARGET INC.

12.13.1 INSTANTANÉ DE L'ENTREPRISE

12.13.2 ANALYSE DES REVENUS

12.13.3 PRÉSENCE GÉOGRAPHIQUE

12.13.4 PORTEFEUILLE DE PRODUITS

12.13.5 ÉVOLUTIONS RÉCENTES

12.14 NETAPP

12.14.1 INSTANTANÉ DE L'ENTREPRISE

12.14.2 ANALYSE DES REVENUS

12.14.3 PRÉSENCE GÉOGRAPHIQUE

12.14.4 PORTEFEUILLE DE PRODUITS

12.14.5 ÉVOLUTIONS RÉCENTES

12h15 ORACLE

12.15.1 INSTANTANÉ DE L'ENTREPRISE

12.15.2 ANALYSE DES REVENUS

12.15.3 PRÉSENCE GÉOGRAPHIQUE

12.15.4 PORTEFEUILLE DE PRODUITS

12.15.5 ÉVOLUTIONS RÉCENTES

12.16 DROPBOX

12.16.1 INSTANTANÉ DE L'ENTREPRISE

12.16.2 ANALYSE DES REVENUS

12.16.3 PRÉSENCE GÉOGRAPHIQUE

12.16.4 PORTEFEUILLE DE PRODUITS

12.16.5 ÉVOLUTIONS RÉCENTES

12.17 AMAZON

12.17.1 INSTANTANÉ DE L'ENTREPRISE

12.17.2 ANALYSE DES REVENUS

12.17.3 PRÉSENCE GÉOGRAPHIQUE

12.17.4 PORTEFEUILLE DE PRODUITS

12.17.5 ÉVOLUTIONS RÉCENTES

12.18 BOÎTE

12.18.1 INSTANTANÉ DE L'ENTREPRISE

12.18.2 ANALYSE DES REVENUS

12.18.3 PRÉSENCE GÉOGRAPHIQUE

12.18.4 PORTEFEUILLE DE PRODUITS

12.18.5 ÉVOLUTIONS RÉCENTES

12.19 MICROSOFT AZURE

12.19.1 INSTANTANÉ DE L'ENTREPRISE

12.19.2 ANALYSE DES REVENUS

12.19.3 PRÉSENCE GÉOGRAPHIQUE

12.19.4 PORTEFEUILLE DE PRODUITS

12.19.5 ÉVOLUTIONS RÉCENTES

12.2 ESPACE RACK

12.20.1 INSTANTANÉ DE L'ENTREPRISE

12.20.2 ANALYSE DES REVENUS

12.20.3 PRÉSENCE GÉOGRAPHIQUE

12.20.4 PORTEFEUILLE DE PRODUITS

12.20.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

13 RAPPORTS CONNEXES

14 QUESTIONNAIRE

15 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.