Global Sugar Substitutes For Food Applications Market

Taille du marché en milliards USD

TCAC :

%

USD

5.95 Billion

USD

9.46 Billion

2025

2033

USD

5.95 Billion

USD

9.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.95 Billion | |

| USD 9.46 Billion | |

| % | |

|

Segmentation du marché mondial des édulcorants pour applications alimentaires, par type (sirop de fructose, édulcorants intenses et édulcorants de faible intensité), composition (édulcorants intenses et édulcorants de faible intensité), application (produits alimentaires, boissons et produits de santé et de soins personnels) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des substituts de sucre pour les applications alimentaires

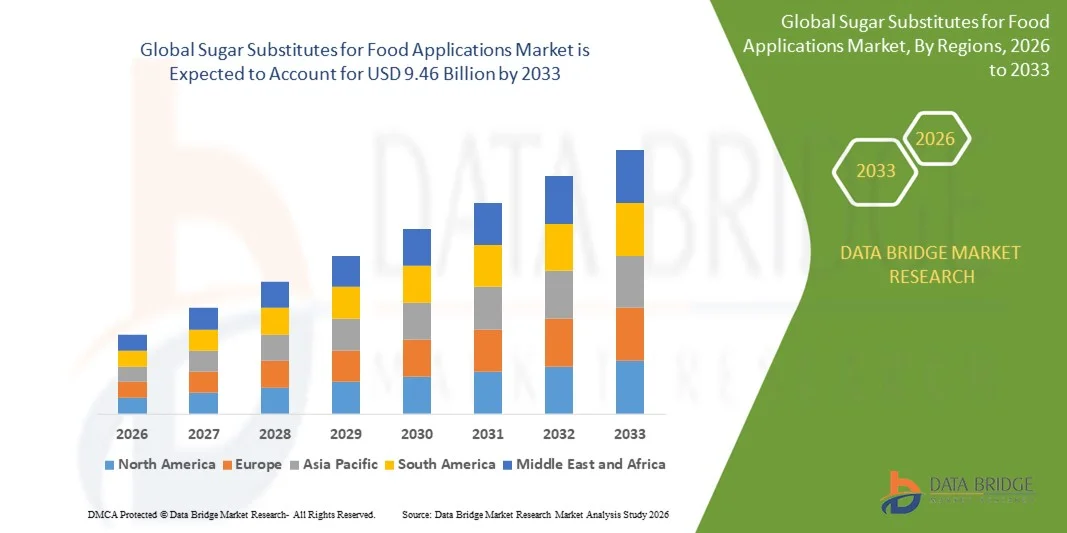

- Le marché mondial des édulcorants pour applications alimentaires était évalué à 5,95 milliards de dollars américains en 2025 et devrait atteindre 9,46 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de produits alimentaires faibles en calories et adaptés aux diabétiques.

- La prise de conscience croissante en matière de santé et la tendance vers des édulcorants naturels et sans additifs, tels que la stévia et le fruit du moine, expliquent ce phénomène.

Analyse du marché des substituts de sucre pour applications alimentaires

- Le marché est dynamisé par les initiatives de reformulation entreprises par les fabricants de produits alimentaires pour réduire la teneur en sucre sans compromettre le goût, la texture et la stabilité du produit.

- L'augmentation des cas d'obésité, de diabète et de troubles liés au mode de vie accélère l'utilisation d'édulcorants artificiels et naturels dans les principales catégories d'aliments.

- L'Amérique du Nord a dominé le marché des édulcorants alimentaires en 2025, avec la plus grande part de revenus, grâce à une prise de conscience accrue des enjeux de santé, à la demande croissante d'aliments faibles en calories et à l'adoption généralisée d'alternatives au sucre conventionnel.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des édulcorants alimentaires , sous l'effet d'une urbanisation rapide, de l'augmentation des revenus disponibles et de la consommation croissante de produits alimentaires et de boissons transformés et hypocaloriques.

- Le segment des édulcorants intenses a représenté la plus grande part de marché en termes de revenus en 2025, grâce à leur fort pouvoir sucrant, leur rentabilité et leur utilisation répandue dans les aliments transformés et les formulations de produits allégés. Ces édulcorants sont privilégiés par les fabricants en raison de leur stabilité, de leur faible valeur calorique et de leur capacité à offrir des niveaux de douceur élevés à faible dose.

Portée du rapport et segmentation du marché des substituts de sucre pour applications alimentaires

|

Attributs |

Substituts du sucre pour applications alimentaires : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des substituts de sucre pour applications alimentaires

L'essor des édulcorants naturels et à étiquetage clair

- La tendance croissante vers des édulcorants naturels transforme le marché des substituts de sucre dans l'alimentation, les fabricants adoptant de plus en plus d'alternatives végétales et peu transformées. Les substituts d'origine naturelle tels que la stévia, le fruit du moine et l'allulose gagnent en popularité, les consommateurs privilégiant des ingrédients plus sains et identifiables. Cette évolution s'inscrit dans le contexte d'une prise de conscience accrue de l'importance d'une information claire et transparente sur les étiquettes des produits alimentaires à l'échelle mondiale.

- La demande croissante de produits alimentaires à teneur réduite en sucre et en calories dans les régions confrontées à des taux élevés d'obésité et de diabète accélère l'adoption des édulcorants naturels. Les fabricants de produits alimentaires reformulent leurs produits de boulangerie, boissons, produits laitiers et confiseries afin de se conformer aux réglementations sanitaires de plus en plus strictes. Cette tendance à la reformulation se renforce car les consommateurs recherchent des options plus saines sans compromis sur le goût ni la texture.

- Les progrès réalisés dans les technologies de purification et de formulation améliorent les profils aromatiques et la stabilité des édulcorants naturels, les rendant ainsi plus adaptés à une gamme plus étendue d'applications alimentaires. Ces innovations contribuent à minimiser l'arrière-goût et à optimiser l'incorporation dans les formulations complexes. De ce fait, les édulcorants naturels deviennent plus compétitifs face au sucre traditionnel et aux édulcorants de synthèse.

- Par exemple, en 2023, plusieurs entreprises agroalimentaires internationales ont lancé des gammes de produits reformulées à base d'édulcorants dérivés de la stévia, dont la modulation du goût a été améliorée, permettant de réduire la teneur en sucre jusqu'à 50 % sans altérer les qualités gustatives. Ces avancées ont incité les marques alimentaires à développer leurs gammes de produits allégés. La fidélité accrue du goût favorise également une plus large adoption de ces édulcorants dans les produits alimentaires de grande consommation.

- Si les édulcorants naturels contribuent à des gammes de produits plus saines, leur déploiement à grande échelle dépend d'un approvisionnement durable, d'une maîtrise des coûts et d'une innovation continue en matière d'optimisation des saveurs afin de répondre aux exigences de la production alimentaire à grande échelle. La stabilité de la chaîne d'approvisionnement demeure un facteur clé pour une adoption durable. Les fabricants investissent de plus en plus dans la recherche et le développement afin d'améliorer la constance et la fiabilité de ces édulcorants.

Dynamique du marché des substituts de sucre pour applications alimentaires

Conducteur

Sensibilisation accrue à la santé et demande croissante de produits alimentaires à faible teneur en calories

- La prise de conscience mondiale croissante des risques sanitaires liés à une consommation excessive de sucre, tels que l'obésité, le diabète et les maladies cardiovasculaires, incite les consommateurs à se tourner vers des alternatives allégées. Cette évolution pousse les fabricants de produits alimentaires à reformuler leurs produits dans des catégories clés. La multiplication des campagnes de santé publique et l'étiquetage nutritionnel ont encore accentué cette transition.

- Les consommateurs recherchent activement des options plus saines, favorisant l'utilisation d'édulcorants naturels et artificiels dans les aliments emballés afin de réduire leur apport calorique global. Cette demande est particulièrement forte chez les millennials et les populations urbaines qui privilégient les aliments fonctionnels et plus sains. Ce changement de comportement influence également les stratégies de reformulation des marques à l'échelle mondiale.

- Les réglementations gouvernementales et les organismes de santé encouragent la réduction du sucre, ce qui entraîne une utilisation accrue d'édulcorants dans les aliments transformés. Les fabricants adaptent leurs formulations pour se conformer aux directives nationales en constante évolution, tout en préservant le goût. La pression réglementaire s'accentue à mesure que les gouvernements répondent aux préoccupations de santé publique.

- Par exemple, en 2022, plusieurs pays européens ont renforcé leur politique de taxation du sucre, incitant les grandes marques alimentaires à adopter des édulcorants hypocaloriques pour préserver leur compétitivité. Ce contexte réglementaire accélère l'innovation dans les technologies des édulcorants. Les entreprises explorent également des mélanges d'édulcorants hybrides afin d'optimiser le goût et la conformité.

- Si la prise de conscience croissante en matière de santé stimule une forte demande, l'amélioration continue du goût, de la compatibilité des textures et du rapport coût-efficacité demeure essentielle pour garantir une adoption généralisée dans toutes les catégories de produits alimentaires. Les fabricants doivent relever ces défis pour maintenir l'adhésion des consommateurs. Les recherches en cours visent à améliorer les performances aromatiques et à réduire les coûts de formulation.

Retenue/Défi

Coûts fluctuants des matières premières et limites gustatives des édulcorants naturels

- Les édulcorants naturels comme la stévia et le fruit du moine engendrent souvent des coûts de culture, d'extraction et de transformation élevés, ce qui les rend plus chers que le sucre traditionnel. Cela augmente les coûts de production dans l'industrie agroalimentaire et limite leur adoption par les producteurs sensibles aux prix. Les fluctuations des coûts compliquent également la planification à long terme pour les entreprises de transformation alimentaire.

- Les limitations gustatives, telles qu'une amertume persistante ou des profils aromatiques altérés, continuent de freiner l'utilisation généralisée de certains substituts dans des applications alimentaires spécifiques. Obtenir un goût et une texture similaires à ceux du sucre nécessite souvent de mélanger plusieurs édulcorants, ce qui complexifie le processus. Ces défis sensoriels demeurent un obstacle majeur à l'adoption à grande échelle par le marché.

- La disponibilité limitée et les contraintes d'approvisionnement des cultures spécialisées affectent la régularité de la production et les fluctuations de prix, ce qui représente un défi supplémentaire pour les fabricants. Les variations saisonnières et les dépendances régionales des cultures peuvent perturber les cycles d'approvisionnement. Ces facteurs incitent les entreprises à diversifier leurs stratégies d'approvisionnement ou à explorer des alternatives synthétiques.

- Par exemple, en 2023, des perturbations dans la culture du fruit du moine en Chine ont entraîné une hausse temporaire des prix mondiaux, affectant les coûts de production de plusieurs entreprises agroalimentaires. Cette volatilité souligne la dépendance à l'égard de chaînes d'approvisionnement géographiquement concentrées. Les entreprises ont été contraintes de modifier temporairement leurs formulations ou de recourir à d'autres édulcorants.

- Si les édulcorants naturels offrent des étiquettes plus transparentes et des bienfaits pour la santé, il est essentiel de surmonter les obstacles liés au coût, au goût et à la chaîne d'approvisionnement pour une meilleure pénétration du marché dans les systèmes de production alimentaire à grande échelle. Des efforts sont en cours pour améliorer le rendement agricole, l'efficacité d'extraction et la stabilité. Les fabricants doivent également investir dans des technologies d'amélioration du goût afin de répondre aux attentes des consommateurs.

Étendue du marché des substituts de sucre pour les applications alimentaires

Le marché est segmenté en fonction du type, de la composition et de l'application.

- Par type

Le marché des édulcorants alimentaires est segmenté, selon leur type, en sirops à haute teneur en fructose, édulcorants intenses et édulcorants faibles. En 2025, le segment des édulcorants intenses détenait la plus grande part de marché en termes de chiffre d'affaires, grâce à leur fort pouvoir sucrant, leur rentabilité et leur utilisation répandue dans les aliments transformés et les formulations de produits allégés. Ces édulcorants sont privilégiés par les fabricants en raison de leur stabilité, de leur faible valeur calorique et de leur capacité à offrir un niveau de douceur élevé à faible dose.

Le segment des édulcorants de faible intensité devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de produits naturels, à étiquetage clair et à teneur réduite en calories. Leur saveur douce et leur compatibilité avec les produits de boulangerie, les produits laitiers et les aliments fonctionnels favorisent leur adoption par les consommateurs soucieux de leur santé et les formulateurs de produits alimentaires.

- Par composition

Selon leur composition, le marché des édulcorants alimentaires se divise en deux segments : les édulcorants intenses et les édulcorants de faible intensité. En 2025, le segment des édulcorants intenses détenait la plus grande part de marché, grâce à leur utilisation intensive dans l’industrie agroalimentaire, où un fort pouvoir sucrant et une bonne stabilité à la chaleur sont indispensables. Ces édulcorants demeurent une solution privilégiée pour réduire la teneur en sucre sans altérer l’intensité aromatique.

Le segment des édulcorants de faible intensité devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, en raison de la préférence croissante des consommateurs pour les produits allégés en calories et aux saveurs plus naturelles. Leur intégration croissante dans les formulations de produits de boulangerie, de confiserie et laitiers accélère la croissance de ce segment.

- Sur demande

Selon leur application, le marché des édulcorants alimentaires se divise en trois segments : produits alimentaires, boissons et produits de santé et de soins personnels. Le segment des produits alimentaires dominait le marché en 2025, porté par l’utilisation intensive d’édulcorants dans les produits de boulangerie, de confiserie, les produits laitiers et les aliments emballés, afin de répondre à la demande croissante d’alternatives à faible teneur en sucre ou sans sucre. Les fabricants ont de plus en plus recours aux édulcorants pour réduire l’apport calorique tout en préservant les qualités organoleptiques de leurs produits.

Le segment des boissons devrait enregistrer le taux de croissance le plus élevé entre 2026 et 2033, porté par une forte demande en boissons gazeuses allégées, en eaux aromatisées et en boissons fonctionnelles. L'évolution des consommateurs vers des boissons plus saines et une réduction de leur consommation de sucre accélère l'utilisation des édulcorants dans l'ensemble du secteur de la fabrication des boissons.

Analyse régionale du marché des substituts de sucre pour applications alimentaires

- L'Amérique du Nord a dominé le marché des édulcorants alimentaires en 2025, avec la plus grande part de revenus, grâce à une prise de conscience accrue des enjeux de santé, à la demande croissante d'aliments faibles en calories et à l'adoption généralisée d'alternatives au sucre conventionnel.

- Les consommateurs de la région privilégient de plus en plus les produits formulés avec des édulcorants naturels et à étiquetage clair, car ils recherchent des choix alimentaires plus sains sans compromettre le goût ni la qualité du produit.

- Cette dynamique est renforcée par la forte prévalence du diabète et de l'obésité, la vigueur des industries agroalimentaires et les efforts continus de reformulation déployés par les principaux fabricants pour se conformer aux normes nutritionnelles de plus en plus strictes.

Analyse du marché américain des substituts de sucre pour applications alimentaires

Le marché américain des édulcorants alimentaires a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la demande croissante de formulations à faible teneur en calories et à faible indice glycémique dans les secteurs de la boulangerie, des boissons, des produits laitiers et des aliments emballés. Les fabricants de produits alimentaires remplacent activement le sucre traditionnel par la stévia, le fruit du moine, l'allulose et d'autres édulcorants de pointe afin de se conformer aux objectifs réglementaires de réduction du sucre. La préférence grandissante pour les solutions édulcorantes naturelles et à étiquetage clair, conjuguée à un solide programme d'innovation axé sur de nouveaux mélanges et des technologies améliorées de modulation du goût, continue de stimuler la croissance du marché aux États-Unis.

Analyse du marché européen des substituts de sucre pour applications alimentaires

Le marché européen des édulcorants alimentaires devrait connaître une croissance significative entre 2026 et 2033, portée par des réglementations strictes en matière de sécurité alimentaire, une demande croissante des consommateurs pour des produits à teneur réduite en sucre et une utilisation accrue des édulcorants naturels. Les préoccupations sanitaires croissantes liées à l'obésité et à une consommation excessive de sucre accélèrent la reformulation des produits dans l'ensemble du secteur agroalimentaire. Par ailleurs, la popularité grandissante des aliments fonctionnels et hypocaloriques incite les fabricants européens à intégrer des systèmes d'édulcoration avancés, favorisant ainsi leur utilisation généralisée dans les secteurs de la boulangerie, de la confiserie, des boissons et des produits laitiers.

Analyse du marché britannique des substituts de sucre pour applications alimentaires

Le marché britannique des édulcorants alimentaires devrait connaître une forte croissance entre 2026 et 2033, grâce aux programmes gouvernementaux de réduction du sucre et à la préférence croissante des consommateurs pour des alternatives plus saines. La mise en place de taxes sur le sucre et de campagnes de santé publique a incité les fabricants à réduire la teneur en sucre des boissons, des en-cas et des plats préparés. L'intérêt grandissant pour les édulcorants naturels comme la stévia et l'allulose, ainsi que le développement des initiatives « clean label », continuent de stimuler la demande sur le marché, tant dans la grande distribution que dans la restauration.

Analyse du marché allemand des substituts de sucre pour applications alimentaires

Le marché allemand des édulcorants alimentaires devrait connaître une croissance notable entre 2026 et 2033, portée par une sensibilisation accrue à une alimentation saine, une forte demande d'ingrédients naturels et de qualité supérieure, et une innovation rapide au sein du secteur agroalimentaire de pointe du pays. Les consommateurs allemands privilégient les édulcorants d'origine végétale et à étiquetage clair, favorisant ainsi l'abandon progressif des édulcorants de synthèse. Par ailleurs, l'accent mis en Allemagne sur le développement durable et des normes réglementaires strictes incitent les fabricants à adopter des systèmes d'édulcoration performants et de haute qualité pour les secteurs de la boulangerie, des produits laitiers, des boissons et de la nutrition fonctionnelle.

Analyse du marché des substituts de sucre pour applications alimentaires en Asie-Pacifique

Le marché des édulcorants alimentaires en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une urbanisation rapide, l'expansion des classes moyennes et une prise de conscience accrue des maladies liées au mode de vie, telles que le diabète et l'obésité. L'adoption croissante des régimes alimentaires occidentaux et la demande grandissante d'aliments emballés allégés stimulent l'utilisation des édulcorants, qu'ils soient naturels ou artificiels. La région bénéficie également de capacités de production compétitives et de la forte présence de producteurs d'ingrédients locaux et internationaux, ce qui accélère la pénétration du marché dans tous les secteurs de l'alimentation et des boissons.

Analyse du marché japonais des substituts de sucre pour applications alimentaires

Le marché japonais des édulcorants alimentaires devrait connaître une croissance substantielle entre 2026 et 2033, grâce à un écosystème agroalimentaire de pointe, à l'importance accordée aux régimes alimentaires sains et à la forte préférence des consommateurs pour des ingrédients naturels et peu caloriques. Le vieillissement de la population et la demande croissante d'aliments fonctionnels favorisent l'adoption d'édulcorants naturels tels que la stévia et le fruit du moine. Par ailleurs, les fabricants de produits alimentaires japonais continuent d'innover en proposant des systèmes d'édulcoration de haute qualité qui améliorent le goût, la stabilité et la compatibilité d'une large gamme de produits alimentaires, traditionnels et modernes.

Analyse du marché chinois des substituts de sucre pour applications alimentaires

En 2025, le marché chinois des édulcorants alimentaires représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la hausse des revenus disponibles, à l'accélération des changements de mode de vie urbains et à une demande croissante d'aliments plus sains et à faible teneur en sucre. La solide base industrielle du pays et l'augmentation des investissements dans la production d'édulcorants, tels que la stévia, l'érythritol et l'allulose, soutiennent une expansion rapide du marché. L'attention portée par le gouvernement à la sensibilisation à la santé publique et la croissance rapide du secteur agroalimentaire contribuent également à la généralisation des édulcorants dans les snacks, les boissons, les produits de boulangerie et les produits laitiers.

Part de marché des substituts de sucre pour applications alimentaires

Le secteur des substituts de sucre pour applications alimentaires est principalement dominé par des entreprises bien établies, notamment :

• DuPont (États-Unis)

• ADM (États-Unis)

• Tate & Lyle (Royaume-Uni)

• Ingredion Incorporated (États-Unis)

• Cargill, Incorporated (États-Unis)

• PureCircle (Malaisie)

• MacAndrews & Forbes Incorporated (États-Unis)

• JK Sucralose Inc (Chine)

• Ajinomoto (Japon)

• steviahubindia (Inde)

• Suminter India Organics (Inde)

• Sweetly SteviaUSA (États-Unis)

• Pyure (États-Unis)

• Xilinat (Mexique)

• Fooditive BV (Pays-Bas)

• Association SAGANÀ (Philippines)

• Hearthside Food Solutions LLC (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.