Global Surge Protection Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.99 Billion

USD

6.12 Billion

2025

2033

USD

3.99 Billion

USD

6.12 Billion

2025

2033

| 2026 –2033 | |

| USD 3.99 Billion | |

| USD 6.12 Billion | |

| % | |

|

Global Surge Protection Devices Market Segmentation, par type (Hard Wired Surge Protection Devices, Plug in Surge Protection Devices, Line Cord Surge Protectors, and Power Control Devices Surge Protection Devices), utilisateur final (industriel, commercial et résidentiel), courant de décharge (inférieur à 10 kA, 10 kA–25 kA et supérieur à 25 kA), composant (variante d'oxyde métallique, tube de décharge de gaz, diode d'avalanche de silicium, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Dispositifs mondiaux de protection contre les surpressionsAperçu du marché

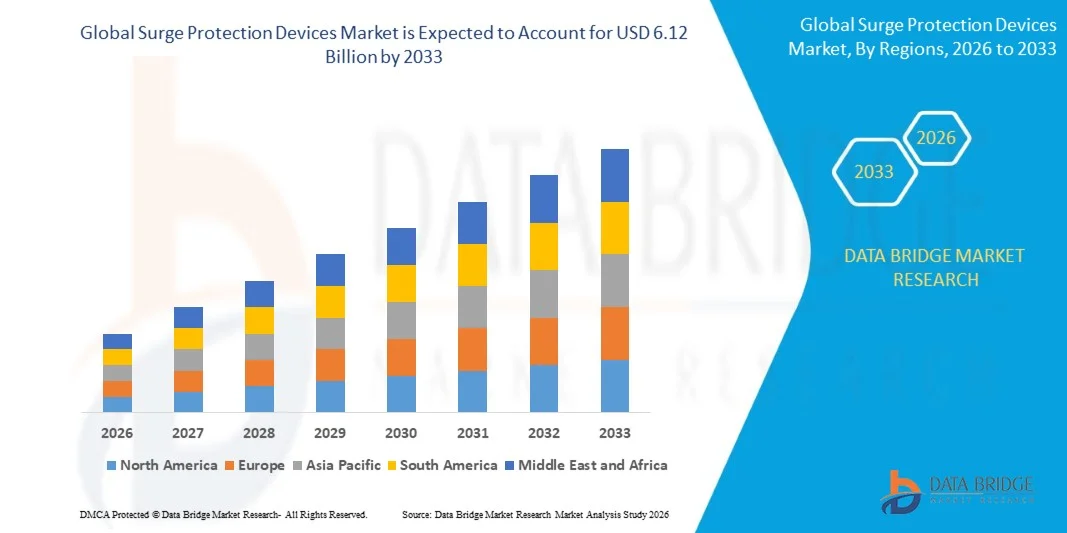

Le marché mondial des dispositifs de protection contre les surtensions a été évalué à3,99 milliards de dollars en 2025et devrait atteindre6,12 milliards de dollars en 2033, croissance à unTCAC de 5,50 % de 2026 à 2033. Le marché connaît une croissance soutenue due à la demande croissante de systèmes de protection de l'énergie fiables, au déploiement accru d'équipements électroniques sensibles et à l'expansion rapide des infrastructures de réseau intelligent et d'automatisation industrielle dans les secteurs résidentiel, commercial et industriel.

La fréquence croissante des fluctuations de puissance, des surtensions induites par la foudre et de l'instabilité du réseau mondial, associée à une dépendance croissante à l'égard des systèmes électroniques connectés et de l'infrastructure numérique critique, oblige les industries et les consommateurs à adopter des solutions de protection de pointe. Le type 1, le type 2, et les dispositifs de protection contre les surtensions intelligentes sont de plus en plus intégrés dans les centres de données, les infrastructures de télécommunications, les installations de fabrication, les systèmes d'énergie renouvelable et les bâtiments intelligents afin de prévenir les dommages aux équipements, de réduire les temps d'arrêt et d'améliorer la fiabilité opérationnelle des réseaux électriques modernes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des simulateurs de conduite avec la plus grande part de revenus de 39,6 % en 2025, soutenue par le déploiement d'infrastructures électriques avancées, l'adoption d'une forte automatisation industrielle et la forte pénétration des centres de données et des installations d'énergie renouvelable.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide dans un TCAC de 2026 à 2033, alimenté par l'urbanisation rapide, le développement d'infrastructures à grande échelle et l'adoption croissante de réseaux intelligents et de systèmes d'énergie renouvelable.

- En 2025, le segment des dispositifs de protection contre les surtensions à fil dur détenait la plus grande part du marché, soit environ 52,6 %, en raison de son vaste déploiement dans des installations industrielles, des bâtiments commerciaux et des systèmes d'alimentation à l'échelle des services publics où une protection permanente et de grande capacité est nécessaire contre les surtensions provoquées par la foudre et les commutations.

- On prévoit que le segment des dispositifs de protection contre les surpressions enregistrera la croissance la plus rapide à un TCAC de 9,4 %, de 2026 à 2033, en raison de l'adoption croissante de l'électronique résidentielle, des petits bureaux et des besoins de protection des consommateurs pour les ordinateurs, les systèmes à domicile intelligents et les appareils de divertissement.

- En 2025, le segment industriel détenait la plus grande part des revenus du marché, soit environ 45,3%, en raison de la forte dépendance à l'égard des machines automatisées, des systèmes de distribution d'électricité et des équipements de contrôle sensibles dans les usines de fabrication, les installations pétrolières et gazières et les services publics.

- Le segment résidentiel devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % de 2026 à 2033, en raison de l'adoption croissante de systèmes de domotique, d'appareils intelligents et de l'augmentation des incidents de dommages électriques liés à la foudre dans les régions urbaines et semi-urbaines.

- Le segment de 10 kA à 25 kA détenait la plus grande part de revenus du marché, soit environ 48,1 % en 2025, en raison de sa capacité de rendement équilibrée pour les bâtiments commerciaux, les infrastructures de télécommunications et les systèmes de contrôle industriel où une protection contre les surtensions modérées à élevées est nécessaire sans coût ou complexité excessifs.

- Le segment Au-dessus de 25 kA devrait enregistrer la croissance la plus rapide à un TCAC de 10,2% de 2026 à 2033, en raison du déploiement croissant dans les applications industrielles lourdes, les installations d'énergie renouvelable et les réseaux d'électricité à l'échelle des services publics exposés à des éclairs fréquents et à des surtensions énergétiques élevées.

- En 2025, le segment des variétés à oxyde de métal détenait la plus grande part de revenu du marché, soit environ 57,9 %, en raison de son utilisation généralisée en tant que composante principale de la suppression des surtensions, en raison de son temps de réponse rapide, de sa rentabilité et de sa capacité à absorber des niveaux d'énergie transitoires élevés dans les applications à faible tension et à moyenne tension.

- Le segment de la diode d'avalanche de silicone devrait enregistrer la croissance la plus rapide à un TCAC de 11,1% entre 2026 et 2033, sous l'effet de la demande croissante de serrage à haute précision de la tension dans les appareils électroniques sensibles tels que les data center, les systèmes de télécommunications et les outils de fabrication de semi-conducteurs.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 3,99 milliards de dollars

- Valeur de marché prévue (2033) : 6,12 milliards de dollars

- Prévisions TCAC (2026-2033): 5,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des dispositifs de protection contre les surpressions

|

Attributs |

Clé des dispositifs de protection contre les surpressionsPerspectives du marché |

|

Segments couverts |

·Par type: Dispositifs de protection contre les purges par fil dur, Dispositifs de protection contre les purges, Protecteurs de courbure de cordons linéaires et Dispositifs de contrôle de l'alimentation Dispositifs de protection contre les purges ·Par utilisateur final: Industriel, Commercial et Résidentiel ·Par décharge courantMoins de 10 kA, 10 kA–25 kA et plus de 25 kA ·Par composante: Varisto à oxyde métallique, tube de décharge de gaz, diode d'avalanche de silicone, et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•ABB(Suisse) |

|

Possibilités de marché |

• Extension de réseaux intelligents et d'infrastructures énergétiques renouvelables • Adoption croissante de systèmes de protection contre les surgélations compatibles avec l'IoT |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

MondialTendances du marché des dispositifs de protection contre les surpressions

TendancesCroissance de l'intégration des énergies renouvelables, expansion du réseau intelligent et systèmes de sécurité électrique avancés

Le marché mondial des dispositifs de protection contre les surtensions connaît une forte croissance en raison de l'électrification croissante des infrastructures résidentielles, commerciales et industrielles, ainsi que de la vulnérabilité croissante des systèmes électroniques modernes aux pics de tension et aux surtensions transitoires. L'expansion rapide des installations d'énergies renouvelables, telles que les centrales photovoltaïques solaires et les parcs éoliens, accroît l'exposition aux poussées provoquées par la foudre et à l'instabilité du réseau, ce qui stimule la demande de systèmes de protection avancés. Les réseaux électriques conventionnels deviennent plus sensibles en raison de l'adoption généralisée de dispositifs à semi-conducteurs, qui exigent des conditions de tension très stables et une protection précise contre les perturbations transitoires.

Dans les centres de données modernes, les dispositifs de protection contre les surtensions sont largement déployés pour protéger les serveurs critiques de la mission et l'infrastructure nuageuse contre les éclairs et les surtensions, en particulier dans les installations hyperéchelle aux États-Unis, en Europe et en Asie-Pacifique. Par exemple, les exploitants de centres de données à grande échelle intègrent des SPD de type 1 et de type 2 conformes aux normes CEI 61643 afin de réduire les risques d'arrêt causés par des anomalies de puissance. Dans les installations renouvelables, les onduleurs solaires et les systèmes de contrôle des éoliennes sont de plus en plus équipés d'architectures de protection contre les surtensions à plusieurs étages pour prévenir les dommages causés par les fluctuations du réseau et les éclairs atmosphériques. De plus, les infrastructures de transport, telles que les bornes de recharge des véhicules électriques et les systèmes ferroviaires de métro, adoptent des DOCUP pour assurer la stabilité opérationnelle dans des conditions de commutation à forte charge. L'activité de foudre mondiale, estimée à près de 100 éclairs par seconde dans le monde, continue de renforcer la nécessité de solutions robustes d'atténuation des surtensions dans les réseaux d'infrastructures exposés.

MondialDynamique du marché des dispositifs de protection contre les surpressions

Facteur clé du marché :Électrification et expansion croissantes des infrastructures numériques essentielles

La dépendance croissante à l'égard des infrastructures numériques, des systèmes de transport électrifiés et des opérations industrielles automatisées est à l'origine de la demande de dispositifs de protection contre les surtensions. Des industries comme les télécommunications, le pétrole et le gaz, la fabrication et les services publics déploient des systèmes de contrôle électronique sensibles qui sont très vulnérables aux conditions transitoires de surtension causées par les opérations de commutation, les éclairs et les perturbations du réseau.

L'expansion des centres de données, particulièrement en raison de la charge de travail de l'IA et de la demande de cloud computing, accélère l'adoption du SPD pour assurer un temps de disponibilité ininterrompu et prévenir les pannes d'équipement coûteuses. Par exemple, les installations hyperéchelle exploitées par les principaux fournisseurs de cloud mettent en place des systèmes de protection contre les surtensions à l'entrée des services, des panneaux de distribution et des racks d'équipement pour maintenir la continuité des opérations. De même, l'expansion des énergies renouvelables à travers l'Inde, la Chine et l'Europe augmente l'installation de SPD dans les boîtes de mélange solaire et les nacelles d'éoliennes pour protéger l'électronique électrique des pics de tension à haute fréquence. Les systèmes d'automatisation industrielle et les usines intelligentes intègrent également une protection antidéflagrante avancée pour protéger les PLC, la robotique et les systèmes de contrôle des transitoires électriques, améliorant ainsi la fiabilité opérationnelle et réduisant les coûts de maintenance.

Restraction des clés/Défi :Complexité d'installation élevée et sensibilisation limitée dans les marchés émergents

Malgré une forte croissance de la demande, le marché des dispositifs de protection contre les surtensions est confronté à des difficultés liées à des pratiques d'installation incohérentes, à un manque de connaissance technique et à une coordination inadéquate des systèmes dans les applications à basse et moyenne tension. De nombreux utilisateurs finals sous-estiment l'importance de la conception de protection contre les surtensions multicouches, ce qui conduit à une protection insuffisante contre les éclairs indirects et les surtensions internes.

De plus, la complexité de l'intégration avec les infrastructures électriques existantes accroît les défis de déploiement, en particulier dans les installations industrielles et les bâtiments résidentiels plus anciens où les systèmes de mise à la terre électriques ne répondent peut-être pas aux normes de sécurité modernes. La sensibilité aux coûts dans les économies émergentes limite encore davantage l'adoption généralisée de systèmes de SPD performants, en particulier dans les petits segments commerciaux et résidentiels. Des études sur le terrain menées dans les régions industrielles de l'Asie du Sud-Est et de l'Amérique du Sud ont montré qu'une grande partie des défaillances du matériel électrique liées à des événements transitoires de surtension se produisent en raison de l'absence ou d'un calibrage inadéquat des dispositifs de protection contre les surtensions, ce qui souligne l'écart entre la sensibilisation et la mise en œuvre.

Opportunité de marché clé : Expansion dans les réseaux intelligents, l'infrastructure des VE et les systèmes d'énergie renouvelable

Le développement rapide des réseaux intelligents, de l'infrastructure de mobilité électrique et des systèmes d'énergie renouvelable distribués crée d'importantes possibilités pour les fabricants de dispositifs de protection contre les surtensions. Les systèmes d'alimentation modernes sont de plus en plus décentralisés, avec un flux d'énergie bidirectionnel et une exposition accrue aux transitoires de commutation, ce qui rend la protection avancée des surtensions essentielle à la stabilité du système.

Les réseaux de recharge de véhicules électriques, y compris les bornes de recharge rapide et les bornes de recharge ultra-rapides, déploient de plus en plus de SPD pour protéger les modules de conversion de puissance et la recharge électronique des pics de tension lors d'événements de commutation à forte charge. Par exemple, l'expansion de l'infrastructure publique de recharge des véhicules électriques en Europe et en Chine intègre une protection coordonnée contre les surcharges dans les circuits de recharge en courant alternatif et en courant continu afin d'assurer la longévité de l'équipement et la sécurité des utilisateurs. Dans les systèmes d'énergie renouvelable, des parcs solaires flottants et des installations éoliennes offshore adoptent des solutions robustes de SPD conçues pour résister à des conditions environnementales difficiles et à une exposition fréquente à la foudre. De plus, les progrès dans les technologies modulaires et intelligentes de protection contre les surtensions avec des capacités de surveillance à distance ouvrent de nouvelles possibilités dans l'IoT industrielle et les applications de maintenance prédictive dans les marchés de l'Amérique du Nord et de l'Asie-Pacifique.

Portée du marché des dispositifs de protection contre les surpressions à l'échelle mondiale

Le marché est segmenté en fonction du type, de l'utilisateur final, du courant de décharge et du composant.

- Par type

Sur la base du type, le marché des dispositifs de protection contre les surtensions est segmenté dans les dispositifs de protection contre les surtensions filaires, les dispositifs de protection contre les surtensions, les protecteurs de protection contre les surtensions et les dispositifs de contrôle de l'alimentation. En 2025, le segment des dispositifs de protection contre les surtensions par fil dur détenait la plus grande part du marché, soit environ 52,6 %, en raison de son vaste déploiement dans des installations industrielles, des bâtiments commerciaux et des systèmes d'alimentation à l'échelle des services publics, où une protection permanente et de grande capacité est nécessaire contre les surtensions provoquées par la foudre et les commutations. Ces dispositifs sont largement intégrés dans les principaux panneaux de distribution et sous-stations en raison de leur plus grande durabilité, de leur conformité aux normes IEC 61643 et de leur capacité à gérer les courants de poussée élevés dans les infrastructures critiques de la mission.

On prévoit que le segment des dispositifs de protection contre les surpressions enregistrera la croissance la plus rapide à un TCAC de 9,4 %, de 2026 à 2033, en raison de l'adoption croissante de l'électronique résidentielle, des petits bureaux et des besoins de protection des consommateurs pour les ordinateurs, les systèmes à domicile intelligents et les appareils de divertissement. La sensibilisation accrue à la protection des appareils électroniques et la pénétration croissante des appareils compatibles avec l'IoT accélèrent la demande de solutions compactes et conviviales de protection contre les surcharges dans les ménages urbains.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché des dispositifs de protection contre les surtensions est segmenté en secteurs industriel, commercial et résidentiel. En 2025, le segment industriel détenait la plus grande part des revenus du marché, soit environ 45,3%, en raison de la forte dépendance à l'égard des machines automatisées, des systèmes de distribution d'électricité et des équipements de contrôle sensibles dans les usines de fabrication, les installations pétrolières et gazières et les services publics. Les industries déploient de plus en plus d'architectures de protection contre les surtensions en plusieurs étapes pour protéger les systèmes PLC, moteurs et SCADA contre les perturbations de tension transitoires causées par l'instabilité du réseau et les opérations de commutation électrique lourdes.

Le segment résidentiel devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % de 2026 à 2033, en raison de l'adoption croissante de systèmes de domotique, d'appareils intelligents et de l'augmentation des incidents de dommages électriques liés à la foudre dans les régions urbaines et semi-urbaines. La pénétration croissante d'électroniques grand public de grande valeur telles que les téléviseurs intelligents, les routeurs et les systèmes de sécurité domestique accélère encore la nécessité de solutions de protection contre les surtensions abordables et faciles à installer.

- Par décharge courant

Sur la base du courant de décharge, le marché des dispositifs de protection contre les surtensions est segmenté en moins de 10 kA, 10 kA–25 kA et plus de 25 kA. Le segment de 10 kA à 25 kA détenait la plus grande part de revenus du marché, soit environ 48,1 % en 2025, en raison de sa capacité de rendement équilibrée pour les bâtiments commerciaux, les infrastructures de télécommunications et les systèmes de contrôle industriel où une protection contre les surtensions modérées à élevées est nécessaire sans coût ou complexité excessifs. Ces dispositifs sont largement utilisés comme couches de protection secondaires dans les systèmes coordonnés de protection contre les surtensions.

Le segment Au-dessus de 25 kA devrait enregistrer la croissance la plus rapide à un TCAC de 10,2% de 2026 à 2033, en raison du déploiement croissant dans les applications industrielles lourdes, les installations d'énergie renouvelable et les réseaux d'électricité à l'échelle des services publics exposés à des éclairs fréquents et à des surtensions énergétiques élevées. L'expansion des parcs solaires et des projets d'énergie éolienne en Asie-Pacifique et en Europe contribue de manière significative à la demande de systèmes de protection contre les surtensions à forte capacité.

- Par composante

Sur la base de la composante, le marché des dispositifs de protection contre les surtensions est segmenté en Variateur d'oxyde métallique, Tube de décharge de gaz, Diode d'avalanche de silicone, et autres. En 2025, le segment des variétés à oxyde de métal détenait la plus grande part de revenu du marché, soit environ 57,9 %, en raison de son utilisation généralisée en tant que composante principale de la suppression des surtensions, en raison de son temps de réponse rapide, de sa rentabilité et de sa capacité à absorber des niveaux d'énergie transitoires élevés dans les applications à faible tension et à moyenne tension. Les MOV sont largement utilisés dans les bandes électriques, les SPD industriels et les systèmes de protection des bâtiments.

Le segment de la diode d'avalanche de silicone devrait enregistrer la croissance la plus rapide à un TCAC de 11,1% entre 2026 et 2033, sous l'effet de la demande croissante de serrage à haute précision de la tension dans les appareils électroniques sensibles tels que les data center, les systèmes de télécommunications et les outils de fabrication de semi-conducteurs. La miniaturisation croissante des appareils électroniques et la dépendance croissante à l'égard des circuits numériques à grande vitesse accélèrent l'adoption de technologies de pointe de protection contre les surtensions à semi-conducteurs.

MondialAnalyse régionale du marché des dispositifs de protection contre les surpressions

- L'Amérique du Nord a dominé le marché des dispositifs de protection contre les surtensions avec la plus grande part des revenus de 39,6 % en 2025, grâce au déploiement massif d'infrastructures électriques de pointe, à l'adoption d'une forte automatisation industrielle et à la forte pénétration des centres de données et des installations d'énergie renouvelable.

- Les utilisateurs finals de la région accordent la priorité à la sécurité électrique, à la fiabilité de l'équipement et au respect de normes strictes telles que les directives sur la protection contre les surtensions UL 1449 et IEEE, qui accélèrent l'adoption dans les domaines résidentiel, commercial et industriel.

- Cette adoption généralisée s'appuie en outre sur l'expansion rapide des installations nuageuses à grande échelle, l'électrification accrue des systèmes de transport et des investissements importants dans les projets de modernisation du réseau, la mise en place de dispositifs de protection contre les surtensions comme composante essentielle des réseaux modernes de distribution d'électricité.

U.S. Surge Protection Devices Market Insight

Le marché américain des dispositifs de protection contre les surtensions a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, grâce à l'expansion rapide des centres de données hyperéchelle, des systèmes d'automatisation industrielle et des installations d'énergie renouvelable. La dépendance croissante à l'égard d'infrastructures électroniques sensibles dans les secteurs de l'informatique, des télécommunications et de la fabrication stimule considérablement la demande d'architectures multicouches de protection contre les surtensions. Par exemple, les fournisseurs de services cloud à grande échelle aux États-Unis déploient largement des systèmes SPD coordonnés à travers les unités de distribution d'électricité et les racks de serveurs pour minimiser les risques d'arrêt. En outre, l'adoption croissante de projets d'énergie solaire et éolienne, combinée à l'augmentation du déploiement des infrastructures de recharge des véhicules électriques, renforce encore l'expansion du marché. Les incidents croissants de défaillances électriques induites par la foudre dans les zones industrielles à forte densité renforcent également la nécessité de solutions de protection avancée contre les surtensions.

Perspectives du marché des dispositifs de protection contre les surpressions

Le marché européen des dispositifs de protection contre les surtensions devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement grâce à des réglementations strictes en matière de sécurité électrique, à l'expansion rapide de la capacité d'énergie renouvelable et à l'électrification croissante des systèmes de transport. La région met fortement l'accent sur la stabilité du réseau et l'efficacité énergétique, ce qui accélère l'adoption de DOCUP dans les projets d'automatisation industrielle, de bâtiments commerciaux et d'énergie renouvelable à l'échelle des services publics. Par exemple, les installations photovoltaïques solaires de toute l'Allemagne, de l'Espagne et de l'Italie intègrent de plus en plus les systèmes de protection contre les surtensions de type 1 et de type 2 pour protéger les onduleurs et l'électronique électrique des surtensions provoquées par la foudre. De plus, le déploiement croissant d'usines intelligentes dans le cadre d'initiatives de l'Industrie 4.0 contribue davantage à la croissance régulière du marché dans la région.

U.K. Surge Protection Devices Market Insight

Le marché des dispositifs de protection contre les surtensions devrait connaître une forte croissance de 2026 à 2033, en raison de l'augmentation des investissements dans les infrastructures intelligentes, de l'expansion des centres de données et de la sensibilisation croissante à la sécurité électrique dans les secteurs résidentiel et commercial. La fréquence croissante des phénomènes météorologiques extrêmes, y compris les tempêtes de foudre, encourage l'adoption plus large de solutions de protection contre les surtensions dans la construction de systèmes électriques. En outre, la croissance rapide des infrastructures de fintech, de cloud computing et de télécommunications dans des villes comme Londres augmente considérablement la demande de systèmes de protection de l'énergie sans interruption. L'expansion des réseaux de tarification des véhicules électriques dans les corridors urbains et routiers favorise l'adoption du marché.

Allemagne Dispositifs de protection contre les surpressions Aperçu du marché

Le marché allemand des dispositifs de protection contre les surtensions devrait connaître une croissance régulière de 2026 à 2033, alimentée par une forte automatisation industrielle, une forte pénétration des systèmes d'énergie renouvelable et le strict respect des normes de sécurité électrique DIN et CEI. En Allemagne, le secteur manufacturier, en particulier l'automobile et la production de machines, déploie de plus en plus de systèmes avancés de protection contre les surtensions pour protéger les équipements de contrôle sensibles et les infrastructures robotiques. Par exemple, les installations industrielles intègrent des systèmes SPD coordonnés dans des installations d'usine intelligentes pour prévenir les temps d'arrêt causés par les transitoires de tension. En outre, l'expansion rapide des installations éoliennes stimule la demande de solutions de protection contre les surtensions à haute capacité.

Aperçu du marché des dispositifs de protection contre les surpressions en Asie-Pacifique

Le marché des dispositifs de protection contre les surtensions en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'urbanisation rapide, du développement d'infrastructures à grande échelle et de l'adoption croissante de réseaux intelligents et de systèmes d'énergie renouvelable. Des pays comme la Chine, l'Inde et la Corée du Sud connaissent une expansion importante de l'automatisation industrielle, des centres de données et de l'infrastructure de tarification des véhicules électriques, qui nécessitent tous des solutions de protection avancée. Les initiatives gouvernementales visant à promouvoir l'électrification et le développement des villes intelligentes accélèrent encore l'adoption. Par exemple, les grands parcs solaires et les parcs éoliens de l'Inde et de la Chine déploient de plus en plus de SPD pour protéger l'électronique d'énergie critique contre les fluctuations fréquentes de la foudre et du réseau.

Aperçu du marché des dispositifs de protection antidérapante au Japon

Le marché japonais des dispositifs de protection contre les surtensions devrait connaître une forte croissance de 2026 à 2033 en raison de l'infrastructure électrique très avancée du pays, de l'adoption croissante de maisons intelligentes et de l'importance accordée aux systèmes résistants aux catastrophes. Japon L'exposition fréquente aux typhons et aux éclairs conduit au déploiement généralisé de systèmes de protection contre les surtensions dans les applications résidentielles, commerciales et industrielles. De plus, l'intégration croissante de la robotique, des systèmes IoT et des équipements de fabrication de semi-conducteurs stimule la demande de solutions de protection de la tension très précises. L'expansion de l'infrastructure des VE et des projets de villes intelligentes contribue davantage à la croissance du marché dans les régions urbaines.

China Surge Protection Devices Market Insight

En 2025, le marché chinois des dispositifs de protection contre les explosions a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'industrialisation rapide, au développement d'infrastructures à grande échelle et à l'expansion forte des capacités d'énergie renouvelable. La Chine est l'un des plus grands producteurs et consommateurs d'équipements électriques, avec l'adoption généralisée de systèmes de protection contre les surtensions dans les usines de fabrication, les centres de données et les bâtiments commerciaux. Par exemple, le déploiement massif de parcs solaires photovoltaïques dans l'ouest de la Chine et de projets éoliens offshore augmente considérablement la demande de SPD de grande capacité. En outre, la croissance rapide des réseaux de tarification des véhicules électriques et des initiatives des villes intelligentes renforce encore la pénétration du marché dans les régions urbaines et industrielles.

Part du marché mondial des dispositifs de protection contre les surpressions

L'industrie des dispositifs de protection contre les surpressions est principalement dirigée par des entreprises bien établies, notamment :

• Zhejiang Yuelong Electric Co., Ltd (Chine)

• True Power Earthings Private Limited (Inde)

• Havels India Ltd. (Inde)

• ABB (Suisse)

• Schneider Electric (France)

• Cirprotec, S.L. (Espagne)

• Eaton (Irlande)

• Littelfuse, Inc. (États-Unis)

• MERSEN (France)

• Bourns, Inc. (États-Unis)

• Infineon Technologies AG (Allemagne)

• JEF Techno (Japon)

• Ville de PHOENIX (États-Unis)

• Emerson Electric Co. (États-Unis)

• Siemens (Allemagne)

• Belkin International, Inc. (États-Unis)

• Leviton Manufacturing Co., Inc. (États-Unis)

• Nortek Control (États-Unis)

• Raycap (États-Unis)

• Hubbell (États-Unis)

• Groupe Legrand (France)

• Koninklijke Philips N.V. (Pays-Bas)

• JMV LPS Limited (Inde)

• ISG Global (États-Unis)

Derniers développements du marché mondial des dispositifs de protection contre les surpressions

- En octobre 2025, Schneider Electric a introduit un dispositif de protection contre les surtensions (SPD) au Royaume-Uni, conçu pour une intégration directe avec les cartes de distribution Acti9 et KQ Loadcentre. Le développement dispose d'une conception tout-en-un avec un fusible de secours intégré, éliminant le besoin de déconnecteurs externes ou de composants supplémentaires. Il permet une installation de plug-in plus rapide, réduit le temps de travail et réduit les coûts globaux du système pour les entrepreneurs. La solution est alignée sur les exigences réglementaires BS 7671:2018, renforçant la conformité dans les systèmes électriques commerciaux et industriels. Cette innovation améliore l'efficacité transitoire de la protection contre la surtension et devrait accélérer l'adoption de DOCUP de pointe sur les marchés des infrastructures électriques modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 MARCHÉS MONDIAUX DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, PAR PRODUIT

6.1 APERÇU

6.2 CÂBLÉ

6.3 PLUG-IN

6.4 CORDON D'ALIMENTATION

6.5 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

6.6 AUTRES

7 MARCHÉS MONDIAUX DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, PAR TYPE

7.1 APERÇU

7.2 TYPE 1

7.3 TYPE 2

7.4 TYPE 3

7.5 TYPE 4

8 MARCHÉS MONDIAUX DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, PAR PUISSANCE NOMINALE

8.1 APERÇU

8.2 0 – 50 KA

8,3 50,1- 100 KA

8.4 100 À 200 KA

8,5 200 KA

9 MARCHÉS MONDIAUX DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, PAR UTILISATEUR FINAL

9.1 APERÇU

9.2 COMPLEXES COMMERCIAUX

9.2.1 CÂBLÉ

9.2.2 PLUG-IN

9.2.3 CORDON D'ALIMENTATION

9.2.4 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

9.2.5 AUTRES

9.3 CENTRE DE DONNÉES

9.3.1 CÂBLÉ

9.3.2 PLUG-IN

9.3.3 CORDON D'ALIMENTATION

9.3.4 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

9.3.5 AUTRES

9.4 INDUSTRIES ET UNITÉS DE FABRICATION

9.4.1 CÂBLÉ

9.4.2 PLUG-IN

9.4.3 CORDON D'ALIMENTATION

9.4.4 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

9.4.5 AUTRES

9.5 MÉDICAL

9.5.1 CÂBLÉ

9.5.2 PLUG-IN

9.5.3 CORDON D'ALIMENTATION

9.5.4 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

9.5.5 AUTRES

9.6 BÂTIMENTS ET ESPACES RÉSIDENTIELS

9.6.1 CÂBLÉ

9.6.2 PLUG-IN

9.6.3 CORDON D'ALIMENTATION

9.6.4 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

9.6.5 AUTRES

9.7 TÉLÉCOMMUNICATIONS

9.7.1 CÂBLÉ

9.7.2 PLUG-IN

9.7.3 CORDON D'ALIMENTATION

9.7.4 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

9.7.5 AUTRES

9.8 TRANSPORT

9.8.1 CÂBLÉ

9.8.2 PLUG-IN

9.8.3 CORDON D'ALIMENTATION

9.8.4 DISPOSITIFS DE CONTRÔLE DE PUISSANCE

9.8.5 AUTRES

9,9 AUTRES

10 MARCHÉS MONDIAUX DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, PAR RÉGION

10.1 MARCHÉ MONDIAL DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.1.1 AMÉRIQUE DU NORD

10.1.1.1. États-Unis

10.1.1.2. CANADA

10.1.1.3. MEXIQUE

10.1.2 EUROPE

10.1.2.1. ALLEMAGNE

10.1.2.2. FRANCE

10.1.2.3. Royaume-Uni

10.1.2.4. ITALIE

10.1.2.5. ESPAGNE

10.1.2.6. RUSSIE

10.1.2.7. TURQUIE

10.1.2.8. BELGIQUE

10.1.2.9. PAYS-BAS

10.1.2.10. SUISSE

10.1.2.11. RESTE DE L'EUROPE

10.1.3 ASIE-PACIFIQUE

10.1.3.1. JAPON

10.1.3.2. CHINE

10.1.3.3. CORÉE DU SUD

10.1.3.4. INDE

10.1.3.5. AUSTRALIE

10.1.3.6. SINGAPOUR

10.1.3.7. THAÏLANDE

10.1.3.8. MALAISIE

10.1.3.9. INDONÉSIE

10.1.3.10. PHILIPPINES

10.1.3.11. RESTE DE L'ASIE-PACIFIQUE

10.1.4 AMÉRIQUE DU SUD

10.1.4.1. BRÉSIL

10.1.4.2. ARGENTINE

10.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

10.1.5 MOYEN-ORIENT ET AFRIQUE

10.1.5.1. AFRIQUE DU SUD

10.1.5.2. ARABIE SAOUDITE

10.1.5.3. ÉGYPTE

10.1.5.4. ISRAËL

10.1.5.5. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

11 MARCHÉ MONDIAL DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 MARCHÉS MONDIAUX DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, ANALYSE SWOT

13 MARCHÉ MONDIAL DES DISPOSITIFS DE PROTECTION CONTRE LES SURTENSIONS, PROFIL DE L'ENTREPRISE

13.1 ABB

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 SIEMENS

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 SCHNEIDER

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 EMERSON

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13,5 EATON CORPORATION

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13,6 GE

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTIONS RÉCENTES

13.7 LITTELFUSE, INC.

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTIONS RÉCENTES

13.8 BELKIN INTERNATIONAL, INC.

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTIONS RÉCENTES

13.9 PANAMAX NORTEK SÉCURITÉ ET CONTRÔLE LLC

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTIONS RÉCENTES

13.1 REV RITTER GMBH

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTIONS RÉCENTES

13.11 RAYCAP

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTIONS RÉCENTES

13.12 PHÉNIX

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTIONS RÉCENTES

13.13 HUBBELL

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTIONS RÉCENTES

13.14 LEGRAND

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTIONS RÉCENTES

13h15 MERSEN

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTIONS RÉCENTES

13.16 CITEL

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTIONS RÉCENTES

13.17 MAXIVOLT CORPORATION

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PRÉSENCE GÉOGRAPHIQUE

13.17.4 PORTEFEUILLE DE PRODUITS

13.17.5 ÉVOLUTIONS RÉCENTES

13.18 KONINKIJKE PHILIPS NV

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PRÉSENCE GÉOGRAPHIQUE

13.18.4 PORTEFEUILLE DE PRODUITS

13.18.5 ÉVOLUTIONS RÉCENTES

13.19 PROTECTION CONTRE LES SURTENSIONS MCG

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PRÉSENCE GÉOGRAPHIQUE

13.19.4 PORTEFEUILLE DE PRODUITS

13.19.5 ÉVOLUTIONS RÉCENTES

13.2 ISG GLOBAL

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PRÉSENCE GÉOGRAPHIQUE

13.20.4 PORTEFEUILLE DE PRODUITS

13.20.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14 CONCLUSION

15 RAPPORTS CONNEXES

16 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.