Global Surgery Medical Bandage Market

Taille du marché en milliards USD

TCAC :

%

USD

6.81 Billion

USD

11.71 Billion

2025

2033

USD

6.81 Billion

USD

11.71 Billion

2025

2033

| 2026 –2033 | |

| USD 6.81 Billion | |

| USD 11.71 Billion | |

| % | |

|

Segmentation du marché mondial des bandages chirurgicaux médicaux, par produit (rouleaux de bandages en mousseline, rouleaux de bandages élastiques, bandages triangulaires, bandages orthopédiques, bandages plâtrés élastiques et autres bandages), application (plaies chirurgicales, plaies traumatiques, ulcères, blessures sportives, brûlures et autres blessures), utilisateur final (hôpitaux, centres de chirurgie ambulatoire , cliniques, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que la taille et le taux de croissance du marché des bandes médicales de chirurgie

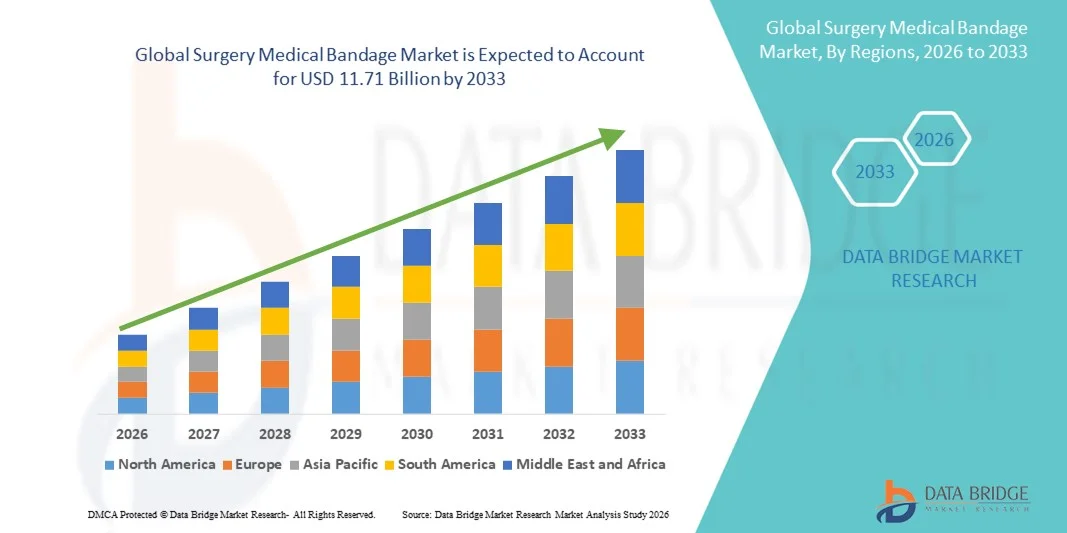

- Selon Data Bridge études de marché Analyse taille du marché de la chirurgie médicale a été évalué à6,81 milliards de dollars en 2025et devrait atteindre11,71 milliards de dollars en 2033, à unTCAC de 7,02 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par le nombre croissant d'interventions chirurgicales dans le monde, l'augmentation de l'incidence des blessures chroniques et la demande croissante de solutions de soins avancés dans les hôpitaux et les centres chirurgicaux. Les progrès technologiques dans les bandages médicaux, tels que les revêtements antimicrobiens, les hydrocolloïdes et les matériaux absorbants, conduisent davantage à l'adoption en clinique et en consultation externe.

- De plus, l'accent croissant mis sur la sécurité des patients, l'accélération de la cicatrisation des plaies et la prévention des infections font des pansements médicaux chirurgicaux une composante essentielle des soins chirurgicaux modernes. Ces facteurs convergents accélèrent l'adoption de solutions de pansements médicaux chirurgicaux, ce qui stimule considérablement la croissance globale de l'industrie

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 6,81 milliards de dollars

- Valeur marchande prévue (2033): 11,71 milliards de dollars

- Prévisions CAGR (2026-2033): 7.02%

Chirurgie Médicale Bandage Analyse du marché

- Les pansements médicaux de chirurgie sont des produits essentiels de soins des plaies utilisés pour protéger les incisions chirurgicales, contrôler les saignements et promouvoir la guérison dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. Leur importance croissante est due à l'augmentation du volume des interventions chirurgicales, à l'augmentation de la prévalence des blessures chroniques et à l'adoption de pratiques de soins postopératoires avancées tant en milieu hospitalier qu'en milieu externe.

- La demande croissante de pansements médicaux en chirurgie est principalement alimentée par l'augmentation de la population gériatrique, l'augmentation de l'incidence des traumatismes et des interventions chirurgicales, et une sensibilisation accrue à la prévention des infections et à l'accélération de la cicatrisation des plaies. De plus, les innovations continues dans les matériaux – comme les bandages antimicrobiens, absorbants et respirants – renforcent l'adoption du marché.

- L'Amérique du Nord a dominé le marché des bandages médicaux chirurgicaux avec la plus grande part de revenus d'environ 38,7 % en 2025, soutenue par des infrastructures de soins de santé avancées, des volumes élevés d'intervention chirurgicale, des politiques de remboursement favorables et la forte présence de fabricants de produits de soins des plaies. Les É.-U. ont représenté la part majoritaire en raison de l'utilisation généralisée de pansements chirurgicaux avancés et de solutions postopératoires de gestion des plaies

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide du marché des pansements médicaux chirurgicaux au cours de la période de prévision, enregistrant un TCAC dû à l'augmentation des dépenses de soins de santé, à l'augmentation du nombre d'interventions chirurgicales, à l'expansion des réseaux hospitaliers et à la sensibilisation accrue aux produits de soins avancés dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des rouleaux élastiques a dominé la plus grande part du marché de 38,9 % en 2025, en raison de leur utilisation généralisée dans les interventions chirurgicales, les soins postopératoires et la gestion des blessures.

Étendue du rapport et segmentation du marché des bandes médicales en chirurgie

|

Attributs |

La chirurgie Médical Bandage Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé du marché du pansement médical en chirurgie

Accroître l'adoption de bandes chirurgicales avancées et spécialisées

- Une tendance importante et accélérée sur le marché mondial des pansements médicaux en chirurgie est l'adoption croissante de pansements chirurgicaux avancés et spécialisés conçus pour améliorer les résultats de la cicatrisation des plaies et réduire les complications postopératoires. Les fournisseurs de soins de santé se tournent de plus en plus vers des bandages qui offrent une absorption accrue, une respirabilité et une protection contre l'infection.

- Par exemple, Smith+ Nephew a élargi son portefeuille de pansements chirurgicaux de pointe, y compris les pansements antimicrobiens et à base de mousse, qui sont largement utilisés dans les soins postchirurgicaux des plaies pour gérer l'exsudation et réduire les risques d'infection. De tels produits gagnent en popularité dans les hôpitaux et les centres chirurgicaux

- Le nombre croissant d'interventions chirurgicales dans le monde, y compris les chirurgies orthopédiques, cardio-vasculaires et générales, entraîne la demande de pansements médicaux de haute performance qui favorisent une récupération plus rapide et un meilleur confort du patient

- De plus, les innovations en science des matériaux, comme l'utilisation de matériaux hydrocolloïdes, alginés et à base de silicone, améliorent la flexibilité et l'efficacité des bandages chirurgicaux, les rendant adaptés à un large éventail de types de plaies et de lieux anatomiques.

- Cette tendance vers des bandages chirurgicaux plus efficaces et plus favorables au patient modifie les attentes en matière de soins postopératoires, encourageant les fabricants à se concentrer sur la différenciation des produits, l'efficacité clinique et le respect des normes de soins de santé.

Chirurgie Médicale Bandage Marché Dynamique

Chauffeur

Volume chirurgical croissant et attention croissante aux soins postopératoires

- Le volume mondial croissant d'interventions chirurgicales, entraîné par le vieillissement de la population et l'augmentation de la prévalence des maladies chroniques, est un facteur clé du marché des bandages médicaux. Les procédures chirurgicales nécessitent des solutions de bandage fiables pour protéger les blessures et soutenir la guérison

- Par exemple, le nombre croissant de chirurgies orthopédiques et cardiovasculaires pratiquées chaque année dans les grands hôpitaux a entraîné une consommation accrue de pansements chirurgicaux stériles pour la protection des plaies et la gestion du rétablissement. Cette tendance est particulièrement évidente dans les systèmes de santé développés

- De plus, une sensibilisation accrue à la prévention des infections postopératoires incite les fournisseurs de soins de santé à adopter des bandages chirurgicaux de haute qualité offrant une protection antimicrobienne et un équilibre hydrique

- L'expansion de l'infrastructure hospitalière, des centres chirurgicaux ambulatoires et des cliniques ambulatoires, en particulier dans les économies émergentes, contribue à accroître la demande de pansements chirurgicaux.

- L'accent de plus en plus mis sur la réduction des séjours à l'hôpital et la promotion d'une guérison plus rapide des patients encourage également l'utilisation de pansements chirurgicaux avancés qui favorisent une guérison efficace des plaies et la mobilité des patients

Restriction/Défi

Contraintes de coûts et accès limité aux solutions de pansement avancées

- Le coût relativement plus élevé des bandages chirurgicaux avancés, par rapport aux produits traditionnels à base de gaze, pose un défi important, en particulier pour les systèmes de soins de santé sensibles aux coûts et les petites installations médicales.

- Par exemple, de nombreux hôpitaux publics des régions en développement continuent de dépendre de pansements chirurgicaux conventionnels en raison de restrictions budgétaires, malgré la disponibilité de produits de soins avancés pour les plaies. Cela limite l'adoption de nouvelles technologies

- En outre, la variabilité des politiques de remboursement entre les régions peut influer sur les décisions d'achat, ce qui ralentit l'adoption de produits de pansements chirurgicaux haut de gamme sur certains marchés.

- Une sensibilisation et une formation limitées concernant l'utilisation appropriée de pansements chirurgicaux spécialisés peuvent également entraver leur adoption effective, en particulier dans les établissements de santé sous-financés

- Il sera essentiel de relever ces défis par le développement de produits rentables, l'amélioration du financement des soins de santé, la formation professionnelle et un accès plus large aux solutions avancées de soins des plaies pour soutenir la croissance du marché mondial des pansements médicaux en chirurgie.

Domaine d'application du marché de la bande médicale de chirurgie

Le marché est segmenté en fonction du produit, de l'application et de l'utilisation finale.

- Par produit

Sur la base du produit, le marché du Bandage Médical de la Chirurgie Globale est segmenté en rouleaux de Bandage Muslin, rouleaux de Bandage élastique, bandes triangulaires, bandes orthopédiques, bandes élastiques et autres bandes. Le segment des rouleaux élastiques a dominé la plus grande part du marché de 38,9 % en 2025, en raison de leur utilisation généralisée dans les interventions chirurgicales, les soins postopératoires et la gestion des blessures. Les rouleaux élastiques offrent une compression, un support et une flexibilité efficaces, ce qui les rend adaptés à un large éventail d'applications cliniques. Les hôpitaux et les cliniques utilisent souvent ces bandages pour gérer l'enflure, stabiliser les articulations et sécuriser les pansements. Leur capacité à se conformer aux contours du corps améliore le confort du patient et les résultats de guérison. La hausse de l'incidence des chirurgies, des traumatismes et des blessures sportives a considérablement augmenté la demande. En outre, la disponibilité de matériaux respirants et respectueux de la peau favorise l'adoption. Le rapport coût-efficacité et la facilité d'application contribuent également à des volumes d'utilisation élevés. Les rouleaux élastiques sont également préférés dans les établissements de soins ambulatoires et à domicile. De solides réseaux de distribution et des achats en grande partie effectués par les établissements de soins de santé soutiennent la domination des revenus. Le segment bénéficie d'une demande constante dans les régions développées et émergentes. Une sensibilisation accrue aux bonnes pratiques de soins des plaies favorise la croissance. Ces facteurs renforcent collectivement la position de leader des rouleaux élastiques sur le marché mondial.

Le segment des bandages orthopédiques devrait connaître le TCAC le plus rapide de 9,8 % entre 2026 et 2033, alimenté par la prévalence croissante des troubles musculosquelettiques et des chirurgies orthopédiques. L'augmentation des cas de fractures, de lésions ligamentaires et de troubles articulaires entraîne la demande de solutions de soutien orthopédiques spécialisées. Les populations vieillissantes à l'échelle mondiale contribuent à accroître l'incidence des affections osseuses et à accélérer la croissance des segments. Les bandages orthopédiques sont de plus en plus utilisés dans la réhabilitation et la récupération post-chirurgicale pour assurer la stabilité et la compression contrôlée. Les progrès technologiques dans le domaine des sciences des matériaux, comme les tissus légers et à haute durabilité, améliorent la conformité des patients. L'accroissement de la participation sportive et des activités physiques augmente encore la demande liée aux blessures. L'adoption croissante dans les centres de chirurgie ambulatoire et les cliniques de physiothérapie soutient la croissance rapide. De plus, une sensibilisation accrue à la gestion précoce des blessures stimule l'utilisation. Une plus grande disponibilité par le biais des circuits de vente au détail et en ligne améliore l'accessibilité. Les professionnels de la santé recommandent de plus en plus des pansements orthopédiques pour un soutien à long terme. Les marchés émergents qui améliorent les infrastructures de soins de santé offrent de nouvelles possibilités. Ces facteurs positionnent les bandes orthopédiques comme le segment de produit qui connaît la croissance la plus rapide.

- Par demande

Sur la base de l'application, le marché mondial du pansement médical de chirurgie est segmenté en plaies chirurgicales, plaies traumatiques, ulcères, blessures sportives, brûlures et autres blessures. Le segment des plaies chirurgicales a représenté la plus grande part du marché en 2025, soit 41,6 %, en raison du nombre croissant d'interventions chirurgicales effectuées dans le monde. Les pansements médicaux sont essentiels pour la protection postopératoire des plaies, la prévention des infections et la guérison accélérée. Les hôpitaux utilisent largement des bandages stériles et absorbants pour gérer les incisions et les sites chirurgicaux. L'augmentation de la prévalence des maladies chroniques a augmenté le nombre de chirurgies électives et d'urgence, ce qui a favorisé la demande. Les progrès dans les techniques chirurgicales nécessitent également des solutions spécialisées de soin des plaies. La gestion chirurgicale des plaies nécessite de fréquents changements de pansement, augmentant la consommation de produits. La disponibilité de bandages avancés possédant des propriétés antimicrobiennes renforce encore l'adoption. L'accent mis de plus en plus sur la réduction des complications post-chirurgicales stimule l'utilisation du bandage. Des lignes directrices cliniques rigoureuses exigent des protocoles de pansement appropriés. L'expansion de l'infrastructure hospitalière au niveau mondial soutient une demande soutenue. La sensibilisation accrue des patients aux soins postopératoires améliore la conformité. Ces facteurs stimulent collectivement la domination du segment de l'application chirurgicale de la plaie.

Le segment des blessures sportives devrait croître au TCAC le plus rapide de 10,6% de 2026 à 2033, en raison de la participation croissante aux activités sportives et de conditionnement physique. La sensibilisation accrue à la gestion immédiate des blessures a stimulé l'utilisation de pansements médicaux dans les milieux sportifs. Les bandes élastiques et de compression sont largement utilisées pour les entorses, les souches et les lésions ligamentaires. La croissance des ligues sportives professionnelles et de la culture de fitness accélère encore la demande. Les cliniques de médecine sportive stockent de plus en plus de pansements spécialisés pour la prévention et la récupération des blessures. La participation accrue des jeunes à l'athlétisme contribue également à augmenter les taux de blessures. L'amélioration de l'accès aux services de santé sportive favorise la croissance du segment. Les innovations dans les matériaux de bandage respirants et flexibles améliorent le confort des athlètes. Recommandations accrues des physiothérapeutes pour l'utilisation. La disponibilité au détail de pansements sportifs stimule l'adoption par les consommateurs. Les économies émergentes manifestent un intérêt croissant pour le sport organisé. Ces facteurs font des blessures sportives le segment d'application qui connaît la croissance la plus rapide.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché mondial du pansement médical de chirurgie est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques, détaillants et autres. Le segment des hôpitaux a dominé le marché avec une part des revenus de 56,8 % en 2025, sous l'impulsion d'admissions élevées de patients et d'un grand nombre de cas de chirurgie et de traumatismes. Les hôpitaux sont des centres primaires de gestion des blessures, de soins postopératoires et de traitement d'urgence. La disponibilité continue de professionnels de la santé qualifiés assure une utilisation uniforme des pansements médicaux. Les hôpitaux maintiennent des protocoles stricts de contrôle des infections, exigeant un remplacement fréquent des bandes. L'augmentation du nombre d'interventions en clinique et en ambulatoire favorise des niveaux de consommation élevés. Les accords d'approvisionnement en vrac renforcent encore la domination des hôpitaux. L'adoption de produits de soins avancés pour les plaies améliore les taux d'utilisation. L'expansion des hôpitaux multispécialisés stimule la demande. Les investissements publics dans les infrastructures publiques de santé contribuent à la croissance. Les hôpitaux gèrent également les cas graves de brûlures et de traumatismes nécessitant un bandage intensif. Une fréquence de procédure élevée assure une demande récurrente. Ces facteurs font des hôpitaux le principal secteur d'utilisation finale.

Le segment des centres de chirurgie ambulatoire devrait enregistrer le TCAC le plus rapide de 11,1% de 2026 à 2033, entraîné par le changement croissant vers les interventions chirurgicales ambulatoires. Les SCA offrent des soins chirurgicaux rentables et efficaces, ce qui augmente la préférence des patients. L'adoption croissante de chirurgies peu invasives soutient la demande de pansements post-procédure. Un roulement plus rapide des patients augmente le besoin de fournitures médicales jetables. Les ASC se concentrent de plus en plus sur la prévention des infections, ce qui stimule l'utilisation des bandages. Les progrès technologiques permettent des chirurgies complexes en milieu ambulatoire. L'expansion des CAA dans les régions urbaines et semi-urbaines alimente la croissance. L'augmentation de la couverture d'assurance pour les procédures ambulatoires favorise l'adoption. L'amélioration de la commodité des patients accélère le volume des procédures. Accroître les partenariats avec les fournisseurs de soins de santé pour élargir les offres de services. Les chaînes d'approvisionnement liées au commerce de détail améliorent la disponibilité des produits. Ces facteurs stimulent collectivement la croissance rapide du segment des centres de chirurgie ambulatoire.

Chirurgie Médical Bandage Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des bandages médicaux chirurgicaux, représentant environ 38,7 % du chiffre d'affaires mondial en 2025.

- La direction de la région est soutenue par des infrastructures de soins de santé avancées, un volume élevé d'interventions chirurgicales, des politiques de remboursement favorables, et la forte présence des principaux fabricants de soins des plaies et de pansements médicaux

- L'adoption croissante de pansements chirurgicaux avancés et de solutions postopératoires de gestion des plaies dans les hôpitaux et les centres chirurgicaux continue de stimuler la croissance du marché

U.S. Surgery Medical Bandage Market Insight

Le marché américain des pansements médicaux chirurgicaux représentait la part majoritaire en Amérique du Nord en 2025, en raison de l'utilisation généralisée de pansements chirurgicaux avancés dans les hôpitaux et les centres chirurgicaux ambulatoires. Le volume élevé des interventions chirurgicales, la prévalence croissante des blessures chroniques et la forte demande de solutions de soins postopératoires efficaces appuient considérablement l'expansion du marché. En outre, la disponibilité de produits novateurs de soins des plaies et de cadres de remboursement bien établis contribue également à maintenir la demande.

Europe Chirurgie Médical Bandage Aperçu du marché

Le marché européen des bandages médicaux en chirurgie devrait s'étendre à un TCAC important au cours de la période de prévision, appuyé par l'augmentation des volumes chirurgicaux, l'augmentation de la population gériatrique et la sensibilisation à la prévention des infections et à la gestion des blessures. De solides normes réglementaires et l'augmentation des dépenses de soins de santé dans des pays comme l'Allemagne, le Royaume-Uni et la France encouragent l'adoption de pansements chirurgicaux avancés dans les établissements hospitaliers et ambulatoires.

U.K. Surgery Medical Bandage Market Insight

On s'attend à ce que le marché des pansements médicaux en chirurgie au Royaume-Uni augmente au cours de la période de prévision, en raison de l'augmentation de la demande d'interventions chirurgicales, de l'expansion de l'infrastructure hospitalière et de l'attention accrue accordée aux soins postchirurgicaux. Les initiatives gouvernementales visant à améliorer les résultats des patients et à réduire les infections acquises en milieu hospitalier appuient davantage l'adoption de pansements chirurgicaux de haute qualité.

Allemagne Chirurgie Médical Bandage Aperçu du marché

Le marché allemand des bandages médicaux en chirurgie devrait s'étendre à un TCAC considérable, alimenté par un système de soins de santé bien développé, des taux élevés d'intervention chirurgicale et une forte importance accordée à la gestion avancée des blessures. Le pays met l'accent sur la prestation de soins de qualité et l'innovation technologique favorise une demande constante de pansements chirurgicaux dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché du pansement médical en chirurgie en Asie-Pacifique

La région du marché des bandages médicaux en chirurgie en Asie-Pacifique devrait être le marché des bandages médicaux en croissance la plus rapide au cours de la période de prévision, avec un TCAC fort. La croissance est attribuable à l'augmentation des dépenses de soins de santé, à l'augmentation du nombre d'interventions chirurgicales, à l'expansion des réseaux hospitaliers et à la sensibilisation accrue aux produits de soins avancés. Des pays comme la Chine, l'Inde et le Japon connaissent une demande importante en raison de l'amélioration de l'accès aux soins chirurgicaux et de l'expansion des infrastructures de soins de santé.

Japon Chirurgie Médical Bandage Aperçu du marché

Le marché japonais des bandages médicaux en chirurgie prend de l'ampleur en raison du vieillissement de sa population, du volume élevé des interventions chirurgicales et de l'importance accordée aux soins postopératoires. La demande croissante de solutions avancées de gestion des blessures dans les hôpitaux et les établissements de soins de longue durée continue de soutenir la croissance du marché.

Chine Chirurgie Médical Bandage Aperçu du marché

En 2025, le marché chinois des bandages médicaux chirurgicaux a représenté la plus grande part des revenus du marché dans la région Asie-Pacifique, en raison de l'expansion rapide des infrastructures de soins de santé, de l'augmentation des volumes chirurgicaux et de l'adoption croissante de produits modernes de soins des plaies. L'augmentation des investissements publics dans les soins de santé et l'expansion des réseaux hospitaliers propulsent davantage la demande de pansements médicaux chirurgicaux partout au pays.

Quelles sont les meilleures entreprises du marché du pansement médical en chirurgie

L'industrie du pansement médical de chirurgie est principalement dirigée par des entreprises bien établies, notamment :

- Johnson et Johnson(États-Unis)

- Medtronic (Irlande)

- Smith & Nephew plc (Royaume-Uni)

- Mölnlycke Santé AB(Suède)

- Groupe ConvaTec plc (Royaume-Uni)

- B. Braun S.E. (Allemagne)

- Cardinal Health, Inc. (États-Unis)

- Groupe des coloplastes (Danemark)

- Paul Hartmann AG (Allemagne)

- Derma Sciences, Inc.(États-Unis)

- Dynarex Corporation (États-Unis)

- Beiersdorf AG (Allemagne)

- Medline Industries, LP (États-Unis)

- BSN Medical (Allemagne)

- Integra LifeSciences (États-Unis)

- Winner Medical Co., Ltd. (Chine)

- Essity AB (Suède)

- DeRoyal Industries, Inc. (États-Unis)

Les derniers développements dans le marché mondial des bandes médicales de chirurgie

- En octobre 2023, DuPont a lancé un nouveau produit d'adhésif doux en silicone à faible adhérence, appelé DuPont Liveo MG 7-9960, conçu pour des pansements de soins avancés et pour améliorer l'adhérence des pansements médicaux et des pansements chirurgicaux connexes pour une usure prolongée tout en minimisant les dommages cutanés lors de l'enlèvement. Cette innovation a été introduite pour améliorer la performance des pansements chirurgicaux et des applications de bandage connexes dans les milieux de soins de santé

- En avril 2023, 3M Health Care a reçu la première autorisation de la FDA pour sa tenue complète de choix Veraflo 3M et sa tenue de choix Veraflo 3M V.A.C. Veraflo, qui fait partie du système de thérapie Veraflo 3M. Ces pansements avancés visent à éliminer les matières infectieuses et les tissus non viables par le nettoyage hydromécanique, à soutenir des environnements améliorés de cicatrisation des plaies et à réduire la fréquence des procédures de débridement chirurgical – une avancée significative pour les applications de bandage chirurgical des plaies

- En octobre 2024, Johnson & Johnson (via acquisition) a renforcé sa position sur le marché des pansements chirurgicaux et médicaux en intégrant le portefeuille de pansements innovants de Derma Sciences, y compris des pansements intelligents capables de surveiller l'état des plaies. Cette démarche stratégique a élargi son empreinte dans la gestion des blessures à domicile et à l'hôpital, mettant en évidence une tendance vers des solutions de bandage intelligentes avec une fonctionnalité améliorée

- En octobre 2024, Mölnlycke Health Care AB a dévoilé Mepitel Smart, un bandage chirurgical à capteur conçu pour surveiller les paramètres de blessure tels que la température, l'humidité et le pH, et transmettre ces données aux cliniciens pour optimiser les soins postopératoires et réduire le risque d'infection. Ce lancement a marqué une étape importante vers une technologie intelligente de pansement des plaies en pratique clinique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.