Global Surgical Embolization Market

Taille du marché en milliards USD

TCAC :

%

USD

4.28 Billion

USD

8.84 Billion

2025

2033

USD

4.28 Billion

USD

8.84 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 8.84 Billion | |

| % | |

|

Global Surgical / Embolization Market, Par Type de Produit (Agents Emboliques, Coils d'Embolisation, Diverteurs de Flux, Plugs vasculaires, Ballons Détachables et Dispositifs de Livraison), Type de Procédure (Embolisation Artérielle Transcathéter, Chemoembolisation Transartérielle, Radioembolisation Transartérielle, Embolisation Neurovasculaire et Embolisation Périphérique), Application (Oncologie, Neurologie, Urologie, Gynécologie, Maladies vasculaires Périphériques, Saignement gastro-intestinal, Trauma et contrôle des saignements d'urgence), Utilisateur final (Hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées et centres de radiologie interventionnelle) Tendances et prévisions de l'industrie à 2033

Marché chirurgical / EmbolisationAperçu général

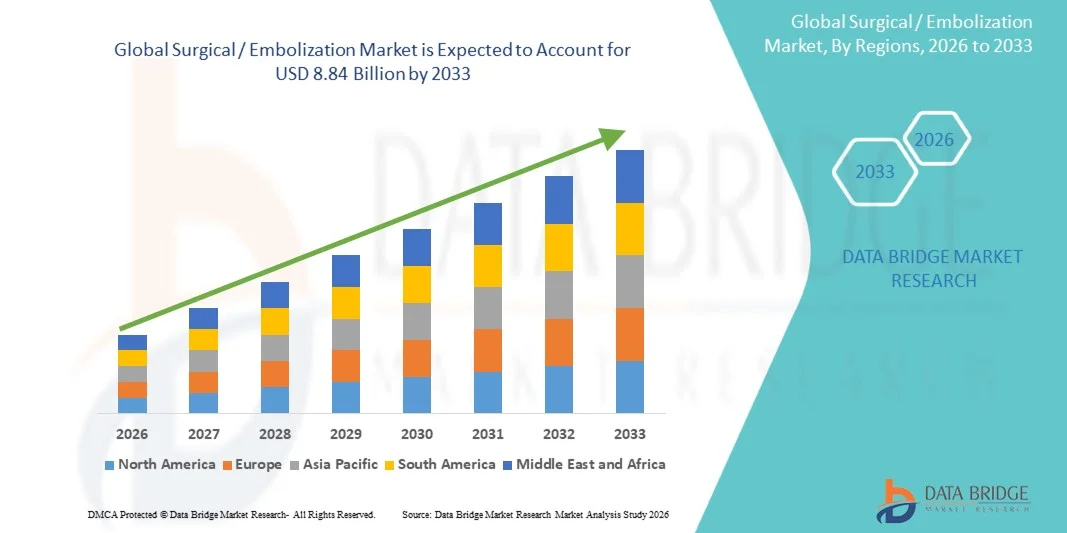

Le marché de la chirurgie et de l'embolisation a été évalué à4,28 milliards de dollars en 2025et devrait atteindre8,84 milliards de dollars en 2033, croissance à unTCAC de 9,50 % entre 2026 et 2033. Le marché connaît une croissance constante due à l'augmentation de la prévalence du cancer et des troubles neurovasculaires, à l'augmentation de la demande d'interventions peu invasives et aux progrès continus des matériaux emboliants et des technologies de radiologie interventionnelle.

Le fardeau croissant du cancer du foie, des anévrismes cérébraux et des fibroïdes utérins, ainsi qu'un changement global vers des traitements guidés par l'image et à base de cathéter, stimulent considérablement l'adoption de procédures d'embolisation. De plus, l'amélioration de l'infrastructure hospitalière, l'élargissement des capacités de radiologie interventionnelle et la préférence accrue pour des thérapies ciblées avec un temps de récupération réduit accélèrent l'expansion du marché dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la chirurgie et de l'embolisation avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure de radiologie interventionnelle avancée, des volumes élevés d'intervention et une forte adoption de thérapies peu invasives.

- Le segment des agents embolies a dominé le marché avec une part de 44,2 % en 2025, en raison de leur vaste utilisation clinique dans les interventions vasculaires oncologiques, neurovasculaires et périphériques.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'augmentation de l'incidence du cancer, l'amélioration des infrastructures de soins de santé et l'élargissement de l'accès à la radiologie interventionnelle en Chine, en Inde et en Asie du Sud-Est.

- Les plongeurs de débit sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,2 %, ce qui reflète l'augmentation de l'adoption dans les traitements complexes d'anévrisme intracrânien.

- Le segment de la chimioembolisation transartérielle (TACE) a dominé la catégorie de type d'intervention avec une part des revenus de 29,5 % en 2025, en raison de son utilisation généralisée dans le traitement du cancer du foie (carcinome hépatocellulaire).

- L'oncologie a représenté 46,8% du marché, préféré par l'utilisation intensive de l'embolisation dans la gestion des tumeurs, en particulier les cancers du foie, des reins et des poumons.

- Le segment neurologique est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 8,3 %, en raison de l'incidence croissante des anévrismes cérébraux et des troubles neurovasculaires.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,28 milliards de dollars

- Valeur marchande prévue (2033) : 8,84 milliards de dollars

- CAGR prévisionnel (2026-2033): 9,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché chirurgical / EmbolisationSegmentation

|

Attributs |

Clé chirurgicale / embolisationPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Penumbra, Inc. (États-Unis) ·Société scientifique de Boston(États-Unis) ·Médtronic(Irlande) ·Services Johnson & Johnson, Inc. (États-Unis) ·Société Terumo(Japon) · Merit Medical Systems, Inc. (États-Unis) · Cuire (États-Unis) · Stryker (États-Unis) · Sirtex Medical Pty Ltd (Australie) · BTG International Ltd (Royaume-Uni) · Teleflex Incorporated (États-Unis) · Cardinal Health, Inc. (États-Unis) · Kaneka Corporation (Japon) · Asahi Intecc Co., Ltd. (Japon) · MicroVention, Inc. (États-Unis) · B. Braun SE (Allemagne) · LivaNova PLC (Royaume-Uni) · Meril Life Sciences Pvt. Ltd. (Inde) · Balton Sp. z o.o. (Pologne) · Wallaby Medical (États-Unis) |

|

Possibilités de marché |

· Utilisation accrue de l'embolisation dans les indications oncologiques émergentes · L'adoption croissante de procédures d'embolisation ambulatoire et ambulatoire · Intégration des systèmes de guidage d'images assistés par l'IA et de navigation en temps réel |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la chirurgie et de l'embolisation

Tendance: Expansion des procédures d'embolisation de précision guidées par l'image

La radiologie interventionnelle évolue de plus en plus vers des procédures d'embolisation à haute précision, guidées par l'image à l'aide de systèmes avancés d'angiographie par CT, IRM et soustraction numérique afin d'améliorer la précision du ciblage et les résultats cliniques. L'adoption de microsphères, d'emboliques liquides et d'outils de navigation en temps réel permet d'améliorer les taux de réussite des procédures tout en réduisant les risques de récidive et de complications. Les hôpitaux et les centres spécialisés intègrent également des salles d'opération hybrides pour permettre des flux de travail d'imagerie et d'intervention sans faille, améliorant ainsi l'efficacité dans les cas vasculaires complexes, tandis que l'aide à l'imagerie basée sur l'IA améliore la détection des lésions et la planification des procédures. par exemple, la chimioembolisation transartérielle dans le traitement du cancer du foie et les procédures d'embolisation des fibroïdes utérins.

Dynamique du marché chirurgical / Embolisation

Facteur clé du marché : Prévalence croissante du cancer et des troubles neurovasculaires

Le fardeau mondial croissant du cancer, en particulier des tumeurs du foie, des reins et des poumons, ainsi que les cas croissants d'anévrismes cérébraux et de malformations vasculaires, stimulent de façon significative la demande de procédures d'embolisation comme options de traitement minimalement invasives. La préférence croissante pour des thérapies ciblées qui réduisent le séjour à l'hôpital, réduisent les taux de complications et préservent les tissus sains accélère l'adoption dans les hôpitaux et les centres de radiologie interventionnelle. L'expansion des programmes de dépistage et l'amélioration de l'imagerie diagnostique contribuent également à la détection plus précoce et à l'augmentation des volumes de procédures dans le monde entier, par exemple l'embolisation des carcinomes hépatocellulaires et l'embolisation des bobines d'anévrisme cérébral.

Principales contraintes et difficultés : coût élevé des dispositifs et procédures d'embolisation perfectionnés

L'un des principaux obstacles au marché mondial de l'embolisation est le coût élevé associé aux matériaux d'embolie avancés, aux systèmes d'imagerie et à l'infrastructure des procédures d'intervention, qui limite l'accessibilité des systèmes de soins de santé à faible et moyen revenu. Les besoins en radiologistes interventionnels hautement qualifiés, en installations spécialisées de laboratoire de cathètes et en dispositifs à usage unique coûteux augmentent encore le coût global des procédures. Les restrictions au remboursement dans plusieurs régions limitent également l'adoption généralisée malgré les avantages cliniques, par exemple les systèmes d'embolisation de la perle à élution de médicaments et les dispositifs de détournement de flux utilisés dans les procédures neurovasculaires

Principales possibilités de marché : expansion des plates-formes d'embolisation ambulatoire et assistée par l'IA

L'intégration de procédures d'embolisation ambulatoires et de systèmes d'orientation d'images assistés par l'IA représente une opportunité de croissance majeure sur le marché en améliorant l'efficacité procédurale et en réduisant la dépendance des hôpitaux à l'égard des ressources. Le développement de techniques peu invasives adaptées aux centres chirurgicaux ambulatoires élargit l'accès au traitement dans les régions sensibles aux coûts tout en maintenant l'efficacité clinique. On s'attend à ce que les outils de planification et la navigation robotisée des cathéters à l'aide de l'IA améliorent la précision et l'évolutivité des interventions vasculaires complexes, par exemple l'embolisation de l'artère de la prostate dans les cliniques externes et les procédures d'embolisation de l'anévrisme neurovasculaire guidés par l'IA

Champ d'application du marché chirurgical / Embolisation

Le marché de la chirurgie/embolisation est segmenté en fonction du type de produit, du type de procédure, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché chirurgical / embolie est segmenté en agents embolisants, bobines d'embolisation, déviteurs d'écoulement, bouchons vasculaires, ballons amovibles et dispositifs de livraison. Le segment des agents embolies a dominé le marché avec une part de 44,2 % en 2025, en raison de leur vaste utilisation clinique dans les interventions oncologiques, neurovasculaires et vasculaires périphériques. Ces agents, y compris les microsphères, les embolies liquides et les particules PVA, offrent une grande précision dans l'occlusion du vaisseau et le ciblage tumoral. Leur capacité d'adaptation à de multiples indications de maladies en fait un choix privilégié pour les radiologistes interventionnels. L'adoption croissante de traitements du cancer peu invasifs comme le TACE et le TARE renforce encore la domination. L'innovation continue dans les embolies à élution médicamenteuse et biodégradables améliore les résultats du traitement et réduit les taux de récidive. Les hôpitaux préfèrent largement les agents emboliques en raison de leur polyvalence et de leur solide base de données cliniques.

Le segment Flow Diverters devrait enregistrer la croissance la plus rapide à un TCAC de 8,2 % de 2026 à 2033, en raison de l'adoption croissante de traitements complexes d'anévrisme intracrânien. Ces dispositifs sont de plus en plus privilégiés par rapport aux techniques traditionnelles d'enroulement des anévrismes grands et larges. Les progrès dans la conception des appareils neurovasculaires et l'amélioration des profils de sécurité augmentent l'acceptation clinique. La prévalence croissante d'anévrismes cérébraux et de maladies liées aux accidents vasculaires cérébraux augmente encore la demande. La disponibilité croissante de spécialistes formés en neurointervention appuie l'expansion des procédures. L'élargissement des autorisations pour les dispositifs de détournement des flux de la prochaine génération dans les marchés émergents accélère également la croissance.

- Par type de procédure

Sur la base du type de procédure, le marché de la chirurgie et de l'embolisation est segmenté en embolie artérielle transcathéter (TAE), en chimioembolisation transartérielle (TACE), en radioembolisation transartérielle (TARE), en embolie neurovasculaire et en embolie périphérique. Le segment de la chimioembolisation transartérielle (TACE) a dominé le marché avec une part de 29,5 % en 2025, principalement en raison de son utilisation généralisée dans le traitement du cancer du foie (carcinome hépatocellulaire). TACE combine chimiothérapie ciblée avec blocage artériel, améliorant la rétention des médicaments dans les tumeurs tout en minimisant la toxicité systémique. Son efficacité clinique élevée dans le cancer du foie à stade intermédiaire en fait un traitement standard à l'échelle mondiale. L'augmentation de l'incidence du cancer du foie liée à l'hépatite et aux maladies du foie liées à l'alcool soutient encore davantage la demande. De solides cadres de remboursement dans les systèmes de santé développés renforcent l'adoption. Les hôpitaux et les centres d'oncologie préfèrent TACE en raison de ses directives cliniques établies et de la répétabilité.

Le segment de l'embolisation neurovasculaire devrait connaître la croissance la plus rapide à un TCAC de 8,5 % de 2026 à 2033, en raison de l'augmentation des cas d'anévrismes cérébraux, de VRA et d'interventions ischémiques en cas d'AVC. L'adoption croissante de techniques de neurointervention minimale invasives améliore les taux de survie des patients. Les progrès technologiques dans les microcathéters et les bobines amovibles améliorent la précision procédurale. La disponibilité croissante de salles d'opération hybrides permet des interventions neurovasculaires complexes. L'augmentation de la population gériatrique contribue également à accroître l'incidence des maladies. L'expansion des programmes de formation en neurointervention dans les économies émergentes accélère encore la croissance du marché.

- Par demande

Sur la base de l'application, le marché chirurgical / embolie est segmenté en oncologie, neurologie, urologie, gynécologie, maladies vasculaires périphériques, saignement gastro-intestinal, trauma et contrôle des saignements d'urgence. Le segment Oncologie domine le marché avec environ 46,8 % en 2025, sous l'effet de l'utilisation intensive de l'embolisation dans la gestion des tumeurs, en particulier les cancers du foie, des reins et des poumons. L'embolisation est largement utilisée pour couper l'approvisionnement en sang des tumeurs, améliorer les résultats de survie et réduire la taille des tumeurs avant la chirurgie. L'augmentation de la charge mondiale du cancer augmente considérablement le volume des procédures. Les progrès dans les agents embolies à élution médicamenteuse améliorent la précision thérapeutique. Les hôpitaux intègrent de plus en plus l'embolisation dans les voies de traitement en oncologie standard. La préférence croissante pour les thérapies anticancéreuses peu invasives renforce encore la domination.

Le segment de la neurologie devrait enregistrer la croissance la plus rapide à un TCAC de 8,3 % entre 2026 et 2033, en raison de l'incidence croissante d'anévrismes cérébraux et de troubles neurovasculaires. L'adoption croissante de techniques d'embolisation des bobines et de détournement des flux transforme les approches de traitement neurologique. L'amélioration des technologies d'imagerie permet un diagnostic et une intervention précoces. La prévalence croissante des accidents vasculaires cérébraux dans le monde augmente les interventions neurovasculaires d'urgence. L'élargissement de l'expertise neuro-interventionnelle dans les marchés émergents favorise l'adoption. L'innovation continue dans les appareils neurovasculaires accélère encore l'utilisation clinique.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la chirurgie / embolie est segmenté en hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques spécialisées et centres de radiologie interventionnelle. Le segment des hôpitaux a dominé le marché avec une part de 61,3 % en 2025, en raison de la disponibilité d'une infrastructure d'imagerie avancée, de radiologistes interventionnels qualifiés et d'un débit élevé de patients. Les hôpitaux sont les principaux centres pour les procédures d'embolisation complexes telles que l'oncologie et les interventions neurovasculaires. Ils offrent des soins intégrés, y compris le diagnostic, l'intervention et la surveillance post-procédure. Un investissement important dans les laboratoires de cathologie et les salles d'opération hybrides soutient la domination. Les capacités de soins d'urgence font également des hôpitaux le choix préféré pour l'embolisation liée aux traumatismes. Les systèmes de remboursement établis renforcent encore les procédures en milieu hospitalier.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait connaître la croissance la plus rapide à un TCAC de 7,9 %, de 2026 à 2033, entraîné par le passage à des procédures peu invasives pour les patients externes. Les CAA offrent des options de traitement rentables avec un séjour hospitalier réduit et des temps de récupération plus rapides. Les progrès technologiques permettent d'exécuter en toute sécurité certaines procédures d'embolisation en dehors des hôpitaux. La préférence accrue des patients pour la commodité et l'abordabilité favorise l'adoption. L'expansion de l'infrastructure des soins de santé dans les économies émergentes soutient la croissance de l'ASC. La normalisation croissante des procédures rend l'embolisation plus adaptée aux patients externes.

Analyse régionale du marché chirurgical / embolie

L'Amérique du Nord a dominé le marché de la chirurgie et de l'embolisation avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure de radiologie interventionnelle avancée, des volumes élevés d'intervention et une forte adoption de thérapies peu invasives. La région bénéficie également d'une forte prévalence de cancers et de troubles neurovasculaires, de cadres de remboursement bien établis et d'une adoption rapide d'agents emboliants de nouvelle génération et de dispositifs de détournement de flux. L'utilisation croissante de thérapies guidées par l'image, la forte activité de recherche clinique et la disponibilité généralisée de salles d'opération hybrides continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la chirurgie et de l'embolisation

Le marché américain de la chirurgie et de l'embolisation connaît une forte croissance en raison de l'augmentation de la prévalence du cancer et des troubles neurovasculaires, de l'infrastructure de radiologie interventionnelle avancée et de l'adoption de procédures de traitement minimalement invasives. L'écosystème de santé mature du pays, ainsi que l'utilisation croissante de techniques d'embolisation guidées par l'image et d'agents embolies de la prochaine génération, conduisent la demande dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. De plus, un solide soutien au remboursement, des activités de recherche clinique continue et l'adoption rapide de systèmes d'intervention assistés par l'IA accélèrent les volumes de procédures d'embolisation aux États-Unis.

Europe Chirurgique / Aperçu du marché de l'embolisation

Le marché européen de la chirurgie et de l'embolisation continue de contribuer de façon importante aux recettes mondiales, sous l'impulsion de systèmes de soins de santé solides, de pratiques de radiologie interventionnelle établies et d'une demande croissante de procédures peu invasives. L'utilisation généralisée de l'embolisation dans les applications oncologiques, neurovasculaires et gynécologiques appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les salles d'opération hybrides, les directives cliniques strictes et l'adoption croissante de matériaux d'embolie avancés continuent d'améliorer les résultats procéduraux dans toute l'Europe.

Royaume-Uni Chirurgie / Embolisation Aperçu du marché

Le marché britannique de la chirurgie et de l'embolisation connaît une croissance constante, soutenue par l'adoption croissante de techniques de radiologie interventionnelle dans les systèmes de soins de santé publics et par une demande croissante d'interventions ambulatoires peu invasives. Les investissements croissants dans l'infrastructure d'imagerie avancée et l'utilisation croissante de l'embolisation pour l'oncologie et les maladies neurovasculaires contribuent à la croissance du marché. De plus, l'intégration de l'imagerie numérique, du diagnostic assisté par l'IA et de l'amélioration des capacités hospitalières renforce l'efficacité procédurale et élargit l'adoption clinique au Royaume-Uni.

Allemagne Chirurgie / Embolisation Aperçu du marché

Le marché allemand de la chirurgie et de l'embolisation ne cesse de croître en raison de son écosystème solide de dispositifs médicaux, de l'infrastructure hospitalière avancée et de l'adoption croissante d'interventions vasculaires guidées par l'image. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus l'embolisation pour le traitement du cancer, la prise en charge des accidents vasculaires cérébraux et les maladies vasculaires périphériques. Les progrès continus dans les agents emboliants, les divertisseurs de flux et les technologies à base de cathéter, ainsi que la forte activité de recherche clinique, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché de la chirurgie et de l'embolisation en Asie-Pacifique

Le marché de la chirurgie et de l'embolisation en Asie-Pacifique devrait connaître une croissance rapide, attribuable à l'augmentation de l'incidence du cancer, à l'expansion de l'infrastructure de soins de santé et à la sensibilisation aux options de traitement minimalement invasives. L'adoption croissante de techniques de radiologie interventionnelle dans des pays comme la Chine, l'Inde et le Japon appuie l'expansion régionale. En outre, l'augmentation des investissements dans la modernisation des hôpitaux, l'augmentation du tourisme médical et l'amélioration de l'accès aux procédures d'embolisation avancées accélèrent la croissance du marché dans la région.

Aperçu du marché japonais des chirurgies / embolisation

Le marché japonais de la chirurgie et de l'embolisation connaît une croissance constante en raison de l'adoption de technologies médicales de pointe, du vieillissement de la population et de la forte prévalence du cancer et des troubles cérébrovasculaires. Les fournisseurs de soins de santé utilisent de plus en plus des techniques d'embolisation pour un traitement précis et peu invasif à travers l'oncologie et les applications neurovasculaires. De plus, l'intégration de systèmes d'imagerie à haute résolution et de matériaux emboliants de nouvelle génération améliore encore la précision des procédures et favorise l'expansion du marché au Japon.

Chine chirurgical / Aperçu du marché de l'embolisation

Le marché chinois de la chirurgie et de l'embolisation augmente rapidement, en raison de l'augmentation du fardeau du cancer, de l'expansion de l'infrastructure hospitalière et de l'augmentation de la concentration du gouvernement sur les traitements médicaux avancés. L'adoption croissante de procédures de radiologie interventionnelle dans les hôpitaux tertiaires stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans les technologies médicales, la sensibilisation aux thérapies peu invasives et l'augmentation de la disponibilité de spécialistes qualifiés placent la Chine parmi les marchés qui connaissent la croissance la plus rapide dans le monde pour les procédures d'embolisation.

Part du marché chirurgical / Embolisation

L'industrie de la chirurgie/embolisation est principalement dirigée par des entreprises bien établies, notamment :

- Penumbra, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Société Terumo (Japon)

- Merit Medical Systems, Inc. (États-Unis)

- Cuire (États-Unis)

- Stryker (États-Unis)

- Sirtex Medical Pty Ltd (Australie)

- BTG International Ltd (Royaume-Uni)

- Teleflex Incorporated (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- Kaneka Corporation (Japon)

- Asahi Intecc Co., Ltd. (Japon)

- MicroVention, Inc. (États-Unis)

- Braun SE (Allemagne)

- LivaNova PLC (Royaume-Uni)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Balton Sp. z (Pologne)

- Wallaby Medical (États-Unis)

Les derniers développements sur le marché de la chirurgie / Embolisation

- En décembre 2025, Johnson & Johnson MedTech a reçu l'approbation de la FDA pour l'utilisation accrue de son système d'embolisation de l'artère méningée moyenne (n-BCA) par l'embolisation de l'artère sous-durale chronique. L'approbation élargit l'application clinique de la thérapie par embolie liquide dans les interventions neurovasculaires, ce qui permet un traitement minimal invasif des patients atteints de saignements cérébraux récurrents. Il renforce le rôle de l'embolisation comme une alternative aux procédures neurochirurgicales ouvertes et améliore les résultats de récupération avec une réduction du temps d'hospitalisation. Ce développement marque une avancée significative dans les thérapies d'embolisation neuro-interventionnelle

- En mars 2025, la FDA des États-Unis a classé le rappel de l'appareil d'empiétement de la canalisation Medtronics comme étant la plus grave en raison de problèmes de sécurité liés aux complications du traitement de l'anévrisme. L'appareil était associé à des risques tels que thrombose, accident vasculaire cérébral et mauvaise fixation de la paroi du navire. Le rappel a eu des répercussions sur les pratiques mondiales de traitement neurovasculaire et a déclenché un examen réglementaire dans plusieurs régions. Cet incident a mis en lumière les défis actuels en matière de sécurité dans les technologies de détournement des flux utilisées dans les procédures d'embolisation neurovasculaire

- En juin 2024, Boston Scientific a reçu l'autorisation de la FDA pour sa bobine amovible en fibre EMBOLDTM pour les procédures d'embolisation vasculaire périphérique. La bobine est conçue pour améliorer l'occlusion contrôlée des vaisseaux sanguins dans les applications d'oncologie périphérique et interventionnelle. Il améliore le placement de précision et réduit le risque de migration des bobines pendant les procédures, augmentant la sécurité et l'efficacité du traitement. Cette approbation a renforcé le portefeuille d'embolisation scientifique de Boston dans des interventions vasculaires minimalement invasives et a soutenu la demande croissante de dispositifs emboliants avancés

- En février 2024, Terumo Corporation a reçu l'approbation CE Mark des microsphères HydroPearl® pour les procédures d'embolisation en Europe. L'approbation permet la commercialisation pour traiter les tumeurs hypervasculaires et les fibroïdes utérins. Ces microsphères offrent une meilleure uniformité et une livraison contrôlée des médicaments dans le traitement de l'embolisation. Cette expansion renforce la présence de Terumo dans les marchés d'oncologie interventionnelle et soutient la demande mondiale croissante d'agents émuliques à base de particules de pointe

- En janvier 2024, Merit Medical a reçu la clairance de la FDA pour une utilisation accrue des microsphères Embosphère® dans l'embolisation des artères prostatiques pour l'hyperplasie bénigne de la prostate (HBP). Cette indication élargie augmente l'utilisation de l'embolisation au-delà de l'oncologie en applications urologiques. Les microsphères permettent une réduction ciblée du flux sanguin vers la prostate, aidant à soulager les symptômes de l'HBP sans chirurgie. Le développement soutient l'adoption croissante de procédures d'embolisation ambulatoire et renforce la position de Mérite Medical dans les technologies d'embolisation des particules

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.