Global Surgical Incision Closure Market

Taille du marché en milliards USD

TCAC :

%

USD

15.97 Billion

USD

29.34 Billion

2025

2033

USD

15.97 Billion

USD

29.34 Billion

2025

2033

| 2026 –2033 | |

| USD 15.97 Billion | |

| USD 29.34 Billion | |

| % | |

|

Marché mondial de fermeture de l'incision chirurgicale, par type (fermeture de l'incision chirurgicale jetable et fermeture de l'incision chirurgicale réutilisable), type de plaie (morceaux chirurgicaux, brûlures, ulcères et plaies traumatiques), application (œsophagectomie, gastrectomie, colectomie, proctectomie et peau de reconnect)– Tendances et prévisions de l'industrie à 2033

Marché de fermeture d'incision chirurgicaleAperçu général

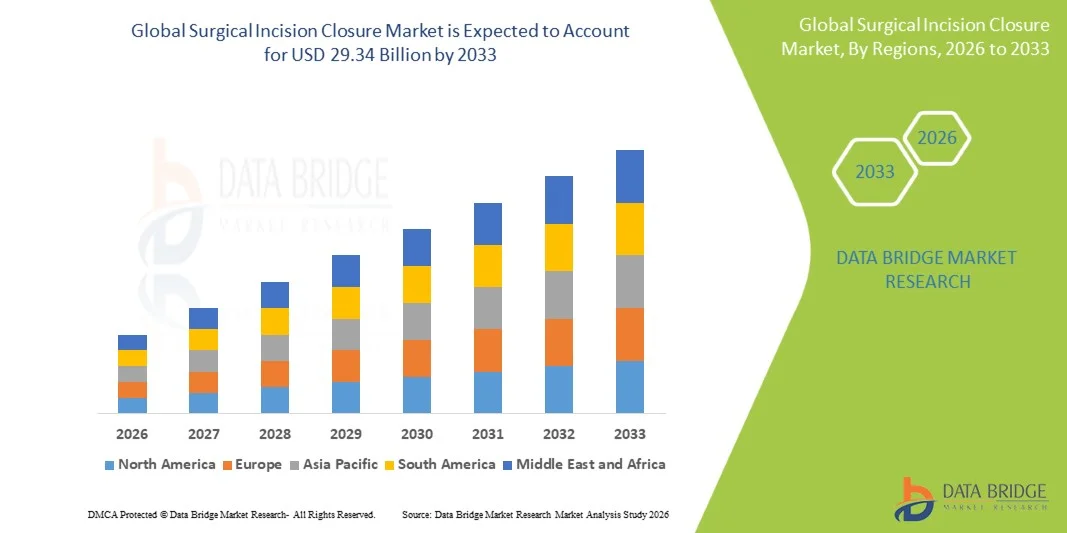

Le marché de fermeture de l'incision chirurgicale a été évalué à15,97 milliards de dollars en 2025et devrait atteindre29,34 milliards de dollars en 2033, croissance à unTCAC de 7,90 % de 2026 à 2033. Le marché connaît une croissance soutenue due au volume croissant des interventions chirurgicales dans le monde, à la demande croissante de solutions de gestion des plaies avancées et aux progrès technologiques continus dans les sutures, les agrafeuses et les adhésifs de tissus.

La prévalence croissante des maladies chroniques, des traumatismes et des affections liées à l'âge a considérablement augmenté le nombre de chirurgies minimalement invasives et ouvertes à l'échelle mondiale, ce qui a entraîné la demande de produits efficaces de fermeture d'incision. En outre, l'accent croissant mis sur la réduction des infections au site chirurgical, l'amélioration des résultats de récupération des patients et la réduction des séjours à l'hôpital encouragent les hôpitaux et les centres chirurgicaux ambulatoires à adopter des technologies avancées de fermeture chirurgicale. Les innovations telles que les sutures absorbantes, les produits enrobés d'antimicrobiens et les scellants de tissus bioactifs appuient davantage l'expansion du marché dans les applications de chirurgie générale, orthopédique, cardiovasculaire et esthétique.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la fermeture par incision chirurgicale avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des volumes élevés d'intervention chirurgicale, des infrastructures de soins de santé avancées et une forte adoption de produits de fermeture de plaie technologiquement avancés.

- Le segment de la fermeture de l'incision chirurgicale jetable a mené le marché avec une part de 63,48 % en 2025, en raison de son adoption généralisée dans les hôpitaux et les centres chirurgicaux ambulatoires pour réduire les risques de contamination croisée et améliorer les normes de contrôle des infections.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'expansion des infrastructures hospitalières et l'augmentation des volumes chirurgicaux en Chine, en Inde et au Japon.

- La fermeture par incision chirurgicale réutilisable est le type qui connaît la plus forte croissance et devrait enregistrer un TCAC de 6,8 %, ce qui reflète l'augmentation de la demande d'instruments chirurgicaux rentables et de pratiques de santé durables.

- Le segment des plaies chirurgicales a dominé la catégorie des plaies avec une part des revenus de 52,74 % en 2025, sous l'impulsion du nombre sans cesse croissant d'interventions chirurgicales en milieu hospitalier et ambulatoire effectuées dans le monde.

- La colectomie représentait 34,26 % du marché, en raison de la prévalence accrue du cancer colorectal, des maladies inflammatoires de l'intestin et des troubles gastro-intestinaux nécessitant une intervention chirurgicale.

- Le segment Reconnect Skin est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,3 %, en raison de la demande croissante pour la reconstruction cosmétique, la réparation de traumatismes et les procédures avancées de greffe de peau.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 15,97 milliards

- Valeur marchande prévue (2033) : 29,34 milliards de dollars

- Prévisions CAGR (2026-2033): 7,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de fermeture de l'incision chirurgicaleSegmentation

|

Attributs |

Clé de fermeture d'incision chirurgicalePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Services Johnson & Johnson, Inc. (États-Unis) ·Médtronic(Irlande) ·B. Braun SE(Allemagne) ·Smith & Nephew(Royaume-Uni) ·Équerre(États-Unis) · 3M (États-Unis) · Boston Scientific Corporation (États-Unis) · Teleflex Incorporated (États-Unis) · CONMED Corporation (États-Unis) · Zimmer Biomet (États-Unis) · Baxter (États-Unis) · Olympus Corporation (Japon) · Integra LifeSciences Corporation (États-Unis) · Mölnlycke Health Care AB (Suède) · Groupe de solutions médicales avancées plc (Royaume-Uni) · Sutures de dauphins (Inde) · Peters Chirurgical (France) · W. L. Gore & Associates, Inc. (États-Unis) · Corza Medical (États-Unis) · Healthium Medtech Limited (Inde) |

|

Possibilités de marché |

· Adoption croissante d'adhésifs de tissus bioactifs et de produits de fermeture d'incision antimicrobienne · Augmentation de la demande de chirurgies peu invasives et robotisées · Élargir l'infrastructure des soins de santé et l'accès aux soins chirurgicaux dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la fermeture de l'incision chirurgicale

Tendance : L'adoption croissante d'adhésifs tissulaires avancés et de produits de fermeture antimicrobiens

Les hôpitaux et les centres chirurgicaux adoptent de plus en plus des adhésifs de tissus avancés, des sutures absorbantes et des produits de fermeture enrobés d'antimicrobiens pour améliorer les résultats de la cicatrisation des plaies, minimiser les risques d'infection postopératoire et réduire le temps de récupération des patients sans complications associées aux méthodes de fermeture conventionnelles. L'intégration de matériaux bioactifs et de technologies polymères améliorées permet de renforcer la liaison tissulaire, de réduire les cicatrices et d'améliorer les résultats cosmétiques. Les centres chirurgicaux ambulatoires et les cliniques de chirurgie esthétique utilisent de la même façon ces solutions pour soutenir des procédures peu invasives grâce à des approches plus rapides, normalisées et centrées sur le patient, tandis que les matériaux biodégradables innovants créent des environnements de fermeture efficaces qui soutiennent étroitement les processus de régénération des tissus naturels. Par exemple, en mars 2025, Johnson & Johnson a élargi son portefeuille de fermeture de plaies ETHICON avec des techniques de suture antimicrobiennes de pointe conçues pour réduire les infections au site chirurgical et améliorer l'efficacité de la cicatrisation postopératoire.

Dynamique du marché de la fermeture par incision chirurgicale

Principaux moteurs du marché : augmentation du volume des interventions chirurgicales et des chirurgies invasives

Le fardeau mondial croissant des maladies chroniques, des traumatismes et des troubles liés à l'âge a créé une demande importante de produits de fermeture de l'incision chirurgicale de pointe qui peuvent améliorer la cicatrisation des plaies, réduire les complications et soutenir le rétablissement rapide des patients dans plusieurs spécialités chirurgicales. Les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées déploient des sutures, des agrafeuses et des scellants tissulaires de pointe en tant que composantes essentielles des voies de soins chirurgicaux, réduisant la durée des hospitalisations, accélérant les cycles de récupération et améliorant l'efficacité des procédures. Par exemple, en janvier 2025, Medtronic a mis au point des technologies d'agrafage chirurgical minimalement invasives conçues pour améliorer les performances de fermeture de précision et soutenir des résultats de récupération améliorés à travers les procédures laparoscopiques.

Principales contraintes et défis : coût élevé des technologies avancées de fermeture chirurgicale

Une restriction importante sur le marché de la fermeture par incision chirurgicale est le coût d'approvisionnement élevé associé aux produits de fermeture de plaie technologiquement avancés. Les systèmes de fermeture modernes intègrent des revêtements antimicrobiens, des matériaux biomécaniques, des polymères absorbants et des mécanismes d'agrafage de précision, nécessitant des investissements considérables dans l'achat, le stockage et la formation clinique continue des professionnels de la santé. Le coût total de la propriété s'étend aux cycles de remplacement des produits, à la conformité à la stérilisation et aux approbations réglementaires continues, ce qui rend l'adoption difficile pour les petites installations de soins de santé, les hôpitaux ruraux et les fournisseurs de marchés émergents sensibles aux coûts.

Par exemple, en octobre 2024, B. Braun a souligné l'augmentation des coûts opérationnels associés aux technologies avancées de fermeture chirurgicale absorbante et aux systèmes spécialisés de prévention des infections dans les établissements de santé.

Principales possibilités de marché : Extension des solutions de fermeture des plaies bioactives et régénératives

Le développement de technologies de fermeture chirurgicale bioactives et régénératives représente une opportunité de marché importante. Les plates-formes avancées de fermeture des plaies peuvent améliorer la régénération des tissus, accélérer les délais de guérison, réduire les complications postopératoires et soutenir des voies de récupération chirurgicale personnalisées dans divers environnements cliniques. L'introduction de biomatériaux intelligents, de scellants biodégradables et de produits de régénération tissulaire de la prochaine génération élargit l'accès aux soins chirurgicaux de pointe, ouvrant des possibilités de croissance sur les marchés émergents des soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Par exemple, en février 2025, 3M a élargi son portefeuille avancé de soins des plaies et de gestion tissulaire avec des solutions de fermeture chirurgicale bioactives conçues pour améliorer l'efficacité de la guérison et les résultats postopératoires des patients.

Fermeture du marché par incision chirurgicale

Le marché de la fermeture par incision chirurgicale est segmenté en fonction du type, du type de blessure et de l'application.

- Par type

Sur la base du type, le marché de la fermeture par incision chirurgicale est segmenté en fermeture par incision chirurgicale jetable et en fermeture par incision chirurgicale réutilisable. Le segment de fermeture d'incision chirurgicale jetable a dominé le marché avec une part de 63,48 % en 2025, en raison de son adoption généralisée dans les hôpitaux et les centres chirurgicaux ambulatoires pour réduire les risques de contamination croisée et améliorer les normes de contrôle des infections. Les produits jetables sont largement utilisés dans les chirurgies générales, les chirurgies cardiovasculaires et les interventions peu invasives en raison de leur commodité, de leur stérilité et de leur temps d'exécution réduit. Les fournisseurs de soins de santé préfèrent de plus en plus les dispositifs de fermeture à usage unique pour se conformer aux normes strictes de sécurité des patients et aux protocoles d'hygiène des hôpitaux. Ces produits éliminent également le besoin d'infrastructures de retraitement et de stérilisation, ce qui réduit la complexité opérationnelle des établissements de santé. Les progrès continus dans les sutures absorbantes, les revêtements antimicrobiens et les technologies d'agrafage jetables renforcent encore l'adoption des produits. Le volume croissant des interventions chirurgicales dans le monde continue de soutenir la domination de ce segment sur les marchés développés et émergents des soins de santé.

Le segment de la fermeture de l'incision chirurgicale réutilisable devrait connaître la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, en raison de la demande croissante d'instruments chirurgicaux rentables et de pratiques de santé durables. Des systèmes de fermeture réutilisables sont de plus en plus adoptés par les grands hôpitaux et les centres chirurgicaux spécialisés qui cherchent à réduire les coûts d'approvisionnement à long terme et la production de déchets médicaux. Les améliorations technologiques de la compatibilité avec la stérilisation et de la durabilité des matériaux améliorent considérablement la performance et le cycle de vie des produits réutilisables. L'accent mis de plus en plus sur les opérations de soins de santé respectueuses de l'environnement encourage également les fournisseurs de soins à passer à des dispositifs chirurgicaux réutilisables. L'expansion de l'infrastructure de soins de santé dans les économies émergentes soutient davantage la demande de solutions d'équipement chirurgical abordables et durables. On s'attend à ce que l'augmentation des investissements dans les technologies de stérilisation hospitalière et les systèmes de prévention des infections accélère l'adoption de produits de fermeture d'incision réutilisables au cours de la période de prévision.

- Par type de blessure

Sur la base du type de blessure, le marché de fermeture de l'incision chirurgicale est segmenté en blessures chirurgicales, brûlures, ulcères et blessures traumatiques. Le segment des Blessures Chirurgicales a représenté la plus grande part de marché de 52,74 % en 2025, soutenue par l'augmentation continue du nombre d'interventions chirurgicales en milieu hospitalier et ambulatoire effectuées dans le monde. Les blessures chirurgicales nécessitent des produits de fermeture efficaces pour minimiser le risque d'infection, accélérer la guérison des tissus et améliorer les résultats postopératoires dans plusieurs spécialités. Les hôpitaux utilisent largement les sutures, les agrafeuses et les adhésifs de tissus dans les chirurgies cardiovasculaires, orthopédiques, gastro-intestinales et cosmétiques. La demande croissante de procédures peu invasives contribue également à l'adoption de technologies de fermeture avancées pour une gestion précise des plaies. Les progrès continus dans les matériaux de fermeture antimicrobiens et absorbants améliorent l'efficacité procédurale et les délais de rétablissement des patients. L'accroissement de la population vieillissante et la prévalence croissante des maladies chroniques continuent de stimuler le volume des interventions chirurgicales dans le monde entier, renforçant ainsi la domination du segment.

Le segment des blessures traumatiques devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de l'incidence croissante des accidents de la route, des blessures sportives et des traumatismes d'urgence dans le monde. Les blessures traumatiques nécessitent souvent des solutions de fermeture rapides et très efficaces pour contrôler les saignements, prévenir les infections et soutenir la régénération des tissus dans les milieux de soins critiques. Les services d'urgence et les centres de traumatologie adoptent de plus en plus des systèmes perfectionnés de fermeture des plaies pour améliorer les résultats du traitement et réduire le temps d'hospitalisation. L'augmentation des investissements dans l'infrastructure médicale d'urgence et les services de soins aux personnes traumatisées contribue davantage à la croissance du marché. Les progrès technologiques dans les scellants bioactifs, les dispositifs de fermeture portatifs et les matériaux de guérison rapide améliorent l'efficacité de la gestion des plaies. On s'attend à ce qu'une prise de conscience accrue de l'avancement des soins de traumatologie et du rétablissement postopératoire accélère la demande de produits spécialisés de fermeture des plaies traumatiques.

- Par demande

Sur la base de l'application, le marché de fermeture de l'incision chirurgicale est segmenté en oesophagectomie, gastrectomie, colectomie, proctectomie et reconnect peau. Le segment Colectomy domine le marché avec une part de 34,26 % en 2025, en raison de la prévalence croissante du cancer colorectal, des maladies inflammatoires de l'intestin et des troubles gastro-intestinaux nécessitant une intervention chirurgicale. Les procédures de colectomie comportent des exigences complexes de fermeture des tissus qui nécessitent des sutures fiables, des agrafeuses et des scellants tissulaires pour assurer une guérison sécuritaire et minimiser les complications postopératoires. Les hôpitaux et les centres chirurgicaux spécialisés adoptent de plus en plus des systèmes de fermeture technologiquement avancés pour améliorer la précision procédurale et réduire les risques d'infection lors des chirurgies colorectales. L'adoption croissante de procédures de colectomie minimalement invasives et laparoscopiques soutient également la demande de produits de fermeture d'incision spécialisés. Les améliorations continues des systèmes d'agrafage absorbants et des technologies de gestion des plaies antimicrobiennes améliorent les résultats du rétablissement des patients. La sensibilisation accrue au traitement des maladies colorectales et à l'accès croissant aux soins de santé contribuent encore davantage au leadership de segment à l'échelle mondiale.

Le segment Reconnect Skin devrait connaître la croissance la plus rapide à un TCAC de 7,3 % de 2026 à 2033, en raison de la demande croissante de reconstruction cosmétique, de réparation de traumatismes et de procédés de greffe de peau avancés. Reconnecter les applications cutanées nécessite des produits de fermeture à haute précision qui peuvent soutenir la régénération des tissus, réduire les cicatrices visibles et améliorer les résultats cosmétiques pour les patients. Les chirurgiens plastiques et les spécialistes de la reconstruction utilisent de plus en plus des adhésifs de tissus, des sutures absorbantes et des matériaux de fermeture biomécaniques pour des procédures de réparation de la peau avancées. Les innovations technologiques en médecine régénératrice et en matériaux bioactifs de guérison des plaies améliorent considérablement les taux de réussite procédurale et les délais de récupération. La sensibilisation croissante des consommateurs aux résultats esthétiques et à l'apparence postopératoire accélère encore l'adoption de produits cosmétiques et de chirurgie reconstructive. On s'attend à ce que l'augmentation des dépenses de soins de santé et l'augmentation de la demande de solutions avancées de soins des plaies entraînent une forte croissance de ce segment au cours de la période de prévision.

Marché de la fermeture de l'incision chirurgicale Analyse régionale

L'Amérique du Nord a dominé le marché de la fermeture par incision chirurgicale avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des volumes élevés d'intervention chirurgicale, des infrastructures de soins de santé avancées et une forte adoption de produits de fermeture de plaie technologiquement avancés. La région bénéficie également de l'adoption croissante de produits de fermeture des plaies technologiquement avancés, de normes strictes de prévention des infections et de l'utilisation croissante de sutures absorbantes, d'agrafeuses et d'adhésifs tissulaires dans les hôpitaux et les centres chirurgicaux ambulatoires. L'accent mis de plus en plus sur les procédures peu invasives et la sécurité postopératoire des patients continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la fermeture de l'incision chirurgicale

Le marché américain de la fermeture par incision chirurgicale connaît une forte croissance en raison de l'augmentation des volumes d'intervention chirurgicale, de l'adoption croissante de technologies de gestion des plaies et de la demande croissante de chirurgies peu invasives. L'infrastructure de soins de santé avancée du pays, ainsi que l'utilisation croissante de sutures absorbantes, d'agrafeuses antimicrobiennes et d'adhésifs tissulaires, stimulent la demande dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. De plus, l'accent mis de plus en plus sur la réduction des infections au site chirurgical et l'amélioration des résultats de récupération postopératoire accélère l'adoption de produits avancés de fermeture par incision dans les établissements de soins.

Perspectives du marché européen de la fermeture par incision chirurgicale

Le marché européen de la fermeture d'incisions chirurgicales demeure un important facteur de recettes mondiales, sous l'impulsion de systèmes de santé solides, d'innovations technologiques et d'une forte demande de solutions avancées de gestion des plaies chirurgicales. L'utilisation généralisée de sutures absorbantes, d'agrafeuses chirurgicales et de scellants tissulaires dans le cadre de chirurgies générales, d'interventions orthopédiques et d'opérations cardiovasculaires favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de pointe de fermeture des plaies, conjuguée à des réglementations strictes en matière de sécurité des patients et à une main-d'œuvre de soins de santé hautement développée, continue d'améliorer l'adoption de produits de fermeture par incision chirurgicale dans toute l'Europe.

Aperçu du marché de la fermeture de l'incision chirurgicale au Royaume-Uni

Le marché britannique de la fermeture par incision chirurgicale connaît une croissance constante, soutenue par l'adoption croissante de technologies avancées de fermeture des plaies dans les hôpitaux, les centres chirurgicaux ambulatoires et les établissements de soins spécialisés. L'augmentation des investissements dans l'infrastructure de chirurgie minimalement invasive et la demande croissante de produits de fermeture efficaces et résistants aux infections contribuent à la croissance du marché. De plus, l'intégration de revêtements antimicrobiens, de matériaux absorbants et d'adhésifs de tissus bioactifs améliore les résultats chirurgicaux et l'efficacité des procédures, plaçant le Royaume-Uni comme un centre d'innovation clé dans l'industrie de la fermeture par incision chirurgicale.

Aperçu du marché de la fermeture de l'incision chirurgicale en Allemagne

Le marché allemand de la fermeture par incision chirurgicale est en expansion constante en raison de l'infrastructure de soins de santé avancée du pays, de solides capacités de fabrication d'appareils médicaux et de l'adoption croissante de technologies de fermeture des plaies de prochaine génération. Les hôpitaux, les centres chirurgicaux et les cliniques spécialisées utilisent de plus en plus des sutures avancées, des agrafeuses et des scellants tissulaires pour la gestion des blessures, la précision chirurgicale et l'amélioration de la récupération postopératoire. Les progrès continus dans les matériaux de fermeture absorbants, les technologies antimicrobiennes et les interventions chirurgicales peu invasives, ainsi que l'accent fort mis par le gouvernement sur la qualité des soins de santé et la sécurité des patients, stimulent davantage la croissance du marché en Allemagne.

Perspectives du marché de la fermeture de l'incision chirurgicale en Asie-Pacifique

Le marché de la fermeture des incisions chirurgicales en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des volumes chirurgicaux et de l'augmentation des investissements dans des technologies avancées de gestion des plaies dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la prévention des infections, l'adoption croissante de produits de fermeture technologiquement avancés et la demande croissante de solutions de soins chirurgicaux rentables appuient l'expansion du marché régional. De plus, la présence croissante de fabricants d'appareils médicaux et les initiatives de modernisation des soins de santé accélèrent l'adoption de produits de fermeture d'incisions chirurgicales dans les hôpitaux et les centres de soins spécialisés.

Aperçu du marché japonais de la fermeture par incision chirurgicale

Le marché japonais de la fermeture par incision chirurgicale connaît une croissance constante en raison de l'augmentation des investissements dans les technologies chirurgicales de pointe, l'innovation en soins de santé et les initiatives de sécurité des patients. Les hôpitaux, les centres chirurgicaux spécialisés et les établissements de recherche adoptent de plus en plus des sutures avancées, des agrafeuses et des adhésifs de tissus pour la précision chirurgicale, l'amélioration de la cicatrisation des plaies et l'amélioration des soins postopératoires. De plus, l'intégration croissante des matériaux bioactifs de fermeture des plaies et le pays mettent l'accent sur des interventions chirurgicales efficaces et peu invasives contribuent davantage à la croissance du marché.

Perspectives du marché chinois de la fermeture d'incision chirurgicale

Le marché chinois de la fermeture des incisions chirurgicales connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation du volume des interventions chirurgicales et de l'accent croissant mis par le gouvernement sur la modernisation des soins de santé et les normes de sécurité des patients. L'adoption croissante de sutures absorbantes, de dispositifs de fermeture d'antimicrobiens et de scellants de tissus de pointe dans les hôpitaux et les centres chirurgicaux stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la fabrication d'instruments médicaux, la sensibilisation accrue aux pratiques de pointe en matière de soins des plaies et les progrès technologiques rapides font de la Chine l'un des marchés les plus dynamiques pour les produits de fermeture d'incision chirurgicale au monde.

Part du marché de la fermeture de l'incision chirurgicale

L'industrie de la fermeture par incision chirurgicale est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson Services, Inc. (États-Unis)

- Medtronic (Irlande)

- Braun SE (Allemagne)

- Smith et Nephew (Royaume-Uni)

- Stryker (États-Unis)

- 3M (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- CONMED Corporation (États-Unis)

- Zimmer Biomet (États-Unis)

- Baxter (États-Unis)

- Olympus Corporation (Japon)

- Integra LifeSciences Corporation (États-Unis)

- Mölnlycke Health Care AB (Suède)

- Groupe de solutions médicales avancées plc (Royaume-Uni)

- Sutures de dauphins (Inde)

- Peters Chirurgical (France)

- L. Gore & Associates, Inc. (États-Unis)

- Corza Medical (États-Unis)

- Healthium Medtech Limited (Inde)

Les derniers développements du marché de fermeture d'incision chirurgicale

- En juin 2025, Johnson & Johnson a annoncé le lancement aux États-Unis de l'ETHICONTM 4000 Stapler, un système d'agrafage chirurgical avancé conçu pour améliorer l'intégrité des lignes de base et réduire le risque de fuites chirurgicales et de complications hémorragiques à travers les procédures ouvertes, laparoscopiques et futures assistées par robot. L'appareil intègre la technologie exclusive d'agrafage 3D et des fonctionnalités de préhension améliorées pour gérer plus efficacement les conditions tissulaires complexes, renforçant le portefeuille de fermeture chirurgicale de l'entreprise et les capacités d'innovation

- En juin 2025, TYBR Health a annoncé la clairance de la FDA 510(k) pour le système B3 GELTM, une barrière de gel fluide biorésorbable conçue pour protéger les tissus de guérison et préserver la mobilité suite aux chirurgies musculosquelettiques. Le système sépare temporairement les plans tissulaires pendant la récupération sans interférer avec le processus de guérison naturelle, soutenant des résultats postopératoires améliorés et la précision chirurgicale. Cette évolution reflète l'adoption croissante de technologies de fermeture chirurgicale régénératrice et bioactive dans la gestion avancée des plaies

- En mai 2025, Baxter lance l'Hémostat de collagène à température ambiante, un tampon de collagène conçu pour l'hémostase et l'étanchéité des tissus lors d'opérations chirurgicales ouvertes et peu invasives. Le produit offre une durée de conservation prolongée et une facilité d'entreposage accrue tout en soutenant le contrôle rapide des saignements et la gestion des tissus pendant les interventions chirurgicales. Cette évolution reflète la concentration croissante de l'industrie sur les technologies avancées de fermeture et d'étanchéité des tissus pour améliorer l'efficacité chirurgicale et les résultats des patients.

- En avril 2025, Becton, Dickinson and Company ont annoncé le lancement commercial du PhasixTM ST ombilical Hernia Patch, le premier patch de réparation d'hernie entièrement absorbant spécialement conçu pour les hernies ombilicales. Le produit combine la technologie de maille bioabsorbable avec la protection de la barrière hydrogel pour soutenir la guérison des tissus et minimiser les complications à long terme de l'implant. Ce lancement met en lumière l'innovation croissante dans les solutions absorbantes de réparation chirurgicale et de fermeture d'incision

- En mars 2025, Olympus a annoncé le lancement du RetentiaTM HemoClip, un clip hémostasique à usage unique développé pour soutenir la fermeture précise des tissus et le contrôle des saignements lors des procédures endoscopiques gastro-intestinales. L'appareil dispose d'une rotation à 360 degrés, de multiples tailles de clips et d'un meilleur contrôle de placement pour améliorer l'efficacité procédurale et la précision de la fermeture. Le lancement démontre une demande croissante de fermeture chirurgicale minimale et de technologies de gestion des plaies endoscopiques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.